Обзор кредитов на покупку и строительство жилья

Содержание:

- Список документов

- Кредитный калькулятор

- Необходимые документы и требования к получателю ипотеки

- Требования, какие нужно подготовить документы

- Список документов для кредита на строительство жилья

- Льготный кредит

- Коммерческий кредит

- Потребительские кредиты от Беларусбанка

- Преимущества и недостатки кредита на покупку жилья от Беларусбанка

- Кредиты на жилье в Беларуси 2021

- Лизинг

- Другие кредиты Беларусбанка на приобретение жилья

- Условия кредитования

- «Ипотека с нами»

- С использованием субсидии

- Как оформить кредит на покупку жилья?

- «Удачное обновление»

- Как правильно оформить кредит на потребительские нужды

- Условия по кредиту на строительство жилья в Беларусбанке

- Условия кредита на покупку жилья в Беларусбанке

- Приобретение и строительство жилья по системе стройсбережений

- Кредитование строительства и покупки готового жилья

- Калькулятор для расчета

- Преимущества и недостатки кредита на покупку жилья

Список документов

Чтобы взять кредит на покупку квартиры от Беларусбанка необходимо подготовить следующие документы:

- Паспорт.

- Справка о доходах или выписка по банковскому счету за последние 3 мес. при условии получения выплат в Беларусбанке.

- Согласия заемщика и поручителя на проверку личных данных и прдъявление отчета по кредитам из Кредитного отдела НБ РБ.

- Заверенный нотариусом/регистратором Договор купли-продажи и зарегистрированный в учреждении по гос. регистрации недвижимости с отображением периода окончательного расчета по соглашению.

В случае обращения ИП требуются дополнительные бумаги (данные о гос. регистрации, информация о доходах ИП и др.).

Видео по теме:

Кредитный калькулятор

Кредитный калькулятор Беларусбанка позволяет рассчитать кредит (его максимальное количество), необходимую для постройки жилья, исходя из расходов и доходов клиента в среднем за 1 мес.

То есть в калькуляторе нужно указать свой заработок и расходы, кликнуть на кнопку «Рассчитать» и программа выдаст максимальный размер возможного займа, а также сумму ежемесячного платежа, которая включает в себя плату за проценты и за тело кредита.

Помимо максимальной суммы ссуды, можно рассчитать сумму необходимых доходов для получения кредита, указав в калькуляторе желаемую сумму и удержания. Программа выдаст сумму, которую нужно иметь в качестве своего дохода за 1 мес., в среднем.

Необходимые документы и требования к получателю ипотеки

Получить любой из перечисленных видов кредитов могут:

Работающие люди;

- Пенсионеры по возрасту или инвалиды;

- Владельцы малого бизнеса (ИП).

Для подачи заявки первые 2 группы граждан должны предоставить следующие документы:

- Оригинал и копии паспорта (свой и поручителя(ей));

- Справки о доходах от всех участников договора;

- Разрешение на предоставление кредитной истории из Кредитного регистра для заявителя и поручителей;

- Согласие на обработку личных данных;

- Документ для определения размера кредита – предварительный договор купли-продажи, например. Или работник кредитной службы может получить эту информацию самостоятельно.

Для оформления кредита индивидуальным предпринимателем нужны следующие документы:

- Свидетельство о государственной регистрации ИП и сопутствующих лицензий (оригиналы и копии);

- Справка из банка, в котором открыт операционный счёт, о движении денежных средств за 3 месяца на нём. Если предприниматель работает без него, то справка не требуется. Взамен предоставляется налоговая декларация за последний квартал.

- Справка о всех налоговых отчислениях за последние 3 месяца.

Кроме основных документов потребуется договор о залоге. В качестве последнего можно использовать жилые и нежилые помещения, а также автотранспорт.

Перечень документов можно скачать по следующим ссылкам:

После сбора всех необходимых документов для оформления кредита на покупку жилья нужно обратиться в одно из учреждений:

- Офис ипотечного кредитования, к которому относится адрес регистрации заявителя или расположение покупаемого жилья.

- В любой отдел ипотечного кредитования в Минске (только для жителей города).

- При включении заявителя в перечень, по которому выдаётся льготный кредит – в службу льготного кредитования.

Разнообразие кредитов, предлагаемых в ОАО «АСБ Беларусбанк» и предназначенных для финансирования покупки жилья населением, позволяет за минимально возможную сумму обзавестись личной жилплощадью.

Требования, какие нужно подготовить документы

Для того, чтобы взять потребительский кредит потенциальный заемщик должен соответствовать следующим параметрам:

-

статус – физическое лицо,

-

это может быть гражданин РБ, представитель другой страны или лицо, не имеющее гражданства,

-

постоянное место жительства – Беларусь,

-

обязательно наличие стабильного заработка на территории РБ.

Перечень документов, которые потребуется представить банку, можно разделить на две части:

1. Общий список – он единый для обоих видов потребительского кредитования. Сюда входят следующие бумаги:

-

документ, подтверждающий личность потенциального заемщика (например, белорусский паспорт),

-

справка об уровне дохода или выписка (если деньги зачисляются на банковскую карточку),

-

согласие заявителя на предоставление банку кредитного отчета из соответствующего реестра НБ РБ,

-

согласие заемщика на обработку его персональных данных.

2. Дополнительные бумаги – их состав различается в зависимости от выбранного кредитного продукта.

Так, при выборе потребительской ссуды «Партнёр Оптимальный» дополнительно нужно будет приложить счет-фактуру, с указанным в ней производителем товара, на покупку которого оформляется кредит.

При подаче заявки на приобретение автомобиля Geely по программе «Альтернатива» к общему пакету документов нужно будет приложить:

-

договор купли-продажи машины,

-

свидетельство о регистрации авто, разрешение на эксплуатацию машины в дорожном движении и т.д. (при передаче транспортного средства в залог банку).

Отдельно стоит подчеркнуть, что в беларусбанк кредиты выдаются не только гражданам, работающим в найме, но и индивидуальным предпринимателям, а также лицам, осуществляющим безлицензионную деятельность. Так, в первом случае пригодятся следующие документы:

-

лицензия/свидетельство о прохождении государственной регистрации,

-

информация о доходах, полученных ИП,

-

справка из банка о движении денег по счету в течение последних 3 месяцев,

-

документ из налогового органа, подтверждающий уплаченные налоги и сборы.

Физическим лицам, занимающимся безлицензионной деятельностью, потребуются следующие бумаги:

-

документальное подтверждение полученных доходов,

-

извещение о факте присвоения УНП (учетный номер плательщика налогов).

Можно ли получить без справок и поручителей

В Беларусбанке кредит на потребительские нужды можно получить без подтверждения дохода (в этом случае не нужно будет показывать справку об уровне заработка) при соблюдении следующего условия: в отношении заявителя должна быть произведена оценка платежеспособности исходя из дохода, равного 20 базовым величинам.

Взять потребительскую ссуду без привлечения поручителей можно в рамках кредитной программы «Партнер Оптимальный».

Список документов для кредита на строительство жилья

Для получения кредита на строительство дома в Беларусбанке нужно предоставить определенные документы, а именно:

- Паспорт (предоставляется копия, но и оригинал предъявляется). Если поручители имеются, то и их паспорт предоставляется в таком же порядке.

- Бумага с согласием заемщика и поручителя на проверку Беларусбанком их данных, на предоставление информации от НБ РБ.

- Справки о доходах клиента с целью получения ссуды, оформления поручительства. Будьте внимательны, срок действия таких справок – 30 дней. Также, может предоставляться выписка за 3 последних месяца со счета, если заемщик/поручитель получает зарплату в Беларусбанке.

- Отчет Кредитного регистра НБ РБ.

Льготный кредит

Их выдает только «Беларусбанк» согласно Указу Президента РБ № 13. Процентные ставки по ним отличаются в зависимости от того, к какой категории отнесли кредитополучателя.

1% годовых, если это:

- дети-сироты;

- многодетные семьи;

- граждане, которые живут и работают в следующих районах Могилевской области: Хотимский, Климовичский, Славгородский, Кричевский, Краснопольский, Костюковичский, Чериковский, при условии, что недвижимость приобретается в этих же районах.

3% предлагают жителям городов и поселков с населением до 20 тыс. человек, а также жителям городов-спутников Минска: Фаниполь, Логойск, Заславль, Дзержинск, Смолевичи, Руденск.

Независимо от места проживания, от 5% предлагается:

- семьям, в которых есть дети-инвалиды;

- военнослужащим;

- сотрудникам всевозможных государственных комитетов;

- судьям, прокурорам;

- ликвидаторам аварии на ЧАЭС и ветеранам-интернационалистам;

- талантливой молодежи (специальный фонд);

- проживающим в служебных квартирах;

- населению, живущему в непригодных для проживания квартирах;

- гражданам, более 10 лет проживающим в общежитиях;

- молодым семьям с двумя несовершеннолетними детьми.

Даже если вы уверены, что попадаете в вышеуказанный список, получить такой кредит можно только при условии, что вы внесены в списки нуждающихся в улучшении жилищных условий, и подошла ваша очередь. Списки формируются в местных администрациях.

Сумма кредита — до 90% стоимости жилья, за исключением многодетных семей, у которых 4 и более детей. Им выделяется все 100%. При этом существуют нормативы общей площади на 1 человека, которая кредитуется. Для Минска — 15 квадратных метров.

Период использования: до 20 лет.

Выплаты: равными частями за весь период пользования.

Обеспечение возврата: поручители и залог строящейся или приобретаемой квартиры.

Если в семье один из родителей в декретном отпуске и получает пособие, на период получения пособия можно получить отсрочку на погашение задолженности по кредиту на жилье. Речь идет о декретном отпуске со вторым и каждым последующим ребенком до 3 лет.

Даже на первый взгляд все не так просто и доступно, как обещают. В реальности все еще сложнее, так как в очередях для нуждающихся необходимо ждать несколько лет, а в случае с молодыми семьями — более 10 лет.

Коммерческий кредит

На строительство жилья

Сумма: до 90% стоимости.

Период использования: до 20 лет.

Проценты: за фактическое время использования.

Обеспечение возврата: поручители и залог строящейся квартиры.

- Беларусбанк — СР + 3,89 п.п.

- Белагропромбанк — СР + 3,89 п.п.

- Белинвестбанк —12,89%.

Есть также вариант с «Франсабанк» с процентной ставкой 13,81% годовых, но он выдается только максимум на 80% стоимости недвижимости при максимальной сумме кредитования 100 тысяч белорусских рублей.

На приобретение жилья

Сумма: до 90% стоимости.

Период использования: до 20 лет.

Проценты: за фактическое время использования.

Обеспечение возврата: поручители и залог приобретаемой квартиры.

- Беларусбанк — СР+3,89 п.п.

- Белинвестбанк —12,89%.

Потребительские кредиты от Беларусбанка

В настоящее время в Белорусбанке кредиты можно взять на разные цели (покупка недвижимости, транспорта и т.д.). При этом одним из популярных финансовых продуктов выступает потребительская ссуда.

До недавнего времени на выбор заемщиков было представлено широкое многообразие потребительских кредитов, в том числе Молодежный от Белорусбанка. Однако, начиная с 10 сентября 2020 года, банк приостановил прием новых заявок на выдачу потребительских ссуд на общих условиях.

Сегодня доступны только два кредитных продукта такого типа (более подробно о них написано ниже по тексту).

Какие выдаются, описание спектра продуктов, под какой процент можно взять

В настоящее время кредит на потребительские нужды в беларусбанке можно взять двух видов:

1. «Партнер Оптимальный» – в рамках данного финансового продукта клиентам предоставляются заемные денежные средства для приобретения товаров, изготовленных белорусскими производителями. Это может быть мебель, бытовая техника, предметы одежды и т.д.

Потребительская ссуда такого вида выдается на следующих условиях:

-

максимальный период кредитования – 3 года,

-

процентная ставка составляет 11,25% (исчисляется на основании ставки рефинансирования НБ РБ, увеличенной на 3,5 процентных пункта),

-

по уплате основного долга предоставляется рассрочка продолжительностью 12 месяцев.

2. «Альтернатива» – кредит такого формата выдается на покупку новой машины марки Geely у компании «Белджи» или же у ее официальных дилеров.

Потребительская ссуда «Альтернатива» предоставляется заемщикам на следующих условиях:

-

срок возврата кредиторской задолженности – до 10 лет,

-

плата за использование заемных средств – 13,35% годовых,

-

в течение первых 1,5, 2, и 3 лет можно воспользоваться пониженной ставкой,

-

ссуда предоставляется в размере 75%, 90% или 100% от общей стоимости транспортного средства.

Преимущества и недостатки кредита на покупку жилья от Беларусбанка

К основным преимуществам оформления ссуды на покупку недвижимости в Беларусбанке можно отнести следующее:

-

комфортные сроки погашения долга (кредит можно взять на период до 20 лет),

-

выдача ссуды в размере до 90% от стоимости жилья,

-

большой выбор удобных способов внесения ежемесячного платежа (через услугу Автооплата, при помощи М-банкинга и т.д.),

-

в случае досрочного закрытия ссуды банк не взимает комиссию или штраф,

-

при обращении граждан, работающих в подразделениях Беларусбанка, не нужно представлять справку о доходах,

-

получить кредит на покупку жилья также могут и пенсионеры (при соблюдении ряда условий).

Однако помимо преимуществ, подобные программы кредитования имеют и ряд недостатков. Выражаются они в следующем:

-

отсутствие возможности подать заявку в онлайн-режиме,

-

широкий перечень требований, которым должен отвечать заемщик и объект недвижимости,

-

на жилье накладывается обременение в виде залога. Это значит, что им нельзя будет распоряжаться до тех пор, пока заемщик полностью не вернет кредит,

-

не все кредитные программы могут быть доступны к оформлению в момент обращения.

Таким образом, заемщики могут взять в Беларусбанке кредит на покупку или строительство жилья. Кроме того, тут также предусмотрено льготное кредитование и возможность взять ссуду на отдельных условиях по системе строительных сбережений.

Кредиты на жилье в Беларуси 2021

С начала осени многие кредитные программы временно приостановлены. Остались кредиты в государственных банках: льготные, с привлечением субсидий, по системе сбережений. А также партнерские программы с застройщиками.

Получить кредит могут граждане Беларуси с постоянным доходом, старше 18 лет. Банки готовы предоставить специальные условия выдачи такой ссуды многодетным семьям, малоимущим, остро нуждающимся в улучшении жилищных условий, а ещё гражданам, которые попадают под указ №13.

Условия, на которых выдают кредиты по работающим программам:

Это не все условия, а что в среднем предлагает клиенту банк. Эти пункты различаются в зависимости от конкретного банка или программы.

- Верхняя планка годовых процентов составляет 13.35%, нижняя — льготный 1% для попадающих под указ №13.

- Если это не льготный кредит, то процент зависит от текущей ставки рефинансирования НБ РБ. К ним добавляется несколько процентных пунктов в зависимости от банка.

- Срок выдачи кредита — до 20 лет.

- Ипотека в качестве обеспечения займа. То есть покупаемая недвижимость станет залогом.

- Выдают кредит на строительство и на покупку жилья. Также можно получить докредитование на реконструкцию.

- Возможно досрочного погасить ссуду на дом или квартиру без штрафов и дополнительных платежей.

Как альтернативу кредиту, застройщики предоставляют лизинговые программы и рассрочку на жилье. При лизинге первые взносы больше. А недвижимость останется в собственности компании, пока вы не погасите всю задолженность. Рассрочка же рассчитывается на более короткий срок, обычно до 7 лет.

Как оформить жилищный кредит?

Купить квартиру в кредит сегодня можно в любом регионе страны. Чтобы получить наиболее выгодные ссуды выполните 3 пункта:

1. Изучите банковские программы, по которым можно взять кредит на жилье

Воспользуйтесь калькулятором затрат и процентов на сайте банков. Следует рассчитать самые выгодные варианты и выбрать несколько подходящих. Также прочитайте условия, потому что в разных банках они различаются. Например, в одном банке будет необходимо, чтобы срок погашения кончился до исполнения 65 лет, а в другом — до 70.

2. Подайте заявку на получение кредита

Предварительно это можно сделать онлайн на сайте банка. Но лучше сразу обратиться в кредитную организацию с документами, включая паспорт и справку о доходах (малоимущим гражданам и многодетным семьям нужно будет также подать документы, подтверждающие их статус). Если вы точно решите покупать жилье, нужно будет выбрать объект кредитования, который банк может одобрить.

3. Подпишите договор

Если выбранная новостройка или вторичное жилье будут одобрены, а банк согласиться на выдачу кредита, нужно подписать договор о ссуде. После этого банк выдаст вам деньги.

Кредит на покупку жилья может быть оформлен за 5 рабочих дней. Клиентам с хорошей кредитной историей его могут одобрить за сутки.

Лизинг

Физическим лицам доступны услуги лизинга для осуществления следующих покупок:

- Транспортных средств;

- Предметов, используемых в течение длительного периода времени;

- Недвижимого имущества;

- Товаров, входящих в совместные программы.

Расчет лизинговых платежей осуществляется с помощью калькулятора лизинга.

Оплату всех займов можно осуществлять различными способами, выбрав наиболее удобный. Однако многие пользователь задают вопрос: «Как оплатить кредит Беларусбанк через ЕРИП?». Сделать это предельно просто:

- Вставить платежную карту в инфокиоск;

- Ввести ПИН-код;

- Выбрать категорию «Платежи»;

- Нажать на кнопку «Оплата кредитов» и перейти в соответствующую категорию.

После этого остается ввести требуемые данные, совершить операцию и взять чек.

Другие кредиты Беларусбанка на приобретение жилья

Беларусбанк в 2021 году также предоставляет и другие виды кредитов на жилье:

| Наименование | Период кредитования, года | Проценты | Объем заемных средств |

|---|---|---|---|

| Ипотека с нами | До 20 | Первые 36 месяцев – ставка рефинанс. НБ РБ – 2,51 проц. пункта, то есть 7,99% С 37 месяца – ставка рефинанс. НБ РБ + 1,5 проц. пункта, то есть 12% | До 90% от стоимости жилья с учетом платежеспособности клиента |

| Покупка квартиры и дома по системе стройсбережений Система стройсбережений заключается в 2 этапах: 1 этап. Открытие «Жилищно-накопительного» депозита 2 этап. Выдача кредита Беларусбанком. | До 20 | 11,5% (ставка рефинанс. НБ РБ + 1 проц. пункта) или средневзвешенная ставка рефинанс. НБ РБ за срок с месяца, когда был заключен сберегательный договор по месяц, когда был заключен договор кредитования, увеличенная на 1% | До 70% от стоимости покупки. Объем заемных средств определяется на основе обшей суммы денег сберегательного этапа и способности выплачивать ссуду. |

| Кредиты на строительство жилья | |||

| На строительство или восстановление жилья с использованием субсидийной оплаты на погашение (на основе гос. документа главы государства № 240) | До 20 | 13,5% (ставка рефинанс. + 3%) | В рамках нормируемой цены жилого помещения в максимальном объеме, которая устанавливается органами государства об оказании субсидийной помощи и платежеспособности заемщика |

| На постройку жилья | До 20 | 13,5% (ставка рефинанс. + 3%) | До 90% от цены строительства/восстановление объекта, предназначенного для жилья/суммарной стоимости жилищных облигаций в номинальном значении с учетом платёжеспособности заемщика |

| На строительство квартиры и дома по системе стройсбережений | До 20 | 10,5% (ставка рефинанс.) + 1 проц. пункт или средневзвешенная ставка рефинанс. НБ РБ за срок — с месяца заключения соглашения жилищных сбережений по месяц, который предшествует месяцу заключения договора о кредите, увеличенная на 1% | До 75% от общей стоимости постройки жилого объекта |

Льготное кредитование Беларусбанка представлено кредитом, нуждающимся в улучшении жилищных условий. Предоставляется займ заявителям, которые строят жилые объекты в домах и индивид. дома, предназначенные для жилья.

Также необходимо находиться на учете нуждающихся в улучшении жилищных условий. Кредит выдается на срок до 20 лет, ставка составляет 5,25% (ставка рефинанс. НБ РБ составляет 10,5%/2) + 3%, то есть 8,25%.

Размер выдаваемых заёмных средств не более 75% от общей стоимости постройки жилого объекта, не более 90% — для семей, которые имеют на дату заключения договора с банком троих и более детей, не достигших совершеннолетия.

Для молодых семей в Беларусбанке, нуждающихся в финансовой поддержке со стороны государства (а именно на погашение задолженности по льготным кредитам, полученным на покупку или на стройку (реконструкцию) жилья), предназначен Льготный кредит на основе Указа №13.

Заявление об оказании финансовой помощи

Важно! После того, как молодая семья утверждается в списке на получение льготного кредита, только тогда она имеет право заключить кредитное соглашение на получение ссуды. Касательно вопроса утверждения в списке, то это нужно решать в гос

органах, уполномоченных заниматься этой деятельностью.

Финансовая помощь молодой семье предлагается в объеме 10% от общего долга по полученным ссудам при рождении (удочерении, усыновлении) 1 ребенка и 20% – 2 ребенка.

Условия кредитования

Получить кредит могут как граждане Республики Беларусь, так и постоянное проживающие и работающие в ней резиденты других стран или люди без гражданства. Условия таковы:

- дееспособные физические лица;

- возраст не более 60 лет на момент подписания договора;

- без поручителей;

- справка о доходах не нужна при сумме кредита менее 20 прожиточных минимумов;

- гражданам, получающим зарплату или пенсию в учреждениях Беларусбанка, в качестве подтверждения платежеспособности можно предоставить выписку со счёта вне зависимости от суммы;

- средства предоставляются безналичными на платёжную карту, расчётный счёт или реквизиты третьих лиц;

- совершать платежи для погашения задолжности можно в инфокиосках и через системы мобильного и интернет-банкинга, также есть функция автооплаты.

Условия предоставления кредита могут меняться и зависят от конкретного предложения.

«Ипотека с нами»

Этот займ выдаётся гражданам, которые покупают готовое жильё, участвуют в долевом строительстве или приобретают для последнего жилищные облигации у следующих строительных организаций:

- ООО «ТРАЙПЛ»;

- ОАО «Бобруйский завод крупнопанельного домостроения»;

- «Дана Холдингс»;

- ООО «СтройФормула».

Перечень компаний

Перечень компаний

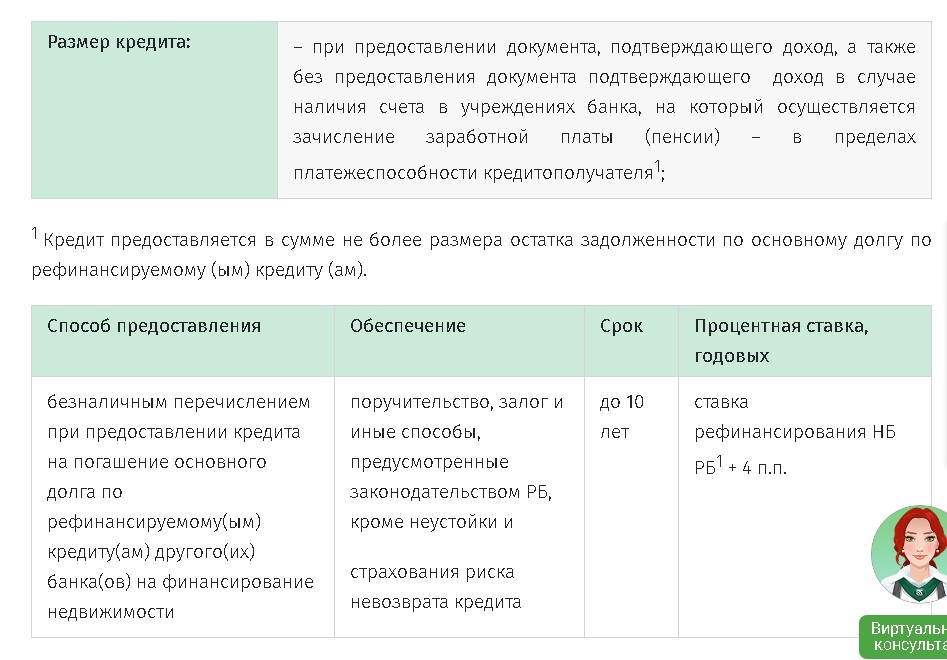

Условия, на которых банк выдаёт кредит, следующие:

1. ООО «ТРАЙПЛ»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 1%;

- 13 месяц и далее: основная ставка + 3%;

- Размер кредита: до 90% от цены квартиры или облигаций с учётом дохода заёмщика.

2. ОАО «Бобруйский завод крупнопанельного домостроения»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, сниженная на 2%;

- 13 месяц и до окончания выплат: основная ставка, повышенная на 3%;

- Размер займа: до 90% от цены жилья или облигаций.

3. «Дана Холдингс»;

- Срок: до 20 лет;

- Ставка:

- 1-36 месяцы: Основная ставка уменьшенная на 2,51%;

- 37 месяц и далее: 1,5% + основная ставка;

- Размер кредита: не более 90% от стоимости жилья или облигаций.

ООО «СтройФормула».

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 2%;

- 13 и последующий месяцы: основная ставка, повышенная на 3%;

- Размер займа: до 90% от стоимости облигаций или недвижимости.

С использованием субсидии

Это вариант для тех, у кого есть деньги на первый взнос и покупка отдельной квартиры не может больше ждать. Он дороже, но более реальный. Субсидия предоставляется вышеперечисленным гражданам согласно Указу Президента РБ №240.

Предоставляется только на строительство, не на покупку жилья.

Как правило, субсидия выделяется на уплату части процентов за использование коммерческого кредита на строительство.

Молодой семье дополнительно положена субсидия на погашение основного долга: 10% от суммы долга, когда родился первый ребенок либо если вы усыновили/удочерили ребенка; 20% после рождения второго ребенка.

С этим видом кредитования работает не только Беларусбанк, но и:

- Банк БелВЭБ

- БПС-Сбербанк

- Белагропромбанк

- Белинвестбанк

Условия у всех банков идентичные.

Сумма: до 90% максимальной нормируемой (смотрите льготный кредит) стоимости жилья.

Период использования: до 20 лет.

Проценты: ставка рефинансирования (СР) + 3%. На 04.01.2020 это 9+3%=12%

Выплаты: за фактическое время использования.

Обеспечение возврата: поручители и залог строящейся квартиры.

Как оформить кредит на покупку жилья?

Для оформления ссуды необходимо посетить организацию выдачи льготных и ипотечных кредитов:

- В г. Минске — в отдел выдачи льготных и ипотечных кредитов Ипотечного офиса или в населенный пункт по месту жительства и регистрации.

- В населенном пункте по месту покупки жилплощади, к примеру в ЦБУ г. Гомеля, Витебска, Могилева и др.

Если в ЦБУ отсутствуют данная служба, то необходимо обращаться в службу сопровождения розничного бизнеса.

При обращении сотрудники банковской организации помогут заполнить анкету и подобрать наиболее подходящий вариант кредитования.

Затем получить предварительно решение о выдаче ссуды, в случае положительного решения нужно посетить банк для заключения договора и при себе нужно иметь пакет документов, необходимый для получения займа.

«Удачное обновление»

Этот кредит не предназначен для покупки жилья . Его назначение – погасить основную часть займа, взятого в другом банке.

Он выдаётся на следующих условиях:

- Срок: меньше 10 лет;

- Размер: не больше, чем задолженность без учёта процентов;

- Ставка: основная + 4%.

Условия кредита

Условия кредита

Дополнительные необходимые условия для получения:

- Получить этот кредит может только тот, на кого был оформлен первый заём.

- У заявителя не должно быть долгов по кредитным картам или других кредитов.

- Отсутствуют просроченные платежи.

- До окончания выплат по жилищному кредиту осталось более 3 месяцев.

Если эти требования будут удовлетворены, то рефинансировать долг будет просто.

Как правильно оформить кредит на потребительские нужды

Порядок действий при оформлении кредита на потребительские нужды будет иметь следующий вид:

1. Выбор программы кредитования (для удобства заемщиков на сайте Беларусбанка предусмотрен онлайн-калькулятор, при помощи которого можно рассчитать общий размер переплаты, начисленные проценты, ежемесячный платеж и т.д.).

2. Сбор документов для оформления кредита.

3. Подача заявки в банк о выдаче потребительской ссуды.

4. Ожидание предварительного ответа от кредитора. В случае одобрения необходимо представить полный пакет документов, дождаться их проверки и получить окончательное решение.

5. Подписание договора между кредитором и заемщиком, а также предоставление банком установленной суммы заемных денежных средств.

Подача онлайн-заявки

По перечисленным выше кредитным продуктам подача онлайн-заявки на кредит в беларусбанке не предусмотрена.

В данном случае заемщику нужно подготовить заявление, необходимые документы и лично обратиться в кредитный отдел беларусбанка.

Таким образом, по состоянию на октябрь 2020 года физические лица могут взять в Беларусбанке потребительский кредит только на приобретение товаров белорусских производителей (программа «Партнер Оптимальный») или же для покупки автомобилей марки Geely в компании «Белджи» или у ее дилеров (кредит «Альтернатива»).

Условия по кредиту на строительство жилья в Беларусбанке

Предоставление кредита на строительство жилья в Беларусбанке подразумевает следующие условия, которые представлены в таблице.

| На что предоставляется | Срок, года | Годовая процентная ставка, % / Оплата % | Размер ссуды | Обеспечение |

|---|---|---|---|---|

| Строительство помещений, предназначенных для жилья, через покупку жилищных облигаций | До 20 | 13,5 (3 процентных пункта + ставка рефинансирования НБ РБ – 10,5%) / По факту использования займа | Номинальная стоимость жилищных облигаций покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). | До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) помещения, которое строится и поручительство. |

| Строительство или реконструкция индивидуальных квартир и жилых домов | До 20 | Стоимость реконструкции или строительства покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). Для семьи, у которой три и больше несовершеннолетних детей – покрывается до 95%. | До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) жилого помещения, которое реконструируется или строится. |

Также нужно учитывать, что процент кредита плавающий, то есть при изменении ставки рефинансирования НБ РБ (10,5%), общая ставка за использование заемных средств может измениться.

При кредите на постройку помещений, предназначенных для жилья, через покупку жилищных облигаций погашение тела кредита должно осуществляться по окончанию 18 мес. (при введении в использование жилого дома после строительства), на следующий месяц, но не позже трех лет с даты оформления кредитного договора.

Погашение тела кредита на строительство или реконструкцию индивидуальных квартир и жилых домов должно осуществляться:

- При целевом использовании ссуды в жилых домах, которые имеют много квартир, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже трех лет с даты заключения кредитного договора.

- При целевом использовании заемных средств в одноквартирных домах/помещениях в блокированных домах, предназначенных для жилья, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже четырех лет с даты заключения договора.

Условия кредита на покупку жилья в Беларусбанке

Кредит на покупку жилья в АСБ Беларусбанке подразумевает определённые условия, а именно:

- Ссуда выдаётся на покупку помещений, предназначенных для жилья (комната, доля в праве собственности) и построенных по гос. заказу.

- Период кредитования — до 20 лет. Следует знать, что погашать заем необходимо после 18 мес., на следующий месяц.

- Годовой процент является не фиксированным и составляет 13,5%. Выплата процентов осуществляется по факту пользования кредитными средствами.

- Объем кредитных средств – до 90% от стоимости жилья на основании платежеспособности заемщика. При недостаточной платёжеспособности к общему доходу заемщика могут суммироваться доходы поручителей. Для семей, у которых трое и более детей, не достигших совершеннолетия, размер кредитных средств – 95% от общей стоимости жилья.

На основании заявления получателя в письменном виде кредит предоставляется перечислением суммы на счет продавца недвижимости, открытому в Беларусбанке или на счета юр. лиц банковских организаций с РКО

Важно отметить, что счета с применением банковских карт являются исключением.

Приобретение и строительство жилья по системе стройсбережений

Беларусбанк предлагает гражданам воспользоваться системой строительных сбережений. Для этого клиент открывает специальный вклад, вносит на счёт денежные средства. На депозите аккумулируются также начисленные проценты. По истечении установленного договором периода клиент обращается за получением займа. Срок пользования денежными средствами составляет до 20 лет с момента перечисления займа. Выдача осуществляется путём перевода денег на счёт собственника недвижимости.

Выделяемая сумма может достигать 75% от общей стоимости объекта. Конкретный размер определяется работниками банка с учётом следующих факторов:

- размер накоплений на счёте;

- величина дохода;

- уровень доходов поручителей по займу;

- кредитная история;

- рыночная цена объекта недвижимости.

Ставка за пользование займом может быть установлена на уровне ставки рефинансирования — + 3%. В таком случае она пересматривается сразу, как только Национальный банк изменяет данную величину. Клиент может выбрать средневзвешенную ставку. Тогда к расчёту принимается ставка рефинансирования, действовавшая в период с момента заключения депозитного договора до месяца, предшествовавшего выдаче денег. Взять кредит Беларусбанка на жилье на указанных условиях может гражданин, который ранее оформил накопительный вклад по системе строительных сбережений.

Кредитование строительства и покупки готового жилья

Также банк выдаёт денежные средства в размере до 75% от рыночной стоимости приобретаемого объекта. Срок пользования деньгами – до 15 лет. Процентная ставка устанавливается в размере ставки рефинансирования + 3%. Кредит Беларусбанка на строительство жилья может быть выдан при представлении следующих документов:

- При возведении объекта организацией застройщиков – справка из такой организации о включении в неё заявителя.

- При долевом строительстве требуются справка участника и копия договора о создании объекта долевого строительства.

- При строительстве индивидуального дома: договор на выполнение подрядных работ; свидетельство о собственности на земельный участок; справку о стоимости строящегося объекта с указанием процента готовности.

Кредит Беларусбанка на покупку жилья выдаётся любому человеку, отвечающему следующим требованиям:

- постоянное место проживания находится на территории Республики Беларусь;

- имеется постоянный источник дохода;

- гражданин полностью дееспособен.

Калькулятор для расчета

Для того чтобы рассчитать кредит от Беларусбанка необходимо воспользоваться кредитным калькулятором.

Для этого необходимо выбрать название кредита, затем строки процентная ставка и срок заполнятся автоматически.

Далее необходимо произвести расчет кредита по двум условиям:

Максимальный размер (в предложенные поля необходимо внести доходы и расходы).

Необходимый доход для получения (в предложенные поля необходимо внести желаемую сумму ссуды и расходы).

Кредитный калькулятор является удобным инструментом для оценки своих возможностей перед тем, как обращаться в банковскую организацию за кредитом на жилье.

Преимущества и недостатки кредита на покупку жилья

Кредит на покупку вторичного или первичного жилья в Беларусбанке имеет свои плюсы и минусы для кредитополучателя.

Среди преимуществ стоит выделить:

- Справку о доходах можно не предоставлять, если зарплата или пенсионные выплаты заемщика поступают в Беларусбанк.

- Разнообразные способы погашения ссуды, среди которых можно выбрать наиболее комфортный для себя.

- Отсутствие комиссий при досрочном погашении.

- Возможность покупки объекта недвижимости за короткий период, если собственных средств недостаточно.

- Возможность застраховать жилье, покупаемое в кредит.

Среди недостатков можно отметить:

- Процентная ставка является не фиксированной и может изменяться при изменении ставки рефинанс. НБ РБ.

- Внесение ежемесячных платежей на протяжении всего периода действия заключенного договора.

- При отсутствии возможности платить по кредиту существует вероятность потерять жилье.