Онлайн калькулятор кредита беларусбанк на потребительские нужды

Содержание:

- Список документов для кредита на строительство жилья

- Список документов

- Кредитные карточки

- Особенности определения ставки

- Договор на получение образования

- Необходимые документы

- «Ипотека с нами»

- Процесс подачи заявки

- Лизинг

- Кредиты на приобретение жилья от Беларусбанка

- «Удачное обновление»

- «Кредит на потребительские нужды»

- Какие документы нужно предоставить

- Обзор потребительских займов без обеспечения

- Кредит «Время Жить»

Список документов для кредита на строительство жилья

Для получения кредита на строительство дома в Беларусбанке нужно предоставить определенные документы, а именно:

- Паспорт (предоставляется копия, но и оригинал предъявляется). Если поручители имеются, то и их паспорт предоставляется в таком же порядке.

- Бумага с согласием заемщика и поручителя на проверку Беларусбанком их данных, на предоставление информации от НБ РБ.

- Справки о доходах клиента с целью получения ссуды, оформления поручительства. Будьте внимательны, срок действия таких справок – 30 дней. Также, может предоставляться выписка за 3 последних месяца со счета, если заемщик/поручитель получает зарплату в Беларусбанке.

- Отчет Кредитного регистра НБ РБ.

Список документов

Чтобы взять кредит на покупку квартиры от Беларусбанка необходимо подготовить следующие документы:

- Паспорт.

- Справка о доходах или выписка по банковскому счету за последние 3 мес. при условии получения выплат в Беларусбанке.

- Согласия заемщика и поручителя на проверку личных данных и прдъявление отчета по кредитам из Кредитного отдела НБ РБ.

- Заверенный нотариусом/регистратором Договор купли-продажи и зарегистрированный в учреждении по гос. регистрации недвижимости с отображением периода окончательного расчета по соглашению.

В случае обращения ИП требуются дополнительные бумаги (данные о гос. регистрации, информация о доходах ИП и др.).

Видео по теме:

Кредитные карточки

Главное отличие этой услуги заключается в том, что Беларусбанк выдает карточки даже клиентам, имеющим плохую кредитную историю и зачастую получающим отказ в выдаче займа.

Карта дается на 3 года с дальнейшим перевыпуском в автоматическом режиме. Причем кредитное ограничение возобновляемо. Это обозначает, что при внесении средств на расчетный счет кредитные деньги заново можно использовать. Условия выдачи кредитной карточки:

- ставка по процентам плавающая и равна ставке перекредитования +3% для заемщиков с плохой кредитной репутацией, +2% для клиентов с хорошим кредитным рейтингом;

- наибольшая возможная сумма рассчитывается в личном порядке;

- комиссия за выдачу наличных средств в кассах других банков 3% при минимальных 6,5 руб. и через банкоматы других банковских компаний 2% с минимумом в 3 рубля;

- сумма ежемесячной оплаты 5% от общего размера задолженности на конец расчетного срока.

Причем во время снятия может назначаться и комиссия самой финансовой компании, с помощью которой производится операция.

Как Беларусбанк отличает кредитную историю? Банк считает кредитный рейтинг хорошим, если у заемщика за последние пять лет не было выполнено больше 2-х просрочек. Причем в расчете участвуют кредитные соглашения продолжительностью не меньше 1 года.

Есть возрастные ограничения. Банковская компания готова к сотрудничеству с потенциальными заемщиками возрастом до 57 лет. Кроме этого, организация не готова рассматривать сторонних клиентов. Кредитные карты могут получить лишь те граждане, у которых открыт расчетный счет в банке, куда на постоянной основе перечисляются определенные денежные суммы.

Это возможна зарплатная программа от работодателя или счет, куда клиент переводит свои средства либо перечисляется пенсия

Самое важное, чтобы заработная плата являлась официальной и могла быть доказана документально

Особенности определения ставки

Беларусбанк является почти полностью государственной организацией, потому годовые проценты на разные виды кредитов у него определяются не по рыночному принципу спроса и предложения, а по ставке рефинансирования Национального банка. В июне 2018 года она была снижена с 10,5% до 10%.

Дополнительная комиссия зависит от срока кредита и способа страхования:

- от 3 до 4% за год;

- от 3,5% до 4,5% за 2 года;

- от 4 до 5% за 3 года;

- от 4,5% до 5,5% за 4 года;

- от 5,5% до 5,95% за 5 лет.

Под сколько процентов будет выдан потребительский кредит в Беларусбанке, зависит также от его типа. Действуют специальные предложения для недавно поступивших на работу студентов, пенсионеров, владельцев карт «Магнит» и людей, купивших товары в торговых сетях, являющихся партнёрами финансового учреждения. Для них действуют пониженные ставки (вплоть до беспроцентной рассрочки) и другие бонусы.

Минимальная сумма потребительского кредита постоянно меняется и зависит от утверждённого государством прожиточного минимума. На август и сентябрь 2018 года эта сумма составляет 213,67 руб., что равно 6824,08 руб. РФ. Без справки о доходах величина долга не должна превышать 20 таких минимумов. Если есть документ, подтверждающий платежеспособность, она определяется индивидуально, в зависимости от предоставленных клиентом сведений, но не может превышать 10000 руб.

Договор на получение образования

Этот займ направляется на финансирование граждан, которые получают дневное образование в ВУЗе или в школе. Банковская организация может оплачивать стоимость одного года обучения, зачисляя средства на счет образовательного заведения.

Ставка определяется непосредственно с учетом ставки рефинансирования. Во время учебы выполняется только оплата процентов по кредиту. После окончания обучения необходимо полностью погасить выданную ссуду, причем:

- на протяжении 5 лет в случае с высшим образованием;

- на протяжении 3 лет в случае получения среднего образования.

- на протяжении 5 лет в случае с высшим образованием;

- на протяжении 3 лет в случае получения среднего образования.

Каких-то дополнительных условий банк не выдвигает. Необходимо выделить наличие дополнительных документов:

- текущие документы о получении образования (дипломы, аттестаты);

- документы, где отображаются сроки и форма обучения;

- контракт о платном получении образования.

Подтверждать статус учащегося нужно будет каждый год.

Необходимые документы

Получение кредита на покупку жилья невозможно без предоставления требуемого банком пакета бумаг.

Для получателя

Список документов, подготавливаемых заемщиком, включает:

- паспорт гражданина Беларуси;

- справку, подтверждающую размер дохода;

- военный билет (для мужчин младше 27 лет);

- справку о составе семьи.

Для получения кредита нужна справка, подтверждающая размер дохода.

Для недвижимости

Перед подписанием кредитного договора предоставляют документы, подтверждающие факт приобретения жилья. Также требуется акт оценки объекта недвижимости, выдаваемый соответствующей организацией.

«Ипотека с нами»

Этот займ выдаётся гражданам, которые покупают готовое жильё, участвуют в долевом строительстве или приобретают для последнего жилищные облигации у следующих строительных организаций:

- ООО «ТРАЙПЛ»;

- ОАО «Бобруйский завод крупнопанельного домостроения»;

- «Дана Холдингс»;

- ООО «СтройФормула».

Перечень компаний

Перечень компаний

Условия, на которых банк выдаёт кредит, следующие:

1. ООО «ТРАЙПЛ»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 1%;

- 13 месяц и далее: основная ставка + 3%;

- Размер кредита: до 90% от цены квартиры или облигаций с учётом дохода заёмщика.

2. ОАО «Бобруйский завод крупнопанельного домостроения»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, сниженная на 2%;

- 13 месяц и до окончания выплат: основная ставка, повышенная на 3%;

- Размер займа: до 90% от цены жилья или облигаций.

3. «Дана Холдингс»;

- Срок: до 20 лет;

- Ставка:

- 1-36 месяцы: Основная ставка уменьшенная на 2,51%;

- 37 месяц и далее: 1,5% + основная ставка;

- Размер кредита: не более 90% от стоимости жилья или облигаций.

ООО «СтройФормула».

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 2%;

- 13 и последующий месяцы: основная ставка, повышенная на 3%;

- Размер займа: до 90% от стоимости облигаций или недвижимости.

Процесс подачи заявки

Чтобы создать онлайн-заявление на получение займа, необходимо посетить фирменный сайт Беларусбанка. На открывшейся странице, справа можно будет увидеть поле «Онлайн заявки». Наведя курсор мыши на надпись, появится специальное окно, в котором следует выбрать раздел «На кредит». Итак, начнем заполнение.

- Укажите вид кредита. Из предложенного списка выберите кредитный продукт, импонирующий вам своими тарифами.

- Выберите условия установления годовой процентной ставки. Для некоторых программ кредитования доступен лишь выбор «общих оснований», для других – льготных.

- Сверьте процентную ставку, указанную системой. Удостоверьтесь, что её значение допустимо для вас.

- Выберите, будет ли предоставлено обеспечение по кредиту.

- Отметьте, какая форма выдачи кредита является более предпочтительной. Будет это зачисление средств на кредитку, дебетовую карту или счета третьих лиц.

Изучите прочие параметры выбранного вами кредитного продукта, такие как возможность снятия наличности, максимальная сумма займа, валюта кредита, комиссия за рассмотрение документов и выдачу средств. Внимательно прочитайте остальные сведения, указанные на странице, а именно все примечания, информацию об ответственности заявителя. После проставления отметки о согласии с условиями кредитования, нажмите кнопку «Продолжить».

Затем система рассчитает максимально возможный размер кредита, для этого следует внести сведения о своем ежемесячном доходе в предназначенные для этого поля и кликнуть кнопку «Рассчитать». Изучив полученную информацию, жмите «Продолжить».

Следующим шагом оформления станет ввод личных данных заявителя: ФИО, гражданства, адреса регистрации, номеров телефонов, и прочих сведений. Вписав всю запрашиваемую информацию, кликните «Продолжить».

На третьем этапе потребуется ввести в специальные графы данные о занятости, трудовом стаже, связи с банком, а также указать дополнительную информацию, запрашиваемую сервисом. После заполнения, нажмите кнопку «Подтверждаю».

Заключительный шаг предполагает указание имеющейся задолженности по ранее полученным кредитам. Заполнив поля, кликните «Подтверждаю». Вашему вниманию предстанет вся информация, указанная вами ранее. Еще раз проверьте её, выберите способ, с помощью которого банк уведомит вас о принятом решении и нажмите кнопку «Данные указаны верно». Заявка сформируется и направится на рассмотрение в отделение Беларуссбанка.

Лизинг

Физическим лицам доступны услуги лизинга для осуществления следующих покупок:

- Транспортных средств;

- Предметов, используемых в течение длительного периода времени;

- Недвижимого имущества;

- Товаров, входящих в совместные программы.

Расчет лизинговых платежей осуществляется с помощью калькулятора лизинга.

Оплату всех займов можно осуществлять различными способами, выбрав наиболее удобный. Однако многие пользователь задают вопрос: «Как оплатить кредит Беларусбанк через ЕРИП?». Сделать это предельно просто:

- Вставить платежную карту в инфокиоск;

- Ввести ПИН-код;

- Выбрать категорию «Платежи»;

- Нажать на кнопку «Оплата кредитов» и перейти в соответствующую категорию.

После этого остается ввести требуемые данные, совершить операцию и взять чек.

Кредиты на приобретение жилья от Беларусбанка

В Беларусбанке для граждан предусмотрено несколько разновидностей кредитов на недвижимость. Часть из них предназначены для покупки готового жилья, другие же выдаются для строительства или реконструкции.

Кроме того, отдельные лица могут рассчитывать на получение льготного кредитования для приобретения или строительства недвижимости.

Какие существуют, основные условия и процентные ставки

В рамках направления «кредиты на недвижимость» в Беларуcбанке представлены следующие виды программ:

1. Ссуда на строительство или реконструкцию имеющегося жилья – выдается на возведение жилья в МКД (речь идет о кредите от белорусбанка на долевое строительство) или частного дома, проведение ремонта в жилом помещении. Условия кредитования:

-

максимальная сумма кредита – 90% от стоимости жилья,

-

период кредитования – до 20 лет,

-

ставка 13,35%.

2. Кредит на покупку недвижимости – такая ссуда предоставляется для приобретения готового жилья на первичном или вторичном рынке. Выдается на следующих условиях:

-

размер до 90% от стоимости недвижимости,

-

срок погашения – до 20 лет,

-

плата за использование заемных денег – 13,35% годовых.

3. Выдача заёмных средств на приобретение или строительство дома/квартиры в рамках системы стройсбережений (более подробно данный вариант кредитования описан ниже по тексту).

Кроме того, тут также доступно кредитование на особых условиях. Льготный кредит на покупку жилья беларусбанк выдает отдельным категориям заемщиков, имеющих право на его получение.

Отдельно стоит подчеркнуть, что в настоящее время Беларусбанк временно ограничил выдачу кредитов по первым двум программам. В рамках этих направлений производится лишь докредитование многодетных семей, которые приобретают жилье с государственной поддержкой.

«Удачное обновление»

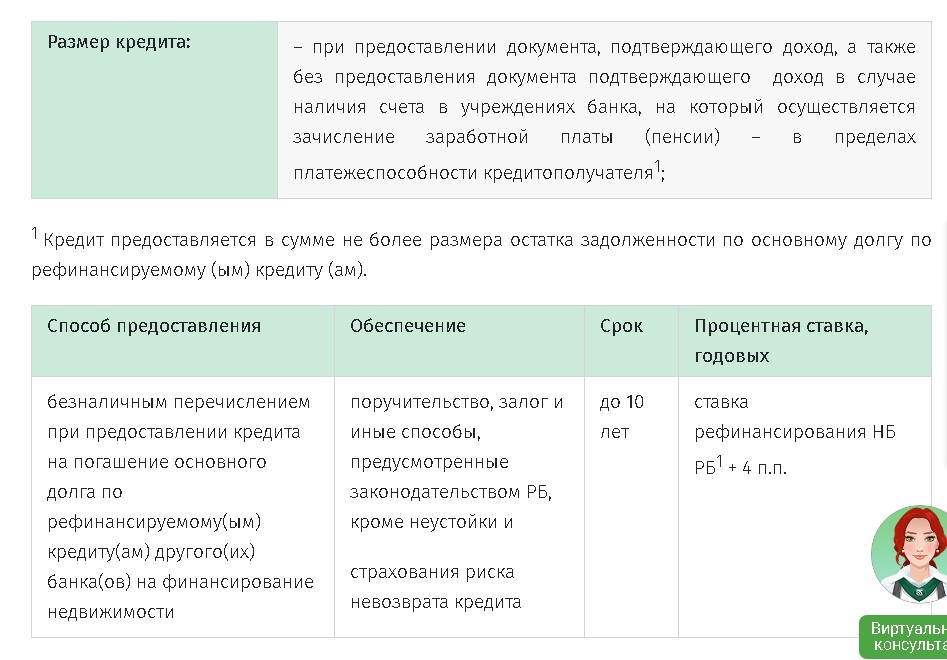

Этот кредит не предназначен для покупки жилья . Его назначение – погасить основную часть займа, взятого в другом банке.

Он выдаётся на следующих условиях:

- Срок: меньше 10 лет;

- Размер: не больше, чем задолженность без учёта процентов;

- Ставка: основная + 4%.

Условия кредита

Условия кредита

Дополнительные необходимые условия для получения:

- Получить этот кредит может только тот, на кого был оформлен первый заём.

- У заявителя не должно быть долгов по кредитным картам или других кредитов.

- Отсутствуют просроченные платежи.

- До окончания выплат по жилищному кредиту осталось более 3 месяцев.

Если эти требования будут удовлетворены, то рефинансировать долг будет просто.

«Кредит на потребительские нужды»

Первая программа так и называется — «Кредит на потребительские нужды», просто и доступно для понимания. Предложение подразумевает возможность отказа от страхования жизни после получения кредита, что делает его особенно привлекательным для людей, не желающих переплачивать, но и не испытывающих особого удовольствия от споров с банковскими сотрудниками.

Условия предоставления «Кредита на потребительские нужды»:

- заявку можно оформить на сайте финучреждения, в режиме онлайн (необходимо наличие персонального компьютера или ноутбука и стабильной связи с Интернетом);

- погасить задолженность получится не только в отделении Беларусбанка, но и в информационных киосках, через банкоматы, а также посредством «М-банкинга»;

- заёмные средства могут быть израсходованы на любые цели, в том числе для приобретения товаров и оплату услуг в Глобальной сети;

- чтобы получить потребительский кредит, не требуется приводить поручителя;

- кредит в сумме до двадцати базовых заработных плат можно взять без предоставления справки о доходах;

- зарплатным клиентам Беларусбанка кредит на потребительские нужды выдаётся без необходимости брать справку о доходах;

- кредитополучатель может перед подписанием договора узнать кредитную историю в любом офисе Беларусбанка.

Параметры кредитования:

-

Максимальная сумма:

- при согласии заёмщика на страхование возникшей ответственности — в пределах платёжеспособности получателя вплоть до 10000 белорусских рублей;

- без предоставления справки о доходах — не более 20 базовых окладов;

- в остальных случаях — определяется индивидуально, после оценки платёжеспособности кредитополучателя.

-

Процентная ставка:

- при выпуске пластиковой кредитной карточки — текущая ставка Национального Банка Республики Беларусь плюс 3%;

- при перечислении суммы на банковские счета индивидуальных предпринимателей или юридических лиц — текущая ставка Национального Банка Республики Беларусь плюс 3,5% (на два года), 4% (на три года), 4,5% (на четыре года) или 5,5% (на пять лет);

- при перечислении средств на расчётный счёт получателя, к которому прикреплена дебетовая карточка, — текущая ставка Национального Банка Республики Беларусь плюс 4% (на один год), 4,5% (на два года), 5% (на три года), 5,5% (на четыре года) или 5,95% (на пять лет).

- Срок погашения задолженности — от 1 года до 5 лет, в зависимости от выбранной программы и условий выдачи потребительского кредита.

-

Средства предоставляются:

- гражданам Беларуси;

- иностранным подданным и лицам без гражданства, если они трудоустроены и имеют постоянный официальный доход в Республике Беларусь.

- Максимальный возраст клиента на момент заключения договора — 60 лет.

Документы, необходимые для получения потребительского кредита физическими лицами:

- оригинал и копия паспорта или вида на жительство заёмщика;

- опционально — оригиналы и копии паспортов поручителей;

- согласие получателя заёмных средств и, если они есть, поручителей на обработку персональных данных и отправку запроса о кредитной истории в Национальный Банк Республики Беларусь;

- справка о доходах кредитополучателя и поручителей, если планируется взять в Беларусбанке потребительский кредит в размере, превышающем 20 базовых окладов;

- если заработная плата или пенсия перечисляется заёмщику на выпущенную Беларусбанком пластиковую карточку, вместо справки можно получить выписку по счёту за истекший квартал (три месяца).

Документы для индивидуальных предпринимателей:

- свидетельство о регистрации государственного образца (оригинал и копия);

- лицензия на осуществление определённых видов деятельности (оригинал и копия);

- справка о доходах;

- выписка о финансовой активности предпринимателя за истекшие три месяца, выданная обслуживающим банком;

- если счёт в каком-либо банке не был открыт или по нему в течение квартала не наблюдалось активности — налоговая декларация за отчётный период;

- выписка из реестра налоговой службы об уплаченных индивидуальным предпринимателем налогах, сборах, пошлинах и пенях.

Какие документы нужно предоставить

При оформлении ссуды на покупку/строительство жилья обязательно потребуется широкий перечень документов. Условно их можно разделить на две части: для заемщика и для объекта недвижимости, приобретаемого в кредит.

Для заемщика

При оформлении в беларусбанке кредита на покупку жилья в Беларуси заемщику необходимо будет подготовить следующий пакет документов:

-

анкета, заполненная по форме банка,

-

паспорт, в том числе поручителя (при наличии),

-

справка, подтверждающая уровень доходов заемщика,

-

согласие на предоставление кредитного отчета Национальным банком РБ,

-

согласие на работу с персональными данными заявителя.

Если заемщик имеет статус ИП, то ему необходимо будет представить:

-

свидетельство, подтверждающее регистрацию в качестве ИП,

-

данные по доходам,

-

выписку с расчётного счета, выданную банком, в котором обслуживается предприниматель,

-

налоговую декларацию.

Следует иметь в виду, что приведенные выше списки не являются исчерпывающими. В зависимости от вида выбранной кредитной программы данный перечень может меняться.

Для приобретаемого жилья

Также ряд документов необходимо подготовить и на сам объект недвижимости. Сюда относятся следующие бумаги:

-

договор купли-продажи жилья,

-

выписка их ЕГРНИ,

-

заключение о стоимости объекта недвижимости, составленное независимым оценщиком.

В случае оформления ссуды для строительства жилья потребуются следующие документы:

-

свидетельство о государственной регистрации участка земли, на котором планируется стройка,

-

справка о необходимом объеме финансирования для строительства жилья,

-

договор строительного подряда (если привлекаются подрядчики).

Обзор потребительских займов без обеспечения

АСБ Беларусбанк предлагает более десяти различных вариантов потребительского кредитования, и основное отличие между ними – целевая направленность. Именно от цели предоставления ссуды зависят остальные условия, поэтому сразу определяемся с подходящим предложением. С подробным описанием каждого финансового продукта можно ознакомиться на официальном сайте ФКУ, а краткий обзор представлен ниже.

- На потребительские нужды. Название кредита говорит само за себя – данный заем выдается на любые цели. Предоставляемые в долг средства можно получить кредиткой, безналичным переводом на любой счет или перечисление на дебет кредитозаемщика. Лимит определяется только платежеспособностью клиента и рассчитывается на основе предоставленного документа о доходах. Если такового нет, то учитывается «чистый» заработок с ограничением в 20 базовых величин или 10 тысяч рублей при принятии страхования от невозврата.

- «Проверено временем». Клиентам, получающим зарплату или пенсию в Беларусбанке, можно оформить международную кредитку с возможностью снятия наличных. Кредитная линия возобновляется, а максимальный размер рассчитывается персонально в пределах доходности заемщика. Ставка определяется имеющейся кредитной историей: если она безупречна – ставка НБ РБ плюс 3,5 п. п., если ранее имелись просрочки – плюс 4,5 п. п. Процент платится за фактическое использование займа ежемесячными платежами в 2% от остатка задолженности.

- «Интернет-Безналичный». Открывается и погашается кредит через систему «Интернет-банкинг», поэтому пользоваться средствами легко и удобно. Выдаются деньги от года до пяти лет с персонально назначаемым лимитом с максимумом в 10000 рублей. Процент полностью зависит от курса НБ РБ, а размер добавочным процентных пунктов варьируется от периода кредитования и составляет от 1,5 до 4,5.

- «Рассрочка без переплат». Еще один онлайн-кредит, позволяющий быстро получить на открытый в Беларусбанке дебетовый счет заем в размере до 10 тысяч руб. Необходимые для покупки средства единовременно перечисляются на банковский счет торговой компании, а возвращаются клиентом с переплатой всего в 0,01% годовых. Период погашения определяется договором с ОТС с минимальным порогом в 4 месяца и максимальным – в 3 года.

- На приобретение товаров в рамках заключенных договоров. Предлагается для оплаты конкретных покупок в ОТС-партнерах. Полный перечень партнерских организаций доступен в соответствующем разделе на официальном сайте, а условия предоставления ссуды следующие: ставка – 16%, погашение в течение 30 месяцев, лимит до 200 базовых величин.

- «Партнер». Здесь все условия обговариваются с торговой компанией, а выдаваемая сумма ограничивается конкретной стоимостью.

- «Партнер Оптимальный». Продолжает список «торговых» кредитов, предлагая получить ссуду до 2500 (при сотрудничестве с ЗАО «АТЛАНТ») и до 200 базовых величин (для ОДО НПП «Термонасс»). Годовые задаются банком: курс по рефинансированию НБ РБ плюс 1.

Неустойка как обеспечение указывается лишь формально, так как никаких документов не требуется, в отличие от оформления поручительства или залога. Она начинает действовать при наступлении определенной ситуации. Так, в случае просрочек или регулярных невыплат будут предлагаться штрафные санкции вплоть до одностороннего расторжения договора с требованием вернуть долг в течение установленного законом срока.

Кредит «Время Жить»

Условия предоставления кредита «Время Жить»:

- получатели — клиенты Беларусбанка, являющиеся пенсионерами по старости, инвалидности или по иным предусмотренным причинам;

- в течение года с момента заключения договора кредитования действует сниженная процентная ставка;

- оформить заявку можно в любом отделении финучреждения или в режиме онлайн на официальном сайте Беларусбанка;

- заёмные средства можно свободно расходовать на оплату покупок и услуг в Интернете.

Параметры кредитования:

- Максимальная сумма определяется банком в индивидуальном порядке, в зависимости от платёжеспособности кредитополучателя, но не может превышать 150 базовых окладов.

-

Процентная ставка:

- в первые двенадцать месяцев после заключения договора — текущая ставка Национального Банка Республики Беларусь плюс 3,5%;

- далее — текущая ставка Национального Банка Республики Беларусь плюс 4,5%.

- Срок погашения задолженности — от 1 года до 3 лет.

-

Средства предоставляются:

- гражданам Беларуси;

- иностранным подданным и лицам без гражданства, если они трудоустроены и имеют постоянный официальный доход в Республике Беларусь.

- Максимальный возраст заёмщика на момент заключения договора — 65 лет.

Документы, необходимые для получения потребительского кредита физическими лицами:

- оригинал и копия паспорта или вида на жительство заёмщика;

- оригиналы и копии паспортов поручителей;

- оригинал и копия свидетельства государственного образца, дающего заявителю право на получение пенсии;

- справка для привлечения к заключению договора поручителей;

- согласие получателя заёмных средств и поручителей на обработку персональных данных и отправку запроса о кредитной истории в Национальный Банк Республики Беларусь;

- справка о доходах кредитополучателя, если планируется взять в Беларусбанке потребительский кредит в размере, превышающем 20 базовых окладов;

- если заработная плата или пенсия перечисляется заёмщику на выпущенную Беларусбанком пластиковую карточку, вместо справки можно получить выписку по счёту за истекший квартал (три месяца).

Документы для индивидуальных предпринимателей:

- свидетельство о регистрации государственного образца (оригинал и копия);

- лицензия на осуществление определённых видов деятельности (оригинал и копия);

- справка о доходах;

- выписка о финансовой активности предпринимателя за истекшие три месяца, выданная обслуживающим банком;

- если счёт в каком-либо банке не был открыт или по нему в течение квартала не наблюдалось активности — налоговая декларация за отчётный период;

- выписка из реестра налоговой службы об уплаченных индивидуальным предпринимателем налогах, сборах, пошлинах и пенях.

Беларусбанк предлагает клиентам полный ассортимент банковских услуг