Рефинансирование кредита втб

Содержание:

- Чем ВТБ отличается от ВТБ 24?

- Рефинансирование ипотеки в ВТБ 24

- Рефинансируемые кредиты

- Как подать заявку на рефинансирование

- Условия и требования

- Пошаговая процедура рефинансирования ипотеки

- Погашение кредита по программе «Рефинансирование»

- Преимущества рефинансирования ВТБ

- ВТБ: перекредитование потребительского кредита

- Вопросы-ответы

- Как рефинансировать кредит в ВТБ 24

- Преимущества перекредитования в ВТБ

- Требования к кредитам

- Требования

- Требования рефинансирования в ВТБ

- Стоит ли делать рефинансирование в банке ВТБ

Чем ВТБ отличается от ВТБ 24?

Перед тем, как приступить к вопросу рефинансирования, давайте вначале разберемся, чем же отличается банк ВТБ от ВТБ 24.

Финансовая компания ВТБ (полное название Внешторгбанк) была создана в 1990 году банком РСФСР и Министерством финансов России. Организация специализируется на предоставлении целого спектра услуг юридическим лицам, солидным предприятиям и компаниям. Сегодня ВТБ – один из крупнейших и авторитетных банков России. Узнайте его место в рейтинге надежности.

Что касается ВТБ 24, то это дочернее предприятие Внешторгбанка, основанное 2005 году. Полное его название «Внешторгбанк Розничные услуги». Основная сфера деятельности – это оказание финансовых услуг физическим лицам и индивидуальным предпринимателям среднего и крупного звена.

Рефинансирование ипотеки в ВТБ 24

Несколько лет назад ипотечный бум захлестнул страну. Россияне активно брали кредиты на покупку квартир, строительство собственных домов. Средний срок займа превышал 15 лет, а процентная ставка достигала 15-20% годовых.

За 3-5 лет ситуация значительно изменилась. И сейчас банки предлагают физическим лицам перекредитовать ипотечные займы на более выгодных условиях. Можно увеличить срок погашения кредита, уменьшить сумму ежемесячного платежа.

Требования к заемщикам по ипотечным кредитам

ВТБ 24 приглашает потенциальных заемщиков оформить рефинансирование ипотеки, но на определенных условиях. В частности, заемщик должен:

- Иметь гражданство России или быть ее резидентом.

- Не перейти порог 70-тилетия на дату последнего платежа.

- На последнем месте работать не менее 1-го года.

В обязательном порядке банк проверит платежеспособность заемщика. В идеальном варианте ежемесячный платеж по займу не превышает 30-40% от дохода. Банк откажет в рефинансировании ипотечного кредита, если по нему в течение последнего года допускались просрочки, начислялись штрафные санкции. Так же не принимаются к рассмотрению заявки, если первоначальный займ был получен в одной из структур группы ВТБ.

Особые требования предъявляются и непосредственно к объекту покупки:

- Недвижимость должна находиться в собственности заемщика.

- Квартира не находится в здании, подлежащем сносу или требующем капитального ремонта.

Банк оставляет за собой право расширить список требований, в том числе, потребовать предоставления платежеспособного созаемщика – физического лица или дополнительного залога.

Рефинансируемые кредиты

По условиям ВТБ 24, перекредитованию подлежат займы, оформленные с залоговым обеспечением или без него. В том числе рефинансирование автокредитов, ипотеки, кредитных карт и стандартных потребительских ссуд.

Требования к кредитам:

- остаток срока погашения по графику – от 3 месяцев;

- ссуда оформлена в рублях;

- по займу произведено не менее 6 платежей;

- отсутствует открытая просроченная задолженность или закрытые просрочки сроком более 5 дней.

Документы для рефинансирования

Для оформления услуги клиент должен собрать установленный правилами пакет документов:

- паспорт;

- СНИЛС;

- справка, подтверждающая доход за последние полгода (2-НДФЛ, справка по форме банка или в свободной форме от работодателя);

- копия трудовой или трудового договора для оформления ссуды на сумму от 500 тыс. руб.

Если заявитель работает на последнем месте менее 6 месяцев, он вправе принести справку о заработке за фактический срок трудовой занятости.

Документы для обладателей зарплатной карты банка:

- паспорт;

- СНИЛС;

- документация от первоначального кредитора (договор или справка).

Как подать заявку на рефинансирование

Сделать это можно несколькими способами:

- обратиться в отделение банка;

- оставить заявку на сайте;

- позвонить по телефону горячей линии.

Каждый клиент выбирает для себя подходящий вариант.

Обращение в отделение банка

Этот способ считают самым оптимальным для тех заемщиков, которые сразу готовы предоставить необходимый пакет документов. Менеджер по работе с физическими лицами предложит заполнить анкету на рефинансирование. В ней указывают следующую информацию:

- ФИО;

- контактные данные;

- информацию о действующих кредитах;

- размер ежемесячного дохода;

- доход членов семьи;

- количество несовершеннолетних детей, которые находятся на обеспечении заемщика;

- размер долговых обязательств;

- наличие движимого и недвижимого имущества и прочую информацию.

При себе нужно иметь паспорт гражданина РФ, СНИЛС, копию трудового договора/трудовой книжки, справку 2-НДФЛ и другие необходимые документы. После подачи анкеты решение принимают в течение нескольких дней. Это время потребуется для проведения качественной проверки платежеспособности и благосостояния потенциального заемщика. О принятом решении клиент узнает из СМС-сообщения или ему позвонит менеджер, предложит придти и оформить кредитный договор. Если клиента не оповестили о принятом решении, он может обратиться в отделение.

Подача заявки на сайте банка

Современные технологии позволяют выполнить огромное количество банковских операций, не выходя из дома. Чтобы подать заявку на рефинансирование в «ВТБ», необходимо зайти на сайт банка. Затем перейти в пункт «Кредиты» — «Рефинансирование». В этом разделе можно уточнить интересующую клиента информацию:

- необходимые документы;

- какие кредиты можно рефинансировать;

- как погашать кредит;

- условия оформления и прочее.

Чуть ниже на этой странице нужно найти такой пункт:

Нужно нажать на кнопку «Оформить заявку». После этого откроется новое окно с электронной формой анкеты заемщика.

В этом документу указывают следующее:

- фамилию, имя, отчество потенциального заемщика;

- дату рождения;

- пол заемщика;

- адрес электронной почты;

- контактный номер телефона.

После внесения этих данных нужно согласиться с обработкой информации, нажав на соответствующую кнопку.

Далее перейти к заполнению более развернутой анкеты. В ней указать такую информацию:

- вид занятости (трудовой договор, ИП и прочее);

- ИНН работодателя;

- название предприятия;

- размер дохода по основному месту работы.

Также нужно выбрать способ подтверждения дохода. Это может быть справка 2-НДФЛ, подтверждение доходов по форме банка, выписка с банковского счета и другое.

Затем переходят к заполнению другой части анкеты. В ней указывают данные о семье, детях, дополнительном доходе, наличии недвижимого или движимого имущества и так далее.

Анкету отправляют нажатием на соответствующую кнопку. Предварительное решение могут вынести в течение нескольких минут. О нем клиенту сообщит менеджер по телефону или придет сообщение на указанный адрес электронной почты или телефон.

Что делать дальше, если принято положительное решение? Необходимо собрать пакет документов, предоставить его в банковское отделение. После проверки, которая длится несколько дней, заемщику предложат подписать кредитный договор и получить наличные.

Подаем заявку по телефону

Для этого нужно позвонить по номеру 8 (800) 100-24-24. Оператор уточнит нужную информацию о клиенте: ФИО, запрашиваемую сумму, оптимальный срок кредита и другие необходимые данные. Затем оформить электронную заявку. Решение принимают быстро. О нем клиента оповестят с помощью СМС-сообщения на телефон, указанный при заполнении электронного документа.

Условия и требования

Эксперты банка ВТБ 24 готовы выполнить перекредитование ипотеки по условиям, которые не имеют существенных отличий от рефинансирования в других банках. Существует ряд общих условий:

- ВТБ не принимает в залог права по договору покупки недостроенного объекта недвижимости (заемщик может предложить в залог другое жилье, которое находится в его собственности).

- Не нужно получать официальное разрешение первого кредитора на то, чтобы перевести ипотеку и обеспечение в ВТБ.

- Клиент может получить дополнительные средства на цели личного потребления.

Перед обращением в ВТБ для перекредитования ипотеки вместе с другими потребительскими займами следует оформить возврат подоходного налога (при желании клиента). После выдачи новой ссуды налоговый орган может отказать в возврате, сославшись на изменения условий договора. В процессе перекредитования ипотеки в ВТБ такой проблемы можно избежать.

Требования к залогу

Для рефинансирования ипотеки залоговое имущество должно быть оформлено заемщиком в сторонней кредитной организации. Объект недвижимости должен быть достроен (введен в эксплуатацию) и официально оформлен в собственность клиента ВТБ. В соответствии с действующими законодательными нормами ипотека должна быть зарегистрирована в течение 60 дней со дня выдачи денежных средств и погашения кредита в другой кредитной организации.

Если заемщик готов предложить экспертам ВТБ другой объект недвижимости в качестве залога, тогда жилплощадь должна быть свободна от обременений в виде ипотеки. В этом случае регистрация залогового имущества будет осуществлена до выдачи займа.

Требования к кредитам

Перекредитование ипотеки не является выходом из сложившейся ситуации, когда у заемщика нет денег для исполнения своих кредитных обязательств. Перекредитование существенно отличается от реструктуризации. Для получения такого кредита нужно иметь достаточную платежеспособность. В ВТБ действуют следующие требования к кредитам:

- Своевременная выплата ипотеки в течение последних 12 месяцев. Эксперты ВТБ допускают наличие одного просроченного платежа длительностью до 30 календарных дней либо трех платежей сроком не более 5 дней.

- Со дня подписания текущего кредитного договора должно пройти минимум 180 календарных дней.

- На момент подачи заявки у клиента не должно быть задолженности по ипотеке.

При обращении в ВТБ для рефинансирования ипотеки граждане должны помнить, что до окончания срока действия текущего кредитного договора должно оставаться минимум 3 месяца.

Требования к заемщикам

От потенциальных заемщиков эксперты ВТБ требуют немного. Для рефинансирования ипотеки клиент должен соответствовать следующим требованиям:

- Заемщик должен иметь российское гражданство.

- Возраст клиента должен быть в пределах от 22 до 65 лет для мужчин. Максимальный возраст для женщин – 60 лет. Например, мужчина в 58 лет сможет оформить кредит максимум на 6 лет. Последний платеж по ипотеке должен быть внесен тогда, когда ему будет 64 года.

- Заемщик должен подтвердить свой официальный доход справкой по форме банка либо с помощью документа 2-НДФЛ.

- Необходимо иметь постоянную либо временную регистрацию на территории Российской Федерации (не обязательно в регионе по месту оформления ипотеки).

- Кроме основного места работы, можно сообщить работникам ВТБ еще 2 дополнительных источника доходов.

- Нужно документально подтвердить официальное трудоустройство по основному месту работы.

Сумма

Максимальная сумма займа зависит от конкретного региона и оценочной стоимости залоговой недвижимости. Например, жители СПб и Москвы могут оформить заявку максимум на 30000000 рублей. А вот для жителей Екатеринбурга, Владивостока, Красноярска, Казани, Ростова-на-Дону, Новосибирска, Уфы, Тюмени и Сочи допустимая сумма кредита снижена до 15000000 рублей. Максимальная сумма ипотеки для жителей остальных регионов составляет 10000000 рублей.

Сумма займа не может превышать 80% от оценочной стоимости залогового объекта. При кредите по 2 документам оформляемая в ВТБ сумма не может быть больше 50% от рыночной стоимости недвижимости.

Пошаговая процедура рефинансирования ипотеки

Соблюдение рекомендуемого алгоритма действий при рефинансировании ипотеки в ВТБ поможет избежать распространенных ошибок. В общих чертах процедура выглядит следующим образом:

- Подача корректно оформленной заявки в ВТБ.

- Одобрение заявки экспертами финансовой компании.

- Подготовка необходимых документов по объекту недвижимости.

- Одобрение жилплощади.

- Подписание кредитного договора.

- Погашение ипотеки в другой кредитной организации.

- Получение подтверждения о поступлении средств и закрытии кредита.

- Официальная регистрация залога.

- Уменьшение процентной ставки по займу.

Соблюдение пошаговой инструкции поможет выполнить рефинансирование ипотеки Сбербанка в ВТБ в максимально сжатые сроки.

Необходимые документы

Для перекредитования ипотеки в ВТБ необходимо заполнить заявление по образцу. Заявку можно подать на сайте финансовой компании либо в результате личного посещения офиса банка. Если заявка будет одобрена, тогда клиент должен прийти в офис ВТБ с необходимым пакетом документов. В стандартный перечень вошли:

- Оригинал или копия паспорта гражданина РФ.

- Корректно составленное заявление.

- СНИЛС.

- Справка о доходах по форме банка или 2-НДФЛ (зарплатным клиентам понадобится только номер пластикового носителя).

- Заверенная копия трудовой книжки либо выписка из нее.

- Данные об истории погашения кредита (выписка по ипотечному счету либо любой другой документ, который сможет подтвердить тот факт, что клиент надлежащим образом исполнял возложенные на него обязательства).

- Для мужчин младше 27 лет понадобится военный билет.

- Официальная справка из другого банка об остатке суммы задолженности по займу и отсутствии просрочек.

Процедура оформления заявки

Перед обращением в банк нужно правильно составить заявлением и указать всю необходимую информацию. В документе не должно быть ошибок и неточностей, так как это вызовет подозрения у работников кредитной организации. Заемщик может воспользоваться образцом заявления, чтобы понять, как правильно оформить заявку.

Какую информацию нужно указать

- Образование.

- Личные данные заемщика и поручителя, а также контактная информация. Дополнительно клиент должен указать степень родства с поручителем.

- Место работы, стаж и основные сведения о работодателе.

- Семейное положение, количество детей.

- Нужно указать, является ли заемщик участником зарплатного проекта ВТБ.

- Условия оформления кредита.

- Наличие активов (финансовые накопления, недвижимость, автомобиль).

- Цель кредита.

- Заемщик должен указать, есть ли у него алиментные обязательства.

- Страхование.

- Дополнительные активы.

- Желаемый платежный период.

- Дополнительные данные о заемщике (планируются ли в скором времени долгосрочные командировки, смена места работы либо места проживания, изменение семейного положения и состава семьи).

- Будут ли использованы специальные программы кредитования.

- Дополнительное место работы.

На финальном этапе нужно дать согласие на обработку указанной информации, а также указать дату и поставить подпись.

Погашение кредита по программе «Рефинансирование»

Первый способ — обращение в отделение банка. Для оплаты кредита нужно сообщить кассиру ФИО, номер кредитного договора и прочую необходимую информацию. Он оформит квитанцию и внесет оплату на счет заемщика.

Второй способ — погашение с помощью карты. Если у заемщика есть пластиковая карта банка «ВТБ», он может оплачивать кредит с нее. Для этого нужно предварительно пополнить ее на сумму обязательного ежемесячного платежа. Затем в режиме онлайн (на сайте банка) или посредством банкомата/терминала оплатить кредит (перевести наличные в счет погашения займа).

Другие способы оплаты:

- в отделении «Почта банка» (взимается комиссия);

- с помощью перевода со счета другого банка;

- в платежных терминалах, где есть функция погашения кредита «ВТБ»;

- через пункты обслуживания «Золотая корона».

При выборе одного из вышеперечисленных видов оплаты нужно помнить, деньги на кредитный счет поступают не сразу. Их переводят в течение определенного времени: от нескольких часов до нескольких дней. Кроме этого, плательщик помимо основной суммы долга должен оплатить комиссию за услугу.

Преимущества рефинансирования ВТБ

VTB рефинансирование предлагает заемщикам снизить размер ежемесячных платежей за счет облегчения условий кредитования.

ВТБ банк предлагает:

- Снижения ставки;

- Бесплатную отсрочку платежей;

- Кредитные каникулы без начисления санкций и изменение даты списания средств.

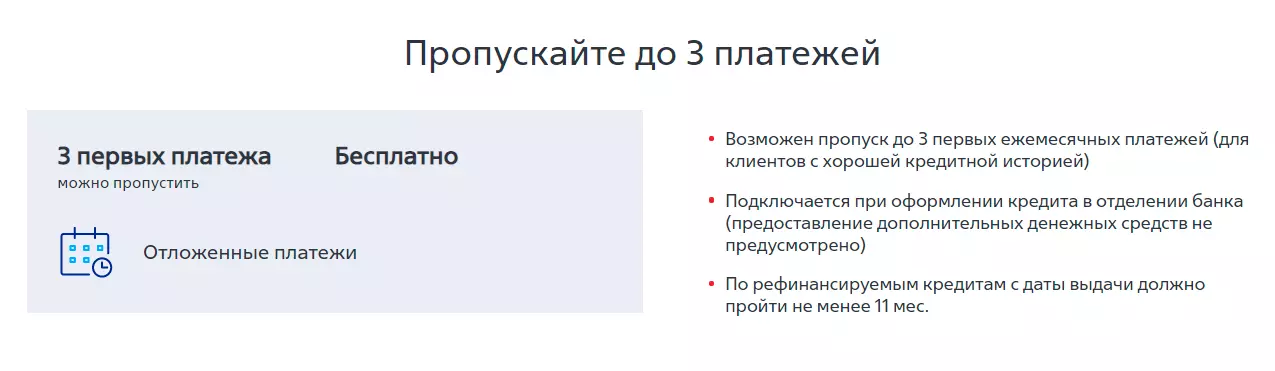

Отсрочка платежей до 3 месяцев

Банк оставляет за клиентом право отложить три первых платежа по кредиту.

Чтобы воспользоваться этим бонусом заемщик, должен обладать положительной кредитной историей.

Подключить данную услугу можно в офисе ВТБ при подписании кредитного договора.

Снижение платежей по кредиту

ВТБ предлагает рефинансирование кредитов сторонних банков по небольшой ставке (от 6,4%), позволяющей уменьшить ежемесячные взносы.

В дальнейшем ставку можно снизить повторно – если заемщик владеет Мультикартой от ВТБ и подключен к программе лояльности.

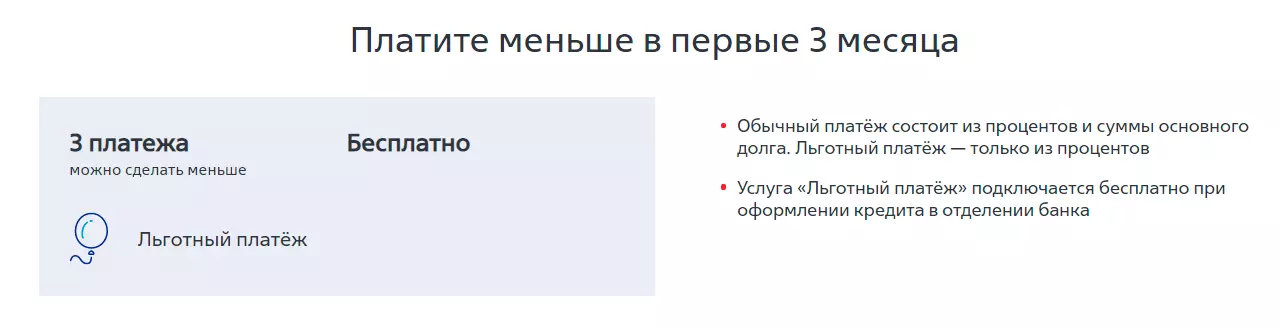

Платите меньше в первые 3 месяца

Чтобы снизить финансовую нагрузку для клиента, ВТБ ввел «льготный платеж».

В отличие от обычного платежа льготный не включает сумму основного долга – только процентную часть.

Платежом можно воспользоваться в первые три месяца. Услуга оформляется в банковском отделении – ее подключение бесплатно.

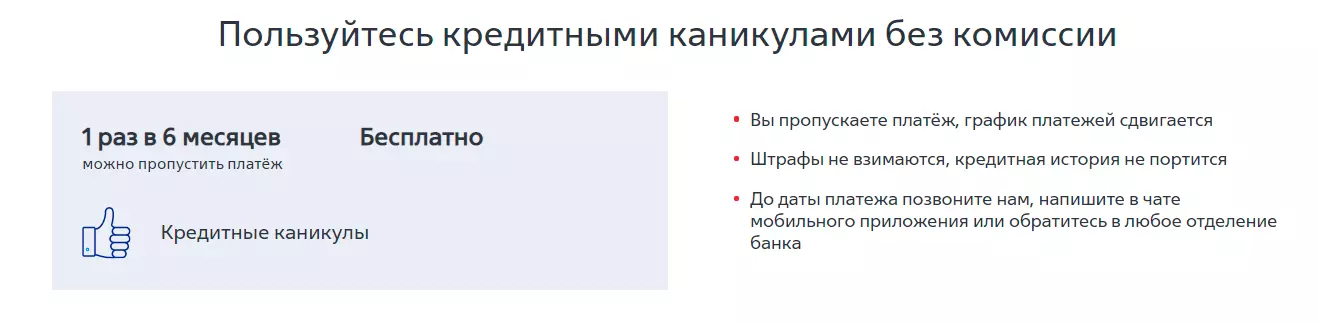

Кредитные каникулы без комиссии

Клиент имеет право пропустить платеж – 1 раз в полгода.

При этом банк:

- не сдвигает подтвержденный график выплат;

- не отмечает факт пропуска в кредитной истории;

- не начисляет штрафных санкций.

Заемщику необходимо оповестить банк о своем намерении заранее.

Сделать это возможно любым удобным способом:

- через чат приложения для смартфона;

- через оператора горячей линии ВТБ;

- в любом физическом отделении.

Возможность изменить дату платежа

Клиент сам выбирает дату внесения ежемесячных платежей.

Услуга предоставляется бесплатно в том отделении, где оформлялось перекредитование .

ВТБ: перекредитование потребительского кредита

Решение о перекредитовании займа должно основываться на ожидаемых показателях выгоды. Предварительно надо оценить параметры, рассчитать новый кредит, узнать порядок оформления.

Стандартные и акционные условия рефинансирования

ВТБ готов перекредитовать текущий долг на следующих условиях:

- сумма – 100 тыс. р. – 5 млн р.;

- срок возврата: корпоративные, зарплатные клиенты – 7 лет, остальные заемщики – 5 лет;

- поручительство и залог не требуется;

- процент зависит от величины кредита: до 500 тыс. р. – 12,9-16,9%, свыше этой суммы – 12,5%.

Схема механизма кредитования

До 31 мая 2018 года в ВТБ действует акционное предложение по перекредитованию – «Семейные ценности». Молодожены вправе претендовать на снижение ставки до 7,5% через 3 года кредитования. Требования к участникам акции:

- срок регистрации брака – до 1 года на момент одобрения перекредитования;

- состоять в браке – минимум 3 года после получения денег;

- отсутствие просрочек и реструктуризации долга.

Требования и документы

Подавать заявку на перекредитование в ВТБ могут физические лица – граждане РФ с пропиской в регионе размещения офиса ВТБ. Документы, обязательные к рассмотрению:

- паспорт;

- СНИЛС – свидетельство государственного пенсионного страхования;

- документация по долгам, которые надо перекредитовать;

- подтверждение доходов за полгода – 2-НДФЛ.

Доказательством платежеспособности может послужить справка по формуляру банка. Документ обязательно должен отображать: ФИО получателя, продолжительность работы, должность, наименование и адрес компании, оклад по месяцам. Справка визируется бухгалтером и руководителем.

Экземпляр документа

Расчет выгоды от перекредитования

Предварительно рассчитать параметры будущей ссуды можно на официальном сайте ВТБ. В разделе «Частным лицам»/«Кредиты»/«Рефинансирование» есть калькулятор для подбора условий (ссылка). Порядок расчета:

- Отметить свой статус. Сотрудники корпоративных клиентов, участники зарплатных проектов ВТБ ставят галочку в соответствующей строке. Перечисленные категории могут претендовать на более низкую ставку перекредитования.

- В онлайн-форме указать платежи и суммарный долг по кредитам других банков.

- При необходимости получения денег сверх текущих обязательств, отметить соответствующий пункт.

- Нажать «Рассчитать».

Расчет от перекредитования

С правой стороны экрана выводится результат. Изначально, банк предлагает уменьшенный платеж. Параметры можно корректировать знаками «-»/«+».

Согласно введенным данным программа предлагает возможную сумму дополнительных денег. В этом случае существенно возрастает срок кредита.

Результат калькулятора по кредиту

Вопросы-ответы

Можно ли сделать рефинансирование в банке ВТБ 24 без оформления услуги страхования?

Ну во-первых, ВТБ24 — такого банка уже давно нет. Сейчас он называется просто ВТБ Что касается услуг страхования, то они в ВТБ, как и в других банках России абсолютно добровольные. Заставить Вас подписать договор с услугой страхования никто не может (Если все-таки оформили с кредитом страховку, то Вы можете ее вернуть. Как это сделать читайте в нашей статье).

Но в некоторых случаях, банк может немного увеличить ставку по кредитному договору, если заемщик отказывается от услуг страхования (от программы «Финансовый Резерв»).

Стоит ли оставлять онлайн-заявку в ВТБ, если у меня просрочки по кредиту в другом банке?

Однозначно стоит попробовать оставить заявку и узнать решение. За это денег не берут. В некоторых случаях, кредитная история из других банков обновляется не сразу, и другие банки сразу могут не видеть просрочки. И возможно, будет положительно решение. Поэтому лучше попробовать оставить заявку и погасить кредит с просрочкой и потом уже платить исправно и вовремя в банке ВТБ, тем самым улучшая себе кредитную историю.

Как рефинансировать кредит в ВТБ 24

ВТБ 24 предоставляет рефинансирование кредитов других банков физическим лицам, которые в него обратились, при соблюдении ряда условий. Подходите ли вы для участия в данной программе и сможете ли снизить процент по кредитной ставке – об этом вам сообщат только после того, как будет рассмотрена ваша заявка.

Но, прежде чем ее оставлять, вам необходимо обратиться в свой банк, где оформлен нынешний займ, и запросить справку об остатке задолженности (ее размере), а также об отсутствии просрочек по выплатам в течение последних 6 месяцев.

Заявку на рефинансирование кредита в ВТБ 24 можно подать одним из трех способов:

-

Заполнить заявку на сайте банка

В заявке требуется указать персональные данные, актуальные контактные данные (по ним с вами сможет связаться представитель банка), сведения о работе (место работы, размер заработной платы). Вы не можете сделать заявку, если не имеете документально подтвержденного дохода. Хотя при подаче заявки в электронном виде прилагать такой документ не требуется, вам необходимо подтвердить его наличие. Обманывать банк не стоит – все равно без такой справки (или выписки по счету) кредит вам не дадут.

-

Обратиться в банк по телефону

Наберите номер 8 (800) 100-24-24 – это номер Центра телефонного обслуживания ВТБ. Менеджеры оформляют любые заявки, в том числе и на выдачу или рефинансирование кредитов в банке ВТБ 24, а также отвечают на вопросы потенциальных и нынешних клиентов.

-

Обратиться в любое отделение ВТБ 24, взяв необходимые документы.

Прежде всего, это паспорт, договор займа, подлежащего рефинансированию, и справка об остатке задолженности и отсутствии просрочек по платежам.

Как уже говорилось выше, банк не пойдет навстречу, если это его собственный кредит – в таком случае возможна только процедура реструктуризации, и только при условии, что вы подходите под данную программу.

Рефинансирование своих же кредитов

Осуществляет ли ВТБ рефинансирование кредитов других банков? Да, этому и посвящена данная статья. Но вот свои кредиты банк ВТБ 24 не рефинансирует. Кроме того, не попадают под данную программу кредиты, выданные любым другим банком Группы ВТБ, а именно:

-

ВТБ 24,

-

ВТБ,

-

«Почта Банк»,

-

«БМ-Банк».

Клиентам, которые хотят пересмотреть условия своих займов, полученных в ВТБ 24, рекомендуется обратиться либо за услугой реструктуризации (если они оказались в трудной жизненной ситуации и могут подтвердить это документально), либо за услугой рефинансирования, но уже в другой банк (Сбербанк, Газпромбанк, Тинькофф и т.п.). При этом стоит сравнить разные показатели (в первую очередь, процентную ставку и размер переплат, наличие скрытых платежей и комиссий, в том числе за открытие и ведение счета, и т.п.), прежде чем решиться перевести свой долг из одного банка в другой.

Рефинансирование кредитов других банков

А если у вас имееться ипотека и вы хотите сделать рефинасирование ипотеки, то условия рефинансирования в Бинбанке самые лучшие на данный момент

Перевести кредит в ВТБ 24 из другого банка – просто.

Оно позволяет:

-

Объединить в один несколько кредитов, взятых в другом/в других банках ранее (в ВТБ 24 рефинансирование кредитов других банков доступно до 6 шт.).

-

Снизить переплату – для этого необходимо заключить новый договор на срок меньший, чем тот, в течение которого оставалось платить первому банку.

-

Снизить ежемесячный платеж – для этого, напротив, срок выплаты кредита увеличивается.

-

Уменьшить процентную ставку.

Если ВТБ 24 осуществляет рефинансирование кредитов других банков, выданных одному заемщику, то для нескольких кредитов рассчитывается средняя ставка, которая зависит от остатка долга по каждому из них. Рефинансированию подлежат только те кредиты, до окончания выплат по которым осталось не менее 3 месяцев. Просрочки по платежам должны отсутствовать, как и задолженность на момент перевода их в ВТБ 24.

Может ли произвести клиент банка ВТБ 24 рефинансирование кредита в другом банке? Может. То есть, взятый им ранее займ в банке ВТБ будет передан в другой банк, который погасит все кредитные обязательства должника перед ВТБ 24.

Как перевести кредит в ВТБ 24? Нужно обратиться с заявкой в данный банк. Ответ на заявку придет по SMS (на номер, который вы указали в анкете) в течение всего лишь одного рабочего дня. Если ответ будет положительным, то достаточно будет обратиться в офис банка с пакетом документов. В тот же день с вами будет заключен новый договор. Деньги будут перечислены на счета кредиторов. Если предполагалось получение наличных сверх суммы кредита, то они будут выданы в этот же день.

Преимущества перекредитования в ВТБ

Рефинансирование, предоставляемое от ВТБ 24, имеет некоторые преимущества. По отзывам в Сети от пользователей кредитных продуктов, банк является популярным, его услуги востребованы.

Преимущества работы с банком:

- Ставка процентов низкая по сравнению с другими учреждениями.

- Заявка рассматривается за короткий срок.

- Вносить платежи можно разными способами.

- Клиент может перекредитовать и объединить до 6 займов одновременно.

- Большая вероятность одобрения для надежных плательщиков.

- Клиент может оформить дополнительный кредит.

Узнать об особенностях оформления рефинансирования без страховки рекомендуется заранее у сотрудников ВТБ. Возможно, такие условия будут невыгодны для клиента.

Условия страхования и правила

Объектом страхования может быть жизнь и здоровье клиента, его платежеспособность. В случае оформления ипотеки некоторые программы предусматривают дополнительную защиту дома или квартиры от разрушения.

Программы «Лайф Плюс» и «Профи» имеют разные условия страхования. Не все клиенты могут получить полис, есть некоторые ограничения.

Какие требования предъявляются к лицам, желающим страховаться по программе «Лайф Плюс»:

- На момент начала действия договора клиент должен быть совершеннолетним, возраст не превышает 80 лет.

- Возраст клиента на момент окончания договора не превышает 80 лет.

- Клиент не должен состоять на учете в неврологическом, психоневрологическом диспансере.

- Клиент не должен иметь инвалидность.

- Человек не имеет онкологии, диабета, не страдает от некоторых сердечно – сосудистых патологий.

- Лицо не имеет ВИЧ и прочих патологий, связанных с вирусом иммунодефицита.

В программе «Профи» могут принимать участие лица, которые достигли совершеннолетия, но не старше 55 лет, в том числе на окончание действия договора. Если лицо состояло на лечении в наркологическом диспансере или имело психоневрологические отклонения, в выдаче полиса может быть отказано.

Если относительно договора страхования возникли споры, они разрешаются мирным путем при помощи переговоров. Если согласие не было достигнуто, можно разрешить вопрос в суде.

Виды страховых программ

Клиенты, которые получают кредит наличными, могут оформить полис страхования для защиты жизни и здоровья. Такое страхование является добровольным. Виды предоставляемых программ – «Лайф Плюс» и «Профи».

Первый вид предусматривает покрытие риска, если человек потерял способность трудиться или ушел из жизни. Второй вариант покрывает риски потери работы, способности к труду, смерти.

Если наступил страховой случай, застрахованный, его родственники или представители должны обратиться с соответствующими документами в офис банка. Сроки регулируются в зависимости от произошедшей ситуации – если человек получил инвалидность, был госпитализирован – срок составляет 30 дней. При потере работы время обращения составляет 10 дней.

Требования к кредитам

Немало важной частью получения рефинансирования являются требования к кредитам. ВТБ 24 примет вашу заявку, если:

- кредит был взят в рублях, а не другой иностранной валюте;

- до окончания срока выплат осталось более трех месяцев;

- погашение долгов осуществлялось регулярно в течение последнего полугодия;

- на данный момент отсутствует долг по кредиту.

Кредит должен не только соответствовать вышеперечисленным требованиям, но и не быть взятым в таких банках:

- ПАО «БМ-Банк»;

- ПАО «Почта Банк»;

- ВТБ (ПАО);

- ВТБ 24 (ПАО).

Кредиты, взятые в этих банках, рефинансированию не подлежат, даже если соответствуют всем требованиям.

Требования

Рефинансирование кредита в ВТБ для физических лиц — это, в первую очередь, ответственность, ведь банк принимает нового для себя клиента. Отсюда и взялись требования к заемщикам, список которых может отпугнуть еще малоопытных клиентов.

Все эти требования делятся на две категории: требования к заемщику и требования к самим кредитам. И то и другое было введено с целью минимизировать риски банка, а также увеличить его общую доходность.

К заемщику

В данном случае перечень требований невелик:

- Заявитель должен быть гражданином Российской Федерации с постоянной регистрацией в РФ. Возраст заемщика должен быть от 21 года на момент подачи заявления и до 70 лет на момент предполагаемого погашения кредита. Таким образом, перекредитовать займы могут и пенсионеры тоже;

- Штамп о постоянной регистрации должен свидетельствовать, что клиент проживает в том же регионе, где находится территориальное отделение ВТБ 24;

- Необходимо документально подтвердить, что у заемщика имеется постоянный и достаточный для выполнения обязательств доход;

- В обязательном порядке общая кредитная история заемщика должна быть, по крайней мере, хорошей. При плохой кредитной истории в выдаче займа незамедлительно отказывают;

- Нужно выполнить условие и по стажу: не менее 1 года стажа за последние пять лет работы, не менее 3 месяцев стажа на последнем месте работы.

Как видно, взять кредит по программе рефинансирования вполне реально — нужно лишь внимательно отнестись к сбору документов.

К кредиту

Чтобы исключить случаи невозвращения долга, случаи нерентабельных трудозатрат и прочего, банк ввел также ограничения и на сами кредиты, которые клиент желает перекредитовать в ВТБ 24:

- До момента, когда займ в соответствии с договором кредитования должен быть выплачен, должно быть не меньше трех месяцев. Другими словами, если ваш займ должен быть отдан в августе, то обращаться в ВТБ 24 следует не позже мая. Это касается как потребительских, ипотечных и автозаймов, так и кредитных карт;

- Необходимо предоставить документы, подтверждающие, что вы в течение последнего полугодия исправно платили по кредиту без каких-либо эксцессов (например, просроченных платежей);

- Все объединяемые кредиты должны были быть изначально взяты в российских рублях;

- На момент подачи заявления в ВТБ 24 по всем займам должны отсутствовать неисполненные обязательства, то есть: просроченные платежи, неоплаченные пеня и комиссии и т.д.

Требования рефинансирования в ВТБ

Просто так рефинансирование оформить не получится ни в одном банке. Перед подачей заявки потребуется подготовить пакет документов. Кроме того, каждый банк выдвигает свои требования к заемщикам. Это правило относится и к такому финансовому учреждению, как ВТБ банк.

Необходимые документы для перекредитования проще собрать зарплатным клиентам. Если ваша заработная плата перечисляется на счет ВТБ, для подачи заявки вам достаточно предоставить в банк только 3 документа.

В качестве запрашиваемых документов выступают такие, как паспорт, СНИЛС и кредитный договор или справка об остатке задолженности по банковскому займу, который вы желаете погасить с помощью программы перекредитования.

А вот остальным клиентам придется подготовить более обширный перечень бумаг. Помимо паспорта, СНИЛСа и кредитного договора или справки об остатке задолженности в банк понадобится также принести заверенную копию трудовой книжки, справку о доходах за полгода по форме 2-НДФЛ либо по форме банка.

А если вы занимаетесь предпринимательской деятельностью, то документы, подтверждающие трудовую деятельность и доход.

Требования к заемщикам устанавливаются одинаковые для всех категорий клиентов. Не зависимо от того получаете ли вы зарплату на счет в ВТБ или нет, вы должны соответствовать каждому критерию, который устанавливает банк. К таким требованиям относятся:

- Гражданство РФ;

- Возраст от 21 года до 75 лет (причем максимальный возраст указывается на момент погашения рефинансированного кредита);

- Стаж работы на последнем месте трудоустройства от 3 месяцев, а для ИП, адвокатов и нотариусов ведение деятельности не менее года;

- Вы не участвуете в процедуре банкротства и такие процедуры к вам не применялись за последний год.

Стоит ли делать рефинансирование в банке ВТБ

Отзывы заемщиков преимущественно положительные, что обусловлено выгодными условиями рефинансирования в банке. Однако условия получения не самые простые, поскольку нужен довольно долгий стаж работы и отсутствие просрочек за последние 11 месяцев. В остальном, есть смысл воспользоваться предложением, если текущий кредит не слишком выгодный.

Однако в первую очередь рекомендуется обратиться в собственный банк. Есть вероятность, что компания не захочет терять хорошего и постоянного клиента и предложит ему перезаключить договор на более выгодных условиях.

Оформить заявку и узнать моментальное решение ВТБ