Налоговые расходы на премии работникам

Содержание:

- Порядок выплаты

- Налог на прибыль: общий порядок

- Порядок начисления разных премий при одинаковых окладах

- Основные правила

- Учет заработной платы на предприятиях оборонно-промышленного комплекса на 1С:ERP 2.4

- Как рассчитать

- Виды премий

- Расчет документом Премия

- Разовые премиальные выплаты

- Пример расчета годовой премии от оклада

- Основание для назначения

- Способы расчета

Порядок выплаты

Порядок выплаты ежемесячных (ежеквартальных) премий может быть закреплен:

- в трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- в коллективном договоре (ч. 2 ст. 135 ТК РФ);

- в отдельном локальном документе организации (например, в Положении об оплате труда, Положении о премировании) (ч. 2 ст. 135, ч. 1 ст. 8 ТК РФ).

Ситуация: нужно ли выплачивать ежемесячные премии, предусмотренные коллективным договором, сотрудникам, которые находятся на испытательном сроке?

Ответ: да, нужно.

На сотрудников, находящихся на испытательном сроке, распространяются все положения коллективного договора (ч. 3 ст. 70 ТК РФ).

Налог на прибыль: общий порядок

Учитывайте сумму ежемесячных (ежеквартальных) премий в составе расходов на оплату труда при одновременном соблюдении двух условий:

- премии предусмотрены трудовым и (или) коллективным договором (абз. 1 ст. 255, п. 21 ст. 270 НК РФ);

- премии выплачены за трудовые показатели (п. 2 ст. 255 НК РФ).

Подтверждают указанный подход контролирующие ведомства (письма Минфина России от 19 марта 2007 г. № 03-03-06/1/158, от 6 марта 2007 г. № 03-03-06/1/151, от 26 января 2007 г. № 03-04-07-02/2 (доведено до сведения налоговых инспекций письмом ФНС России от 11 апреля 2007 г. № ГВ-6-05/305)).

Премии, не связанные с выполнением сотрудником его трудовых обязанностей (например, ежемесячные премии, выплачиваемые сотрудникам, имеющим детей), не уменьшают налоговую базу по налогу на прибыль. Эти выплаты не соответствуют критерию экономической обоснованности затрат (п. 1 ст. 252 НК РФ). Такой позиции придерживаются и сотрудники Минфина России (письмо Минфина России от 20 января 2005 г. № 03-05-02-04/5).

Порядок начисления разных премий при одинаковых окладах

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются частью заработной платы (ч. 1 ст. 129 ТК РФ). Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ч. 1 ст. 135 ТК РФ).

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности: объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии (ч. 1 ст. 191 ТК РФ).

Системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ч. 2 ст. 135 ТК РФ).

В системы оплаты труда включаются системы доплат и надбавок стимулирующего характера, а также системы премирования.

Выплату следует считать поощрительной – премией, если она:

- зависит от личного трудового вклада каждого работника,

- установлена локальным нормативным актом,

- начисляется в зависимости от результатов труда,

- обусловлена добросовестным исполнением работниками своих обязанностей.

Как следует из ч. 2 ст. 135 ТК РФ, системы премирования не регулируются непосредственно трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Они устанавливаются коллективными договорами, соглашениями и локальными нормативными актами принятыми в соответствии с трудовым законодательством и иными нормативными правовыми актами.

В локальном нормативном акте, который устанавливает порядок назначения и выплаты премии, рекомендуется указывать:

- период выплаты премий,

- показатели премирования,

- условия премирования,

- размеры и шкалу премирования,

- круг премируемых работников,

- источники премирования и прочее.

При введении системы премирования важно не нарушать требования ст. 3, ст

22 и ст. 132 ТК РФ о недопущении дискриминации в сфере оплаты труда, о равной оплате за равный труд и о соответствии заработной платы количеству и качеству затраченного труда.

Определение размера премии в зависимости от реального вклада каждого работника в результаты коллективного труда и в зависимости от индивидуальной производительности и качества работы не противоречит трудовому законодательству.

Работодатель вправе закрепить в локальном акте, что величина, ставящая размер премии в зависимость от личного трудового вклада каждого работника, определяется руководителем подразделения по каждому работнику отдельно по результатам периода, за который назначается премия.

Таким образом, премии действительно могут быть разные. Для этого в Положении об оплате труда и премировании нужно внести критерии, показатели, на основании которых будут варьироваться начисления одинаковым сотрудникам разных размеров премий. Следует иметь в виду то, что «заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается» (ст. 132 ТК РФ). Исключения составляют случаи, предусмотренные ТК РФ.

Запрещается какая бы то ни было дискриминация при установлении и изменении условий оплаты труда.

Например, при проверке нужно будет документально подтвердить, что рабочий N сработал лучше рабочего F, поэтому его премия выше на X руб. (нет дискриминации в оплате труда). Показателем также служит наличие / отсутствие нарушений трудовой дисциплины. Все показатели нужно прописать в Положении и приложить служебную записку с обоснованием размера премии по каждому сотруднику. В случае не объяснения разницы размера премий, это может быть расценено, как нарушение трудового законодательства.

Хотите узнать больше?

Обращайтесь к профессионалам Подробнее

Основные правила

Порядок исчисления оплаты труда установлен статьей 139 ТК РФ. Нюансы проведения расчетов установлены Положением РФ от 24 января 2007 года №922. Пункт 2 Положения устанавливает включение всех дополнительных выплат в усредненную зарплату при ее вычислении. Дополнительные выплаты включают в себя премиальные. При проведении работы требуется учитывать фактическую оплату труда, а также фактическое время, в течение которого служащий работал.

Обычно расчет средней зарплаты проводится ежегодно. Это стандартный отчетный период. Однако он может быть и иным, в зависимости от нужд предприятия: квартал, неделя. Период должен быть оговорен в учетной политике организации. Выбранный отрезок времени не должен нарушать права сотрудников.

Как учитывается при расчете среднего заработка для выплаты отпускных премия по результатам работы за три года?

Премия входит в оплату труда только тогда, когда она указана в Положении об оплате труда предприятия. Учитываются только премии, выдаваемые за работу в организации.

ВАЖНО! «Юбилейные» выплаты (к примеру, выплачиваемые за десятилетие службы в компании) не учитываются при проведении работы. Они не связаны с заслугами сотрудника непосредственно

Учет заработной платы на предприятиях оборонно-промышленного комплекса на 1С:ERP 2.4

За последние годы на предприятиях оборонно-промышленного комплекса (далее по тексту – ОПК) ужесточились требования к ведению учета, участились проверки. Одним из учетных разделов, которые проверяются особенно тщательно была и остаётся заработная плата.

В этой статье поговорим про опыт Внедренческого центра «Раздолье» в автоматизации расчета и учета заработной платы, налогов и резервов на отпуск на крупных промышленных предприятиях с учетом требований раздельного учета, которые установлены 47м постановлением (постановление Правительства РФ №47 от 19.01.1998 «О правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности») и 275-ФЗ (закона от 29.12.2012 №275 «О государственном оборонном заказе»).

Как рассчитать

При указании в приказе о назначении премии, условия о выплате в процентном соотношении, расчет осуществляется индивидуально в отношении каждого сотрудника.

Порядок начисления квартальной премиальной выплаты в этом случае выглядит так:

- если работник отработал все дни расчетного периода, нужно сложить все заработанные суммы. При этом в расчет принимаются и ежемесячные премии. Получившееся значение нужно поделить на три. Это будет средняя заработная плата за квартал;

- на средний показатель заработка надобно произвести процентное начисление премии за квартал;

- от полученного результата нужно отнять 13%, поскольку квартальная премиальная выплата причисляется к доходам и облагается налогом.

При расчете квартальной премии нужно руководствоваться и Положением о премировании. Если в нем не предусматривается начисление премии пропорционально отработанному времени от оклада, то премиальная сумма начисляется в полном объеме и численность фактически отработанных дней значения не имеет.

Когда величина квартальной премии определена в фиксированной сумме денежных средств, расчет осуществляется так:

- сумма премии прибавляется к рассчитанной заработной плате;

- начисляются районные коэффициент;

- отнимается сумма подоходного налога;

- отнимается авансовая выплата;

- оставшаяся сумма выдается сотруднику.

Выдача квартальной премии осуществляется одновременно с заработной платой текущего месяца.

Если заработная плата работнику начисляется от реальной выработки, то премия начисляется так:

- сумма выработки за квартал умножается на установленный процент премии;

- прибавляется зарплата и районный коэффициент;

- отнимается подоходный налог.

Для работника с почасовой оплатой труда премия начисляется так:

- средний заработок за три месяца умножается на процент премиальной выплаты;

- прибавляется начисленная к выдаче зарплата и полагающиеся районные коэффициенты;

- отнимается величина подоходного налога;

- получается сумма заработной платы с квартальной премией.

Весьма удобно начислять квартальную премию для персонала определенной организации, как и для одного работника, при помощи программного обеспечения 1С. Особенно для этого годится «1С: Зарплата и управление персоналом».

Виды премий

В зависимости от периодичности выплаты премии делятся:

- на разовые;

- на периодические, выплачиваемые в течение года (например, ежемесячные и ежеквартальные);

- на премии по итогам работы за год.

В зависимости от оснований выплаты премии делятся:

- на производственные (начисленные за трудовые достижения сотрудника);

- на непроизводственные (не связанные с результатами трудовой деятельности сотрудника).

По источникам выплаты премии делятся:

- на выплаченные за счет расходов по обычным видам деятельности;

- на выплаченные за счет прочих расходов;

- на выплаченные за счет чистой прибыли.

Ежемесячные и ежеквартальные премии могут быть как производственными (например, ежемесячные премии, являющиеся частью зарплаты), так и непроизводственными (например, ежемесячные премии сотрудникам, имеющим детей). Обычно выплата ежемесячных и ежеквартальных премий связана с производственной деятельностью сотрудников.

Ежемесячные и ежеквартальные премии можно выплачивать из любых источников. Чаще всего ежемесячные и ежеквартальные премии выплачиваются за счет расходов по обычным видам деятельности.

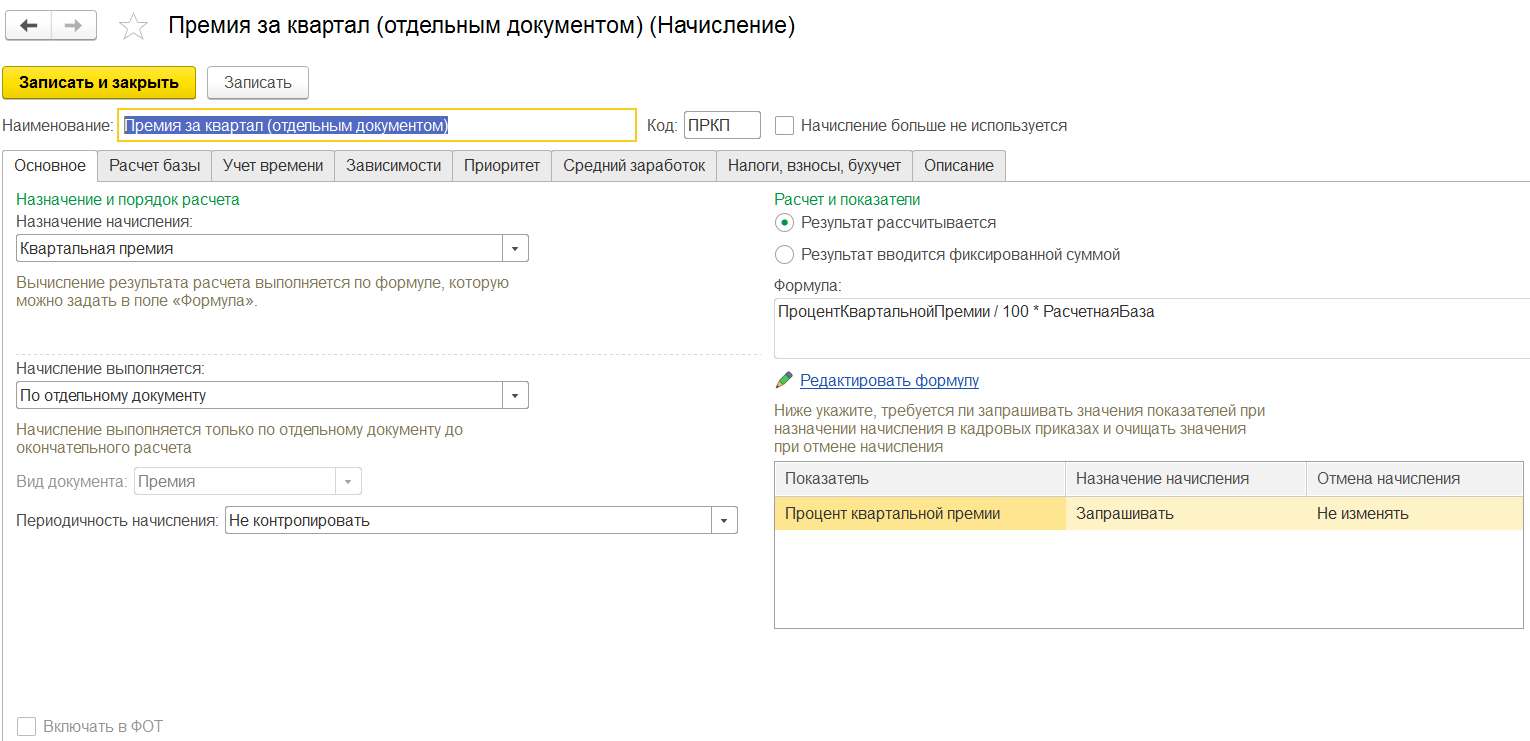

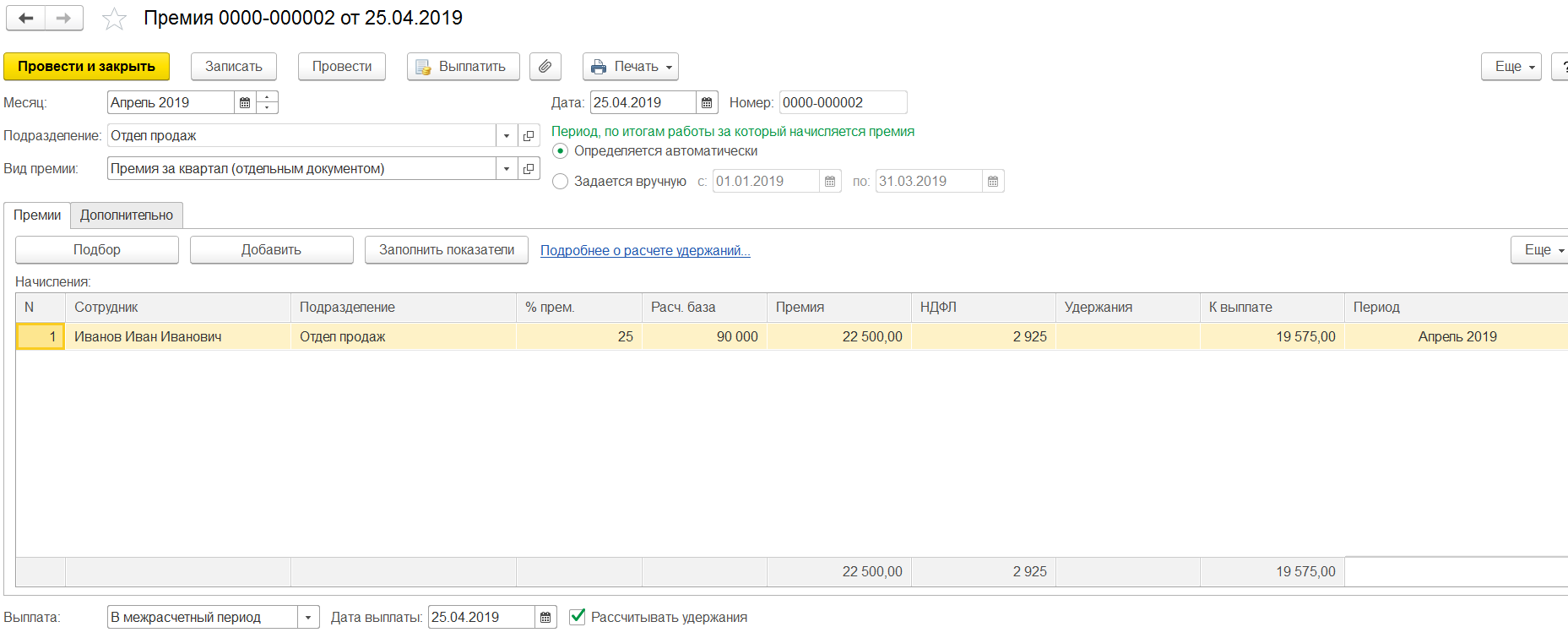

Расчет документом Премия

Давайте рассмотрим пример выплаты в течение месяца. Проверим настройки типа начисления. Заходим в меню «Настройка» — «Начисления».

Назначение – квартальная премия, выбираем документ «Премия», состав начислений – за предыдущий квартал.

Далее создаем документ «Премия», указываем месяц начисления апрель 2019, дата документа 25 апреля 2019, выбираем «Премия за квартал», период автоматически отобразился с 1 по 31 марта 2019. Выбираем работника и заполняем процент премии. Выплата в середине месяца 25 апреля 2019. Программа сама рассчитает базу, размер премии и сумму налога на доходы физлиц.

Премию можно выплатить отдельным документом, наличным или безналичным способом. Безналичный способ может быть через зарплатный проект или каждому работнику на свой счет. Выбираем апрель 2019, тип «Премии». Или можно создать ведомость напрямую из документа «Премии», нажав на кнопку «Выплатить» и автоматически программа создаст документ выплаты.

Разовые премиальные выплаты

Ранее отмечалось, что разовые выплаты поощрительного характера в общем случае не включают в расчет выплат к отпуску

Однако существуют документы (например, письмо Минфина №03-03-06/1/150 от 22-03-12 г., аналогичное, более раннего периода — Минздравсоцразвития), согласно которым учет премий к юбилею, профессиональному празднику при расчете среднего заработка может иметь место, если эти выплаты прописаны в ЛНА, начислены в периоде расчета и, самое важное, являются частью системы оплаты труда

Фактически включать или не включать премии за нетрудовые заслуги в отпускные при их расчете, решает руководство фирмы с полной ответственностью за это решение.

Разовые, единовременные премиальные выплаты обычно не связаны с определенным интервалом времени. Он может совпадать с расчетным периодом, а может не совпадать. Указанные премиальные, начисленные в расчетный период, берутся в расчет отпускных полностью.

Однако если в документах на начисление (приказ) указано, что премия выплачена за труд с указанием периода, учитывать в отпускных ее нужно как премию именно за период, указанный в приказе. Период может быть нестандартным: полгода, 2,3 или более лет.

Вопрос: Работнику 7 сентября 2018 г. была выплачена предусмотренная положением о премировании разовая премия за успешное проведение презентации новой коллекции продукции. Презентация проводилась в рамках рабочего времени в период с 3 по 5 сентября.

В период с 14 по 23 сентября работник находился в отпуске.

Надо ли включать премию при расчете отпускных и в каком размере?Посмотреть ответ

Если премия начислена за период больше года (он превышает расчетный период – 12 мес.), то ее распределяют помесячно. Далее премия учитывается полной суммой, если полностью отработан период. Расчетный период частично отработан — премиальная выплата включается пропорционально фактическому рабочему времени на протяжении расчетного периода.

Важно! «Обычную» премию по полугодию учитывают в отпускных по тем же правилам, что и месячную, квартальную

Премии за периоды в течение года и годовые

Годовые премиальные выплаты включаются в расчет отпускных выплат, если начисление было за год, предваряющий отпуск (в 2018 году – за 2017 год).

Если она предусмотрена ЛНА, но по каким-то причинам начисление еще не прошло, то отпускные придется пересчитывать заново, когда произойдет начисление (Роструд, письмо №1253-6-1 от 03/05/07 г.).

Необходимо учитывать такой нюанс: если расчетный период в полной мере отработан, премию полностью включают в расчетную формулу отпускных. Не играет роли в этом случае, учитывалось ли отработанное время при начислении. Расчетный период может быть отработан не в полной мере, но период начисления премиальных соответствует ему абсолютно, а премия начислялась, учитывая фактически отработанное время. И в этом случае сумму нужно включить полностью.

Бывают ситуации, при которых расчетный период отработан частично и премию включают в расчет пропорционально времени, которое отработано в расчетном периоде:

Период начисления премиальных полностью соответствует расчетному, но премия начислялась без привязки к фактически отработанному времени.

Период начисления не относится к расчетному

В данном случае не важно, учитывалось ли рабочее время или нет.. По указанному выше принимаются в расчет и годовые, квартальные премии

Так, если расчетный период частично отработан, при этом:

По указанному выше принимаются в расчет и годовые, квартальные премии. Так, если расчетный период частично отработан, при этом:

- отработанное время не учитывались; несмотря на то что премия полностью входит в расчетный период, ее пересчитывают пропорционально фактически отработанному фонду рабочего времени в расчетном периоде;

- отработанное время учитывались; премия не входит в расчетный период (частично не входит), ее пересчитывают аналогично, т.е. пропорционально отработанному в расчетном периоде ФРВ.

Вопрос: ЛНА предусмотрено право выплачивать специальные премии работникам. Организация премировала работников в связи с их участием в нерабочий день в городских праздничных мероприятиях (праздничном шествии).

Учитывается ли указанная премия в расчете среднего заработка для расчета отпускных?Посмотреть ответ

Пример расчета годовой премии от оклада

Условия нашего примера оставим такими же, однако, предположим, что сотрудник Кротов М.М работал исправно весь год, не уходя в отпуск, и только в июне болел в течение 5 дней и брал отгул на 4 часа. Изменится лишь одно – премия в размере 10% начисляется один раз в год.

Итак, рассчитаем размер премии от оклада за год:

- Рассчитаем годовой оклад:

20 000 рублей * 11 месяцев + 14 465, 41 рубля = 234 465,41 рубля

- Рассчитаем размер премии:

234 465,41 * 10% = 23 446,54 рубля

- Рассчитаем размер НДФЛ, удерживаемый из премии:

23 446,54 рубля * 30% = 3 048, 05 рубля

- Рассчитаем сумму премиальной выплаты на руки:

23 446,54 рубля – 3 048, 05 рубля = 20 398,51 рубля.

Годовую премию, как правило, выдают в декабре, поэтому размер суммарной выплаты премии и заработной платы в декабре составит:

20 000 рублей * 70% + 20 398, 51 рубля = 34 398, 51 рубля

Основание для назначения

Основание, по которому в приказе объявляют квартальное премирование, — событие или совокупность определенных факторов, при наступлении или выполнении которых работнику причитается стимулирующая надбавка в виде премии. Руководство организации определяет, в какой профессии есть квартальные премии, и закрепляет это в коллективном договоре. Перечень оснований для премирования устанавливает исключительно работодатель. Решение придется закрепить в локальных актах по организации, в противном случае проблем с ГИТ и споров с работниками не избежать.

Закрепите основания для назначения премиальных:

- в трудовом договоре с работником;

- коллективном договоре;

- положении по оплате труда;

- отдельном положении о премировании;

- положении о стимулировании работников;

- ином распоряжении руководства.

Учтите, что помимо денежного поощрения, в отношении трудящихся предусмотрены и другие формы стимулирования за добросовестный труд. Например, наниматель вправе объявить благодарность или наградить отличившегося сотрудника ценным подарком, почетной грамотой, приставить его к почетному званию. За особые трудовые заслуги перед обществом и государством работников представляют к государственным наградам.

Обязательно ли платить работнику премию за год или квартал, если приказ о выплате оформлен уже после его увольнения?

Рекомендации для бюджетников

Специальный порядок для бюджетных организаций законодательством не предусмотрен. Вопросы в сфере оплаты труда бюджетников решаются руководством самостоятельно, но с учетом рекомендаций и норм, доведенных учредителями, вышестоящими министерствами и ведомствами.

Возможны следующие основания, кому положены квартальные выплаты в бюджетной сфере:

- за добросовестное выполнение трудовых обязанностей;

- за достижение определенных трудовых показателей;

- в связи с юбилейными датами;

- в связи с профессиональными праздниками и т. п.

Учтите, что для каждого основания придется подробно расписать события и показатели для премирования. Например, для выплат к юбилейной или праздничной дате следует указать конкретные праздники и даты событий. Иначе работники будут требовать денег по каждому празднику в календаре.

В отношении премирования за достижение трудовых показателей или добросовестный труд допускается разработать балльную систему критериев и факторов. За каждую выполненную задачу или достигнутую цель начисляется балл. По итогам квартала определяется общая сумма накопленных баллов и их стоимость, в зависимости от фонда оплаты труда. По этому принципу устанавливается, как начисляется премия к зарплате с учетом набранных баллов.

Рекомендации для коммерческих организаций

У коммерческих структур показатели премирования несколько иные. Здесь работодатель вправе указать, что при выплате премии по результатам работы за квартал объектами премирования являются количественные или качественные показатели бизнеса:

- для качественных показателей работникам отдела продаж допускается установить квартальное поощрение за выполнение плана продаж на 100% и более;

- для качественных показателей работникам бухгалтерии, отдела кадров часто выплачивают ежемесячные премиальные за своевременную сдачу отчетности, соблюдение кассовой и договорной дисциплины, успешное прохождение проверок.

Важно максимально подробно и четко расписать условия и принципы начисления. Чем подробнее расписан порядок, как получить премию работнику, тем меньше проблем с подсчетами

Способы расчета

Алгоритм расчета суммы перевода будет зависеть от того, по какой формуле считается премия для работников. Как уже говорилось выше, формула должна быть универсальной для всех категорий служащих, независимо от оклада, занимаемой должности, срока работы на предприятии.

Чаще всего на практике используется метод расчета в проценте от должностного оклада человека. Это справедливый расклад, который гарантирует, что все служащие получат равную прибавку, в зависимости от суммы своей постоянной прибыли.

Фиксированная премия

Допускается назначение квартальной премии в фиксированной сумме, одинаковой для всех категорий работников предприятия. В таком случае, алгоритм расчета выплат будет следующим:

- расчет средней заработной платы человека за три прошедших месяца;

- суммирование полученной суммы с фиксированным размером премии;

- увеличение размера отчислений на региональный коэффициент, если такой действует;

- удержание подоходного налога в размере 13 % для резидентов и 30% — для нерезидентов;

- удержание размера аванса, если такой уже был выплачен человеку;

- перевод оставшейся суммы на банковский счет работнику или предоставление заработной платы вместе с квартальной премией через бухгалтерию предприятия.

Такой способ широко используется на практике, когда необходимо одновременно предоставить поощрение большому количеству работников. Например, за то, что конкретный цех или отдел показал высокие результаты работы общими усилиями.

Премия в процентах от оклада

Может устанавливаться любой процент, который себе может позволить бюджет организации. Как правило, на практике эта сумма варьируется в пределах 10 – 20 процентов. Алгоритм расчета денежного поощрения будет следующим:

- установление совокупной суммы прибыли человека за прошедший квартал;

- расчет среднего дохода человека за календарный месяц (полученную сумму предстоит разделить на три);

- вычисление из полученного результата необходимого процента.

Квартальная премия, как и все другие виды выплат, подлежат обязательному налогообложению. Это значит, что после расчета из полученного объема выплат будет удержано 13% подоходного налога в пользу государства.

В этой формуле может также присутствовать оговорка, что премия не будет назначаться за те периоды времени, когда человек фактически отсутствовал на предприятии. Такое решение законно, но только если оговорка нашла свое отображение в локальных распорядительных документах, и в содержании рабочего контракта человека. Это касается следующих ситуаций:

- больничный в связи с личным заболеванием или по уходу за близким родственником;

- получение оплачиваемого отпуска;

- запрос на предоставление дополнительных отпускных дней без сохранения заработной платы.

Если это условие документально не утверждено, то премия предоставляется на общих основаниях, независимо от фактически отработанного времени.

Премия за фактически отработанное время

Под фактически отработанным временем необходимо считать количество дней за предыдущие три месяца, на протяжении которых человек полноценно исполнял свои трудовые обязанности. Это значит, что каждый работник получит разную сумму премии, в зависимости от фактически отработанных дней. На практике будет использоваться следующий алгоритм расчета:

- подсчет общего количества дней и деление их на три месяца с целью установления среднего показателя;

- расчет дневного заработка человека;

- умножение суммы суточного дохода на среднее число рабочих дней месяца;

- увеличение размера прибыли на региональный коэффициент;

- налогообложение заработной платы;

- предоставление денег работнику.

Почасовая оплата

В отдельную категорию необходимо отнести ситуации, при которых человек исполняет трудовые обязанности не на полный рабочий день, а почасово. Это актуально для студентов, выпускников, а также лиц, желающих найти дополнительную подработку с малым количеством рабочих часов.

Порядок расчета отчислений будет следующим:

- средний квартальный оклад человека увеличивается на установленный процент премиального повышения;

- также применяется местный коэффициент, позволяющий еще немного увеличить расход;

- удержание 13% НДФЛ;

- перевод денег служащему.