Лучшие кредитные карты 2020

Содержание:

- Лучшие кредитные карты для путешествий по миру

- Лучшие кредитные карты 2020 года по величине кредитного лимита

- Какие кредитные карты наиболее выгодны

- Что еще почитать, чтобы правильно выбрать кредитную карту

- Как выгодно пользоваться кредитками?

- На что обратить внимание при оформлении карты

- Сравнение топовых кредитных карт разных банков по основным параметрам

- В каких случаях стоит брать кредитную карту

- МТС Банк

- Признаки выгодной карты

- Что требуется для оформления?

- Как выгодно пользоваться кредитной картой

- Феномен Тинькова

- 120 дней от банка Открытие

- № 1 — «Тинькофф Банк»

- На что стоит обратить внимание при выборе кредитной карты

- МТС Cashback

- #МОЖНОВСЁ от Росбанка

- Чем сложнее оформить кредитную карту — тем выгоднее для вас условия

Лучшие кредитные карты для путешествий по миру

| Название банка | Название карты | Обслуживание карты | Бонусы для путешествий | |

| годовое | ежемесячное | |||

| Тинькофф | OneTwoTrip | 900 р. | – | По карте предусмотрена бесплатная страховка путешествий. Бонусы начисляются за покупки на OneTwoTrip:

|

| Альфа-Банк | Alfa-Travel | Alfa-Travel:

Alfa-Travel Премиум:

|

– | При оформлении карты вы получаете расширенную страховку для выезжающих за рубеж, включающую экстремальные виды спорта и алкоголь, упаковку багажа, консьерж-сервис.

За покупки на travel.alfabank.ru вы получаете:

За любые покупки:

Банк начисляет 1 тыс. приветственных бонусов. |

| Русский стандарт | RSB Travel |

|

– | Бесплатная страховка для путешественников. Бонусы при покупках на travel.rsb.ru:

За повседневные покупки:

|

| Россельхозбанк | Путевая карта | – |

Не списывается, если покупки по карте за месяц составили:

Открытие карты:

|

Оформив карту, первые два месяца вы получаете приветственные бонусы, которые начисляются по двойной ставке. Приветственные бонусы действуют с момента оформления карты до окончания следующего месяца.

Классик:

Голд:

|

| Райффайзенбанк | Travel Rewards | 2990 р. | – | Бесплатная страховка для путешествующих. За каждые 30 р., потраченные с карты, вы получаете 1 милю. На День Рождения банк дарит 1 тыс. бонусов, а при покупках свыше 25 т. р./мес. начисляет 500 миль. |

| Открытие | Travel |

|

– | За каждые 100 р. вы получаете:

Приветственные рубли:

|

| Ситибанк | Miles and More |

|

– | Подарочные мили:

Каждые потраченные 60 р. = 1 миля. |

| Уралсиб | Весь мир |

|

– | Страхование выезжающих за границу. Бонусный балл начисляется за каждые:

|

| Промсвязьбанк | Карта мира без границ | 1990 р. | – |

|

| Сбербанк | Аэрофлот |

|

– | Мили начисляются за каждые 60 р., оплаченные картой:

Приветственные бонусы:

|

Лучшие кредитные карты 2020 года по величине кредитного лимита

Если вы нуждаетесь во внушительном финансовом резерве, лучше открыть кредитку с большим кредитным лимитом. Как правило, банки предлагают 300 000–500 000 рублей. Но бывают исключения, например, до 1 000 000 рублей. Но вы должны понимать, что столь крупный размер заемных средств может получить не каждый человек. Лимит фининституты определяют также в индивидуальном порядке, и на него влияет уровень платежеспособности заемщика, состояние его кредитной истории.

Если вы уже являетесь действующим клиентом, имеете накопительный счет, куда регулярно поступают деньги, зарплатный, депозит/вклад, или хотя бы получаете высокую зарплату и незакредитованы, кредитный лимит одобрят больше. Если изначально вам не захотят доверить крупную сумму в долг, лимит могут увеличить со временем.

Однако это происходит не реже 3-6 месяцев и по инициативе банков, так как они не любят, когда об увеличении кредитного лимита просит сам клиент. При этом держатель карты должен соответствовать определенным требованиям:

- активно эксплуатировать кредитку;

- не допускать просрочек;

- продолжать получать доход на том же уровне или больше.

Кредитная карта Мультикарта ВТБ

Заслуженно в рейтинг лучших кредитных карт попала и Мультикарта ВТБ. Во-первых, ее максимальный лимит равен 1 000 000 рублей. Во-вторых, ставка хоть и высокая (26% годовых), но при активном использовании пластика и подключении опции «Заемщик», ее можно уменьшить до 10%. В-третьих, есть масса других «фишек».

| Преимущества | Недостатки |

| Длительный ЛП – 101 день. Он распространяется не только на оплату товаров/услуг, но и на снятие денег в устройствах самообслуживания, переводы | Отсутствие доставки |

| Бесплатное обслуживание при тратах на покупки от 5 000 рублей в месяц | Длительное ожидание решения – от 1 до 5 дней |

| Пополнение с карт других банков через онлайн-банк – 0 ₽ | Обязательное подтверждение дохода за последний год при кредитном лимите свыше 300 000 ₽ |

| В первые 7 дней после получения пластика без комиссии: снятие до 100 000 рублей | Изначально ставка составляет 26%, ее снижают постепенно при условии активного пользования Мультикартой ВТБ и подключении опции «Заемщик» |

| Бесплатное обслуживание карты в первый месяц даже при невыполнении критерия бесплатности, но при подаче заявки на сайте | Взимание комиссии за обслуживание, если сумма трат в расчетном периоде менее 5 000 рублей – 249 ₽ за месяц |

| Оформление по паспорту при запросе лимита не более 300 000 ₽ | Высокая плата за снятие денег по истечении семидневного «льготного периода» — 5,5% (минимум 300 ₽) |

| Небольшой размер обязательного платежа – 3% от суммы долга | — |

| Разнообразие бонусных опций, по которым можно получить: скидку на ставку по кредиту/ипотеке/кредитной карте до 10%, до 4% кэшбэка с ресторанов, кафе, театров и кино, АЗС, парковок, до 4% за любые покупки, до 3% милями в категории «Путешествия», до 1,50% дохода по вкладам/сберегательным счетам | — |

Кредитная карта #МожноВсё Росбанка

Кредитный лимит лучшей карты #МожноВсё Росбанка в 2020 году варьируется в пределах 15 000 – 1 000 000 рублей. Ставка начинается с 25,90%. Это немало, но банк дает привилегии в плане комиссии за обслуживание:

- 1-ый месяц – 0 ₽;

- со второго месяца – бесплатно, если тратить на покупки от 15 000 рублей. Иначе – 79 рублей.

На протяжении максимум 62 дней можно не платить проценты. Разрешается использование собственных средств, переводы с карты на карту. При этом комиссии нет, но если переводить кредитные средства, Росбанк возьмет за операцию 4,90% + 290 ₽. Столько же заемщику приходится отдавать за снятие кредитных денег, свои же в банкомате эмитента можно снимать без лишних трат.

Но в случае с обналичиванием в банкоматах сторонних банков комиссия будет – 1% + 100 ₽. Есть у кредитки и программа лояльности, точнее две. Но выбрать можно одну: либо кэшбэк, либо Travel-бонусы за каждые потраченные 100 ₽. И размер кэшбэка, и размер Travel-бонусов зависит от того, сколько держатель тратит на покупки. Повышенный cashback начисляют только по одной из выбранных категорий.

С остальных покупок Росбанк возвращает 1%. При заказе карточки с кредитном лимитом не более 100 000 рублей потребуют только паспорт. Иначе незарплатные клиенты банка должны будут подтвердить доход любой доступной справкой. Еще одним преимуществом одной из лучших в 2020 году кредитных карт является возможность ее получения в день обращения и озвучивание ответа по заявке онлайн.

Какие кредитные карты наиболее выгодны

С каждым годом популярность кредитных карт среди экономически активного населения непременно растет. Здесь можно выделить несколько причин, но основные – это рост финансовой грамотности населения и улучшений условий со стороны банков.

Рейтинг самых лучших кредитных карт

Для начала, давайте определим основные критерии, по которым кредитная карта может считаться выгодной:

- Годовое обслуживание карты – это основной параметр при выборе выгодной карты. «По умолчанию» каждый хотел бы иметь карту без годового обслуживания, но бывает так что карта с платным годовым обслуживанием, но все равно может быть выгодной и интересной при условии, что по карте действуют определенные условия, которые с легкостью позволяют окупить стоимость обслуживания.

- Начисление кэшбэка. Сейчас трудно представить себе банковские карты по которым банк бы не устанавливал функцию кэшбэка, но размер кэшбэка и условия его получения в каждом банке различаются.

- Льготный период. По кредитным картам немаловажную роль играет льготный период, который может быть «честным» или «нечестным», распространяющимся на снятие наличных или нет, а также немаловажный параметр – длительность льготного периода. Чем длиннее грейс-период – тем выгоднее карта.

- Комиссия за снятие наличных. Выгодную карту ищут в основном те, кто планирует снимать наличные, потому что такой параметр как комиссия за обналичивание средств играет очень большую роль и является довольно затратной при использовании кредитки для снятия наличных средств.

- Комиссия по дополнительным услугам. К дополнительным услугам относится смс-информирование, пополнение карты с другого банка, переводы в другие банки, в том числе с карты на карту и так далее. В каких-то банках, эти услуги абсолютно бесплатны, а в других – за это могут взимать плату.

Ниже представлен список-рейтинг ТОП-6 банковских кредитных карт, которые являются наиболее выгодными кредитными картами. Отбор кредитных карт осуществлялся на основании действующих тарифов, личного опыта и отзывам в интернете.

Тинькофф Банк – Самая популярная кредитка в России

Кредитная карта Тинькофф Банка является одной из самых популярных кредитных карт в России. Это обусловлено тем, что заказать ее можно через интернет и без справок с места работы. В отличии от других карт, карту Тинькофф Банка вы получите уже через 2-3 дня курьером на дом.

Но кроме удобства оформления карты, по карте есть несколько несомненных плюсов, которые делают ее самой выгодной кредитной картой.

Во-первых, это бонусная программа «Браво», которая позволяет получать бонусы за свои покупки до 30% по специальным предложениям, которые можно увидеть в интернет и мобильном банке.

Во-вторых, если у Вас есть долг по кредитке в другом банке, и Вы решили оформить карту в Тинькофф, то вы можете перенести свой долг из другого банка в Тинькофф.

Услуга называется «Перевод баланса». При переносе задолженности из другого банка, в получите на эту переведенную задолженность льготный период 90 дней.

Что еще почитать, чтобы правильно выбрать кредитную карту

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по кредитным картам

-

Дельные советы

С нового года государство вновь разрешило взыскивать неустойку с застройщиков за срыв сроков строительства. Разбираемся, сколько можно получить и как это сделать правильно.

-

Подводные камни

Судебные приставы сотрудничают с банками. Порой от ошибок страдают тёзки неплательщиков и просто случайные клиенты банков. Что делать, если деньги списали по ошибке?

-

Для юридических лиц

Начало своего дела связано с большим количеством финансовых рисков. Рассказываем о 5 проблемах стартаперов и ищем способы решения.

-

Подводные камни

Квази-кэш:

когда нужно бояться комиссии?Внезапное уменьшение остатка на карте в среднем на 500 руб. испугает кого угодно. Списание комиссии, о которой «ни сном, ни духом», заставляет выяснить, что это за «страшный зверь» – квази-кэш операции. Попробуем разобраться вместе.

-

Подводные камни

В 2020 году многие туристы остались с выкупленными билетами на руках, которые были заменены на ваучеры (сертификаты) с открытой датой. Рассмотрим, как покупатели билетов судились с авиакомпаниями и как выиграть такой судебный процесс.

-

Подводные камни

Сделали дорогую покупку? Велик шанс получить приглашение в налоговую. О том, как ФНС узнаёт о наших тратах и доходах, за что может вызвать к себе и можно ли отказаться от «рандеву», расскажем в статье.

- Читать все статьи

-

Условия кредитования и оформление

-

Обслуживание

-

Обслуживание

-

Условия кредитования и оформление

-

Обслуживание

-

Льготный период

- Читать все вопросыи ответы

-

Кто лучше

По информации аналитиков НКР, показатели рентабельности банка «Урал ФД» в прошедшем году были отрицательными, однако в январе–июне 2021 года вернулись к докризисному уровню.Рыночная доля банковской структуры невелика (80% ссудного портфеля сформировано в Прикамье).Запас капитала приемлемый.Позиции по ликвидности сильные.Качество

27 авг 2021

-

Кто лучше

В последнее время МКБ демонстрирует невысокую подверженность рискам. При этом банк достаточно чувствителен к неблагоприятным переменам в деловой сфере. Таковы данные агентства S&P, которое повысило рейтинг надежности банковской структуры до уровня «BB».МКБ добился повышения качества активов.Финансовая организация справилась

03 авг 2021

-

Новый продукт

Банк «Ренессанс Кредит» запустил новый кредитный карточный продукт.«Практичная» кредитка обслуживается бесплатно.Карта оформляется мгновенно на web-портале и в отделениях кредитной структуры.Предоставлять справку о доходах нет необходимости.Кредитный лимит достигает 300 тыс. руб.Кешбэк на все покупки — 1,5%.Льготный период использования

08 июля 2021

-

Кто лучше

«Национальное Рейтинговое Агентство» присвоило компании «РСХБ-Страхование» кредитный рейтинг ступени «АА+» со «Стабильным» прогнозом – в обозримом будущем рейтинг должен удержаться на текущей позиции. Аналитическая информация, представленная агентством: В 2019 году СК «РСХБ-Страхование» заработала «чистыми» 1,6 млрд рублей.

08 мая 2020

-

Банковские дискуссии

Президент анонсировал оформление ипотечных и кредитных каникул тем заёмщикам, доходы которых упали на треть в связи с распространением коронавируса. О том, как их оформить и что это означает, рассказала лидер движения ОНФ «За права заёмщиков».Падение дохода не означает того, что должник может просто не платить по кредиту. Перво-наперво,

02 апр 2020

-

Новый продукт

В активе банка «Уралсиб» появился новый сервис кредитования желающих приобрести транспортное средство. В рамках пакета «Промо» можно оформить ссуду на покупку нового авто или машины с пробегом по ставке от 9,9% годовых. Размер ставки зависит от объёма первоначального взноса, наличия полиса страховой защиты авто, договора страхования

07 фев 2020

-

Новый продукт

Эс-Би-Ай Банк запустил выдачу кредитных карт с льготным периодом до 125 дней. Максимальный grace-период устанавливается для первой операции, для последующих беспроцентный срок составит до 100 дней. Процентная ставка фиксированная – 25,9%.Лимит кредитования – от 20 тысяч до 1 млн рублей,первые полгода обслуживание бесплатно, далее – 299

10 янв 2020

-

Банковские дискуссии

«ЕР» и ОНФ: за «выбивание кредитных долгов» нужно штрафовать

ОНФ предложил штрафовать банки за противоправные действия, которые те совершают при взимании просроченной задолженности с клиентов. Эту инициативу одобрили два экспертно-консультативных совета фракции «Единой России», и вскоре её рассмотрит её координационный совет. В случае положительной оценки законопроект поступит в ГД

31 окт 2019

- Читать все новости

Как выгодно пользоваться кредитками?

Кредитная карточка может стать вашей персональной подушкой безопасности и действительно выгодным финансовым инструментом, но многое зависит от правильности использования продукта. Основные моменты:

- Выбирайте кредитку с крупным льготным периодом. Так вы успеете погасить долг целиком либо отдельную его часть. Переплата в принципе получится достаточно скромной.

- Не снимайте наличность. Редкие банки готовы похвастаться возможностью обналичивания заемных денег без комиссии, но и у них по снятию кэша предусмотрен увеличенный процент (в сравнении с переводами по безналу). Не хотите переплачивать – делайте платежи без обналички.

- Ищите продукты с бесплатным или дешевым обслуживанием. Кстати, бесплатное обычно предлагают только при выполнении определенных условий – расходованию определенной суммы со счета ежемесячно.

- Возвращайте задолженность как можно быстрее. Одолжили денег до зарплаты – получили оклад и погасили задолженность. Если действовать по такой схеме, то получится постоянно балансировать в пределах льготного периода и не выходить на повышенные проценты.

В разных банках действуют свои условия кредитования. Внимательно сравните все доступные варианты и только потом подавайте заявку. Не усердствуйте с числом запросов – их количество, сами факты подачи фиксируются в кредитном досье клиента. Если заявок очень много, банк может решить, что у вас сложности с возвратом долга, дать отказ. Так что пары банков для начала будет достаточно. главное выберите те, условия которых считаете оптимальными.

На что обратить внимание при оформлении карты

Перед подписанием договора проверьте, какие условия кредитования предлагает банк

Обратите внимание на следующие моменты:

- Наличие или отсутствие беспроцентного периода.

- Когда начинается беспроцентный период: с момента выдачи кредитки или первой траты.

- Годовую процентную ставку по займу. Стандартная ставка: 11-27%.

- Размер минимального ежемесячного платежа. Стандартный размер: 5-8% от суммы долга.

- Количество доступных способов для погашения долга.

- Наличие банкоматов рядом с вашим домом и работой.

- Условия начисления пени и штрафов.

- Возможность управлять кредитом через мобильный телефон.

Проверяйте информацию о банках, которые дают кредитные карты всем без отказа. Некоторые из подобных организаций не объясняют заемщикам все правила выплаты долга, чтобы получить прибыль нечестным путем. Многие клиенты из-за этого допускают просрочки, которые приводят к начислению штрафов.

Сравнение топовых кредитных карт разных банков по основным параметрам

Мы учли максимальное количество распространенных критериев выбора, мнения потребителей и составили на их основе рейтинг лучших кредитных карт 2021 года.

| Название | Лимит | % | Стоимость обслуживания | ЛП | Кэшбэк |

| 100 дней без % Альфа-Банка | до 500000 ₽ | от 9,9% в год | 0 ₽ в год | до 100 дней |

— |

| Платинум Тинькофф Банка | до 700000 ₽ | от 12% в год | 0 ₽/590 ₽ в год | до 55 дней | до 30% |

| Хочу больше УБРиР | до 700000 ₽ | от 12% в год | 1188 ₽ в год | до 120 дней | до до |

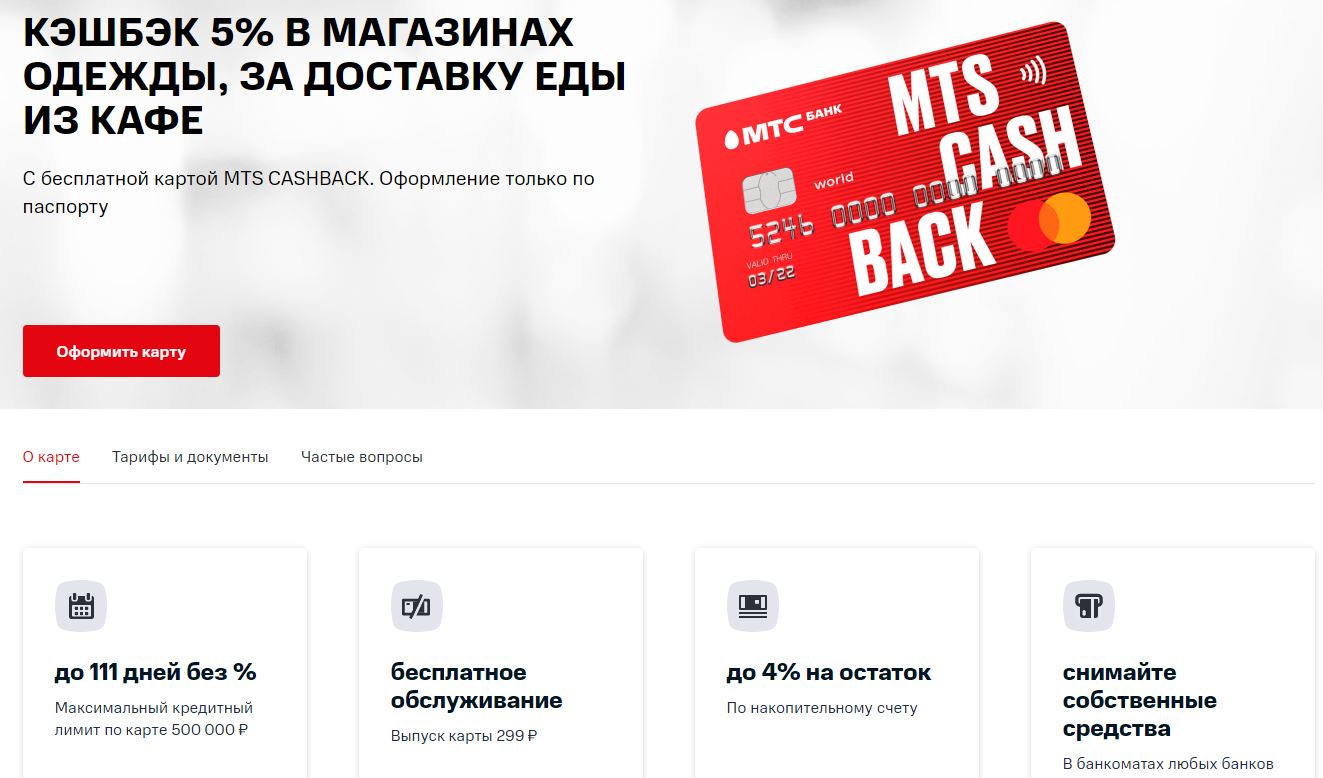

| МТС Cashback | до 1000000 ₽ | от 11,9% в год | 0 ₽ | до 111 дней | до 5% в спецкатегориях, до 25% у партнеров |

| 110 дней без процентов Райффайзенбанка | до 600000 ₽ | от 19% в год | 150 руб. в месяц | до 110 дней |

— |

| 120 дней без платежей банка Открытие | до 500000 ₽ | от 13,9% в год | 0 ₽ | до 120 дней |

— |

| Tinkoff Drive Тинькофф Банка | до 700000 ₽ | от 15% в год | 990 ₽ в год | до 55 дней | до 10% |

| 365 Ренессанс Кредит Банка | до 300000 ₽ | от 23,9% в год | 0 ₽/99 ₽ в мес. | до 55 дней | до 3% в за любые покупки, до 30% у партнеров |

| Opencard банка Открытие | до 500000 ₽ | от 13,90% в год | 0 ₽ | до 55 дней | до 11% |

| Мультикарта ВТБ | до 1000000 ₽ | от 26% в год | 0/249 ₽ в мес. | до 101 дн. | — |

| Кэшбэк Восточного | до 500000 ₽ | от 24% в год | 0 ₽ | до 56 дней | до 15% |

| Халва от Совкомбанка | до 350000 ₽ | 0% в год (10% при нарушении льготного периода) | 0 ₽ | до 18 мес. рассрочки | до 6-10% |

В каких случаях стоит брать кредитную карту

Прежде чем брать КК, внимательно ознакомьтесь с условиями ее использования. Из множества предложений вам предстоит выбрать то, которое будет соответствовать вашим целям и возможностям.

Если вы хотите потратить значительную денежную сумму, вернуть которую сможете не раньше чем через три (и более) месяца, то вам стоит задуматься о приобретении другого кредитного продукта, поскольку использование КК станет для вас экономически невыгодным из-за высоких процентов.

А вот в ситуациях, когда вам периодически необходимо где-то брать небольшие суммы денег, которые вы сможете погасить в ближайшее время, брать КК однозначно стоит.

В любом случае соблазн потратить имеющиеся средства будет всегда.

МТС Банк

В тарифной сетке МТС Банка предусмотрены несколько карт с различными условиями и бонусами. Популярный вариант среди клиентов – универсальная карта с повышенным кэшбэком на аптечные товары и АЗС для автомобилистов. В программе предусмотрен кредитный лимит до 500 000 рублей, которым можно пользоваться в течение 111 дней без процентов (льготный период). Банк ежемесячно начисляет 4% на остаток по счету.

Кроме постоянных категорий повышенного кэшбэка, банк предлагает 4 группы расходов на выбор с получением 5%-го возврата каждый месяц. Среди них кафе, кинотеатры, спортивные товары, косметику, технику, покупки для животных. Для тех, кто часто пользуется заемными средствами есть специальное предложение с нулевыми процентами. Программа предусматривает бесплатное снятие наличных для любых целей в банкоматах по всему миру.

Заполнить заявку на получение кредитной карты можно на сайте компании, для повышения шансов на одобрение стоит воспользоваться сервисом Госуслуги. Клиенты хвалят МТС банк за мобильность и быстрое принятие решений без необходимости посещения офиса. Кредитная организация занимает 10 строчку в рейтинге 2021 года.

Признаки выгодной карты

Какая кредитная карта самая выгодная? Отзывы свидетельствуют, что необходимо ориентироваться на несколько признаков для определения подходящего банковского продукта. К ним относят:

- Годовое обслуживание. Это главный параметр, который следует учитывать при выборе кредитного продукта. Большинство из них имеют платное обслуживание, но условия могут быть выгодными. Такую карточку следует выбирать, если условия окупают стоимость.

- Кэшбэк. Многие карточки имеют эту функцию, но его размер и условия могут быть разными.

- Льготный период. Желательно, чтобы он был как можно длиннее. Это позволяет пользоваться средствами и возвращать их без процентов.

- Комиссия. Выгоднее выбирать карточку, где нет комиссии за получение наличных или она минимальная.

- Плата за дополнительные услуги. Обычно банки предлагают пользоваться СМС-информированием, функцией пополнения карт, переводов. Услуги могут быть, как бесплатные, так и платные.

Именно на основе этих критериев выясняется, какая кредитная карта самая выгодная. Отзывы подтверждают, что надо изучить условия нескольких банков, прежде чем оформить кредит. Желательно обращаться в популярные учреждения. Какая самая выгодная кредитная карта? Делаем выбор на основе рейтинга.

Что требуется для оформления?

Какую кредитную карту и в каком банке лучше выбрать, клиент решает самостоятельно. Одним будет выгодно бесплатное обслуживание, а другим получение скидок у партнеров. Ведь каждая карточка имеет свои преимущества.

Для оформления банковского продукта необходимо пройти следующие этапы:

- подать заявку;

- предъявить паспорт;

- предоставить дополнительный документ, например, СНИЛС.

Оформление с помощью Интернета имеет особенности:

- консультация представляется онлайн и по телефону;

- удобное оформление заявки;

- рассмотрение занимает до 30 минут, после чего перезванивает оператор;

- пластик передается по почте или курьером, но можно и лично посетить банк.

Карты бывают именными и неименными. Первый вид считается самым лучшим, поскольку такой пластик защищен.

Как выгодно пользоваться кредитной картой

Команда сервиса Микрокредитор может посоветовать, как обращаться с лучшими кредитными картами, чтобы отношения с банком оставались выгодными:

- Рекомендуется выбирать кредитку с большим льготным периодом. Вы успеете погасить значительную часть или долг полностью. Переплата будет минимальной.

- Воздержитесь от снятия наличных . Большинство кредиток предусматривают комиссию за получение наличности. Исключение – новые карты ВТБ, но даже у них существует лимит на наличные.

- Оформляйте карты с бесплатным обслуживанием внимательно . Некоторые банки предлагают бесплатный сервис только при тратах на определенную сумму каждый месяц.

В банках действуют разные условия по кредиткам, сравнивайте их до подачи заявок. Выбирайте лучшие условия, и только тогда приступайте к оформлению. Заявки заносятся в кредитную историю и могут снижать рейтинг заемщика, если их слишком много.

Феномен Тинькова

Одной из самых востребованных, если не самой востребованной в РФ, является карта Тинькофф Платинум. Между тем условия по этой кредитке ничем не выделяются среди прочих:

- Лимит – 300 000 руб.

- Ставка на погашение – 24,9-39,9%

- За обналичку – 2,9% 290 руб.

- Плата за обслуживание – 590 руб/год.

- Система бонусов – Master Card «Браво».

- Беспроцентный кредит – 55 дней.

- Выдача – в день обращения; возможна доставка на дом курьером или по почте.

Подводных камешков в этой карте тоже ничуть не меньше, чем в прочих. Грейс в полных 55 дней образуется только, если покупка сделана в первый же день.

Этого и сам банк не скрывает: «У Вас есть 30 дней на покупки и 25 дней на погашение». Но о чем все же умалчивает: если средства потрачены на 29-й день, то в остальные 25 можно только выплачивать долг.

т.е., фактически грейс всего 30 дней.

Далее, хотя минимальный размер взноса выплаты обычный, 6% от суммы долга, но в деньгах он ограничен снизу 600 рублями. Должен всего 1000 – изволь в погашение выложить сразу не менее 600.

т.е., с активных пользователей больше и берут.

Новому клиенту на заявленный лимит тоже лучше не рассчитывать; начальный дают от 4000 до 15 000 руб., и назначается индивидуально; клиент узнает, сколько ему дали, только получив карту на руки. Повышают лимит по мере пользования, и до максимальных 300 000 тратиться нужно очень долго.

Если учесть, что процентная ставка при этом возрастает, как уже сказано, то это просто откорм активных клиентов на убой. Политика, на мой взгляд, прямо обратная разумной, но люди берут, многим нравится. Только ли в рекламе и умелой маркетинговой политике тут дело?

120 дней от банка Открытие

- Кредитный лимит – до 500 000 рублей

- Беспроцентный период – до 120 дней

- Процентная ставка – от 13,9 до 29,9%

- Снятие наличных – без комиссии

- СМС-оповещение – 59 руб/мес

- Обслуживание – бесплатно (при выполнении условий)

Кредитная карта «120 дней без %» имеет 120-дневный грейс-период. В это время размер минимальных платежей составляет 3% от долга. За обслуживание платежного инструмента кредитодатель сразу забирает 1 200 руб. Если владелец пластика желает вернуть эту сумму, надо ежемесячно выполнять банка Открытие: расходы по карте обязаны превышать 5 тыс./мес. Тогда ежемесячно финансовое учреждение будет возвращать 100 руб.

Разрешается обналичивание средств в любых банкоматах. Кэшбэк отсутствует. Если этот факт вас огорчает, но вы хотите быть клиентом именно банка Открытие, рекомендую кредитную карту Opencard.

Плата за обслуживание карты и её выпуск отсутствует. Не надо платить и за перевыпуск платежного инструмента даже при его утере и другим причинам, произошедшим по инициативе владельца пластика.

В банкоматах банка разрешается каждый месяц без комиссии снимать с карты до 50 тыс. Однако при обналичивании грейс-период теряет силу, а держателю банковского продукта придется возвращать обналиченную сумму по годовой ставке в 34,9%!

Это слишком много. Поэтому я рекомендую обналичивать небольшую сумму на короткий промежуток времени. Допустим, 30 тыс. на 7 дней. Тогда через неделю надо будет дополнительно вернуть банку всего 200 руб.

№ 1 — «Тинькофф Банк»

Кредитная карта какого банка самая выгодная? Отзывы свидетельствуют, что такой является продукт от «Тинькофф Банка». Заказать ее можно с помощью Интернета.

При этом не требуется предоставлять справки с места работы. По сравнению с другими банками «Тинькофф» отправляет пластик курьером, и поэтому спустя 2-3 дня после заявки он будет доставлен домой.

Если клиент имеет долг по кредитке в другом банке, то с получением карточки «Тинькофф» можно перенести его. Услуга имеет название «Перевод баланса». При этом клиент получает 90 дней льготного периода. Получается, что на протяжении 3 месяцев начисления процентов не будет.

Ставка может отличаться в зависимости от того, используются наличные (от 32,9%) или осуществляются покупки (от 24,9%). Лимит равен до 300 тыс. рублей. Оплачивать долг можно через любые банки. Для получения кредита не нужны справки и поручители.

На что стоит обратить внимание при выборе кредитной карты

Выбирая, какую кредитку лучше оформить, следует обращать внимание на ключевые моменты. Именно они показывают не только то, где лучше взять пластик, но и какая кредитка самая лучшая

Стоя перед выбором, какую кредитную карту лучше взять, обращайте внимание на:

- Величину льготного периода.

- Каково минимальное ежемесячное погашение, с какого дня.

- Наличие кэшбэка.

- Во сколько обойдется обслуживание за год Mastercard.

- Сколько стоит снятие денег в терминалах и как можно снимать без комиссии.

- Во сколько обойдется оплата дополнительного пакета.

Обращайте внимание, что в некоторых банках льготный период охватывает еще и деньги, которые будут сниматься (как, например, в Почта Банк). Поэтому перед оформлением следует внимательно ознакомиться с условиями сотрудничества, даже если на саму процедуру заполнения анкеты уйдет от силы 5 минут

МТС Cashback

- Кредитный лимит – до 500 000 рублей

- Беспроцентный период – до 111 дней

- Процентная ставка – от 11,9 до 25,9%

- Кэшбэк – от 1% до 25%

- Снятие наличных – свои средства без комиссии, заемные 1.9% , мин. 699 рублей

- СМС-оповещение – 59 руб/мес

- Выпуск карты – 299 рублей

- Обслуживание – бесплатно

В одном из своих обзоров я уже рассказывала про карту Cashback от МТС. Тогда речь шла о дебетовом варианте. Однако это универсальный продукт можно использовать в качестве кредитной карты с грейс-периодом до 111 дней. Минимальный платеж – 5% от задолженности, однако сумма обязана превышать 100 руб.

Выпуск платежного инструмента обойдется его держателю в 299 руб., но обслуживание бесплатное.

Обналичивать средства не разрешается. Программа лояльности предполагает кэшбэк:

- 1% — с любых приобретений;

- 5% — категории Одежда, Еда и Дети;

- 25% — в партнерских организациях.

Заработанные бонусы владельцы карты имеют право использовать в системе МТС:

- Мобильная связь;

- Салоны оператора;

- Интернет-услуги.

Ежемесячное СМС-информирование стоит 59 руб.

#МОЖНОВСЁ от Росбанка

Основные параметры:

- Кредитный лимит – до 1 000 000 рублей

- Беспроцентный период – до 62 дней

- Процентная ставка – от 25,9% годовых

- Кэшбэк – до 10%

- СМС-оповещение об операциях – 60 руб/мес

- Снятие наличных – 4,9% + 290 рублей

- Обслуживание карты – бесплатно (при соблюдении условий)

Росбанк предлагает потребителям карту #МОЖНОВСЁ. Её льготный период составляет 62 дня. Первый месяц платежный инструмент не требует платы за обслуживание. Начиная со второго месяца, нужно ежемесячно платить 99 руб. либо совершать покупки на сумму от 15 тыс., чтобы избежать расходов.

Владельцам карты Росбанк предлагает два варианта кэшбэка:

- До 10% — в выбранной категории плюс 1% на покупки в прочих категориях;

- Оплата стоимости билетов и номеров в отелях Travel-бонусами. Операцию необходимо совершать с помощью приложения Росбанка на сайте OneTwoTrip.

Чем сложнее оформить кредитную карту — тем выгоднее для вас условия

Фото: pixabay.com

Кредитная карта для банка — тот же кредит. Следовательно чем лучше банк проверяет клиента и чем больше клиент предоставит доказательств своей платежеспособности, тем лояльнее банк будет подходить к условиям кредитования.

Существуют кредитные карты, которые выдаются только по паспорту с моментальным решением об их выдаче. Разумеется, такие кредитки — наименее выгодные, с наибольшим процентом по кредиту.

Дополнительные документы требуются и для того, чтобы кредитный лимит по карте был более весомым. Кредитка только по паспорту обычно подразумевает небольшой лимит средств банка, которые можно потратить.