Чем отличается дебетовая карта от кредитной карты

Содержание:

- Как снять деньги с дебетовой карточки Сбербанка

- Оформление – пошаговая инструкция

- Для чего нужна дебетовая карта?

- Дебетная карта Сбербанка — что это такое, как оформить и забрать

- Виды дебетовых карт

- Основные типы и классификация

- Как закрыть карту?

- Для чего нужна дебетовая карта

- Кто пользуется дебетовыми картами?

- Об овердрафте

- Дебетовая карта, что это за фрукт?

- Для чего нужна дебетовая карта

- На что обратить внимание?

- Дебетовая карта – это….

- Дебетовые и кредитные карты: что это?

- Для чего нужна дебетовая карта?

- Основные отличия в оформлении кредитной и дебетовой карт

- Дебетовая карта, что это за фрукт?

- Как получить, активировать, можно ли оформить заявку в интернете

Как снять деньги с дебетовой карточки Сбербанка

Снимается «наличка» так же просто, как и пополняется счет. Можно обратиться в банковское учреждение. Только в этом случае сотрудник выдает сумму, списанную с карточки. К слову, за эту услугу комиссия не взимается, если вы обращаетесь в банк-эмитент, то есть в Сбер. Если необходимо обналичить деньги в сторонней организации, следует сначала узнать размер комиссионного сбора.

Следующий способ – банкомат. Вставляете «пластик», вводите свой ПИН-код, в основном меню выбираете снятие наличных. Вводите сумму и подтверждаете операцию. Деньги будут выданы, а чек напечатан. Если на этом действия заканчиваются, забираете карточку.

Оформление – пошаговая инструкция

Для оформления дебетовой карты нужно:

- посетить отделение банка с которым хотите заключить договор

- обратиться к сотруднику, который работает с физическими лицами

- заполнить анкету, предоставленную операционистом

- выпуск дебетовой карты сбербанка занимает от недели до 14 дней. На телефон клиента придет СМС-сообщение о том, что заказ готов

- получив уведомление от банка, посетите отделение и заберите карту

- активируйте карточку при помощи банкомата. Для этого вставьте ее и наберите пин-код (он выдается в конверте вместе с документами)

Некоторые учреждения предоставляют услугу удаленной подачи заявки на дебетовую карту онлайн. Но для получения ее на руки придется лично посетить банк.

Для чего нужна дебетовая карта?

Дебетовая карта применяется, помимо оплаты услуг и товаров, для:

- Перечисления работодателем заработной платы сотруднику. Либо для выплаты пенсии или стипендии;

- Получения наличных в банкоматах;

- Денежных переводов физическому или юридическому лицу;

- Хранения денег в электронном виде.

Как используется дебетовая карта

Чтобы снять наличные, убедитесь, что используете банкомат того банка, который выдал вам карту. Это поможет избежать комиссии за выдачу наличных. В противном случае, ее размер устанавливается банками в индивидуальном порядке и обычно в процентном соотношении с запрашиваемой суммой.

Также пользоваться дебетовой картой можно при помощи приложения на смартфоне или личного кабинета на сайте банка. В этом случае вам потребуется завести учетную запись или подключить мобильный банк. Эти услуги в каждом банке можно получить различными способами, поэтому для получения инструкций лучшего всего обратиться к сотрудникам.

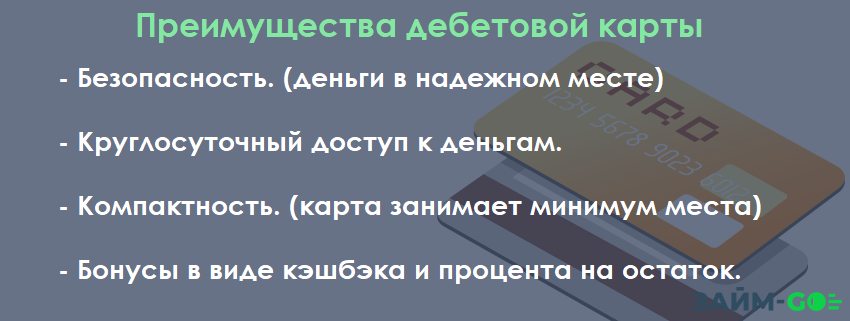

Преимущества дебетовой карты:

- Нет необходимости носить с собой большое количество наличных, так дебетовая карта очень компактна и при помощи нее можно сегодня рассчитываться практически везде;

- Оплачивая покупки, вы не тратите время на подсчет наличности и получение сдачи;

- Вы получаете возможность получить деньги в любой момент и там, где это будет наиболее удобно;

- Благодаря приложению в большинстве банков доступ к средствам обеспечивается круглосуточно;

- Вы можете оплатить услуги ЖКХ или крупную покупку, не выходя из дома;

- Можете эффективно копить деньги. Очень часто банки выплачивают процент от остатка средств на счету ежемесячно, что в сумме позволяет при наличии некоторого количества денег на счету даже зарабатывать.

Дебетная карта Сбербанка — что это такое, как оформить и забрать

Сегодня вовсе не обязательно обращаться именно в офис финансовой организации, можно сделать это просто на официальном сайте. Но сначала придется выбрать для себя подходящий продукт, полностью удовлетворяющий ваши потребности. А уже потом оставить заявку.

Принято считать, что заказ «пластика» – долгий и сложный процесс. На самом деле необходим минимальный пакет документов.

- Для оформления понадобится только паспорт и наличие в нем печати с пропиской. А также нужно написать заявление на выдачу.

- Для оформления пенсионного «пластика» нужно предоставить страховое свидетельство налогоплательщика и удостоверение пенсионера.

Стандартно для получения именной карты необходимо подождать 3-5 недель. Когда она будет готова, на заявленный номер телефона придет SMS уведомление. Для того чтобы ускорить процедуру, можно заказать мгновенную карту. Ее выдают оперативно после подписания договора, а обслуживание будет бесплатным. Вот только преимуществ у нее будет меньше, если сравнивать с классическими.

Инструкция, как подать заявку

Она простая и быстрая. Как заказать? Оформить «пластик» можно:

В банке. Нужно взять с собой документ, подтверждающий личность, СНИЛС и пенсионное удостоверение. Далее необходимо взять номерок и ждать своей очереди. Менеджеру сообщить о желании оформить дебетовую карту. Сотрудник заполняет анкету, рассказывает об условиях использования, достоинствах выбранного варианта. После оформления всех документов, просто ждете выпуска.

С помощью сайта. Для этого:

- заходим на главную станицу сайта в свой Личный кабинет;

- находим нужную вкладку и вид «пластика»;

- заходим во вкладку «Заказать»;

- в появившемся окошке вводим сведения в анкету: ФИО, телефонный номер, паспортную информацию и прописку, отмечаем отделение, в котором удобнее получить продукт.

После отправки заявки, следует дождаться выпуска, а потом идти его получать.

Виды дебетовых карт

При выборе дебетовой карты часто возникает вопрос, как разобраться в многообразии предложений? Первым делом определитесь, для чего вам нужна карточка. В зависимости от условий использования есть разные виды дебетовых карт:

- Моментальная (не именная). Выдается сразу же при обращении в банк. Ее основное отличие – отсутствие имени владельца на лицевой стороне. Такие карты имеют ограничение по обслуживанию за границей и пониженные лимиты на снятие денег. Некоторыми моментальными карточками нельзя даже расплатиться в интернете;

- Классическая. Это наиболее востребованный пластик, который можно использовать не только в России, но и за границей. Его стоимость невелика, условия просты и понятны;

- Премиальные карты стоят достаточно дорого. Клиенту предлагают индивидуальные условия обслуживания, большие лимиты на снятие денег и дополнительные опции (трансфер до аэропорта, услуга консьерж и прочее). К примеру, Карта с большими бонусами от Сбербанка позволяет получать до 10% кэшбэка и снимать до 500 тысяч рублей наличными в банкомате;

- Зарплатные. Выдаются сотрудникам предприятия, заключившего договор с банком. Таким пластиком можно пользоваться без ограничений. К тому же, годовая плата вносится работодателем;

- Пенсионные, социальные. Предназначены для зачисления социальных пособий и пенсий. Как правило, выпускаются платежной системой МИР и имеют ряд серьезных ограничений по обслуживанию;

- Кобрендинговые карточки, то есть выпущенные в сотрудничестве с известными компаниями, например Сбербанк Аэрофлот, Перекресток от Тинькофф Банка или Пятерочка от Почта-Банка;

- С кэшбеком (возвратом части средств за совершенные траты). В среднем банк возвращает 1-2% от суммы расходов, однако есть предложения до 30% кэшбэка при покупке у партнеров банка. Например, по Opencard банка «Открытие» можно получать до 3% возврата;

- С овердрафтом. Подойдет только опытным и ответственным банковским клиентам, понимающим принцип действия этой услуги. В противном случае легко влезть в долги;

- С начислением процента на остаток денег. К примеру, по Тинькофф Блэк банк начисляет 6% от суммы на счете, если на нем содержится до 300 тысяч рублей. Процент вполне сопоставим с условиями депозита, при этом средствами можно пользоваться без ограничений.

Если вы часто совершаете покупки в популярных торговых сетях, выбирайте программу с повышенным кэшбэком. Заядлым путешественникам пригодится кобрендинговая карточка Аэрофлота, РЖД или S7. Если ваши операции по карте ограничены только пополнением и снятием, подойдет самый простой моментальный пластик.

Основные типы и классификация

Дебетовые карты классифицируют по платежным системам. Основными платежными системами являются:

- Visa International

- Mastercard WorldWide

- Maestro

- American Express

- ПРО100 — платежная система Сбербанка России

Эти гиганты занимают около 80% рынка всех банковских карт, выпускаемых в России. Конечно, каждая из этих платежных систем имеет несколько видов подвидов:

- Visa Electron, Classic, Visa Classic Light, Visa Gold,Visa Platinum

- Mastercard, MasterCard World, MasterCard Gold, Mastercard Standard, Maestro

- American Express The Platinum Card, Gold Card, American Express Card, Classic Card, Premium Card

Например, пластиком типов Visa Electron и Maestro иногда нельзя оплачивать покупки через Интернет(все зависит от банка), в отличие от своих более «статусных» аналогов: Visa Classic или Mastercard Standart. Соответственно стоимость выпуска и годовое обслуживание первых обойдется гораздо дешевле. Если предполагается использование дебетовой карты за границей, лучше оформить Visa Classic или Mastercard Standart. Это универсальные типы пластика, которые принимают во всем мире.

Особняком среди прочих держатся привилегированные дебетовые карты: Platinum, Silver и Gold. Владельцам такого пластика открываются новые возможности: скидки, брони, и прочие дополнительные услуги. Не трудно догадаться, что такие карточки являются самыми дорогими в обслуживании.

Помимо платежной системы, дебетовый пластик отличается по уровню защищенности:

- Обычные дебетовые карты с магнитной полосой

- Чиповые с магнитной полосой. По своему внешнему виду практически ничем не отличаются от обычных, за исключением одного фактора, в такую карту установлен чип, отдаленно напоминающий обычную сим-карту. Чип является микропроцессором, который содержит всю информацию о держателе и его счетах. На традиционном «пластике» эта информация содержится в магнитной полосе, которую очень легко скопировать. А вот считать информацию с чипа гораздо сложнее, чем и объясняется более высокий уровень защищенности чиповых карт.

Также дебетовки могут быть именными или обезличенными. В первом случае, выпуск может занимать до 45 дней, так как ее делают специально для клиента, с его именем и фамилией в нижнем левом углу. Обезличеннй пластик можно получить спустя 5 минут после подписания заявления на получение. Формально она принадлежит ее держателю и привязана к его счету, но на самой карте нет ни фамилии, ни имени владельца. Обычно обезличенные карточки бывают двух типов: Visa Electron и Maestro. В зависимости от типа, увеличивается количество цифр в номере. Например, у стандартных именных карт номер 16-тизначный, а у обезличенных – 18-тизначный.

Как закрыть карту?

Иногда возникают ситуации, когда нужно закрыть «пластик». Возможно, человек больше не хочет использовать карту, и платить каждый год за нее нет смысла. В таком случае следует пойти в банк с самой карточкой и документами.

Если на карточном счету были сбережения, их следует обналичить или перевести на другой счет, оплатить что-то. После чего оформляется соответствующее заявление на закрытие, договор аннулируется. Менеджер должен отдать на руки документ, подтверждающий это, а также уничтожить «пластик».

Помните, что окончание срока действия платежного инструмента – это еще не закрытие самого счета.

Если срок истек, и вы решили не пользоваться больше продуктом, сразу закрывайте его. Иначе за обслуживание плата будет копиться, долг расти, а ваша кредитная история портиться.

Для чего нужна дебетовая карта

Электронный кошелек — вот что значит дебетовая карта. Она позволяет не брать наличные для похода по магазинам, а списывать электронные деньги с баланса. Для платежей через интернет не обязательно иметь при себе пластиковый носитель. Достаточно знать его реквизиты для ввода.

Для быстрых платежей рекомендуется использовать мобильное приложение банка.

Использовать пластиковую карту надежнее, чем оплачивать покупки за наличные. При потере или краже наличных их достаточно сложно вернуть.

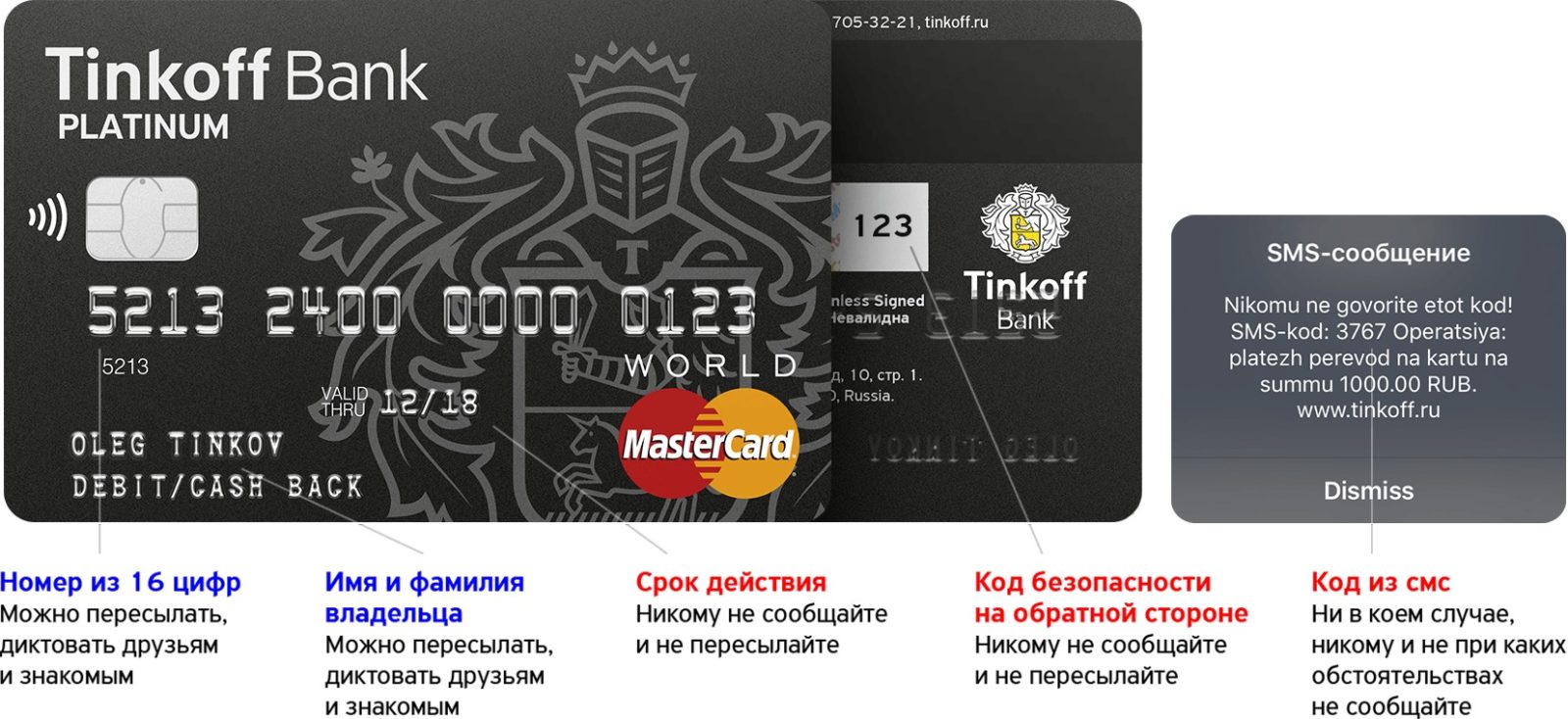

Банки предлагают многоуровневую защиту денег:

- Технологии шифрования данных при работе с интернет-банком.

- Авторизация в личном кабинете по номеру телефона.

- PIN Code и пароль для доступа в личный кабинет клиента.

- PIN Code для совершения операций и снятия наличных через банкомат.

- Технология 3D Secure (коды по SMS) для подтверждения покупок в интернете.

- SMS-уведомления о совершенных транзакциях.

У многих банков есть бонусные программы для клиентов. За оплату покупок карточкой клиенты получают бонусы (кэшбэк), которые можно обменять на скидку. Крупные банки России предлагают копить бонусные мили. Эти бонусы можно тратить только на авиабилеты, бронирование отелей и другие расходы, связанные с путешествиями.

Кто пользуется дебетовыми картами?

Все знают, как трудно получить кредитную карту человеку с плохой кредитной историей. С платёжными картами такая проблема не возникает. При их выдаче банк не оценивает риски, поскольку средства на карте – собственность её держателя. Вывод – получить их может любой человек, имеющий подтверждающие личность документы.

Что такое дебетовая карта, знают даже студенты, и не понаслышке. Отличники впервые пользуются ими для снятия стипендии. Практически все предприятия для выплаты заработной платы своим сотрудникам открывают им зарплатные карты. Но не только работающие люди могут её получить. Безработные, становясь на биржу труда, обязательно открывают карту для выплат, на которую будет зачисляться пособие по безработице. А также в последнее время всё больше пенсионеров начинают пользоваться пенсионными картами. Вы можете оформить дебетовую карту просто про запас. ни один банковский работник не откажет вам в такой услуге.

Об овердрафте

Овердрафтом называют услугу, когда банк дает кредитные средства клиенту на счет дебетовой карты, при недостатке на нем средств. Овердрафт, в свою очередь может быть разрешенным и неразрешенным.

Услугу разрешенного овердрафта держателю расчетной карточки предлагает банк, после определенного периода пользования продуктом клиентом. Подключать овердрафт или нет, решает сам держатель пластика.

Неразрешенный, или технический овердрафт, возникает, когда баланс уходит в «минус». Рекомендуется следить за состоянием баланса, и не допускать возникновения неразрешенного овердрафта.

Дебетовая карта, что это за фрукт?

Но начать лучше с определения. Итак, дебетовая карта? Это платежная карта определенного банка, которая привязывается к расчетному счету ее держателя.

Она используется владельцем для совершения покупок, оплаты разнообразных услуг, получения наличных денег в банкоматах, перевода средств держателям карт других банков. Основная функция дебетового пластика — на ней лежат деньги, эти деньги можно тратить и их можно снять в любое время. Они приравниваются ко вкладу и защищены АСВ. В отличие от кредитки, где денег как бы нет — они принадлежат банку и вы можете их взять в кредит — на дебетовой находятся только личные деньги.

Для чего нужна дебетовая карта

Дебетовой картой не только оплачивают товары и услуги, но с ее помощью еще можно:

- получать зарплату, пенсию, социальные выплаты, стипендию;

- обналичивать деньги;

- переводить средства на другие счета;

- использовать карточный счет в качестве депозитного.

Дебетовая карта:

- компактна – не нужно носить в портмоне крупные суммы наличных;

- экономит время – расчет происходит гораздо быстрее, чем наличными;

- доступна – снять средства можно круглосуточно;

- надежна – доступ к деньгам имеет только владелец продукта. При утере инструмента, его можно быстро заблокировать и деньги останутся на счете;

- имеет много функций – оплата товаров, услуги, переводы, обналичивание и др.;

- заменяет депозитный вклад – на остаток на счете начисляют проценты;

- безопасна – даже если банк обанкротится, деньги вам вернут, так как владельцы карт застрахованы от подобных случаев;

- участвует в различных бонусных программах, позволяющих экономить.

На что обратить внимание?

Перед тем, как заказать дебетовую карту, следует учесть нюансы ее использования и приглядеться к некоторым условиям.

Отметим самые важные аспекты:

Карты могут работать от микрочипа или же от магнитной ленты. Микрочип — надежней, он обладает высокой степенью защищенности. Как правило, эти карточки именные и срабатывают после введения ПИН-кода. Магнитная лента довольно быстро приходит в негодность. Как результат — требуется замена.

Тарифы на годовое обслуживание варьируются от «бесплатного» и до 15 000 руб. в год.

Наличие овердрафта. Дополнительный сервис позволяет совершить покупку в кредит без его предварительного оформления

Обратить внимание нужно на условия предоставления этой услуги. Иногда процент за пользование средствами начисляется каждый день.

Начисление процентов на остаток — приятный бонус

Однако он есть не везде. Об этом следует узнать отдельно.

Обналичивание денег с дебетовой карточки не облагается комиссией. Этот момент прописывается в договоре отдельно. Планируя снять наличные в банкомате, следует обратить внимание, в каких аппаратах можно это сделать бесплатно.

На сайте банка в личном кабинете можно отслеживать расходы и поступления.

Перед тем как окончательно определиться, какую дебетовую карту лучше выбрать, стоит уточнить актуальные условия пользования по телефону горячей линии 8 800 555-5550 или у оператора в любом отделении банка. Если же вы предпочитаете добывать сведения в интернете, то лучше всего будет сделать это на официальном сайте Сбербанка.

Дебетовая карта – это….

Дебетовая карта

Преимущества дебетовых карт:

- Удобство. Банковская карта занимает мало место в сумке или кошельке. Оплатить покупки можно онлайн не выходя из дома.

- Доступ. Получить определенную сумму возможно в любое время, в любой день.

- Безопасность. В отличие от наличных средств, при потере карты, банк блокирует счет и у грабителей нет возможности обналичить средства.

- Страхование. В случае отзыва лицензии у банка. Клиенту вернется вся сумма на расчетном счете (не более 1,4 млн.руб.)

- Накопления. Некоторые банки в целях привлечения клиентов предоставляют возможность приумножить денежные средства, начисляя проценты на остаток счета.

- Кэшбэк. Возможность вернуть часть потраченных средств при оплате покупки дебетовой картой.

Отличие дебетовой от кредитной

Главное отличие в том, что дебетовая карта располагает только той суммой, которая есть на личном расчетном счете клиента. Кредитная карта же позволяет расходовать денежные средства банка, т.е. клиент «занимает» у банка определенную сумму на конкретный срок.

На что обратить внимание при выборе

Если держатель планирует расплачиваться картой за границей, то стоит обратить внимание на принадлежность карты к международной платежной системе: Visa или MasterCard. Степень защиты. Для защиты применяют: магнитная лента, чип

Степень защиты. Для защиты применяют: магнитная лента, чип.

По степени защиты магнитная лента менее надежная: со временем она стирается, легко высчитывается мошенниками. Для увеличения безопасности некоторые банки вставляют чип, который хранит полную информацию о держателе карты и его личном счете. Банковскую карту с чипом сложнее скопировать и взломать.

Комиссия за обслуживания. Стоимость за обслуживания у банков разная и зависит от вида, платежной системы, наличие программ лояльности.

Процент на остаток счета. Не на всех дебетовых картах представлена такая возможность

Обратите внимание на процент.

Кэшбэк система. Большим преимуществом для дебетовой карты является бонусная программа. С ее помощью, возможно, вернуть часть средств, которые были затрачены при оплате

На некоторые дебетовые карты установлен повышенный процент возврата на определенные категории.

Возможности отслеживания операций по счету. Информация может поступать в виде SMS-информирования, в мобильных приложениях или интернет банке.

Бесконтактная система PayPass. Возможность быстро оплатить систему без введения пин-кода (при оплате платежа менее 1 000 руб.).

Как узнать дебетовая или кредитная?

При большом количестве карт у держателя могут возникнуть трудности, где кредитная, а где дебетовая. Вот несколько способов:

- На банковской карте могут быть обозначения Debet и Credit.

- Посмотреть информацию в договоре.

- Узнать в отделении банка, где была получена банковская карта.

- Узнать информацию, позвонив на call-центр банка.

8 800 123-45-67

Дебетовые и кредитные карты: что это?

Банки выдают карты всего двух видов – дебетовые и кредитные. Внешне они практически идентичны, а вот условия использования, возможности и функции у них различаются

Важно знать, чем отличается дебетовая карта от кредитной. При неправильном использовании можно попасть в трудную ситуацию и превратиться в должника банка

Дебетовые карты

Чтобы воспользоваться, на ней должны быть деньги. Клиент может сам пополнить счёт, получить заработную плату, пенсию и др. С дебетовой карты нельзя потратить больше средств, чем есть на балансе. Вот самое главное, чем отличается дебетовая карта: возможность использования ограничена теми средствами, которые положил или получил клиент.

Это самый распространённый тип карт. Согласно требованиям банка, каждый совершеннолетний имеет право оформить карту. В особых случаях их выдают даже до 18 лет: как дополнение к карте родителя или студентам. При оформлении на работу компании выдают карту того банка, с которым у них заключён зарплатный проект (ВТБ, Альфа, Хоум Кредит, Совкомбанк и др.). Большая часть пенсионеров сейчас тоже получает пособие на банковскую карту. Зарплатная и пенсионная карточки выдаются бесплатно.

Возможности дебетовой карты:

- безналичный расчёт в магазинах, где установлен терминал;

- оплата в онлайн-магазинах;

- оплата ЖКХ, мобильной связи, интернета и др.;

- переводы на счета в других банках.

Выпуск и обслуживание карты могут быть бесплатными и платными, в зависимости от условий банка. Пополнять карту и снимать с неё наличные в банкоматах своего банка можно без комиссии, в сторонних возможна комиссия.

Карты относятся к разным платёжным системам. Это может быть Виза, Мастеркард или Мир (отечественная система).

К достоинствам дебетовой карты относятся:

- Отсутствие комиссий за платежи и переводы и ежемесячных платежей.

- Возможность снятия наличных в любой момент без комиссии.

- Начисление бонусов или рублей кэшбэком, процентов на остаток по счетам и др.

Кредитные карты

Кредиткой также можно оплачивать товары и услуги, снимать и пополнять, перевести деньги. Это платёжный инструмент, однако, в данном случае клиент использует не свои деньги, а банковские.

Чаще всего на кредитку можно положить свои деньги и пользоваться ей, как дебетовой картой, но смысл карты в другом. Её оформляют, чтобы воспользоваться средствами банка, когда нет или не хватает собственных. Вот что значит кредитная карта – это та карта, на которой лежат выданные банком средства, пока они не понадобится человеку. По условиям договора он должен вернуть их в установленный период и с процентами за пользование.

Отличие кредитной карты от дебетовой карты:

- Она выдаётся с определённым кредитным лимитом. Лимит может быть от 20 до 500 тысяч рублей в зависимости от платёжеспособности человека и его потребностей.

- Выпуск и обслуживание карты чаще всего платные, дополнительно устанавливаются проценты на использование заёмных средств.

- Есть строгие сроки их возврата.

Максимум, который может потратить человек по кредитке – это установленный кредитный лимит. Узнать лимит можно в договоре или в личном кабинете. Проценты устанавливает сам банк. Обычно они составляют 20-30% годовых. Многие банки предлагают карты со льготным периодом до 120 дней. Если клиент вернёт использованные деньги в этот срок, то проценты ему начислены не будут.

Переводы и снятие наличных не входят в льготный период. Помимо комиссии за транзакцию, начисляется годовой процент на затраченную сумму. С кредитными картами стоит быть осторожнее и внимательно читать условия договора. Они выручают в трудной ситуации, однако при несоблюдении условий могут привести к большим переплатам.

Плюсы кредитной карты – это:

- можно получить заёмные средства быстрее, чем по обычный кредит;

- беспроцентный период использования средств;

- возможность снятия наличных;

- некоторые банки за покупки начисляют повышенный кэшбэк.

Среди минусов:

- большой процент за снятие наличных;

- необходимость сбора документов (для получения карты чаще всего требуется справка, подтверждающая доход);

- штрафы за просрочку.

Для чего нужна дебетовая карта?

Основное преимущество владения картой – удобство. Больше не нужно носить с собой крупные суммы денег. Кроме того, если у вас дебетовая карта платежной системы Виза или Мастеркард вы легко можете расплачиваться с ее помощь не только в России, но и в большинстве зарубежных стран.

Еще одно весомое преимущество – так сложнее потерять деньги. Злоумышленникам недостаточно будет украсть карту, чтобы воспользоваться вашими средствами. При оплате через терминал или банкомат понадобится пин-код, а для осуществления платежей через интернет (если карта поддерживает такую возможность) купить что-то за ваши деньги злоумышленникам помешает защита с помощью технологии 3D-secure. А при утере, карту легко можно заблокировать, позвонив в отделение банка.

Некоторые открывают дебетовые карты для накопления средств. Многие российские банки предоставляют услугу — процент на остаток. Это значит, что в зависимости от суммы, которая останется нетронутой на балансе клиента, банк начислит некий процент. Такие карты можно считать альтернативой стандартному банковскому вкладу.

Первыми картами обычно становятся дебетовые кары для начисления социальных пособий, пенсий, зарплат и т.д. Это удобный способ получать и тратить заработанные средства. Многие из таких карт предоставляют обслуживание бесплатно.

Виды дебетовых карт

Главное отличие между всеми дебетовыми картами заключается в платежной системе, которая их обслуживает и в которой осуществляются все расчеты. Существует 4 основных:

Стоит отметить, что наибольшей популярностью в России поdebetovaya-karta-chto-eto-takoeльзуются платежные системы первых двух платежек

Существенной разницы между ними нет, они отличаются валютой внутренних расчетов (что будет важно, только когда вам понадобится сделать покупку за рубежом): доллары США для карт Виза и евро для Мастеркард (если платеж произведен в Еврозоне). Из-за этого могут чуть отличаться условия осуществления платежей за рубежом

Также отличаются акции и бонусы, которые системы предоставляют своим клиентам.

В зависимости от банка, который выпустил вашу карту, разной будет стоимость обслуживания, которая может выражаться в сумме за год или за месяц.

В интернете можно найти рейтинг дебетовых карт, место конкретного банка будет зависеть от качества обслуживания относительно его стоимости.

Основные отличия в оформлении кредитной и дебетовой карт

При подаче заявки на получение кредитки необходимо уделить внимание деталям, как требования к клиенту, возраст

Обычно необходимо подтвердить трудоустройство от 3 месяцев на последнем месте.

Также важно отсутствие долгов по кредитам в других банках.

Наличие достаточно высокой заработной платы является преимуществом.

А возраст от 21 года — необходимость в большинстве банков (редкие банки выдают кредитные карты лицам с 18 лет).

В отличие от кредитной карты, дебетовую оформить крайне просто.

- Для этого нужен только паспорт и пенсионное удостоверение, если оно имеется.

- Ни справка 2 НДФЛ, ни прочие документы банк не запрашивает, так как этот продукт предполагает, что на счете будут хранить деньги клиента, соответственно само финансовое учреждение ничем не рискует.

Дебетовая карта, что это за фрукт?

Но начать лучше с определения. Итак, дебетовая карта, что это? Это платежная карта определенного банка, которая привязывается к расчетному счету ее держателя. Она используется владельцем для совершения покупок, оплаты разнообразных услуг, получения наличных денег в банкоматах, перевода средств держателям карт других банков. Основная функция дебетового пластика — на ней лежат деньги, эти деньги можно тратить и их можно снять в любое время. Они приравниваются ко вкладу и защищены АСВ. В отличие от кредитки, где денег как бы нет — они принадлежат банку и вы можете их взять в кредит — на дебетовой находятся только личные деньги.

Как получить, активировать, можно ли оформить заявку в интернете

Как проходит процедура получения карты, если вы оформляли ее самостоятельно.

Можно воспользоваться двумя способами:

- подать заявку на сайте, и прийти в отделение за готовым пластиком;

- оформить и подать заявление в отделении банка.

Проще всего воспользоваться интернет-сервисом. Для этого достаточно выбрать тип карточки, заполнить необходимые поля в заявке и указать отделение, в котором ее удобно будет забрать.

Как только пластик будет изготовлен, на телефон, указанный в анкете, поступит смс-уведомление. С паспортом и суммой годовой платы нужно будет подойти в СберБанк, подписать договор и активировать дебетовку.

Оформление дебетовки в офисе банка производится примерно так же – менеджер заполнит заявление на выпуск карты с ваших слов, его необходимо будет подписать и дождаться изготовления карточки. Либо (если она моментальной выдачи) сразу забрать пластик и провести активацию.

Готовая дебетовка выдается вместе с ПИН-кодом в отдельном конверте. Активацию производит либо сам банк в течение 24 часов с момента получения вами карты, либо при первой операции через банкомат с использованием ПИН-кода.

Обычно менеджер предлагает сделать это при нем, внеся через устройство плату за год, и дополнительные сервисы карты (смс-оповещение, «Мобильный банк»).

Сразу после активации можно начинать пользоваться вашей новой дебетовкой.