Как снизить ставку по действующей ипотеке сбербанка для семей с детьми

Содержание:

- Механизм рефинансирования

- В каких случаях выгодно рефинансировать

- Главные условия выгодной ипотеки

- Снижение ставки по действующему кредиту

- Как снизить процент по ипотеке?

- От чего зависит процент по ипотечному кредиту

- Какие факторы оказывают влияние на ставку по ипотеке?

- Способы снижения

- Порядок действий

- Что такое семейная ипотека

- Плюсы и минусы досрочного погашения ипотеки

- Использование материнского капитала

- Как снизить процентную ставку по ипотеке можно ли переоформить

- Заключение

- Бесплатная консультация

- Бесплатная консультация

Механизм рефинансирования

Рефинансирование (то есть перекредитование уже имеющегося кредита) представляет собой ту же ипотеку. Суть этой процедуры в том, что она дает возможность закрыть текущий кредит, оформив новый, но уже на более выгодных условиях. В результате для заемщика может быть снижена ставка, уменьшен или увеличен срок выплаты, сокращен размер регулярных платежей.

Обратиться за рефинансированием ипотеки можно либо в тот банк, который выдавал кредит, либо в другой. Подойти к этому вопросу рекомендуется не менее тщательно, чем к ипотеке — банк проверит кредитную историю, оценит уровень доходов и сам объект недвижимости.

В каких случаях выгодно рефинансировать

Снижение процентной ставки. По мнению специалистов, рефинансирование ипотеки разумно, если новая ставка отличается от существующей минимум на 0,5 процента. Суммы ипотечных кредитов исчисляются миллионами, поэтому даже такая разница позволит неплохо сэкономить. Была взята валютная ипотека. В рублевых займах ставка будет выше, нежели у действующего валютного кредита, соответственно, финансовая нагрузка возрастет. Но смысл в рефинансировании есть как минимум потому, что не нужно будет волноваться за постоянные скачки курса валют. Ипотека была взята с привлечением созаемщиков (например, людей с хорошим достатком, повышающим возможность в одобрении жилищного кредита). Рефинансирование в этом случае потребуется, чтобы вывести из сделки созаемщика (не имеющего право собственности на ипотечное жилье), который сам решился на покупку недвижимости в кредит. Планируется продажа квартиры, находящейся в ипотеке. В этом случае, получая одобрение от банка на рефинансирование, вы погашаете долг по действующей ипотеке и спокойно можете продавать недвижимость

Как уменьшить процент по ипотеке посредством рефинансирования или от него все-таки придется отказаться? Для этого важно подсчитать, что окажется выгоднее: оформление рефинансирования или внесение досрочного платежа по действующему кредиту. Просуммируйте сопутствующие расходы (новый страховой полис, услуги нотариуса, оценка имущества, всевозможные справки) и прикиньте свою выгоду, если эти деньги отдать банку

Но чтобы принять окончательное решение о рефинансировании с целью уменьшить ставку, можно воспользоваться ипотечным калькулятором или услугами ипотечного брокера.

Главные условия выгодной ипотеки

Итак, первый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Снижение ставки по действующему кредиту

Однако финансовые организации могут разрабатывать специальные программы. Основной целью таких продуктов является снижение кредитной нагрузки на клиентов. Банки заинтересованы в сохранении платежеспособности заемщиков и поддержании их интереса к услугам.

Широкое распространение в практике получили:

- Рефинансирование. Термином обозначают предоставление нового кредита для погашения ранее полученных займов. Снижение переплаты осуществляется за счет пересмотра ставки. Использовать инструмент можно также в целях объединения взносов по разным договорам в один ежемесячный платеж. К сожалению, собственные кредиты Сбербанк РФ не рефинансирует.

- Реструктуризация. Механизм применяется, если заемщик попадает в сложную жизненную ситуацию. Финансовая организация предоставляет отсрочку, увеличивает период кредитования или снижает ставку.

Кроме того, Сбербанк РФ разрабатывает и рассылает индивидуальные предложения. Постоянные клиенты регулярно получают оповещения о доступности тех или иных продуктов.

Вам будет интересно прочитать

Как государство помогает с реструктуризацией ипотеки

Как снизить процент по ипотеке?

Условно разделим все особенности снижения ставок на две ключевые стадии:

- Снижение ставки на этапе планирования ипотеки;

- Снижение процентной ставки по действующей ипотеке.

Как снизить ставку на этапе планирования займа?

Перед подписанием ипотечного договора каждый заемщик желает подобрать для себя самые выгодные условия кредитования

Ключевое внимание он уделяет уровню процентной ставки

Рассмотрим несколько способов ее снижения до того, как договор будет подписан обеими сторонами:

- Лучше брать ипотеку в том банке, в котором заемщик получает заработную плату или ранее уже брал кредиты. Для таких клиентов банки устанавливают минимальные значения ставок. Плательщику не потребуется открывать дополнительных карт, списание обычно проводится с его зарплатной карты.

- Нужно убедиться в том, что у заемщика нет долгов по всем кредитам, его кредитная история безупречна.

- Проверьте все условия льготных ипотечных программ. Возможно под какие-то из них Ваша кандидатура сможет подойти. Это могут быть программы для молодых семей, для семей с детьми, для нуждающихся в государственной помощи.

- Накопите большую сумму первоначального взноса по ипотеке. Во всех банках действует правило: чем выше первоначальный взнос, тем ниже процентная ставка.

Если заемщик получает доходы в иностранной валюте, лучше и выгоднее брать валютную ипотеку.

Как снизить ставку после заключения кредитного договора?

Но если от банка не ожидается никаких предложений, нужно брать инициативу в свои руки. В такой ситуации у заемщика есть два варианта развития событий:

- Обратиться с свой банк с заявлением о снижении размера ставки;

- Перейти в другой банк на более выгодные условия кредитования.

Снижение ипотеки в своем банке в случае получения одобрения кредитного учреждения возможно в нескольких формах:

- Подписание нового договора или дополнительного соглашения к уже действующему. Рефинансирование может происходить как в пределах одного кредитного учреждения, так и при переходе из одного банка в другой. В любом случае, при рефинансировании оформляется новая ипотека. Для этого предоставляется стандартный пакет документов, банк проводит проверку и только после этого выносит решение.

- Реструктуризация долга. Она проводится как в отношении клиентов, материальное состояние которых ухудшилось, так и тех, кто напротив увеличил свой доход. В первом случае это всего лишь попытка сохранить платежеспособность заемщика и продлить срок кредитования. Во втором случае – это выгодное снижение процентной ставки и сокращение сроков выплаты долга. Нужно будет только представить справку 2-НДФЛ в банк с возросшим уровнем дохода клиента.

- Изменение ипотечной программы. При смене условий кредитования нужно будет доказать новый льготный статус. Таких претендентов, как правило, немало, и клиентам приходится приложить усилия, чтобы стать счастливым участником ипотечной государственной программы.

- Судебное снижение ставки. В судебном порядке снизить ставку можно только в том случае, если истцу удастся доказать факт введения в заблуждение заемщика или начисления скрытых банковских комиссий. Судебные тяжбы требуют дополнительных расходов, которые не всегда оправданы, ведь суды редко выносят по ним положительное решение.

Банк всегда может Вам отказать в любом варианте снижения ставки без объяснения причины своего отказа.

От чего зависит процент по ипотечному кредиту

Каждый банк, рекламируя свои продукты, предлагает клиентам ставку, которая зависит от множества факторов. Это касается и депозитов, и кредитов, включая ипотеку. Условия обговариваются индивидуально на основании информации, которая представлена заемщиком. Выясняя, как уменьшить процент по ипотеке, стоит понимать, какие именно факторы оказывают на него влияние. В их число входит:

- Сумма – организации выгоднее заключить договор, выдав большее количество денег, так как в итоге ей все равно удастся получить внушительную прибыль;

- Срок кредитования – ставка снизится при меньшем сроке, это связано с тем, что меньше риск невозврата;

- Категория клиента – если человек получает заработную плату или пенсию на счет банка, он может рассчитывать на лояльные условия. Сюда относится и низкая ставка, и быстрое рассмотрение анкеты, и другие привилегии;

- Комплект документов – чем больше справок и бумаг принесет клиент, тем лучше, ведь фирма сможет снизить свои риски и убедиться в финансовом благосостоянии человека.

- Наличие обеспечения – хотя по ипотеке залогом выступает приобретаемая квартира, дополнительная ликвидная собственность станет неплохим подспорьем и поможет снизить переплату по ипотечным продуктам;

- Кредитная история клиента – особенно если ранее человек уже сотрудничал с банком и успешно погасил свои долги, он может рассчитывать на лояльные условия;

- Размер первоначального взноса – чем большую часть от стоимости недвижимости получится внести, тем лучше. Выплаты снизятся, а уровень доверия возрастет;

- Проводимые акции в конкретном банке – в преддверии праздников, юбилея или других значимых событий возможно снижение процентной ставки. Нужно просто внимательно следить за тенденциями в банковском секторе, а при появлении выгодного предложения – отправлять заявку.

- Тип приобретаемой недвижимости. Ставки на готовое жилье и новостройку отличаются. Ряд банков более лояльны к новостройкам, а некоторые, наоборот, дают ставку ниже на готовое жилье. Ипотека на строительство дома и землю будет дороже ипотеки на квартиру.

- Участие в специальных программах. Есть ряд программ в банках, таких как ипотека «Молодая семья», с материнским капиталом, социальная или военная ипотека, участие в них может повлиять на итоговую ставку.

- Единоразовые комиссии за снижение ставки. В ряде банков есть возможность повлиять на размер ставки за счет единоразовой комиссии. Следует внимательно посчитать, насколько это будет выгодно.

- Способ регистрации сделки. В Сбербанке действует электронная регистрация сделки. Она позволяет снизить ставку на 0,5%, но за это следует заплатить комиссию, поэтому нужно все правильно рассчитать.

- Страхование. Наличие либо отсутствие страховки значительно влияет на ставку в большинстве банков. Если страховки нет, то кредит становится дороже на 1-3%.

Какие факторы оказывают влияние на ставку по ипотеке?

Клиент банка имеет право обратиться к кредитору с заявлением на снижение ставки по кредиту. Если ипотека уже оформлена, то в большинстве случаев заемщика ждет разочарование. Поэтому информация о формировании ставок по кредитам может быть полезной до и после заключения ипотечного договора.

Ставки устанавливаются под влиянием нескольких факторов.

- Кредитный период — срок возврата задолженности. Чем меньше срок, тем ниже показатель процента, при этом снижаются риски не возврата.

- Сумма займа. Банкам выгоднее выдавать большие суммы, которые позволяют получить серьезную прибыль.

- Размер первоначального взноса. Для снижения процента рекомендуется большую часть от стоимости объекта недвижимости.

- Пакет документов — чем больше справок предоставит клиент, тем меньше рисков для кредитора. При лояльном отношении можно рассчитывать на снижение ставок.

- Категория клиента — объем дохода напрямую влияет на привилегии по ставкам: «богатый получает более выгодные условия кредитования».

- Положительная кредитная история позволяет получить ипотеку по выгодной ставке, особенно, если клиент уже сотрудничал с конкретным банком.

- Обеспечение — залог, поручительство. Это дополнительный плюс в оформлении ипотеки.

- Тип приобретаемого объекта — ипотечный процент на приобретение квартир в новостройках, на готовое, вторичное жилье отличается во многих банках.

- Проводимые акции, скидки к праздникам — это шанс получить низкий процент.

- Единоразовые комиссии стоит учитывать при расчете переплаты по ипотеке.

- Страхование — отказ от страховки обходится дороже на 1−3%.

- Способ проведения сделки — при онлайн регистрации ставка снижается, но правило действует не во всех банках.

- Участие в отдельных программах, например, использование материнского капитала, социальной или военной ипотеки, рефинансирование жилищного займа по госпрограмме под 6%.

В процессе принятия решения «Брать или не брать?» заемщик должен учесть не только перечисленные факторы, но и комиссии, внеплановые платежи и другие дополнительные выплаты, влияющие на ставку по ипотеке.

Как снизить процент по действующей ипотеке?

Существенное уменьшение процентных ставок по действующей ссуде возможно, если заемщик использует следующие схемы.

- Реструктуризация — это перерасчет кредита по новым условиям и изменение графика платежей. Позволяет уменьшить ежемесячный платеж. Реструктуризация проводится, если заемщик доказал, что его доход увеличился, с того момента как оформлялась ипотека.

- Рефинансирование — это перекрытие одного кредита другим. Оформляется во многих финансовых организациях. Заемщик снова обращается в другой банк как потенциальный клиент, но для получения экономии в ипотеке. Второй банк выдаст ссуду на перекрытие задолженности первого кредитора. При этом он пересчитает сроки договора и ставку.

- Государственная поддержка — это соцпрограммы для граждан соответствующих категорий (молодые семьи, военные, пенсионеры). Для выплат можно использовать материнский капитал или льготы военнослужащих.

- Суд — это эффективный способ изменения условий по кредиту, который стоит применять, если банк нарушил условия договора. При грамотном подходе судебное разбирательство позволяет снизить переплату и пересчитать процент.

Способы снижения

Постоянное улучшение условий кредитования, имеющее массовый характер, даёт возможность клиенту осуществить пересмотр. Можно ли снизить процентную ставку по ипотеке, зависит от наличия или отсутствия задержек по платежам. Если клиент имеет просроченную задолженность, то кредитующие банки практически не идут на улучшение условий. В качестве альтернативы, как уменьшить процент по ипотеке, является выбор другого банка и заключение договора рефинансирования на более выгодных условиях, что практикуется в кредитных организациях в связи с желанием привлечения новых клиентов. Хотя вероятность потери заёмщиков зачастую служит основанием для пересмотра условий, оформляемом рядом способов.

Подача заявления

Оптимальный вариант для улучшения условий кредитования – рассмотрение и анализ обращения заёмщика кредитной организацией. Клиент составляет заявление на снижение ставки по ипотеке, что позволяет осуществить улучшение без негативного влияния на кредитную историю.

Как правило, для одобрения банками устанавливается ряд требований:

- отсутствие задержек по платежам;

- дата выдачи кредита не ранее года назад;

- остаток непогашенной суммы составляет не менее полумиллиона рублей;

- отсутствие реструктуризации по выданному кредиту.

Заявление принимается в отделениях банка, а срок рассмотрения и принятия положительного решения или мотивированного отказа составляет месяц с момента обращения.

Реструктуризация задолженности

Оформление реструктуризации долга

- сокращение штатов или увольнение по причине ликвидации предприятия или прекращения деятельности индивидуального предпринимателя;

- призыв на прохождение срочной службы в Вооружённых силах;

- выход в декретный отпуск с сопутствующим уменьшением уровня среднего дохода в связи с увеличением количества иждивенцев;

- проблемы со здоровьем, ограничивающие возможность дальнейшей трудовой деятельности и приведшие к уменьшению дохода.

Обращение в суд

Пересмотр кредитного договора и снижение процентов по ипотеке в судебном порядке возможно в двух случаях:

- незаконное увеличение процентных ставок, не предусмотренных на момент составления и подписания договора;

- наличие скрытых комиссий, незаконных с юридической точки зрения.

Несмотря на судебный иск, клиент обязан погашать ежемесячные платежи в соответствии с графиком, иначе ему будут начислены финансовые санкции за невыполнение договорных условий. При принятии положительного судебного решения излишне уплаченные денежные средства будут зачтены в досрочное погашение задолженности, а при закрытии считаться подлежащими возврату заёмщику.

Рефинансирование ипотеки

По желанию заёмщик может переоформить кредитный договор в этом же банке или рассмотреть другую кредитную организацию, предусматривающую снижение процентной ставки по ипотеке по сравнению с действующими условиями.

В выбранный банк необходимо предоставить пакет документов:

- общегражданский паспорт, удостоверяющий личность;

- первичный договор на ипотеку и последующие соглашения при наличии;

- справку из кредитующего банка об остатке суммы задолженности;

- график погашения ежемесячных платежей;

- справки о полученной заработной плате или приравненных доходах всех членов семьи за последний год;

- документ о праве собственности на недвижимость;

- договор купли-продажи и технический паспорт из БТИ.

Для принятия решения о рефинансировании важно обращаться в крупные, зарекомендовавшие себя положительно на финансовом рынке, организации. Обещания начинающих банков могут не обеспечить достойного соотношения результата и затрат

Также необходима объективная оценка текущего материального положения с прогнозом на перспективу и степени влияния рисков при возникновении непредвиденных ситуаций.

2021 zakon-dostupno.ru

Порядок действий

Для снижения в рамках одного кредитного договора необходимо произвести следующие действия:

- Подать заявление в банк.

- Представить необходимые документы.

- Дождаться положительного решения.

- Заключить дополнительное соглашение.

После этого заемщик погашает задолженность в соответствии с новым графиком платежей.

Если банк отказал в снижении, то клиенту необходимо обратиться к другой финансовой организации для оформления рефинансирования или попытаться реструктуризировать заём в своем кредитном учреждении через период времени.

Так как ипотечная ссуда выплачивается продолжительное время, снижение даже на 1-2 пункта могут существенно повлиять на полную стоимость кредита и размер переплаты. Необходимо регулярно отслеживать изменения на рынке кредитных продуктов и своевременно реагировать на них путем подачи заявления в банк.

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

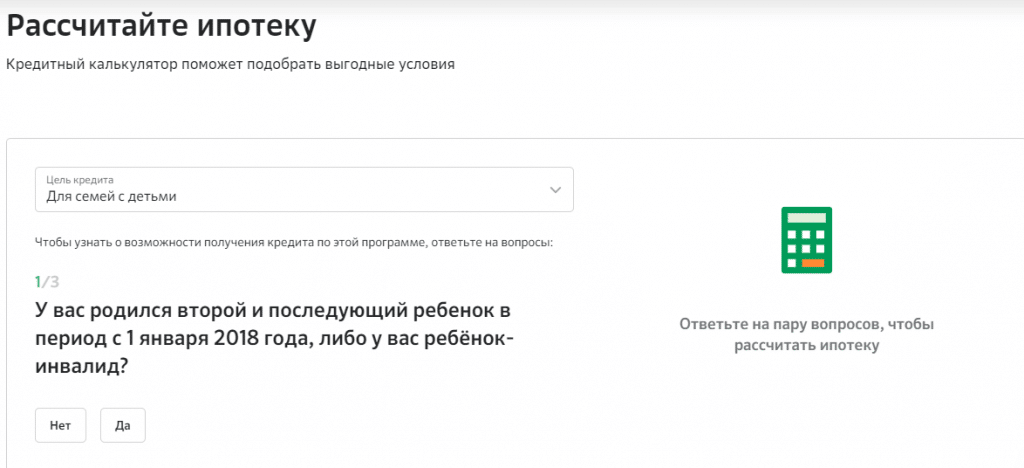

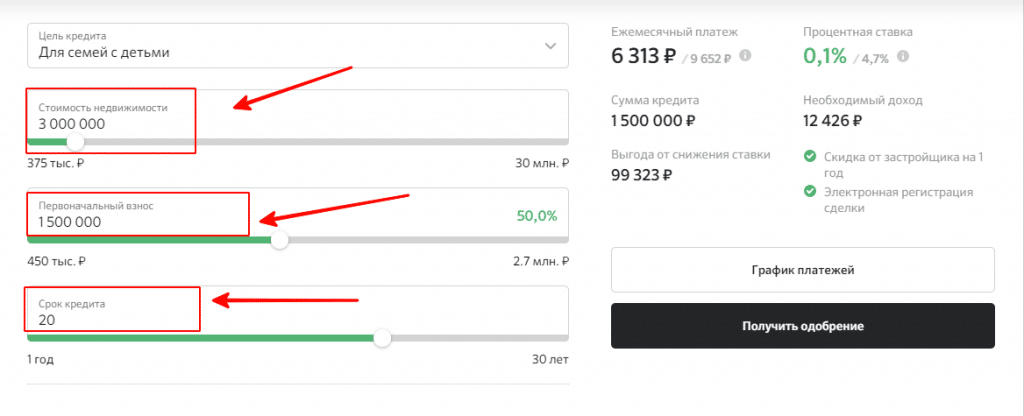

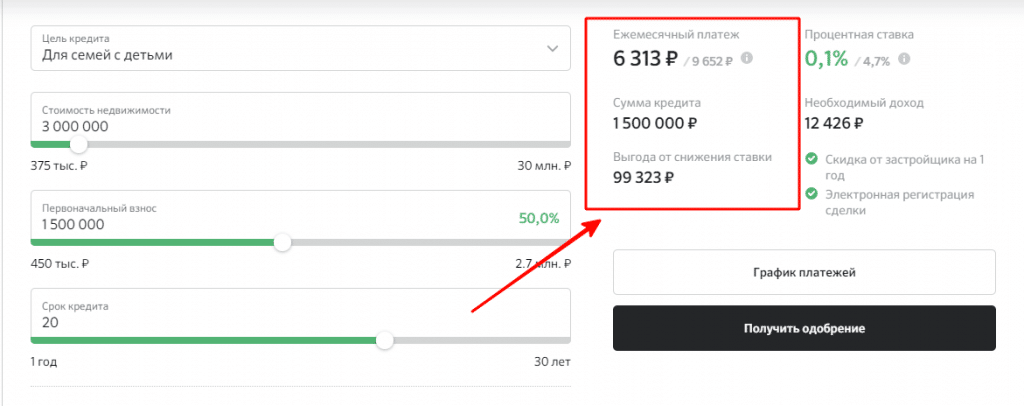

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Плюсы и минусы досрочного погашения ипотеки

Основные преимущества:

- клиент значительно экономит на процентах;

- снятие обременения недвижимости;

- после выплаты ипотеки появятся свободные средства;

- после полного погашения можно сдать квартиру в аренду и получать дополнительный доход;

- клиент может стать единоличным владельцем квартиры, получив выписку о праве собственности.

Недостатки:

- досрочно выплачивая ипотеку, заемщик теряет возможность получить налоговый вычет в полном объеме;

- если в ближайшие годы должник планировал приобрести автомобиль, то лучше накопить средства и купить его за наличный расчет, нежели оформить частично-досрочное погашение ипотеки и подавать заявку на автокредит.

Выбрав при частично-досрочном погашении вариант с уменьшение ежемесячного платежа, заемщик может самостоятельно сократить сроки выплаты ипотеки. В данном случае нужно каждый месяц вносить оплату не по новому графику платежей, а по старому, тем самым сокращая и переплату.

Если рассмотреть вопрос с другой стороны, то заемщику на помощь придет реструктуризация или рефинансирование в другом банке.

В первом варианте кредитор может увеличить продолжительность срока ипотеки для ослабления финансовой нагрузки заемщика. Подобное увеличение позволит сократить ежемесячный платеж клиента.

В случае с рефинансированием можно не только увеличить срок ипотеки, но и снизить процентную ставку по займу.

Использование материнского капитала

Решая вопрос о том, как уменьшить начисляемый процент по ипотеке, многие семьи могут воспользоваться сертификатом на материнский капитал. Для реализации такого вида государственной поддержки предлагается использовать средства следующим образом:

- предоставить сертификат в виде первоначального взноса ипотечного кредита;

- перевести денежную сумму в счёт уплаты процентов или основного долга.

Воспользоваться такой возможностью можно сразу после рождения второго ребёнка, ждать три года в этом случае не потребуется. Снизить платёж по действующей ипотеке можно в любое время, независимо от даты оформления займа. Многие банки в интересах граждан, обладающих сертификатом, разрабатывают максимально приемлемые программы кредитования.

Для оплаты материнским капиталом ипотеки, полученной до рождения ребёнка, необходимо пройти несколько этапов. В банке нужно получить справку о задолженности по процентам и основному долгу, для этого достаточно будет предъявить паспорт и сообщить номер договора. А затем подать заявление в Пенсионный фонд о распоряжении государственными денежными средствами.

Как снизить процентную ставку по ипотеке можно ли переоформить

Ипотечный кредит оформляется на долгий срок. За это время могут измениться и доходы заемщика, и процентные ставки на рынке кредитования. Поэтому вполне естественно, что заемщика интересует, как снизить процентную ставку по ипотеке.

Пересмотр процентной ставки в меньшую сторону абсолютно невыгоден для банка. Тем не менее, есть несколько случаев, когда это возможно и актуально:

- — когда появляются более выгодные предложения от кредитных учреждений;

- — когда человек уже не в состоянии регулярно вносить установленный ежемесячный платеж.

Поэтому каждый заемщик выбирает наиболее приемлемый для себя вариант, исходя из текущего положения.

Рефинансирование ипотеки

Такая процедура означает получение, часто в другом банке, нового кредита, средства которого будут направлены на погашение старого долга. Казалось бы, человек только меняет одну ипотеку на другую. Но если новый кредит оформляется под более низкий процент, то и общая переплата по займу уменьшается.

Рефинансирование ипотеки выгодно заемщику при условии, что процентные ставки по новому займу будут хотя бы на 2-3 позиции ниже, чем по действующему кредиту.

Разбираемся, как снизить процент по ипотеке в данном случае. Сначала нужно найти более выгодные предложения банков, затем:

- — направить в учреждение онлайн-заявку с указанием персональных данных и необходимой суммы для погашения существующего долга;

- — подготовить необходимые документы при положительном одобрении заявки;

- — уведомить банк, в котором оформлена текущая ипотека, о желании досрочного погашения – некоторые учреждения требуют писать соответствующее заявление за месяц до даты внесения средств;

- — получить новый кредит, средства которого будут зачислены на расчетный счет предыдущего банка-кредитора.

После этого нужно будет платить уже по новому счету.

Важно, что рефинансирование позволяет добиться сразу нескольких выгод:

- Можно уменьшить размер ежемесячного платежа. Если новый заем будет оформлен под процент, ставка по которому на 5 и более позиций ниже предыдущего, то это повлияет на размер ежемесячной выплаты.

- Снизить общую переплату по ипотеке. При заключении нового кредитного договора можно даже увеличить размер ежемесячных взносов. Тогда погасить долги удастся быстрее. И общая переплата по займу значительно уменьшится. Ведь проценты начисляются за фактический срок пользования кредитом.

Одним словом, если человек интересуется, можно ли переоформить ипотеку под меньший процент, то ему стоит выбирать рефинансирование. Ведь это выгодный способ для реальной экономии собственных средств.

Иногда в банке, в котором заемщик ранее оформил ипотечный заем, могут стать более привлекательными условия кредитования. Тогда, чтобы не потерять клиента, ему могут предложить новый кредит под меньшую ставку. Но человеку скорее предложат рефинансирование, чем изменение условий действующего договора.

Реструктуризация ипотеки

Реструктуризация может рассматриваться заемщиком даже не столько в качестве инструмента, как уменьшить процент по ипотеке, сколько для улучшения условий выплаты займа. Это возможно, если финансовое состояние человека ухудшилось и платить за кредит становится попросту нечем.

Самое главное – не затягивать с обращением в банк. Как бы неприятно не было говорить о своей неплатежеспособности, нужно как можно раньше уладить вопросы с ипотекой. В противном случае долги и штрафы вырастут невероятно быстро.

Менеджеры кредитного отдела могут предложить заемщику:

- — уменьшить размер ежемесячного платежа за счет увеличения срока кредитования;

- — предложить кредитные каникулы, чтобы улучшить материальное положение или найти новую работу.

Порядок оформления квартиры в собственность в новостройке при ипотеке Сколько дней Сбербанк рассматривает заявку на ипотеку Как приобрести квартиру без ипотеки в 2017 году

proipoteku24.ru

Заключение

Таким образом, каждый заемщик может снизить ставку процента по уже действующему займу или по кредиту, который только планирует оформить.

Для этого можно пользоваться разными возможностями и предложениями.

Если по действующему кредиту банк постоянно отказывает в возможности уменьшения процентной ставки без объективных причин, то заемщик может обратиться в суд для принудительного снижения показателя.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: