Балансовые счета

Содержание:

- Правила и особенности ведения бухгалтерского учета в кредитных организациях

- Порядок ведения забалансовой документации

- Отраслевое использование субсчетов

- Понятие и значение субсчета

- Назначение внебалансовых счетов

- Нюансы работы с забалансовыми счетами

- Порядок ведения расчетного счета в банке

- Специфика работы с реквизитом

- Расчетные

- Номер счёта карты. Что это?

- Для чего надо знать расшифровку

- Ведение внебалансовой документации

- Бухгалтерский счет 55: особенности использования

- Классификация забалансовых счетов

- Нюансы

- Счета для простых граждан

- Примеры субсчетов

- Что собой представляют забалансовые счета?

- Счет 55 Специальные счета в банках

Правила и особенности ведения бухгалтерского учета в кредитных организациях

Система бухгалтерского учета в банковских структурах направлена на упорядочение механизма сбора, обобщения и накопления информации об имуществе, всех типах обязательств и выгод в стоимостных измерителях. В ст. 40 Закона №395-1 за Банком России утвержден статус учреждения, наделенного полномочиями устанавливать и изменять стандарты учета в кредитных организациях, правила составления отчетности и применения Плана счетов.

Для банков предусмотрено формирование корреспонденций счетов на основе двойной записи. Для отражения операций используются номера счетов первого и второго порядка, третий уровень числовых обозначений представлен индивидуальным лицевым счетом. Все счета разделены на активные и пассивные, их признак указывается в Плане счетов.

Как закрываются парные счета в бухгалтерском учете кредитных организаций?

В целях сохранения информации об осуществляемой деятельности банка и ее результатах все сведения, касающиеся имущественных активов организации, должны быть отражены в базе данных в электронном формате. Такая мера призвана создать условия для хранения ценной информации на протяжении 5 лет и более. Отсчет минимального периода сохранности сведений на носителях электронного типа ведется от дня ввода данных в базу. К накопленной информации должен быть обеспечен ежедневный доступ уполномоченных лиц.

ОБРАТИТЕ ВНИМАНИЕ! Для минимизации рисков утраты ценных сведений необходимо создавать резервные копии сформированных баз данных. Резервные копии баз данных должны быть переданы на хранение Банку России, если возникла одна из ситуаций:

Резервные копии баз данных должны быть переданы на хранение Банку России, если возникла одна из ситуаций:

- учреждению запрещено Банком России реализовывать отдельные операции;

- банку запрещено открывать новые депозиты физическим лицам и работать со счетами клиентов из категории физических лиц;

- угроза несостоятельности учреждения стала основанием для введения мер по предупреждению банкротства.

Вопрос: Как учитываются в целях налога на прибыль кредитными организациями начисленные, но не полученные от должников проценты по долговым обязательствам?Посмотреть ответ

На все кредитные компании возлагается обязанность по учету требований денежного типа по соглашениям с такими условиями:

- банк не выступает в роли кредитора;

- у него есть обязательство получать деньги от должника и организовывать их перевод.

ВАЖНО! Ст. 42 Закона №395-1 устанавливает правила обязательного проведения аудита бухгалтерской (финансовой) разновидности отчетности кредитных структур

Аудиторские заключения составляются на основании порядка, озвученного Законом от 30.12.2008 г. №307-ФЗ.

Дополнительно к документу предъявляются требования по отражению четких ответов на ряд обязательных вопросов:

- Были ли выполнены в рассмотренном периоде обязательные нормативы, которые установлены Банком России?

- Соответствует ли система внутреннего контроля и схема управления рисками банка ключевым требованиям? В разрезе этого вопроса изучается иерархия подчиненности отделов по управлению рисками, применяемые методики риск-менеджмента и оценка степени их результативности.

СПРАВОЧНО! Готовое аудиторское заключение является дополнением к комплекту бухгалтерской отчетности и подается вместе с ней в Банк России при подведении итогов отчетного года.

Сроки сдачи отчетной документации и используемые формы регламентируются Банком России. При ведении бухгалтерского учета для банковских структур характерно отражение полного комплекса осуществленных операций в день их совершения. Корреспонденции, которые были сделаны в учете днем ранее, корректировке той датой не подлежат. Все изменения и исправления ошибок при помощи проводок должны реализовываться текущими датами.

Для банков характерно пользование правилом включения оплаченного НДС в состав расходов при выведении базы налогообложения по налогу на прибыль. Эта норма применяется вместо вычетов. НДС разрешено учитывать в затратах по категории ТМЦ только по мере выдачи материалов с мест хранения и их списания. Для основных средств открываются лицевые счета в разбивке по амортизационным группам.

Ежеквартально банковские организации готовят отчетность по прибылям и убыткам. Документ составляется в рублевом эквиваленте в тысячах. Балансовые формы заполняются в рублях с указанием копеек. Оборотные ведомости в разбивке по счетам оформляются за каждый квартал с приведением сумм с точностью до копейки.

Порядок ведения забалансовой документации

Поскольку внебалансовые счета — это счета, не содержащие информации о балансе кредитной организации, двойная запись по ним обычно не практикуется. Как уже было сказано выше, проводки формируются следующим образом:

- поступление ценностей в распоряжение банка фиксируется в дебетовой части счета;

- выбывание ценностей из распоряжения финансовой организации – в кредитной части.

При этом, правила ведения бухгалтерского учета допускают условное разделение данных счетов на активные и пассивные, в зависимости от их экономического содержания. При необходимости двойной записи по ним, допускается использование внебалансовых счетов 99999 (пассивного) и 99998 (активного). В этом случае активные главы счета будут корреспондировать с забалансовым счетом 99999, а пассивные, соответственно, с 99998. Такие ситуации могут возникнуть, например, при переоценке остатков вне баланса, происходящей по причине изменения курса валют.

Отраслевое использование субсчетов

Кроме стандартного плана счетов, находят применение и другие. Особые планы счетов используют, к примеру, банки и бюджетные организации с соответствующей, отличной от прочих, нумерацией счетов и субсчетов. Специфика некоторых отраслей такова, что стандартного плана счетов для полноценного, всеохватывающего учета недостаточно.

Так, на основе документа №94н в сельском хозяйстве разработан собственный план счетов, отличающийся, главным образом, составом и нумерацией субсчетов (Приказ Минсельхоза №68 от 29/01/02 г.). Он отражает сложность и необходимость детализации учетных данных в с/х отрасли. Некоторые субсчета, кроме сельского хозяйства, больше нигде не применяются.

Пример. Счет 10 в плане счетов от 31/10/2000 г. содержит 11 субсчетов, в плане счетов для сельхозпредприятий от 29/01/02 г. субсчетов 12.

Есть общие субсчета:

- сырье и материалы;

- запчасти;

- топливо;

- инвентарь и хоз. принадлежности и др.

Есть специфические субсчета. Для с/х предприятий:

- удобрения и средства защиты растений, животных;

- корма;

- семена и посадочный материал.

Для коммерческих организаций:

- спецоснастка и спецодежда на складе;

- спецоснастка и спецодежда в эксплуатации.

Очевидно: если агрофирма регулярно выдает спецодежду работникам со склада и принимает ее на склад, потребуется ввести в рабочий план счетов отдельный субсчет (субсчета), которого в приказе №68 нет, либо, если объем операций небольшой, отражать их на субсчете «Прочие материалы».

В связи с введением и исключением отдельных субсчетов из таблиц счетов БУ нумерация субсчетов также разнится. Например, «топливо» в с/х варианте плана счетов, как субсчет счета 10, имеет нумерацию 4, а в общепринятом – 3.

Тезисно

- Субсчета стоят на второй позиции иерархии счетов БУ, занимают промежуточное положение между синтетическими и аналитическими счетами. По отношению к балансу находятся в такой же позиции, как и группирующие их синтетические счета. Передают это свойство открываемым на их основе аналитическим счетам.

- Ведутся только в стоимостном выражении.

- В плане счетов список субсчетов является открытым. Некоторые синтетические счета не нуждаются в открытии субсчетов, либо их субсчета не поименованы конкретно (предоставляется возможность открытия по видам отражаемых данных).

- План счетов и наличие в нем субсчетов может иметь разновидности, отражая особенности отрасли применения или принадлежности к определенному сектору рынка.

- На основе федеральных документов организации разрабатывают и утверждают рабочий план счетов, учитывающий их специфику.

Понятие и значение субсчета

Рис. 1 Субсчета являются промежуточной группой между синтетическими (обобщенными) и аналитическими (детализированными) счетами

Субсчет – это счет второго порядка, прикрепленный к синтетическому определяющему. По сути он является частью аналитического порядка, применяемого для систематизации данных, учета и контроля. В переводе с латинского он обозначает нахождение в подчинении.

Данная группа может обозначаться цифрами, буквами или комбинированным способом. Например:

При выбытии ОС из предприятия используется счет 01, а к нему применяется субсчетная позиция 02, тогда обозначение, следующее 01 – 02 или комбинированное значение 01 – В.

На нем должны отражаться операции, внесенные ранее на счет, которому он подчиняется. Он корреспондирует с теми же счетами, что и первичный. Отраженные на нем операции обозначены такими же первичными документами, что и по основному.

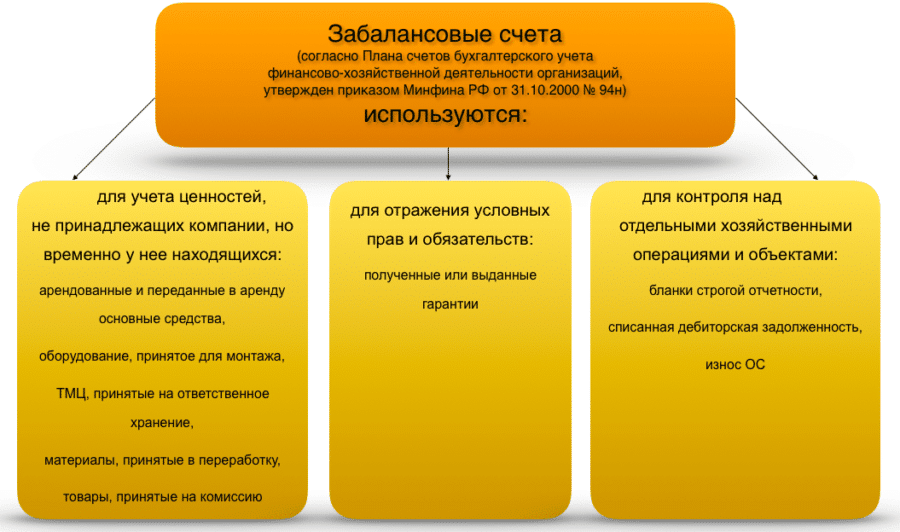

Назначение внебалансовых счетов

Внебалансовые (или забалансовые) счета используются для учета средств, которые не являются собственностью финансовой организации. Основным назначением этого типа является:

- обобщение информации о материальных ценностях;

- фиксация приходов, расходов и перемещений матценностей, находящихся в ведении организации;

- контроль за проведением хозяйственных операций.

Поступление в организацию средств определенного типа фиксируется в дебете забалансовых счетов, а выбывание их проводится по кредиту. Ни друг с другом, ни со счетами других типов внебалансовые счета не пересекаются.

Нюансы работы с забалансовыми счетами

Казалось бы, раз внебалансовые средства не относятся напрямую к активам компании, ведение документации по их учету не особенно важно. Но на деле это совсем не так

Грамотная работа со счетами внебалансового типа позволяет:

- составить полное представление о деятельности банка;

- избегать ошибок в аудиторских проверках;

- правильно определять объем налогов, удерживаемых с банка.

Сложнее всего бывает занести во внебалансовую документацию информацию об имуществе, арендованном банком или взятом в лизинг. Чаще всего у бухгалтера, выполняющего эту операцию, отсутствуют данные о стоимости конкретного актива, поэтому определить, по какой цене он принят на учет, довольно затруднительно.

Эта проблема может быть решена следующим образом:

- путем обращения к поставщику материальных ценностей с запросом об их стоимости;

- с помощью составления отчета об оценке рыночной стоимости (самостоятельно или с привлечением лицензированных оценщиков);

- путем внесения объектов в отчет на основании условной или количественной оценки.

Порядок ведения расчетного счета в банке

Расчетный счёт открывается и производится его ведение по заявлению представителя юридического лица то есть предприятия или организации. Это может быть как непосредственно хозяин, так и бухгалтер, занимающийся документацией.

Открытие счета, его веление и закрытие входят в обязанности банковских работников. Однако все проводимые операции должны проводится и фиксироваться только в двухстороннем порядке. То есть в банке банковскими работниками, а в организации бухгалтерией, которая должна иметь представление о каждой минимальной операции проведённой по расчетному счету.

Все операции проводятся только наличными средствами и при обязательном наличии сопроводительных документов. Документы могут быть как в бумажном, так и в электронном виде. Проводятся такие операции как списание и начисление.

Для того, чтобы списание было произведено, на счету должно быть достаточное количество денег. Но случаются такие ситуации, когда на счёт поступает большое количество документов, требующих списания. И если денежных средств на счете недостаточно, чтобы оплатить платежные требования, списание со счета осуществляется по очереди.

Для этого в банке существует строго распределённая очередность:

- Списание по предъявлению исполнительного листа. Это могут быть оплата алиментов или же возмещение ущерба касающегося здоровья;

- Заработная плата всем работникам в организации;

- Оплата налогов, или другие проплаты в бюджет;

- Оплата по исполнительному листу. В этом случае списывается на оплату долгов, кредитов и других обязательств;

- Остальные списания чередуются по дате поступления платежных поручений.

Стоит отметить, что есть возможность самостоятельно осуществлять операции, которые касаются движения денег фирмы. Обычно этим занимается бухгалтер, который имеет доступ в онлайн-банкинг организации.

Специфика работы с реквизитом

На первый взгляд может показаться, что из-за отсутствия прямой связи между внебалансовыми счетами и активами организации нет нужды вести учётную документацию. На практике всё несколько иначе.

При условии грамотного использования ВБС можно:

- сформировать полноценное представление о качестве работы банка;

- избежать трудностей в процессе аудиторских проверочных мероприятий;

- установить действительный размер налоговых выплат, удерживаемых с кредитно-финансового учреждения.

Как видим, учёт по реквизиту существенно облегчает жизнь любой компании.

Важно! Игнорирование внебалансовых документов, некорректное или неполное внесение сведений о матценностях, которые находятся в распоряжении учреждения, – всё это может привести к наложению штрафных санкций на руководящих должностных лиц.

Примечание 5. Наибольшие сложности вызывает занесение сведений по тому имуществу, которое банк или арендовал, или взял в лизинг. Обычно бухгалтер, ответственный за проведение операции, не располагает информацией о цене того или иного актива. Отсюда следует, что определение его стоимости при принятии на учёт вызывает, как минимум, сложности, а то и вообще невозможно.

Как решается такая проблема? Путей тут три штуки:

- обратиться к поставщику имущества и запросить цены;

- составить отчёт по стоимости на рынке (либо самостоятельно, либо с помощью лицензированных оценщиков);

- внести матценности в отчёт, оперируя условной или количественной оценками.

Если арендованное имущество – это недвижимость, можно отправить запрос в Бюро технической инвентаризации на предмет стоимости.

Расчетные

Для организации расчетный тип счета в банке — это основной финансовый инструмент. Причем одно юрлицо вправе открывать сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке открывается субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Номер счёта карты. Что это?

Банковский счет карты используется банком для проведения всевозможных операций, связанных с поступлением денег и их расходом по первому требованию клиента. Это может быть снятие наличных денег, пополнение или перевод на другой счёт, оплата коммунальных услуг, совершение покупок через магазины и интернет, погашение кредитов, и весь спектр услуг, предоставляемых банком.

Банковский счёт (он же расчётный, карточный, картсчёт, текущий или счёт до востребования) – учётная запись, состоящая строго из 20-ти цифр, используемая банком для того, чтобы вести учёт всех денежных операций клиента.

Клиент волен пополнять свой банковский счет и снимать деньги столько раз, сколько ему вздумается – он создается с целью частого его востребования. У одного человека может быть несколько банковских счетов в одном или разных банках, как и в разных валютах.

Номер счета банковской карты – это текущий счёт физического лица, который открывается банком в валюте РФ (рублях) или в иностранной валюте на основании договора банковского счета, к которому прикрепляется банковская карта.

Для чего надо знать расшифровку

Как расшифровывается номер счета полезно знать всем его владельцам, проверять реквизиты счета необходимо, чтобы избежать ошибок, заключая новые контракты.

Формирование номера РС в кредитной организации производится автоматически, клиенту не потребуется контролировать кредитную организацию, проверять правильность кодирования счета. Автоматизация бухгалтерского учета привела к тому, что помнить номер своего РС совсем не обязательно, достаточно один раз ввести его в систему, и полные реквизиты компании будут заполняться сами. Но, зная, как номер сформирован, будут исключены любые ошибки при вводе информации.

Например, если номер счета контрагента, который является резидентом, в контракте начинается с 40807 (юридические лица-нерезиденты), значит имеет место ошибка или попытка обмана, путем предоставления недостоверных сведений.

Номер РС – это просто комбинация цифр, она не несет информацию о банке, в котором он открыт, о самом юридическом лице, поэтому для осуществления операций требуется знать полные платежные реквизиты компании:

- Наименование предприятия;

- ИНН;

- ОГРН;

- КПП;

- Расчетный счет;

- БИК.

Итак, резюмируя: номера РС в всех банках формируются по единому алгоритму, который утвержден Положением Банка России от 27.02.2017 N 579-П. В нем строго 20 цифр.

Номер счета позволяет определить правовой статус его владельца и валюту счета. Остальные комбинации цифр предназначены для автоматизированных банковских систем, которые осуществляют проводки по перечислению денежных средств. Благодаря кодировке, в банковской сфере исключены ошибки по зачислению денег, если платежные реквизиты получателя средств указаны правильно.

Если в платежном поручении указан неверный номер счета, банк запросит у отправителя подтверждения операции или откажет в проводке. Зная принцип формирования номера РС, опытный бухгалтер сможет найти ошибку за несколько секунд.

Ведение внебалансовой документации

ВБС – это реквизит, который по определению не имеет никаких сведений о балансе кредитной компании. По этой причине двойная запись по такому счёту не практикуется.

Как мы уже отмечали выше, порядок следующий:

- имущество, какие-либо материальные ценности поступают в распоряжение банковского учреждения и отражаются в дебетовой части реквизита;

- в кредитной же части счёта отражается выведение ценностей из-под ответственности финансовой организации.

Примечание 4. Правила, регламентирующие организацию бухгалтерского учёта, позволяют условно разделять данные реквизитов на активные и пассивные. Это зависит от их экономического содержания.

Важно! Если есть необходимость в двойной записи, можно применять внебалансовые счета: 99999 – пассивный, 99998 – активный. При этом активные главы реквизита корреспондируют с 99999, а пассивные – с 99998.. Ситуация, описанная выше, имеет место быть, когда по причине изменений в валютных курсах происходит переоценка остатков вне баланса

Ситуация, описанная выше, имеет место быть, когда по причине изменений в валютных курсах происходит переоценка остатков вне баланса.

Большая часть ВБС – активные. Пассивными являются:

- те, что предназначены для учёта недовнесённых в фонд обязательного резервирования средств;

- источники финансирования вложений капитала банка;

- банковские гарантии.

Важно понимать описанные положения, чтобы корректно вести финансовую деятельность и применять ВБС согласно его назначению

Бухгалтерский счет 55: особенности использования

Счет 55 используют для отражения обобщенной информации о средствах, которые организация хранит на спецсчетах в банке. Для организации аналитического учета предприятия открывают субсчета к счету 55 в разрезе выполняемых операций:

- расчеты по аккредитивам;

- операции с чековыми книжками;

- средства в иностранной валюте;

- банковские кредиты (депозиты);

- прочие расчеты, осуществляемые на особых счетах.

Для отражения операций по зачислению средства на спецсчет используют Дт 55, при списании – делают проводки по Кт 55.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Средства, зачисляемы на спецсчет, могут поступать из различных источников. Рассмотрим операции по некоторым из них:

| Дебет | Кредит | Описание | Документ |

| 55 | 52 | Иностранная валюта, купленная в депозит, зачислена на спецсчет | Банковская выписка |

| 55 | 62 | Погашена сумма дебиторской задолженности за отгруженные товары | Банковская выписка |

| 55 | 60 | Зачислены средства, излишне (ошибочно) уплаченные поставщикам (подрядчикам) | Банковская выписка |

| 55 | 68, 69… | Поступление бюджетных средств в сумме осуществленной переплаты по налогам и сборам | Банковская выписка |

Списание средств со счета 55 осуществляется, как правило, в целях проведения расчетов с подотчетными лицами (кредитные, дебетовые карты), а также для расчетов по кредитам и займам. Рассмотрим типовые проводки:

| Дебет | Кредит | Описание | Документ |

| 67 | 55 | Погашение суммы долга по долгосрочному кредиту | Банковская выписка |

| 79 | 55 | Перечисление средств в пользу обособленных структурных подразделений | Банковская выписка |

| 71 | 55 | Выдача средств для расчетов с подотчетными лицами | Банковская выписка |

| 76 | 55 | Перечисление средств для осуществления расчетов прочими контрагентами | Банковская выписка |

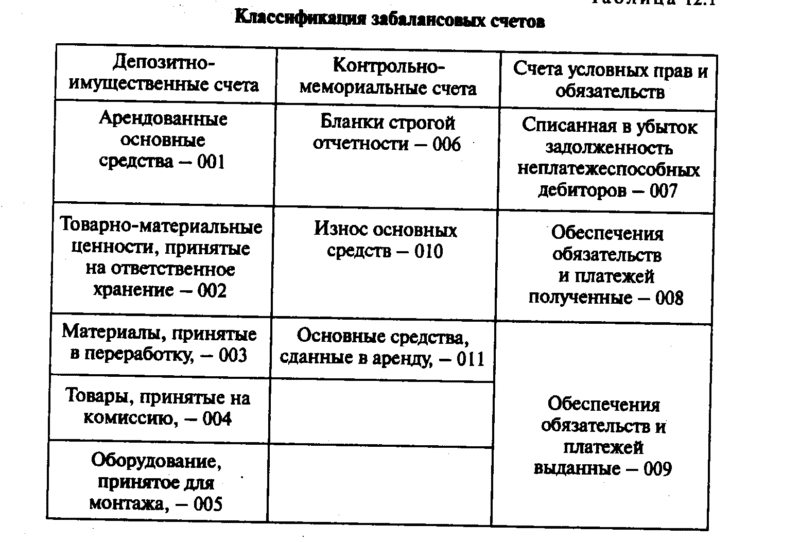

Классификация забалансовых счетов

Условно все забалансовые счета можно разделить на три категории:

- предназначенные для учета имущества, не принадлежащего организации (арендованного или помещенного на ответственное хранение);

- предназначенные для учета обязательств и обеспечения организации;

- созданные для учета прочих матценностей и малоценных объектов.

В банковских организациях на счетах второй группы обычно хранится информация о залогах, банковских гарантиях и поручительствах. При этом, учет обеспечения производится, исходя из цены заложенного объекта.

Во внебалансовой документации третьего типа обычно ведется учет спецодежды для сотрудников банка, а также оборудования, необходимого для их работы. Что касается малоценных объектов – к ним, по закону, относятся материальные ценности, стоимость которых составляет менее 40 000 рублей за единицу. Но этот порог может меняться организацией, в зависимости от внутренних нужд. Лимит стоимости малоценного объекта, в случае, если он установлен самостоятельно, должен быть в обязательном порядке прописан в учетной политике банка.

Нюансы

Учет на забалансовых счетах госорганизаций происходит по схожему алгоритму, но со специфическими особенностями. Полученные учреждением земельные участки в безвозмездное пользование приходуются на баланс по кадастровой стоимости. Проводить оценку придется, только если объект находится за пределами РФ. Забалансовые счета в бюджетном учете отображают данные о таких бланках, как листки нетрудоспособности. При выбытии транспортного средства запасные части, которые числились на 009, должны быть списаны. Поступление (выбытие) денежных средств отображается по дебету 17. Госорганизации могут списывать дебиторскую задолженность раньше срока, если:

- должник был ликвидирован, и этот факт документарно подтвержден;

- завершен срок возобновления процедуры взыскания задолженности.

Забалансовые счета с ТМЦ теперь также могут содержать сведения о движении ценностей, которые подлежат списанию по причине износа или из-за невозможности дальнейшего использования.

Счета для простых граждан

Если инициатором создания БСЧ выступает гражданин, то речь идет о банковских реквизитах физлиц

Обратите внимание, что физическим лицом признаются не только российские граждане, но и представители иностранных государств. Также к категории физлиц следует относить самозанятых и индивидуальных предпринимателей

Доступны такие виды счетов в банке для физических лиц:

- текущий;

- расчетный;

- кредитный (ссудный);

- депозитный.

Текущий

Действующий текущий счет в банке — это стандартный финансовый инструмент, используемый гражданином для получения заработной платы или иных доходов, в т.ч. и от осуществления предпринимательской деятельности ИП.

Банк зачисляет поступившие клиенту деньги не позднее дня, следующего за днем поступления в банк платежного документа (). Некоторые клиентские договоры по БСЧ предусматривают и более короткий срок зачисления средств. Зарплатная карта открывается на текущий СЧ для физлица, так как он позволяет совершать быстрые операции с денежными средствами.

В любом банке вам объяснят, что зарплатный счет — это вид счета текущего, зарплатную дебетовую карту оформляют в любом банке по запросу клиента или подключают его текущий счет к зарплатному проекту.

Расчетный

Это особый вид текущего счета, который использует ИП для осуществления расчетных операций. Например, через расчетный БСЧ предприниматель осуществляет оплату товаров, работ и услуг, приобретаемых для ведения бизнеса.

Открывать отдельный расчетный СЧ предприниматель не обязан. Он вправе использовать для бизнеса частную карточку. Но отдельный БСЧ для бизнеса гораздо удобнее. Позволяет разделять средства.

Сберегательный или депозит

Депозитный счет по вкладу — это способ сбережения и приумножения накоплений. По сути, деньги физлица вносятся в банк под определенный процент. По истечении срока вклада клиент получает назад средства и начисленные проценты.

Ключевое отличие от текущего и расчетного БСЧ — операции по депозиту ограничены по времени. Например, деньги нельзя снять до истечения срока вклада либо клиент потеряет проценты. Некоторые депозиты не предусматривают даже поступлений. Например, внести дополнительно деньги на закрытый депозит нельзя до окончания срока договора.

Примеры субсчетов

Рис. 5 Примеры субсчетов

На примерах различных субсчетов можно наглядно увидеть, как они корреспондируются и используются.

Субсчет к счету 08

Группа по вложениям во внеоборотные активы имеет 8 субсчетных линий, которые не каждая организация применяет в полном объеме.

Предприятие для обеспечения собственной деятельности использует специфическое оборудование. Чтобы отразить закупку ОС, можно использовать один из двух вариантов:

- 08-4 – закупка основных средств, по каждому отдельному виду оборудования будет развит аналитический счет;

- Применение 08 без конкретизации, исходя из регламента п. 6 ПБУ 1/2008, Рекомендация Р-100/2019-КпР, принятая Фондом НРБУ «БМЦ» в 2019 году.

Субсчет к счетам 60 и 62

Для учета кредитной задолженности по дебету 60 со стороны заказчика или покупателя следует открывать отдельную линию по каждому отдельному лицу. Так можно быстрее определить сумму каждого отдельного покупателя и вывести общую сумму долгов.

Что собой представляют забалансовые счета?

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Когда и как учитывать МПЗ на забалансовых счетах?

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Счет 55 Специальные счета в банках

Аккредитивы

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки