Как закрыть обособленное подразделение ооо

Содержание:

- Что еще нужно сделать при закрытии филиала

- Шаг 2. Издание приказа

- Учет расходов при закрытии филиала

- Понятие филиала юридического лица

- Образец приказа о создании обособленного подразделения

- Особенности обособленных подразделений

- Как заполнить форму Р26001

- Закрытие обособленного подразделения: пошаговая инструкция

- Закрытие подразделения

- Порядок создания обособленного подразделения

- Кратко об обособленном подразделении

- Причины закрытия филиала

- Перевод и увольнение персонала

- Виды отдельных подразделений ООО

- Пошаговая инструкция закрытия

- Подготовка документов

- Инструкция по закрытию ОП

- Пошаговая инструкция закрытия филиала

- Сверка расчетов до и после

- Как правильно уволить работников?

- Какие отчеты по налогам сдает ОП

- Правовая неопределенность в применении формы заявления в ФНС

Что еще нужно сделать при закрытии филиала

Увольнение сотрудников и уведомление ФНС – далеко не единственные действия, которые необходимо выполнить при закрытии филиала

Также следует обратить внимание на следующие моменты:

определить налоговые обязательства. Если филиал находился в ином населенном пункте, то он мог оплачивать некоторые налоги по месту своего нахождения. С одной стороны, филиал не является самостоятельным плательщиком, так как не есть индивидуальным юридическим лицом. С другой стороны, налоговые обязательства могут возникнуть, но они неразрывно связаны с центральной фирмой. На практике, даже если налог не оплачивается филиалом, обязанность переходит к центральной фирме;

передать дела филиала. Редко случается так, что филиал закрывается, не имея никаких обязательств перед контрагентами. Несомненно, любые договора заключаются от имени основной фирмы, но часть контрактов реализуется через филиал. Соответственно, такие дела необходимо передать либо другому обособленному подразделению, либо юридическому лицу. Также рекомендуется уведомить всех контрагентов о закрытии;

передать собственность и документацию. Часть документов передается в архив, иные – в личные дела и по другим направлениям

Важно передать и собственность, которая была в распоряжении у филиала.

Закрытие филиала – это не просто формальное прекращение его деятельности. Оно представляет собой целый ряд сопутствующих действий, направленный на фактическое завершение работы и передачу полномочий другому подразделению или юридическому лицу в целом.

Шаг 2. Издание приказа

Результатом принятого решения о закрытии является приказ или распоряжение. Это ключевой документ, на основании которого проходит ликвидационная процедура. От правильности составления распоряжения зависит множество вопросов

На что обратить внимание при составлении приказа:

- В распоряжении обязательно укажите дату и место составления.

- Обозначьте конкретную дату и основание для прекращения деятельности ОП.

- Назначьте ответственных лиц за проведение ликвидации филиала.

- Допускается распределить обязанности по ответственным работникам.

- Закрепите лицо, которое обязано проконтролировать исполнение приказа.

- Распоряжение заверяет уполномоченный руководитель.

- С положениями приказа под подпись знакомят всех заинтересованных лиц.

Учет расходов при закрытии филиала

Теперь перейдём к вопросу о налоговом и бухгалтерском учете расходов, возникающих при закрытии филиала кредитного кооператива.

Регистрация изменений в учредительных документах

За государственную регистрацию изменений, вносимых в учредительные документы юридического лица, уплачивается государственная пошлина. Её размер составляет 800 b (подп. 3 п. 1 ст. 333.33 Налогового кодекса РФ).

Сумма госпошлины уменьшает налогооблагаемую прибыль (подп. 1 п. 1 ст. 264 Налогового кодекса РФ).

В бухучете её следует отразить на счете 91 «Прочие доходы и расходы» (субсчет «Прочие расходы»).

Понятие филиала юридического лица

Филиал сам по себе не будет считаться юридическим лицом. Он является частью организации и не может существовать в отдельности.

Такое подразделение выполняет функции предприятия полностью или в какой-то части. Главная особенность его состоит в том, что он находится в ином месте (при этом необязательно в ином населенном пункте).

На практике, филиалы часто создаются, чтобы вести какое-то отдельное направление, которое отличается от основной деятельности юридического лица.

Например, ООО занимается предоставлением юридических услуг, но в процессе деятельности начало выступать посредником в сделках с недвижимостью. Для удобства создается филиал, который действует отдельно, но в рамках первоначальной фирмы.

Все сведения о филиале обязательно должны вноситься в ЕГРЮЛ, то есть такое подразделение подлежит государственной регистрации. В связи с этим возникают особенности налогообложения и подачи отчетностей.

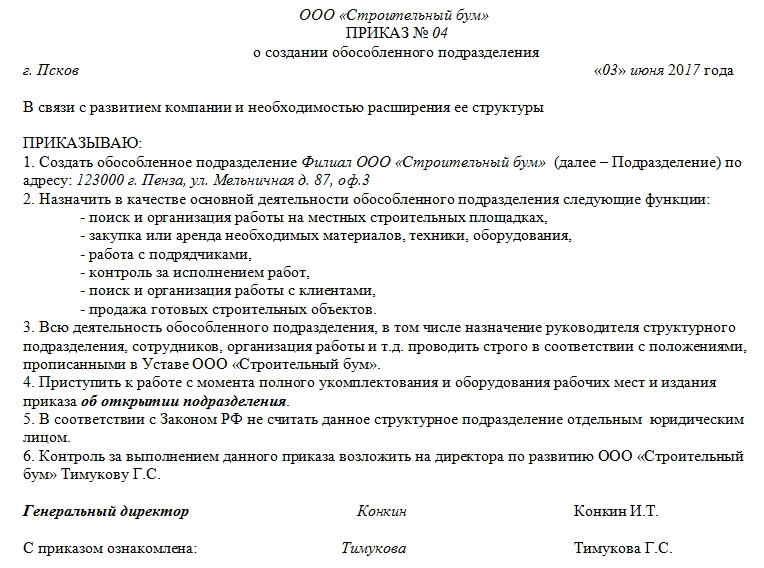

Образец приказа о создании обособленного подразделения

Унифицированных, единых для всех стандартов по написанию приказа о создании обособленного подразделения нет, так что предприятия и организации могут создавать этот документ в произвольной форме или по образцу, утвержденному в учетной политике фирмы. Так или иначе, приказ должен содержать в себя ряд определенных сведений, а именно:

- номер, дату и место создания — населенный пункт, в котором зарегистрирована компания и ее полное наименование;

- отразить факт создания обособленного подразделения;

- указать его статус (филиал или представительство);

- указать адрес, по которому оно будет находиться;

- перечислить список функций, которые возлагаются на отделение;

- определить порядок, в котором оно должно осуществлять свою деятельность (как правило, здесь пишется то, что подразделение обязано работать так, как прописано в Уставе головной организации);

- отметить факт, что по закону структурное подразделение не является юридическим лицом;

- в завершение в приказе нужно указать ответственных за его исполнением лиц: это может быть сам директор или какой-то другой сотрудник предприятия (как правило, заместитель руководителя).

Особенности обособленных подразделений

Обособленное подразделение может располагаться как в одном городе с главным ООО, так и в другом. В другом городе может быть открыто несколько филиалов, которые ведут общий или отдельный баланс. Закрыть документально зафиксированное обособленное подразделение с отдельным балансом сложнее, чем в других случаях. Процедура будет более долгой и многоэтапной.

Подразделение, хоть и обособленное, не относится к юридическим лицам, поэтому Гражданский кодекс при закрытии не используется. Но в любом случае проще закрыть одно подразделение, чем все ООО. Если подразделение не имеет выделенного баланса и счета, то вам не придется уведомлять кредиторов о закрытии, рассчитывать и составлять баланс, отправлять письменные уведомления всем инстанциям, с которыми вы работаете. Но если отделение у вас задокументировано, то приготовьтесь пройти все этапы пошагово, начиная с ликвидационного баланса.

Если подразделение не имеет выделенного баланса и счета, то вам не придется уведомлять кредиторов о закрытии, рассчитывать и составлять баланс.

Как заполнить форму Р26001

Заявление Р26001 заполняется по единым правилам для всех регистрационных форм:

- При заполнении от руки все буквы должны быть заглавными печатными, вписанными чёрными чернилами. Для каждого символа предназначено отдельное знакоместо, пустые клеточки заполняются прочерками.

- При использовании компьютера допускается только шрифт Courier New высотой 18 пунктов. Цвет шрифта также чёрный, буквы заглавные, но прочерки в пустых клеточках в этом случае необязательны.

- В пункте 2 надо выбрать способ получения документов о снятии с регистрационного учёта (лично, по почте или через доверенное лицо).

- Заявление Р26001 заранее не подписывают. Подпись заявителя должен удостоверить сотрудник ИФНС или нотариус.

Закрытие обособленного подразделения: пошаговая инструкция

В зависимости от вида, процедура ликвидации может немного отличаться, но при любых обстоятельствах собственникам бизнеса придется решить ряд вопросов:

- кадровые;

- имущественные;

- административные.

В обязательном порядке о сворачивании деятельности в подразделении придется уведомить налоговую службу. С другой стороны, особых требований на уровне законодательства в отношении таких формирований нет, хотя есть некоторые несоответствия по срокам. Так, к примеру, о том, что принято решение о ликвидации следует уведомить ИФНС на протяжении трех дней, а сотрудников за 2 месяца.

На практике перед принятием решения о ликвидации не только уведомляют сотрудников, но и проводят инвентаризацию и аудит

Ведь очень важно, тем более, если подразделение находится в другом городе, точно знать, какие есть в наличии материальные ценности и что будет передаваться в главный офис. При этом инвентаризации подлежат не только ценности, но и долги, необоротные активы

Возможно, что собственник бизнеса пожелает проверить выплату налогов и сборов.

Как правило, на главном предприятии создается специальная комиссия, которая и сверяет баланс и проводит инвентаризацию. Такая проверка позволит выяснить и зафиксировать ценности, которые предполагается продать после ликвидации подразделения.

Закрытие подразделения

Основаниями для принятия решения о ликвидации могут быть:

- представительство выполнило свою миссию;

- убыточность;

- закрытие головной организации.

Мероприятие происходит поэтапно по сценарию, утвержденному законодательством Российской Федерации, и состоит из нескольких этапов.

1. Принимается решение. Владельцы юридического лица должны на общем собрании решить вопросы и проголосовать ЗА большинством голосов.

2. Формирование ликвидкомиссии. Не является обязательным пунктом, однако если в компании большой штат, то собственники считают целесообразным собрать специалистов для решения текущих вопросов.

3. Изменения в уставе. В обязательном порядке вносятся поправки в устав. Этот важный документ, совместно с другими отправляется в инспекцию для утверждения.

4. Оповещение кредиторов. В ситуации, если филиал не зарегистрирован, претензии подаются в офис головной организации.

5. Закрытие счетов.

По окончании ликвидации обособленного подразделения филиал удаляют из госреестра, если он был официально зарегистрирован, в противном случае просто прекращает свое существование.

Порядок создания обособленного подразделения

- Открытие обособленного подразделения не самая сложная процедура, хотя и доставляющая некоторые хлопоты. Начнем с того, что сама возможность его создания должна быть прописана в Уставе компании (если такого пункта там нет, значит предварительно нужно внести изменения в Устав).

- Затем, соответствующее решение должно быть принято на общем собрании учредителей и зафиксировано в специальном протоколе.

- После этого на предприятии

- издается приказ,

- собирается определенный пакет документации, в который в обязательном порядке входят учредительные бумаги фирмы,

- пишется заявление в территориальную налоговую службу,

- в короткий срок о событии извещаются все заинтересованные государственные структуры, в том числе и фонды социального страхования.

Только после полного прохождения всех вышеописанных этапов обособленное подразделение может начать свою деятельность.

Кратко об обособленном подразделении

Обособленным считается подразделение компании вне её основного адреса, где более месяца работает хотя бы один человек. Такая структурная единица не является самостоятельным юридическим лицом, тем не менее информация о нём вносится в ЕГРЮЛ. До 2016 года сведения об ОП было необходимо отражать и в уставе, поэтому организациям, работающим с тех пор, при закрытии подразделений приходится вносить изменения и в него.

Обособленное подразделение не имеет собственного имущества, его руководитель назначается головной компанией. Задача филиалов и представительств – представлять основную организацию и действовать в её интересах.

Чтобы закрыть обособку, нужно подготовить документы, уволить сотрудников и зарегистрировать изменения. Это делается в несколько этапов. Предлагаем алгоритм ликвидации обособленного подразделения 2020 года.

Причины закрытия филиала

В целом организация не должна объяснять причины закрытия территориального подразделения. Однако такое решение должен принять орган, уполномоченный на него в соответствии с уставными документами (собрание учредителей, совет директоров или исполнительный орган).

На практике, в качестве причин чаще всего выступают:

- отсутствие прибыли филиала или ее недостаточный размер;

- прекращение ведения того вида деятельности, которым занимался филиал;

- наличие нарушений, неоднократно допускаемых филиалом;

- прекращение деятельности основного предприятия;

- отзыв или окончание срока действия лицензии, если лицензируемой деятельностью занимался филиал.

Подразделение закрывается всегда, когда продолжение деятельности представляется невозможным, либо не имеет смысла.

Прочтите: Ликвидация ООО путем реорганизации через слияние

Перевод и увольнение персонала

До осуществления ликвидации придется определиться, что делать с персоналом: переводить или увольнять. Пока сотрудники числятся, необходимо начислять заработную плату и сдавать отчетность.

- Если ОП находится в одной местности с компанией, то необходимо предложить сотрудникам аналогичные и другие вакансии, имеющиеся в этой местности. Работу в другом населенном пункте предложить нужно, только когда это предусмотрено трудовым, коллективным договором или соглашением. Не нашлось ничего подходящего, работник отказался от предложенных ему вакансий – увольняем по п. 7 части 1 статьи 77 ТК. При этом сотрудник получает выходное пособие в сумме двухнедельного среднего заработка (ст. 178 ТК РФ).

Важно! Проверьте трудовой договор – какое указано место работы. От этого зависит алгоритм увольнения или перевода

ОП, расположенное в другом населенном пункте, проводит процедуру увольнения аналогично ликвидации:

- предупреждение персонала не менее чем за два месяца до события;

- при увольнении выплачивается выходное пособие;

- до трудоустройства (на период, пока работники состоят на учете в центре занятости населения) финансовая поддержка – сохранение среднего заработка (не более чем три месяца и учитывая выходное пособие).

Конечно, можно с согласия работников перевести их в другой филиал, уволить по собственному желанию (к примеру, сотруднику предложили должность в другой компании) или соглашению сторон. Трудовой кодекс не запрещает это делать, главное, не оказывать давление и не вводить сотрудников в заблуждение. Когда все формальности соблюдены, деятельность прекращается.

Виды отдельных подразделений ООО

Порядок ликвидации ранее открытого и зарегистрированного обособленного отделения напрямую зависит от категории. Современный закон на данный момент выделяет два основных вида такой структуры:

- официальное представительство;

- филиал.

Каждый из подобных объектов имеет возможность представлять основные коммерческие интересы организации и предприятия. Также предприниматели могут открывать подразделения. Речь идет о распространенных вариантах — офис, складские залы, торговая точка, стандартные мастерские.

Важным критерием запуска подразделения считается наличие в распоряжении отдельного стационарного места. Оно должно быть организовано на срок от месяца и более. На основании данного фактора можно сделать определенный вывод, что в процессе прекращения деятельности одного из структурных отделений ООО, руководитель должен решать административные, более важные имущественные и распространенные кадровые вопросы.

Также о факте закрытия ранее открытого подразделения должны узнать сотрудники налоговой. Важных моментов достаточно много. Чтобы не запутаться в процессе закрытия, стоит следовать представленной ниже схеме.

Пошаговая инструкция закрытия

Пошаговая инструкция по закрытию обособленного подразделения выглядит следующим образом:

- снятие с учета в ИФНС;

- увольнение сотрудников.

Итак, первый шаг – снятие с учета в налоговой инспекции. Данная обязанность предусмотрена в ст. 84 НК РФ. Для совершения этих действия надо подготовить комплект документов. Состав данных будет отличаться в зависимости от того, является ли обособленное подразделение филиалом либо представительством или нет.

Когда ему не был присвоен подобный статус, процесс снятия с учета производится по месту регистрации основной фирмы. С момента издания официального документа о закрытии обособленного подразделения надо передать эти сведения в течение 3 суток.

Сообщение о снятии с учета предоставляется по утверждённой форме №С-09-3-2. Передать его можно разными способами:

- лично или через доверенное лицо;

- по почте;

- в электронном виде через интернет.

Документы для скачивания (бесплатно)

- Образец заполнения С-09-3-2

- Образец приказа о закрытии обособленного подразделения

- Форма С-09-3-2

В течение 10 суток после представления сообщения налоговая инспекция присылает уведомление о снятии обособленного подразделения с учета.

Иной порядок закрытия предусмотрен для филиала или представительства. Информация о них включена в учредительные документы компании, а также в ЕГРЮЛ. Соответственно, процедура будет связана с внесением соответствующих преобразований.

Таким образом, оно состоит из двух этапов:

- направление сообщения по форме №С-09-3-2 в налоговую инспекцию;

- внесение преобразований в учредительные документы.

Первая стадия данного процесса рассмотрена выше. Что касается процесса включения изменений в учредительные акты, то необходимо собрать определённую информацию для корректировки:

- уведомление о внесении преобразований по форме №Р13002;

- вердикт о внесении изменений, а также сам текст преобразований.

Этот комплект данных надо представить в налоговую инспекцию, которая осуществляет регистрацию компаний. Данная ИФНС будет включать преобразования в ЕГРЮЛ и учредительные документы компании. Информация о ликвидации обособленного подразделения предоставляется в налоговую инспекцию по месту создания фирмы.

Она, в свою очередь, передает данные о прекращении действия филиала или представительства в ИФНС по месту их нахождения.

Документы на внесение преобразований в учредительные акты также предоставляются в течение 3 суток с момента вынесения вердикта о закрытии обособленного подразделения.

За несвоевременную передачу информации предусмотрена ответственность:

- за форму №С-09-3-2 – 200 руб. (для фирмы) и 300-500 руб. (для ее руководителя);

- за заявление Р13002 – 5 тыс. руб.

Важно! С 1 января 2015 года была упразднена обязанность снятия с учета во внебюджетных фондах. Согласно действовавшим нормам организации должны были письменно сообщать о ликвидации обособленных подразделений

Данные действия необходимо было совершить в течение 1 месяца. Более того, за несовременную подачу сведений взыскивался штраф – 200 рублей

Согласно действовавшим нормам организации должны были письменно сообщать о ликвидации обособленных подразделений. Данные действия необходимо было совершить в течение 1 месяца. Более того, за несовременную подачу сведений взыскивался штраф – 200 рублей.

В настоящее время организации не обязаны передавать такую информацию. Обязанность была упразднена поскольку законодатели сочли излишним повторение информации о снятии представительств с учета, подаваемых в налоговые органы и внебюджетные фонды.

Следующий шаг – расторжение трудовых соглашений, заключенных с работниками обособленного подразделения. Здесь возможно два варианта:

- если головная организация располагается в той же местности, что и обособленное подразделение, то увольнение производится по причине сокращения штата;

- если филиал или представительство расположены в другой местности — по причине ликвидации работодателя.

В налоговый орган надо представить данные о доходах служащих по форме 2-НДФЛ. Подавать их следует в налоговую инспекцию по месту постановки на учет филиала или представительства. Сведения передаются за текущий налоговый период (начало года — момент ликвидации).

Важно! Если какие-либо выплаты служащим производились уже после закрытия обособленного подразделения, то отчитываться по ним надо в налоговую инспекцию по месту нахождения основной компании

Подготовка документов

В каждом из них прописывается информация:

- Лист 1 — регистрационные данные компании – ИНН, а также ОГРН и желательно КПП. Прописывается название организации и общее количество дополнительных подразделений, которые необходимо закрыть.

- Лист 2 – адрес подразделения, дата вердикта о необходимости закрытия.

Если организация закрывает два и более отделений, второй раздел следует заполнить по всем ранее зарегистрированным подразделениям

На лицевой стороне важно прописать их количество

Одновременно с этим заполняется регистрационная форма для написания положенных изменений в список ЕГРЮЛ или в ранее составленный устав. Точный выбор зависит от даты и времени, когда была зарегистрирована компания. До осени 2014-ого об открытых отделениях информация в уставе писалась в непреложном порядке. На данный момент подобные сведения отражаются лишь в едином официальном реестре.

Если в уставном документе есть данные о наличии специального подразделения, чтобы поменять текст основной учредительной бумаги, необходимо заполнить запрос по типу Р13001. Если в процессе закрытия устав менять не нужно следует заполнить документ типа Р14001.

Подводя итог сказанному выше, можно понять, что при посещении налоговой важно иметь при себе такие бумаги:

- решение собственников, что требуется прекратить деятельность отдельной структуры предприятия;грамотно составленная бумага формы С-09-3-2;

- документы Р13001 или Р14001. Все зависит от фактора, меняются или нет данные в уставе, оформленном при открытии;

- устав организации в обновленном виде или отдельно прилагаемые изменения;

- квитанция по оплате госпошлины. За проведенные изменения предпринимателю требуется заплатить 800 руб.

Сдача отчетности

Закрыть подразделение не разрешается без сдачи положенной отчетности по производимой деятельности. Сюда относятся соответствующие выбранной системе налогового обложения декларации, отчеты по работающим сотрудникам. Если на отдельное открытое отделение был оформлен счет, его требуется закрыть.

Получение уведомления

Факт закрытия отдельной структуры обязательно подтверждается документально. В налоговой оформляется специальное уведомление.

Пока ИФНС не оформила и не отправила сообщение о снятии с учета открытой структуры, операция с аннулированием деятельности не будет считаться завершенной. На оформление подобного уведомления отводится 10 дней. Но данный срок при необходимости продлевается. Это случается, когда инспекция назначает специальную выездную проверку работы отдельной структурной единицы.

На этом процедура, связанная с закрытием подразделения, является полностью завершенной. Больше не требуется совершать никаких манипуляций. До 2017 года нужно было снимать подразделение с официального учета в специальных фондах. Но сегодня обязанности, связанные с администрированием страховых перечислений, возлагаются на ФНС.

В России побеждает тот, кто знает свои права

или по телефону:

Москва и область:+7 (495) 128-79-68

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2020 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Бесплатное бухгалтерское обслуживание от 1С

Шаг 4. Сообщаем в ИФНС

Для уведомления налоговой службы подается сообщение о закрытии обособленного подразделения по форме С-09-3-2 (приказ ФНС РФ от 09.06.2011 № ММВ-7-6/362@). Ее нужно направить в ИФНС по месту регистрации организации (не подразделения!) в течение 3 дней после того, как принято решение о закрытии.

Уведомление о закрытии обособленного подразделения — довольно простая форма. На первом листе нужно указать ИНН, КПП и ОГРН организации и код налоговой инспекции по месту ее нахождения. Количество страниц сообщения — 2, если закрывается лишь одно подразделение. Если же несколько, то и листов сообщения будут больше (1 ОП — 2 листа).

На втором листе вписывается КПП того подразделения, которое закрыто, его название (если есть), адрес и дата закрытия.

Шаг 5. Меняем данные в ЕГРЮЛ / уставе

Этот шаг необходим в случае, если ликвидируется филиал или представительство. Закрытие обособленного подразделения иного типа его не предполагает, поскольку информация о таком ОП не вносится ни в устав, ни в ЕГРЮЛ.

В первую очередь нужно обратиться к уставу и проверить, есть ли в нем сведения об ОП. Если да, то надо внести изменения в устав. Для этого понадобится:

- новая версия устава или лист изменений (2 экземпляра);

- протокол собрания или решение участника;

- форма Р13001. Заполняется первый лист с данными о компании, а также приложение К (только первый лист). Необходимо указать тип закрытого ОП (филиал, представительство или иное), наименование и причину внесения изменений в устав;

- квитанция об уплате госпошлины (800 рублей).

Комплект документов передается в инспекцию, где стоит на учете головная компания.

Если в уставе нет информации о закрытом ОП, то достаточно внести изменения в сведения, содержащиеся в ЕГРЮЛ. Для этого существует форма Р14001. В ней, помимо титульного листа, заполняется лист «О». Нужно указать тип ликвидируемого подразделения (филиал, представительство, иное), его название и причину внесения изменений в ЕГРЮЛ.

Комплект документов при подаче формы Р14001 небольшой — само заявление и протокол / решение о закрытии. Направляется все это в инспекцию по месту учета компании.

Шаг 6. Получаем результат

Осталось дождаться, пока ФНС обработает полученные данные и снимет с учета обособленное подразделение. В 2020 году это происходит в такие сроки:

- для филиала / представительства — когда данные о закрытии попадут в ЕГРЮЛ. На основе этой информации ИФНС по месту регистрации ОП снимет его с учета;

- для прочих подразделений — в течение 10 рабочих дней со дня, когда ИФНС получила форму С-09-3-2.

Итак, мы рассказали, как закрыть обособленное подразделение в 2020 году. Надеемся, наша пошаговая инструкция окажется полезной и поможет ликвидировать ненужное ОП быстро и без ошибок.

Пошаговая инструкция закрытия филиала

При закрытии филиала необходимо соблюдать определенный порядок, то есть выполнять действия в строгой последовательности:

- Составление и оформление решения о закрытии филиала юридического лица. На основании «Об обществах с ограниченной ответственностью» решение принимается собранием участников или советом директоров (в зависимости от уставной документации). Филиал не может быть закрыт решением одного исполнительного органа. Но так может прекратить свою деятельность иное подразделение, не являющееся ни филиалом, ни представительством.

- Передача оформленного решения в ФНС. Это нужно сделать в форме уведомления С-09-3-2. Документ отправляется почтой, лично, с помощью представителя по закону или доверенности или через личный кабинет на сайте налоговой.

- Заполнение формы Р13014 и передача такого документа в ФНС. Сделать это можно через налоговую, а также через МФЦ.

- Дождаться ответа из ФНС.

При этом не нужно будет обращаться в ПФР, а также в иные органы. Налоговая Служба все сделает самостоятельно.

Сверка расчетов до и после

Сверку проводить необязательно, но, учитывая запутанный процесс работы, особенности сдачи отчетов, уплаты налогов и взносов, так гораздо легче разобраться с платежами.

Почему я рекомендую дублировать сверку и проводить ее до и после ликвидации? «До» всегда идут какие-то движения, ФНС может не успеть занести в программу представленные отчеты, и в сверке будут неполные данные.

Важно! При перечислении налогов, кроме региональных, по закрытому ОП, нужно оплатить долг в инспекцию «головы», с указанием ОКТМО и КПП недействующего подразделения. С неверными реквизитами средства «зависнут» как невыясненные, придется писать заявление на уточнение

Обмен между инспекциями идет из рук вон плохо. Сведения теряются, передача затягивается, данные отправляются с ошибками. Поэтому, получив требование с недоимкой, имея на руках платежные поручения и уверенность в верности платежей, пишите ответ с приложением подтверждающих документов в ИФНС как можно быстрее.

Если последует повторное требование или в худшем случае блокировка счета – подавайте жалобу начальнику инспекции, при отсутствии реакции – в вышестоящее Управление.

Как правильно уволить работников?

Увольнение работников при ликвидации филиала имеет свои особенности. Например, головная организация не обязана предлагать сотрудникам закрываемого подразделения находящегося в другой местности, вакантные места.

Если же основная компания расположена в регионе ликвидируемого филиала, тогда увольнение сотрудников следует производить по причине сокращения. Им необходимо предложить имеющиеся свободные должности.

В целом процедура расторжения проводится по такому алгоритму:

- уведомление работников филиала о прекращении трудовых отношений по причине ликвидации. Проводится по закону за два месяца до запланированной даты увольнения;

- оповещение центра занятости и профсоюзного органа о массовом увольнении сотрудников. Это делается в письменном виде за три месяца до даты разрыва трудовых отношений;

- издание приказа о прекращении действия трудового контракта. Ознакомление с ним под роспись всех увольняемых сотрудников;

- заполнение личных карточек и трудовых книжек работников;

- выдача в день увольнения причитающихся сотрудникам денежных средств и книжек в соответствии с четвертой частью статьи №84.1 ТК. Получение трудовой работник должен подтвердить, поставив подписи в личной карточке и книге учета движения книжек.

Какие отчеты по налогам сдает ОП

Рассмотрим, куда сдавать отчетность, если есть обособленное подразделение по видам налоговых платежей.

Налог на прибыль

Организация платит налог на прибыль в бюджет региона по месту регистрации каждого представительства. Требования к тому, как сдавать отчетность по обособленным подразделениям в 2021 году по прибыли, изложены в п. 1.4 Порядка заполнения декларации (приложение №2 к ):

- по месту учета головной организации;

- в ИФНС по месту регистрации каждого ОП.

Для расчета суммы к уплате определяется доля в прибыли исходя из доли ОП в основных средствах и численности сотрудников (ФОТ). Если обособка ведет деятельность в том же регионе, что и головная организация, компания вправе делать налоговые отчисления по месту учета организации. При наличии нескольких ОП в одном регионе организация вправе выбрать одно ответственное и уплачивать налог на прибыль через него за все обособки региона.

НДФЛ

НДФЛ уплачивается по месту нахождения каждого ОП. Выбрать ответственное подразделение и уплачивать через него НДФЛ допустимо только в пределах одного муниципалитета. Какие отчеты сдавать по месту нахождения обособленного подразделения по НДФЛ: по месту учета каждая обособка представляет соответствующую отчетность — 6-НДФЛ и 2-НДФЛ, в отношении работников, осуществляющих в них трудовую деятельность.

Страховые взносы

Расчет по страховым взносам представляется по месту нахождения ОП, только если оно само:

- имеет отдельный расчетный счет;

- начисляет и выплачивает вознаграждение сотрудникам.

Такая ситуация встречается крайне редко. Как правило, начисления и выплаты сотрудникам за ОП производит головная организация.

Правовая неопределенность в применении формы заявления в ФНС

Действующее законодательство уже не требует, чтобы наличие у организации филиалов было отражено в ее учредительном документе. Однако у ООО, которые создали свои филиалы в соответствии с ранее действовавшими нормами, сведения об обособленных подразделениях еще закреплены в уставе. Соответственно, другой задачей при закрытии филиала ООО будет внесение в устав изменений, связанных с исключением из него сведений о закрывающемся подразделении.

Важно! Если сведения о филиале отражены в уставе, необходимо вносить изменения в ЕГРЮЛ по форме 13001. В случае, если сведений о филиале в уставе уже нет, заявление об исключении таких сведений из ЕГРЮЛ нужно подавать по форме 14001

К сожалению, форма 14001 была не сразу приведена в соответствие с изменениями в законодательстве, что порождало правовую неопределенность и приводило к судебным разбирательствам.

К таким, например, как дело № А75-6630/2015, рассмотренное АС Западно-Сибирского округа (постановление от 21.03.2016). ООО, из устава которого уже были ранее исключены сведения о филиалах, обратилось в ИФНС с заявлением 14001 и разъясняющим письмом, в котором дополнительно сообщило о закрытии своей структурной единицы. Налоговики проигнорировали письмо и приложенные к заявлению документы и повторно записали в ЕГРЮЛ создание, а не закрытие филиала. Суд встал на сторону общества.