Что такое ключевая ставка цб и почему ее значение важно для каждого из россиян?

Содержание:

- На что влияет ключевая ставка Центробанка

- К чему ведет снижение ключевой ставки, последствия, почему это происходит

- Влияние расчета ключевой ставки в РФ на жизнь россиян

- Применение

- Влияние ключевой ставки на финансовую систему

- Резюме

- Конец цикла?

- Ключевая ставка в США с 2000г. и по настоящее время

- История изменения значений

- В чем связь между инфляцией и динамикой ключевой ставки ЦБ РФ

- Кем устанавливается ключевая ставка ЦБ РФ?

- Причины снижения ключевой ставки

- Понятие и назначение

- О чем говорит резкое изменение ключевой ставки

- Снижение и повышение

- Значения ключевой ставки

- На что влияет ключевая процентная ставка

- Ставка рефинансирования (учетная ставка) и ключевая ставка ЦБ РФ

- Что такое ключевая ставка ЦБ РФ и что она значит простыми словами

- Чему способствует повышение ключевой ставки

- Подведем итоги

На что влияет ключевая ставка Центробанка

Для начала давайте «включим» логику. Целью коммерческих банков является получение прибыли. Верно? Из этого следует то, что процентная ставка по кредитам у них всегда будет выше ключевой ставки Центробанка. Получается, что кредитно-депозитные операции коммерческих банков зависят от ключевой ставки. Из этого напрашивается вывод:

Ключевая ставка оказывает влияние на стоимость кредитов и депозитов в стране.

Если Банк России повысит ключевую ставку, то все коммерческие банки также повысят процентные ставки по кредитам и депозитам. Снижение же ключевой ставки влечёт за собой ответное снижение банковских процентных ставок.

Давайте выясним, как реагирует экономика на такие изменения.

К чему ведет снижение ключевой ставки, последствия, почему это происходит

Итак, давайте разберем, что дает снижение ключевой ставки для населения и для бизнеса.

Если проценты начали понижаться, то экономика страны, наоборот, начинает расти. Людям становится гораздо выгоднее взять кредит, а не вкладывать деньги во склады, поэтому множество людей выстраивается в очередь за заемными средствами.

Что означает снижение ключевой банковской ставки, если говорить о глобальных планах? Здесь страну могут постигнуть следующие изменения:

- В экономику России начинает вливаться больше денег.

- Центробанк своими действиями дает сигнал, что достаточно держать деньги в депозитах – пора вкладывать их в экономику, ведь теперь это выгоднее! По теме: Как открыть счет в иностранном банке и почему счета в США надежнее, чем в Швейцарии?

Важно, что если в стране дикими темпами растет размер инфляции, то понижение размера показателя сделает этот процесс еще хуже, ведь благодаря таким действиям ЦБ будет наращивать количество так называемой «лишней» денежной массы, вместо того чтобы, наоборот, изымать ее из экономики страны. Поэтому КС нужно уметь правильно управлять

Влияние расчета ключевой ставки в РФ на жизнь россиян

С 1 января 2016 года ставка рефинансирования стала равна ключевой ставке, устанавливаемой ЦБ РФ. Знание величины данной ставки напрямую влияет на граждан страны:

- как минимум в величине процентов по потребительским кредитам, ипотеке и т.д. Ведь, чем меньше ключевая ставка, тем ниже кредит в коммерческом банке.

- валютные банковские вклады облагаются подоходным налогом если процентная ставка выше 9%. Поэтому, если коммерческий банк снизит процент по банковским вкладам из-за снижения ключевой ставки — граждане страны будут платить меньше налогов;

- начисление пени по налоговым задолженностям так же была привязана к ключевой ставке Банка России: Пеня = Сумма х Ставка/300 х Дни, т.е. в случае, если работодатель не выплачивает зарплату в 20000 рублей уже 10 дней, то помимо выплаты зарплаты, нужна денежная компенсация в размере 20000 х 6,25% (ставка на 16 декабря 2019 года) /300 х 10 дней = 41,66 рублей.

Применение

Главное, на что влияет размер ключевой ставки — на то, какие проценты будут по кредитам и по вкладам для частных клиентов и компаний.

Чем ниже значение, тем на более привлекательных условиях банки возьмут у Центробанка кредит. А значит, смогут прокредитовать своих клиентов под меньший процент. Если размер ставки увеличится, то и банки будут вынуждены перейти на более высокие проценты.

Аналогична и ситуация с депозитами — чем выше тот процент, под который Банк России принимает депозиты, тем лучше условия коммерческие банки смогут предложить своим клиентам. И наоборот — при снижении ставки линейка оформляемых вкладов теряет привлекательность, так как сами банки оформляют у Ценробанка депозиты под меньший процент.

Влияние ключевой ставки на финансовую систему

Как изменение ключевой ставки может воздействовать на инвестиции и трейдинг? Прежде чем ответить на вопрос, сформулируем некоторые закономерности:

- При низкой ставке деньги дешевеют. Это увеличивает покупательскую способность населения и привлекательность кредитов. Экономика растёт быстрее.

- Слишком дешевые деньги приводят к росту инфляции. Денег в экономике становится много, спрос превышает предложение.

- Центробанк, чтобы контролировать этот процесс и сдерживать инфляцию, увеличивает процентную ставку. Растут риски замедления экономики, зато инфляция уже не так опасна.

- При низком уровне процентной ставки иностранная валюта становится привлекательной для покупок со стороны биржевых спекулянтов. Рубль уже не так интересен, наблюдается его переизбыток. Что делает ЦБ? Повышает ставку, чтобы снова повысить привлекательность национальной валюты.

Раз у населения и у бизнеса все так хорошо при низкой процентной ставке, то почему бы не опустить ее до минимума? В этом случае происходит обратное:

- падение курса национальной валюты;

- экономика неспособна переварить большой объем дешевых денег;

- повышается стоимость товаров.

Резюме

В предыдущем разделе («Таргетирование инфляции») мы с вами говорили о том, что размер ключевой ставки обратно пропорционален текущему уровню инфляции в стране. То есть, чем большую ключевую ставку установит ЦБ, тем меньшее значение в итоге примет уровень инфляции.

То есть, с одной стороны получается так, что снижение ключевой ставки ведёт к росту инфляции и как следствие к увеличению уровня цен. А с другой стороны получается, что её уменьшение приводит к снижению уровня цен. Но не пытайтесь искать в этом противоречие, здесь речь идёт скорее о неком балансе.

Всё, как говорится, хорошо в меру. Это в полной мере касается и размера ключевой ставки, и уровня инфляции. Некоторые люди ошибочно полагают, что снижение уровня инфляции это однозначно положительный момент для экономики страны. Но на самом деле, есть некая грань (ЦБ РФ определил её на уровне 4%) ниже которой уровень инфляции опускаться не должен, по причине того, что это будет тормозить развитие экономики.

Слишком низкая инфляция приведёт к тому, что деньги станут слишком дешёвыми. Экономика попросту не будет поспевать за возросшим спросом на товары и услуги, ведь для их производства требуется определённое время (прежде чем испечь хлеб необходимо вырастить пшеницу). Это приведёт к тому, что вместо снижения цен и увеличения уровня жизни, наступит экономический коллапс, следствием которого будет, как раз наоборот, рост цен и снижение уровня жизни населения страны. И это никакой не парадокс, а простая экономика в действии.

Резюмируя вышесказанное, можно сказать, что снижение ключевой ставки в стране, говорит о том, что экономическая ситуация в ней относительно стабильная. Снижая ключевую ставку, Центробанк не опасается обесценивания национальной валюты. При этом увеличивается доступность кредитов и стимулируется производство.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Конец цикла?

Можно сказать, что своим острожным пятничным решением Центробанк подал сигнал, что, хотя инфляция и превысила прогнозы, но всё не так плохо, а главное — под контролем. Будет необходимость, снова повысят ставку. Главный экономист рейтингового агентства «Эксперт РА» Антон Табах считает заявление регулятора взвешенным.

— Его тональность мало изменилась с июля. Шаг превентивный, для того чтобы сбить инфляционные ожидания, — прокомментировал он. — На мой взгляд, возможно новое повышение ставки, если инфляция не начнет снижаться. Но, по текущим прогнозам, все-таки падение должно произойти.

Экономист полагает, что регулятор может еще раз повысить ставку на 0,25 п.п. Или даже завершить цикл ужесточения ДКП.

Управляющий активами «БКС Мир инвестиций» Андрей Русецкий тоже полагает, что в настоящий момент мы проходим пик инфляции и ужесточения ДКП. По его словам, такая же позиция сейчас характерна и для глобального рынка.

Впрочем, в Центробанке такого оптимистичного настроения не демонстрируют. Так, отвечая на вопрос «Известий», Эльвира Набиуллина заявила, что пока рано утверждать, что осуществленных шагов уже достаточно и может понадобиться даже не одно, а несколько повышений ключевого показателя.

Час растраты_2

Фото: РИА Новости/Сергей Пятаков

— И тем более преждевременно говорить о снижении ставки, — подчеркнула глава ЦБ.

По прогнозам Национального рейтингового агентства (НРА), в сентябре годовая инфляция может увеличиться до 6,85%. Как пояснил управляющий директор рейтинговой службы НРА Сергей Гришунин, основной вклад в инфляцию продолжат вносить удорожание товаров с высокой импортной составляющей из-за сохраняющихся логистических проблем.

— В наибольшей зоне риска — услуги, мебель, одежда и обувь, автомобили и бытовая электроника. Однако темпы инфляции к концу года начнут снижаться за счет эффекта высокой базы второй половины 2021 года, — сказал эксперт.

Он отметил, что ужесточение денежно-кредитной политики позволит лишь частично сдержать рост цен. Большинство проинфляционных факторов носят долгосрочный и внешний для экономики России характер и лишь частично поддаются влиянию повышения ключевой ставки.

— Дальнейшая инфляционная картина будет зависеть от сроков и масштаба нормализации денежно-кредитных политик мировыми центробанками, — считает Сергей Гришунин.

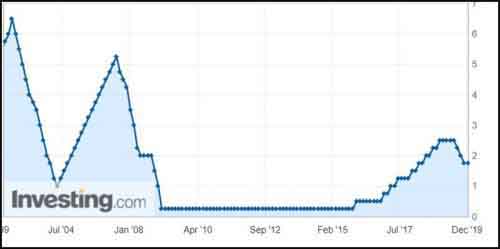

Ключевая ставка в США с 2000г. и по настоящее время

Ключевая ставка ФРС США или ставка по федеральным фондам, представляет собой процентную ставку, по которой банки с остатками в Федеральном резерве заимствуют средства друг у друга в течение ночи, так как банки обязаны держать определенную сумму капитала в резерве — 10% от депозитов, которые они держат в конце каждого дня. У некоторых банков это получается, а другие не дотягивают до необходимой суммы. Ставка по федеральным фондам — это ставка, по которой банки с дефицитом берут кредиты у банков с профицитом.

Процентную ставку в США (Federal Funds Rate) устанавливает Комитет открытого рынка (FOMC) Федеральной резервной системы в составе 12 человек, состоящий из президента Федерального резервного банка Нью-Йорка, членов Совета Управляющих и президентов других Федеральных резервных банков. Комитет также заседает 8 раз в году, обычно по вторникам.

Как видно из графика ключевая ставка ФРС после кризиса 2008г. была сначала понижена до 0.25% (2009-2015гг.), затем повышена до 2.75%

История изменения значений

В день своего принятия ключевая ставка была зафиксирована на уровне 5,5%. Нестабильность экономики вынуждала регулятор поэтапно повышать размер ставки — в 2014 году значение увеличивалось 6 раз. Рекордным было единоразовое повышение на 6,5% сразу (16 декабря 2014 года было закрепление на уровне 17%). Такое решение стало ответом на значительные скачки на валютном рынке и, по ожиданиям Центробанка, должно было сдержать инфляцию и снизить риск дефолта.

После этого ставка более не увеличивалась, а лишь поэтапно снижалась. Например, в феврале 2015 года она составляла 15%, а в июне 2016 —уже 11,5%.

В чем связь между инфляцией и динамикой ключевой ставки ЦБ РФ

В текущем году она влияет на многие показатели – в том числе и на инфляцию, которая так же учитывается ЦБ РФ. Да, в планы Центробанка действительно входит незначительная инфляция, но не более 4% в год. Специалисты при этом каждый год проводят существенную работу – в том числе и определяют, какой показатель должен быть сейчас, чтобы и экономика нормально функционировала, и инфляция понижалась.

В том случае, если увеличиваются процент как по кредитам, так и по вкладам, то ФЛ и ЮЛ хотят брать меньше кредитов, а так же меньше вкладывать средства и тратить их. При этом все желают больше накапливать. В результате спрос на разного рода товары снижается, и, соответственно, падает и инфляция.

А каковы же последствия снижения КС? Такой вариант гораздо предпочтительнее. В этом случае рубль становится дешевле, падают проценты по вкладам и кредитам, люди берут больше займов, меньше сберегают, больше вкладывают, больше тратят. Спрос на товары тратится, а инфляция ускоряет свой темп.

Влияние на бизнес

Не стоит думать, что изменение процента по вкладам и депозитам влияет только на условия предоставления кредитов и вкладов. Есть и множество других нюансов – например, несвоевременная выплата заработной платы, заморозка счетов, несвоевременная оплата налогов и так далее.

Кем устанавливается ключевая ставка ЦБ РФ?

Официальная ключевая ставка ЦБ РФ устанавливается Советом директоров Банка России в который входит 15 человек:

- председатель Эльвира Набиуллина,

- ее заместители, советники,

- начальник Главного управления Банка,

- директор Юридического департамента,

- Руководитель Службы по защите прав потребителей

Совет директоров собирается 8 раз в год (примерно каждые 7 недель) для выработки размера ключевой ставки.

В своем обращении совет директоров описывает причины и условия для изменения размера ставки на основании собственной трактовки:

- динамики инфляции;

- денежно-кредитных условий;

- экономической активности;

- инфляционных рисков.

Причины снижения ключевой ставки

Причины снижения ключевой ставки кроются во внешних и внутренних факторах. В России к таким можно отнести:

- снижение инфляции до уровня, который Центробанк считает нормальным для развития экономики (4 %);

- курс рубля остается достаточно стабильным на протяжении длительного периода времени;

- экономика приспособилась к санкциям западных стран, экономические показатели уже не реагируют так остро, как это было в 2014 г.;

- цены на нефть сохраняются на уровне, приемлемом для бюджета РФ;

- темпы экономического роста пока слишком незначительные, поэтому ЦБ пытается повлиять на них путем удешевления денег в экономике.

Понятие и назначение

У коммерческих банков главную роль в их деятельности исполняют деньги. А деньги – это товар, который имеет свою стоимость. Ставка ЦБ и есть стоимость денег для банков. Они берут у главного банка страны под один процент, а выдают заемщикам под другой, более высокий.

С глобальной точки зрения, с помощью ставки Центробанк регулирует инфляцию в нужных для экономики страны на текущий момент значениях. Этот процесс называют таргетированием. На ближайшие 3 года для России приемлемым называют уровень инфляции в 4 %. Центробанк будет стараться придерживаться этого значения.

Не всегда повышение или снижение ставки было связано с таргетированием инфляции. В декабре 2014 года произошло ее резкое увеличение: с 9,5 до 17 %. Из-за резкого обвала курса рубля вследствие введения западных санкций коммерческие банки на дешевые заемные деньги, полученные от ЦБ, начали скупать валюту. Чтобы остановить этот процесс, Банк России и повысил ключевую ставку до рекордного размера в 17 %.

С 1992 г. года существует еще одно понятие, которое регулировало отношения между ЦБ и коммерческими банками, – ставка рефинансирования (учетная). С 2013 г. впервые установили размер ключевой. Введение нового понятия потребовалось для более гибкого реагирования на изменения экономической ситуации. Главное отличие – в частоте изменения:

- ключевая может измениться до 8 раз в год, отражает процент по кредитам и депозитам;

- ставка рефинансирования иногда не менялась годами и отражала только процент, под который ЦБ выдавал банкам кредиты, использовать ее для регулирования денежно-кредитной политики нельзя.

С 2016-го процент по ставке рефинансирования отдельно не устанавливается, он приравнен к ключевой. Во многих законодательных актах еще используется этот термин, но надо понимать, что под ним подразумевают ключевую ставку.

О чем говорит резкое изменение ключевой ставки

Узнав о резком повышении ключевой ставки, Марк Рувимович с гордостью поправил оленьи рога, натянул новые кеды и поскакал в ближайший магазин бытовой техники покупать себе новый телевизор. Что случилось? Зачем Марику на кухню третий телевизор? Всё очень просто:

Резкое изменение ключевой ставки говорит о том, что в стране начинается финансовый кризис.

Нормой изменения ключевой ставки является шаг: 0,25% – 0,5%. Если же она резко «прыгает» с 5% до 17%, то это означает, что в стране растёт инфляция, и Центробанк пытается с ней бороться, резко поднимая ключевую ставку.

В этот период значительная часть населения подвергается паническим настроениям – люди начинают активно избавляться от своих рублёвых сбережений, меняя их на валюту или покупая различные товары. Наш герой, Марк Рувимович, не стал исключением.

Кстати, а вы знаете какая сейчас ключевая ставка Банка России? Нет? А где она публикуется, знаете? Тоже нет? Тогда немедленно исправляем ситуацию!

Снижение и повышение

Меняя размер ключевой ставки, регулятор может влиять на экономику страны и корректировать инфляцию.

Повышение говорит о том, что экономика нестабильна и необходимо вмешательство для ограничения ее колебаний. По сути, увеличивая ставку, регулятор снижает спрос на потребительские и коммерческие кредиты (из-за их дороговизны). Уменьшается количество денег в обращении, банки теряют возможность оформлять у Центробанка дешевые кредиты. Развитие экономики замедляется.

Снижение значения, наоборот, дает банкам возможность выдавать кредиты на привлекательных для клиентов условиях. Повышается спрос на заемные деньги, а значит частные лица могут позволить себе больше тратить, что развивает бизнес предлагаемых товаров и услуг. Такая ситуация позитивна и ведет к росту экономики.

Значения ключевой ставки

За 2017 год значение снижалось шесть раз.

Последнее уменьшение значения регулятор пояснил тем, что инфляция приближается к целевому ориентиру, а экономическая активность восстанавливается. Центробанк говорит, что дальнейшие решения об изменении ключевой ставки будут приняты на основе анализа изменения цен на топливо (в основном, нефть), динамики снижения инфляции и общего развития экономики.

Значения ключевой ставки с момента ее введения:

|

Период действия |

Значение, % годовых |

|---|---|

| 03.02.2013 — 02.03.2014 | 5,5 |

| 03.03.2014 — 27.04.2014 | 7,0 |

| 28.04.2014 — 27.07.2014 | 7,5 |

| 28.07.2014 — 04.11.2014 | 8,0 |

| 05.11.2014 — 11.12.2014 | 9,5 |

| 12.12.2014 — 15.12.2014 | 10,5 |

| 16.12.2014 — 01.02.2015 | 17,0 |

| 02.02.2015 — 15.03.2015 | 15,0 |

| 16.03.2015 — 04.05.2015 | 14,0 |

| 05.05.2015 — 15.06.2015 | 12,5 |

| 16.06.2015 — 02.08.2015 | 11,5 |

| 03.08.2015 — 13.06.2016 | 11,0 |

| 14.06.2016 — 18.09.2016 | 10,5 |

| 19.09.2016 — 26.03.2017 | 10,0 |

| 27.03.2017 — 01.05.2017 | 9,75 |

| 02.05.2017 — 18.06.2017 | 9,25 |

| 19.06.2017 — 17.09.2017 | 9,00 |

| 18.09.2017 — 29.10.2017 | 8,5 |

| 30.10.2017 — 17.12.2017 | 8,25 |

| 18.12.2017 — 11.02.2018 | 7,75 |

| 12.02.2018 — 25.03.2018 | 7,50 |

| 26.03.2018 — 14.09.2018 | 7,25 |

| 15.09.2018 — 16.12.2018 | 7,50 |

| 17.12.2018 — 16.06.2019 | 7,75 |

| 17.06.2019 — 28.07.2019 | 7,50 |

| 29.07.2019 — 06.09.2019 | 7,25 |

| 07.09.2019 — 24.10.2019 | 7,0 |

| 25.10.2019 — 15.12.2019 | 6,5 |

| 16.12.2019 — 09.02.2020 | 6,25 |

| 10.02.2020 — по настоящее время | 6,0 |

Следующее заседание по вопросу ключевой ставки запланировано на 20 марта 2020 года.

На что влияет ключевая процентная ставка

Размер КС – это процент, под который Центральный Российский банк выдает денежные займы коммерческим организациям. Если рубль начинает слабеть, а тариф падать, то у финансовых компаний имеется выигрышная стратегия: банки могут брать займы у Центробанка, переводя их в валюту, а затем, за счет обесценивания деревянных рублей, получать доход, который сможет покрыть недочеты в финансах за счет КС.

Если динамика ключевой ставки идет вверх, то подобные операции становятся более рискованными. Компании под такой высокий заем могут и не согласиться брать деньги у Центрального банка, и, как результат, не будут выдаваться новые займы. Такое положение дел может существенно ударить по экономике, ведь если кредиты перестанут брать, то люди начнут меньше покупать товары, а так же создавать новые бизнес-проекты.

Ставка рефинансирования (учетная ставка) и ключевая ставка ЦБ РФ

Обратите внимание, в таблице приведены ставки рефинансирования (учетная ставка), а с 01.01.2016 – ключевые ставки ЦБ РФ. С 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату

С этой даты ЦБ не устанавливает самостоятельное значение ставки рефинансирования (Указание Банка России от 11.12.2015 N 3894-У).

| Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

|---|---|---|

| 13.09.2021 | 6.75 | Информация Банка России |

| 26.07.2021 | 6.5 | Информация Банка России |

| 15.06.2021 | 5.5 | Информация Банка России |

| 26.04.2021 | 5 | Информация Банка России |

| 22.03.2021 | 4.5 | Информация Банка России |

| 27.07.2020 | 4.25 | Информация Банка России |

| 22.06.2020 | 4.5 | Информация Банка России |

| 27.04.2020 | 5.5 | Информация Банка России |

| 10.02.2020 | 6 | Информация Банка России |

| 16.12.2019 | 6.25 | Информация Банка России |

| 28.10.2019 | 6.5 | Информация Банка России |

| 09.09.2019 | 7 | Информация Банка России |

| 29.07.2019 | 7.25 | Информация Банка России |

| 17.06.2019 | 7.5 | Информация Банка России |

| 17.12.2018 | 7.75 | Информация Банка России |

| 17.09.2018 | 7.5 | Информация Банка России |

| 26.03.2018 | 7.25 | Информация Банка России |

| 12.02.2018 | 7.5 | Информация Банка России |

| 18.12.2017 | 7.75 | Информация Банка России |

| 30.10.2017 | 8.25 | Информация Банка России |

| 18.09.2017 | 8.5 | Информация Банка России |

| 19.06.2017 | 9 | Информация Банка России |

| 02.05.2017 | 9.25 | Информация Банка России |

| 27.03.2017 | 9.75 | Информация Банка России |

| 19.09.2016 | 10 | Информация Банка России |

| 14.06.2016 | 10.5 | Информация Банка России |

| 01.01.2016 | 11 | Указание Банка России от 11.12.2015 N 3894-У Информация Банка России |

| 14.09.2012 | 8.25 | Указание Банка России от 13.09.2012 N 2873-У |

| 26.12.2011 | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| 03.05.2011 | 8.25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28.02.2011 | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 01.06.2010 | 7.75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30.04.2010 | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| 29.03.2010 | 8.25 | Указание Банка России от 26.03.2010 N 2415-У |

| 24.02.2010 | 8.5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28.12.2009 | 8.75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25.11.2009 | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30.10.2009 | 9.5 | Указание Банка России от 29.10.2009 N 2313-У |

| 30.09.2009 | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| 15.09.2009 | 10.5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10.08.2009 | 10.75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13.07.2009 | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| 05.06.2009 | 11.5 | Указание Банка России от 04.06.2009 N 2247-У |

| 14.05.2009 | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24.04.2009 | 12.5 | Указание Банка России от 23.04.2009 N 2222-У |

| 01.12.2008 | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12.11.2008 | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| 14.07.2008 | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| 10.06.2008 | 10.75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29.04.2008 | 10.5 | Указание Банка России от 28.04.2008 N 1997-У |

| 04.02.2008 | 10.25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19.06.2007 | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| 29.01.2007 | 10.5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23.10.2006 | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

Что такое ключевая ставка ЦБ РФ и что она значит простыми словами

Как я уже написал сам термин ключевой ставки не является чем-то безумно сложным. Если вы когда-либо брали кредит в банке или хотя бы имеете общее представление о том что это такое, то вы с легкостью поймете что такое ключевая ставка Центрального Банка. Любой банк нуждается в кредитах у Центрального Банка, для России — это ЦБ РФ. Как и любые другие виды кредитов, кредит ЦБ РФ другим банкам подразумевает наличие определенного процента.

Если объяснять простым языком, то ключевая ставка — это минимальный размер процента под который кредитуются у ЦБ (Центрального Банка) все остальные коммерческие банки. С другой стороны ключевая ставка ЦБ также указывает на максимальную величину процента, под который ЦБ готов принимать денежные средства банков на депозиты. Ключевая ставка регулирует ликвидность всего банковского сектора страны. Также иногда можно встретить понятие базовой ставки, что эквивалентно понятию ключевой ставка.

Если говорить более сложным языком, то ключевая ставка — это минимальная процентная ставка на аукционах РЕПО ЦБ сроком 1 неделя или максимальная процентная ставка на депозитных аукционах ЦБ сроком 1 неделя.

Решения о размере ключевой ставки проводятся на регулярной основе на заседаниях ЦБ. В России решение о ключевой ставки принимается примерно 8 раз в год (или каждые 6 недель), размер публикуется в специальном пресс-релизе в 13.30 по мск времени, непосредственно в день заседания. Так 22 июня, ЦБ РФ понизил ключевую ставку до 4.5%, что стало минимальным значением в современной России.

Формально, ключевая ставка в России существует с 13 сентября 2013 года. До ее введения основным инструментом ЦБ РФ для проведения своей денежно-кредитной политики была ставка рефинансирования.

Чему способствует повышение ключевой ставки

Что происходит, когда Центробанк повышает ключевую ставку? Правильно – банки начинают повышать процентные ставки по кредитам и депозитам. Это ведёт к следующим изменениям:

- Брать кредиты становится невыгодно. Согласитесь, кредит под 12% годовых и кредит под 22% годовых – это «две большие разницы». Рост процентных ставок по кредитам ведёт к снижению активности на кредитном рынке.

- Снижаются темпы развития экономики. Население и бизнес берут меньше кредитов. В результате люди покупают меньше товаров, а бизнес замораживает свои инвестиционные проекты. Это ведёт к спаду экономики – все переходят в режим сбережения и накопления средств.

- Становится прибыльнее размещать деньги на депозит. Повышение процентных ставок по депозитам позволяет вкладчикам больше заработать на своих деньгах. Естественно, в этот период они начинают проявлять небывалую активность.

Вот такие процессы запускаются в финансовой системе страны, когда Центробанк повышает ключевую ставку. К чему они ведут на глобальном уровне? Здесь следует отметить два важных момента:

- Происходит отток денежных средств из экономики. Повышая ключевую ставку, Центробанк задаёт тренд на сбережение финансов. Депозиты становятся выгоднее кредитов, в результате денежные средства из экономики перетекают на депозитные счета банков.

- Снижаются темпы инфляции. В статье, Что такое инфляция мы рассказывали, что причиной инфляционных процессов в стране является появление в экономике «лишней» денежной массы. Повышение ключевой ставки способствует оттоку этих «лишних» денег из экономики, что и ведёт к снижению темпов инфляции.

Проанализировав эти пункты, мы можем сделать следующий вывод:

Ключевая ставка является одним из инструментов управления инфляцией в стране, а также своеобразным индикатором состояния её экономики.

Теперь давайте выясним, что происходит, когда Банк России снижает ключевую ставку.

Подведем итоги

Ключевая ставка – инструмент денежно-кредитной политики государства. Ее уровень непосредственно влияет на финансовую стабильность в стране. При высокой ключевой ставке повышаются проценты по кредитам и депозитам. С одной стороны, это приводит к снижению спроса на кредиты и товары. А с другой – повышению количества оформляемых депозитов юридических и физических лиц.

При низкой ключевой ставке снижаются проценты по кредитам, ну и как следствие, по депозитам. В этот момент наблюдается повышение спроса на кредиты (ипотеки, займы наличными и так далее).

Но фиксируется отток средств с депозитов, что негативно сказывается на возможности банков привлекать вклады.