Что такое первичные документы бухгалтерского учета

Содержание:

- Виды регистров

- Какая бывает первичная документация

- Классификация

- Требования к бумажным первичным документам

- Требования к оформлению первичных документов

- Правила оформления документов

- Возможное решение проблемы

- Требования к первичной документации

- Программа семинара

- Обмен документами с контрагентами

- Виды первичных документов

- Восстановление бумаг

- Требования к заполнению первичной документации в бухгалтерии

Виды регистров

Классификация проводится по различным признакам. Так, по внешнему виду регистры делятся на:

- Книги (главная, кассовая).

- Карточки (по учету материалов, основных средств и пр.).

- Журналы с разграфленными или нелинованными листами.

В зависимости от типа записей, которые производятся, регистры могут быть:

- Систематическими (главная книга по счетам).

- Хронологическими (регистрационные журналы).

- Комбинированными (ордера).

По уровню детализации сведений различают регистры:

- Комбинированные (журнал-ордер).

- Синтетические (главная книга по счетам).

- Аналитические (карточки).

Какая бывает первичная документация

Назначение первичной документации определяет ее классификацию по следующим типам:

- распорядительная (платежные поручения, доверенности);

- исполнительная или оправдательная (акты, ведомости выплаты зарплаты).

По типу оформления первичка может быть:

- бухгалтерской (расчеты, справки) – составляет бухгалтер;

- комбинированной (авансовые отчеты, расходные кассовые ордера) – составлением и оформлением документов занимается не 1 работник.

Отдельной группой среди всей первичной документации выделяются бланки строгой отчетности: квитанции, билеты, абонементы и т.д. Изготовление, учет и хранение этих бумаг осуществляется в строгом соответствии с требованиями законодательства о БСО.

Первичные документы могут содержать различный объем информации, быть разовыми или накопительными регистрами (пример последних – лимитно-заборные ведомости на топливо). Относительно исполнителя первичка делится на 2 категории:

- внутренняя, составляемая внутри организации (акты, накладные, кассовые ордера и т.д.);

- внешняя (счета от поставщика, выписки из банка, счета-фактуры и т.д.).

Первичные учетные регистры могут оформляться на унифицированных или специализированных бланках, этот вопрос обязательно прописывается в Учетной политике хозяйствующего субъекта. Специализированные бланки – документы, форма которых разработана самой организацией для фиксирования узкоспециализированных операций.

Оформление первичных документов происходит по факту свершения хозяйственной операции. Вся представленная в этих регистрах информация обрабатывается и служит исходными данными для составления сводной отчетности.

Классификация

Чтобы лучше разобраться с тем, первичка в бухгалтерии что это и для облегчения работы с ней, было принято ввести классификацию и условно разделить ее на следующие виды:

- по назначению;

- по содержащимся в них сведениям;

- по месту составления;

- по способу отражения операций;

- по способу обработки.

По своему назначению делятся на:

- Распорядительные. Заключают в себе распоряжения о необходимости совершения каких-либо действий.

- Исполнительные. Подтверждают произведенную операцию и служат основанием для ее отражения в бух учете. К ним относятся приходно-кассовые ордера, акты о завершении строительства, накладные на выдачу материальных.

- Бухгалтерского оформления. Используются для обеспечения, сокращения, упорядочения и подготовки учетных записей. Также позволяют подготовить исполнительные и распорядительные документы для отражения их в бухгалтерском учете. Это могут быть платежно-расчетные ведомости, бухгалтерские справки, накопительные ведомости.

- Комбинированные. Итоговые документы, несущие в себе исполнительные, распорядительные и бухгалтерского оформления. На их основании оформляются накладные, а также приходно-расходные кассовые ордера.

- Строгой отчетности. Бланки, отпечатанные в типографии. На них должны быть указаны название фирмы, в которой они были изготовлены, ее адрес, номер заказа, дата выполнения, тираж по количеству экземпляров. В компаниях могут использоваться бланки удостоверений, квитанций, дипломов, билетов.

По содержащимся в них сведениям делятся на:

- Первичные. Несут в себе информацию о произведенных хозяйственных операциях. К ним относятся накладные, акты списания ОС, приходно-расходные кассовые ордера.

- Сводные первичные. Их еще называют вторичными. Служат для обобщения данных, содержащихся в первичных документах. Это могут быть отчеты кассира, о движении материальных ценностей, различные ведомости.

По месту составления подразделяется на:

- Внешние. Полученные от сторонних предприятий. Это могут быть банковские выписки, товарно-транспортные накладные.

- Внутренние. Оформленные самой компанией, такие как платежные ведомости, приходные и расходные ордера, описи инвентаризации.

По способу отражения операций могут быть:

Разовые. Такой вид документов служит для отражения единичной хозяйственной деятельности. К ним относятся приходно-расходные ордера, авансовые отчеты.

Накопительные. Содержат повторяющиеся однотипные операции, которые фиксируются по мере поступления. Они помогают сократить количество схожих документов. Это могут быть платежные ведомости, требования на отпуск материалов, лимитно-заборные акты.

По способу обработки делятся в зависимости от ввода данных. Они могут оформляться вручную или подвергаться машинной обработке.

Классификация

Первичная бухгалтерская документация является обязательной в ведении бухгалтерского и налогового учета организации. Ни одну операцию нельзя провести без подтверждающих ее документов. Чем больше внимания будет уделено руководством компании первичному документообороту, тем достовернее будет учет и меньше вопросов со стороны контролирующих органов.

Требования к бумажным первичным документам

Во всех случаях, когда в организации не используется обмен с контрагентами электронными юридически значимыми документами, бухгалтерской службе придется контролировать наличие надлежаще оформленных документов.

Полученным от поставщиков

Для приходного «бумажного» документа это означает, что он должен быть физически получен от поставщика и при этом содержать все обязательные реквизиты в соответствии с Законом № 402-ФЗ.

Допустимо ли иметь скан-копию первичного учетного документа вместо его оригинала? По этому вопросу Минфин России высказывал противоположные мнения.

С одной стороны, Закон № 402-ФЗ не предусматривает принятие к бухгалтерскому учету электронных образов первичных учетных документов (письмо Минфина России от 02.10.2020 № 03-03-06/1/86376).

При этом в исключительных случаях организация вправе использовать скан-образы первичных документов для регистрации и хранения данных (письма Минфина России от 22.10.2020 № 03-03-06/1/92073, от 20.11.2020 № 03-03-06/3/101451). Полагаем, что пандемия коронавируса как раз относится к таким исключительным случаям.

Но с целью снижения рисков организация должна приложить максимум усилий, чтобы получить юридически значимый документ от поставщика. Как вариант можно попросить контрагента вместо оригинала бумажного документа прислать его скан-образ, подписанный электронной подписью.

Обратите внимание, что по Закону № 402-ФЗ наименование должности лица (лиц), совершивших сделку (лиц, ответственных за оформление свершившегося события), а также подписи этих лиц с указанием фамилии и инициалов являются обязательными реквизитами первичного документа. Документ, не содержащий обязательные реквизиты первичного учетного документа, в том числе надлежаще не подписанный сторонами сделки, не принимается к учету (письмо Минфина России от 05.11.2020 № 03-03-07/96407)

Почему использовать факсимильную подпись при оформлении первичных документов рискованно — см. в статье «Смею вас заверить: безопасно ли использовать документы с факсимильной подписью».

Выставленным покупателям

Еще один вопрос, который часто возникает при обмене бумажными документами: насколько критично отсутствие подписи контрагента на расходных накладных и актах?

В связи с пандемией коронавируса и массовым переводом организаций на удаленную работу Бухгалтерский методологический центр (БМЦ), который является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Закона № 402-ФЗ, выпустил рекомендацию № Р-113/2020-КпР «Первичные учетные документы в условиях удаленной работы» (утв. 06.04.2020 Фондом «НРБУ «БМЦ»).

В Рекомендации Р-113/2020-КпР уточняется, что Закон № 402-ФЗ допускает возможность, но не требует подписания первичного учетного документа несколькими лицами. Подписи лиц со стороны контрагентов организации не входят в число обязательных реквизитов первичного учетного документа в соответствии с Законом № 402-ФЗ. К тому же указанный закон устанавливает обязательные реквизиты первичного учетного документа, но не определяет конкретные виды документов, которые должна использовать организация для оформления фактов хозяйственной жизни.

Поэтому, по мнению БМЦ, организация вправе для оформления любого факта хозяйственной жизни, в том числе связанного с ее отношениями с контрагентами, составлять и подписывать первичный учетный документ без участия других сторон.

Отметим, что следует различать хозяйственные документы (документы, оформляемые в целях реализации гражданско-правовых, трудовых и иных договоров организации с другими лицами, например, акты приема-передачи имущества, товарные, транспортные накладные и др.) и первичные учетные документы. Хозяйственные документы не являются по умолчанию первичными учетными документами, а лишь выполняют роль источника информации для ее включения в составленный организацией первичный учетный документ. При этом организация вправе использовать хозяйственные документы непосредственно в качестве первичных учетных документов для оформления фактов хозяйственной жизни при условии, что они отвечают всем требованиям Закона № 402-ФЗ.

Требования к оформлению первичных документов

Документ должен быть подписан собственноручно лицом, ответственным за осуществление хозяйственной операции. Например, если товары покупателю передал кладовщик предприятия, то именно он и ставит подпись. Причем использование вместо личной подписи факсимиле допускается в порядке, установленном законом, другими актами гражданского законодательства.

Например, учитывая содержание ч. 3 ст. 207 ГКУ, использование факсимиле стороны могут согласовать договором, с указанием в договоре образца такого факсимиле. То есть факсимиле может применяться в первичных документах, составляемых в рамках исполнения ГПД.

При допущении в первичных документах, созданных ручным способом, ошибок, они исправляются корректурным способом, в соответствии с которым неправильный текст или цифры зачеркиваются и над зачеркнутым надписывается правильный текст или цифры. Зачеркивание делается одной чертой так, чтобы можно было прочесть исправленное.

Исправление ошибки должно быть обусловлено надписью «виправлено» и подтверждено подписями лиц, подписавших этот документ, с указанием даты исправления.

Согласно ч. 2 ст. 9 Закона о бухучете в первичных документах допускаются несущественные ошибки. Такие документы должны приниматься в бухучете.

Несущественные ошибки — ошибки, не препятствующие возможности идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции, и содержащие сведения о:

- дате составления документа;

- названии предприятия, от имени которого составлен документ;

- содержании хозяйственной операции;

- объеме хозяйственной операции и т.п.

Правила оформления документов

Законодатель устанавливает определенные правила оформления документов первичного учета. Так, одним из ключевых требований считается аккуратность и отсутствие любых грамматических и пунктуационных ошибок и опечаток

Если налоговая служба обнаружит определенные недочеты, нарушителю придется заново переделывать документ, а при повторном нарушении можно попасть на штрафные санкции. В целом, по данному вопросу следует обратить пристальное внимание на следующие рекомендации:

Допускается использование шариковых и чернильных ручек, специальной вычислительной техники и компьютеров.

Составление можно начинать тогда, когда предполагается проведение неких хозяйственных операций, которые нужно будет отобразить. При этом, в исключительных ситуациях вполне допускается оформление документа после завершения сделки.

Все расчетные данные должны быть отображены как в числовой форме, так и в письменной

Таким образом, около каждой цифры должна стоять пропись.

Крайне важно заполнить все реквизиты, указанные на бланке. Если по каким-то причинам сведений нет, нельзя оставлять пустую строку

В ней должен появится прочерк.

Если по каким-то причинам необходимо внести определенные корректировки, ни в коем случае нельзя пользоваться корректорами и штриховкой, так как они недопустимы. Исправления можно сделать следующими способами:

- Контурное исправление. Если указаны неверные сведения, их необходимо перечеркнуть тонкой линией, а рядом указать правильные данные. При этом обязательно на месте каждого такого исправления должна стоять сноска «Исправленному верить» с указанием даты исправления и подписи должностного лица, который внес правку. Однако отметим, что в случае с документами, отображающими поступление и расходование денежных средств, такой способ будет нецелесообразным.

- Дополнительная запись. Этот способ применяют в тех ситуациях, когда суммарные значения сделок оформляются с существенно сниженными показателями. Чтобы не составлять документ по-новому, можно сделать дополнительные проводки на недостающие суммы в текущем периоде или следующим за ним.

- Сторнировка. Неправильная запись исправляется с применением отрицательных значений. Все неверно указанные сведения повторяются красными чернилами, а рядом указываются правильные записи.

Первичка может составляться как в письменной, так и в электронной форме. В последнее время многие компании дублируют сведения и составляют как бумажные, так и электронные версии. Первые в дальнейшем используются для внутренних интересов, а вот электронные копии передаются на проверку в ФНС по требованию.

Можно сделать несколько выводов. Государство не утверждает никаких обязательных форм для первичной документации, что дает хозяйствующим субъектам право самостоятельного определения формы документа, которая будет в дальнейшем использоваться на практике. Сразу же после оформления документа все данные из него должны быть перенесены в учетный регистр.

Возможное решение проблемы

Налогоплательщик, который по тем или иным причинам потерял первичную документацию, может поступить одним из следующих образов:

- Восстановить по возможности (хотя бы частично) бумаги.

- Внести исправительные записи по расходам, не подтвержденным документально, и отразить корректировки в уточненной декларации о налоге на прибыль за период. Затраты, не удостоверенные бумагами, не признаются в налоговой отчетности в качестве издержек.

- Позволить представителям налоговой службы при осуществлении ими проверки установить суммы, которые подлежат уплате в бюджет. Это производится на основании данных, которыми располагает предприниматель, а также сведений о других аналогичных предприятиях. Данная возможность предусматривается в ст. 31, п. 1, пп.7 НК.

Требования к первичной документации

Поскольку первичка является важной частью бухгалтерского документооборота, необходимо внимательнейшим образом относиться к ее ведению и заполнению. Существуют определенные требования, нормы и стандарты, которых придется придерживаться

Что должно быть в первичке

Первичные бухгалтерские документы должны создаваться по определенным стандартам, чтобы налоговая без проблем приняла их, и в дальнейшем ни у кого не возникало проблем. Поэтому в первичке обязательно нужно указать следующую информацию:

- Название конкретного документа.

- Дата составления.

- Название субъекта, который (или от имени которого) проводится то или иное действие.

- В чем суть хозяйственной операции.

- Измерители хозяйственной операции. Бывают денежные либо натуральные. Если натуральные – надо указать, чем измеряется.

- Лица, ответственные за правильное проведение операции и подготовку документов по ней. Обязательно указывать должности.

- Подписи фигурантов, их ФИО и другой информации, которая поможет идентифицировать их.

Наличие всех этих данных необходимо не только для подтверждения, что операция действительно проводилась. Информация, указанная в документе, позволит в случае необходимости сверить все показатели, обратиться к действующим лицам и уточнить некоторые моменты.

Правила оформления первичной документации

Важно помнить, что при создании подобных документов недостаточно просто учесть данные, которые она должна нести. Нормами установлены определенные правила ведения и создания таких бумаг

Если они будут нарушены, или у налоговых инспекторов возникнут сомнения – придется не просто переделать документ, но и заплатить крупный штраф. Особенно если нарушение – не первое.

Итак, каких рекомендаций необходимо придерживаться, чтобы не вызвать гнев налоговой:

- Писать строго без ошибок (в том числе и пунктуационных) и помарок. Не допускать опечатки в электронных документах.

- Использовать можно любые ручки. Но желательно подобрать такие, которые не будут мазать при написании – это разведет грязь на бумаге, что недопустимо.

- Составлять документы нужно уже в случае предположений, что какая-то хозяйственная операция будет произведена. В крайнем случае (что очень не рекомендуется) можно составить и оформить первичку сразу после операции.

- Абсолютно все расчетные данные, представленные в цифровой форме, необходимо дублировать прописью.

- Если каких-то данных для заполнения реквизитов в бланке первички нет, необходимо поставить там прочерк. Пустые строки оставлять категорически запрещено.

Важно помнить, что чем ответственней бухгалтер будет относиться к заполнению первичных документов, тем меньше в будущем у организации будет проблем

Что делать, если ошибка уже допущена?

В ситуации, когда необходимо подправить тот или иной первичный документ, необходимо знать, что можно и нельзя делать. Итак, при исправлении ошибок можно:

- Зачеркнуть неверные данные и указать правильные рядом. Обязательно поставить подпись человека, который поправил информацию, а также указание «Исправленному верить» и конкретная дата, когда была внесена правка.

- Сделать дополнительные записи. Применяется, если суммарные значения сделок были оформлены, но в результате оказались несколько выше. В таком случае необходимо остатки записать в новый документ и учесть их в текущем либо следующем отчетном периоде.

- Провести сторнирование. То есть исправить запись с применением отрицательных значений: прописать неверные данные красной пастой, после чего указать рядом правильные.

Ни в коем случае не используйте корректор! Он запрещен, и за его применение налоговая будет жестко наказывать нарушителя.

Также недопустимы заметные исправления, «грязь» и мажущие ручки. Вся документация должна быть оформлена предельно аккуратно.

Программа семинара

Последние изменения в правилах оформления и ведения первичной документации в 2021 году

Первичные документы в учете: общие правила работы

Требования к первичной документации

Порядок ведения первичной документации

Новые форматы представления первичных документов для целей налогового учета

Что важно знать о подписи и печати: электронная усиленная квалифицированная подпись; приказ о праве подписи, передача права подписи на основании приказа и доверенности; печать на документах (когда нужна, а когда нет)

Новые требования к исправлению «первички» и УПД. Какие ошибки и неточности в «первичке» можно не исправлять

Восстановление и дооформление первичных документов

Несвоевременное получение документов, некомплектные документы: как выйти из затруднения

Электронные первичные документы, электронные счета-фактуры и электронные УПД: новые требования в 2020 году, сложные ситуации при оформлении и регистрации

Первичные документы для бухгалтерского учета и работа с ними: проблемные ситуации

Бланки строгой отчетности: изготовление, утверждение, учет

Требования ЦБ РФ к кассовой «первичке»: каких претензий ждать от проверяющих и как защитить «кассу» от штрафов

Первичные документы для учета ГСМ (талоны, топливные карты, путевые листы)

«Первичка» по учету транспортных операций (транспортная накладная, акт на оказание транспортных услуг, экспедиторская расписка)

Документооборот на складе: состав и виды документов, оптимизация документопотоков

Каким первичным документом нужно оформлять передачу ОС в ремонт

Документы для оформления готовой продукции: на что обратить внимание

«Первичка» в строительстве: особенности оформления, сложные случаи

Документооборот между головной организацией и обособленным подразделением

Условные единицы в первичном документе

Первичные документы для налогового учета и работа с ними

Счета-фактуры

Требования налоговых органов к первичным документам

Как подтвердить экономическую целесообразность расходов (по материалам судебной практики)

Сомнительные поставщики

Какими документами подтвердить реальность хозяйственных операций

Какими документами можно подтвердить задолженность контрагента

Что делать, если документы оформлены правильно, но налоговый орган не признает расходы

Оказание услуг: как быть, если формально вся «первичка» в наличии, но при этом проверяющие не находят документального подтверждения факта оказания услуг, их состава и обоснованности

Первичные документы, служащие документальным оправданием отдельных видов договоров (подряд, консультационные услуги, маркетинговые исследования, аренда и пр.)

Отдельные сложные и спорные ситуации при работе с «первичкой»

НДС-документооборот: новое в оформлении авансовых, корректировочных счетов-фактур. Могут ли даты товарной накладной и счета-фактуры не совпадать

Арбитражная практика по спорам в связи с претензиями налоговых органов к первичным документам

Новое о контроле первичной документации в 2021 году

Контрольные мероприятия налоговых органов: последние новации

Что ищут налоговые и правоохранительные органы, изучая «первичку»

Проблемы с «первичкой» из-за контрагентов и как их решать

Практика применения ст. 54.1 НК РФ: как инспекторы доказывают наличие в действиях налогоплательщика умысла с целью получения им необоснованной налоговой выгоды

Налоговые вычеты по НДС: опасная практика. Случаи принятия НДС к вычету без счета-фактуры

ФНС против посредников, субподрядчиков и субарендаторов: в каких случаях суды поддерживают позиции налоговых органов

В каких случаях первичные документы могут стать основанием для возбуждения уголовного дела в отношении должностных лиц организации за неуплату налогов

Организационно-технические аспекты работы с «первичкой»

Как сократить количество документов в бухгалтерии без ущерба для учета

Какие документы обязательны, а без каких можно обойтись

Что такое инструкция для подотчетных лиц и как ее составить

Хранение первичной документации: новые (с 2021 года) требования к срокам хранения и уничтожения документов, организация хранения, ответственность. Уничтожение документов с истекшими сроками хранения по акту

Ответы на вопросы, практические рекомендации

Обмен документами с контрагентами

Каждый факт хозяйственной жизни следует регистрировать с помощью первичного учетного документа, который должен содержать обязательные реквизиты (ч.ч. 1-2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

В настоящее время допускаются два варианта составления первичного учетного документа (ч. 5 ст. 9 Закона № 402-ФЗ):

-

на бумажном носителе;

-

в виде электронного документа, подписанного электронной подписью.

Что касается бумажных первичных документов, то практически в каждой организации бухгалтерская служба сталкивается с ситуацией, когда такие документы либо поступают несвоевременно или вовсе отсутствуют, либо оформлены ненадлежащим образом, либо представлены только в виде скан-копий. В большей степени это относится к документам от поставщиков. Приходится разворачивать целую кампанию по поиску и приведению документов в порядок и тратить на это драгоценное время.

Электронные документы, созданные в программах 1С посредством электронного документооборота и используемые в качестве первичных учетных документов, полностью соответствуют требованиям законодательства. Кроме того, ЭДО с контрагентами имеет ряд других неоспоримых преимуществ. Это:

-

сокращение времени обмена документами с контрагентами — обмен электронными юридически значимыми документами происходит за считанные минуты;

-

отказ от «ручного» ввода данных и снижение ошибок, связанных с человеческим фактором, поскольку документы поступления (накладные, акты, счета-фактуры, УПД от поставщиков) в учетной системе создаются автоматически на основе входящих электронных документов;

-

сокращение времени на ввод входящих документов в информационную систему;

-

снижение времени на подготовку и представление документов по требованиям налоговых инспекторов. О представлении документов по требованию ИФНС из «1С:Бухгалтерии 8» см. в № 2 (февраль), стр. 27 «БУХ.1С» за 2021 год и в статье «Представление документов по требованию ФНС из «1С:Бухгалтерии 8»;

-

сокращение затрат на ведение «бумажного» документооборота (оплата труда оператора, стоимость бумаги и картриджей, хранение документов и пр.);

-

отказ от ведения бумажного архива — архив электронных документов создается в программах 1С автоматически. В ходе стандартных процедур по резервированию информационной базы можно создавать резервную копию электронного архива;

-

удобство контроля статуса документооборота. Статусы (например, Ожидается подтверждение, Ожидается исправление, ЭДО завершен) можно проверить с помощью отбора или фильтров вместо ручного разбора папок с бумажными документами;

-

возможность для руководителя подписывать электронной подписью сразу группу документов, выбранных с помощью гибкой системы фильтров;

-

безопасность обмена электронными документами, что приобретает особую значимость в период пандемии.

В программы 1С встроен сервис 1С-ЭДО (включая 1С-Такском), который обеспечивает электронный документооборот с контрагентами, в том числе с контрагентами, которые используют другие учетные программы (не 1С).

Для работы сервисов необходим доступ в интернет, установленный на рабочем месте криптопровайдер, а также усиленная квалифицированная электронная подпись (УКЭП), выданная аккредитованным удостоверяющим центром. Можно использовать сертификат, полученный при подключении к сервису 1С-Отчетность. При отсутствии у организации электронной подписи ее можно получить с помощью сервиса 1С:Подпись, заявку на сертификат можно отправить прямо из программы 1С.

Чтобы начать обмен электронными документами, достаточно направить контрагенту приглашение прямо из программы и получить от него подтверждение. Подробнее см. .

О возможностях и условиях использования сервисов и см. на Портале .

Виды первичных документов

Всю «первичку» можно разделить на несколько групп по различным классификационным признакам. Это:

- По назначению. В этом разделе выделяют: распорядительные (доверенности, платёжки), исполнительные (ведомости, акты), бухгалтерского оформления (ведомости о выплате зарплаты, справки, расчётные листки), комбинированные (РКО и ПКО, авансовые отчёты). Отдельной группой идут бланки строгой отчётности – это книжки с квитанциями, прочее. Не каждое предприятие обязано иметь БСО, но если они присутствуют и ими пользуются, нужно вести строгий их учёт;

- По объёму тех сведений, которые содержатся в документе. Сюда входят простые первичные и сводные первичные. Это кассовая документация и кассовые отчёты. Последние формируются на основании первых;

- По тому, как документ отражает финансовую операцию. Здесь разовые и накопительные;

- По месту составления – внутренние (они оформляются внутри предприятия) и внешние (получаемые от контрагентов).

Классификация первичных бухгалтерских документов

В зависимости от объёмов хозяйственной деятельности, организация пользуется практические всеми указанными документами. Все операции происходят в 3 этапа, и на каждом из них оформляются своя документация:

- Стороны договариваются о сделке. На данном этапе происходит подписание договора, выставляется счёт на оплату.

- Происходит оплата. В банк направляется платёжное поручение, контрагент получает выписку из расчётного счёта, подтверждающую оплату. Если происходит расчёт с помощью наличных средств, то формируется РКО или БСО.

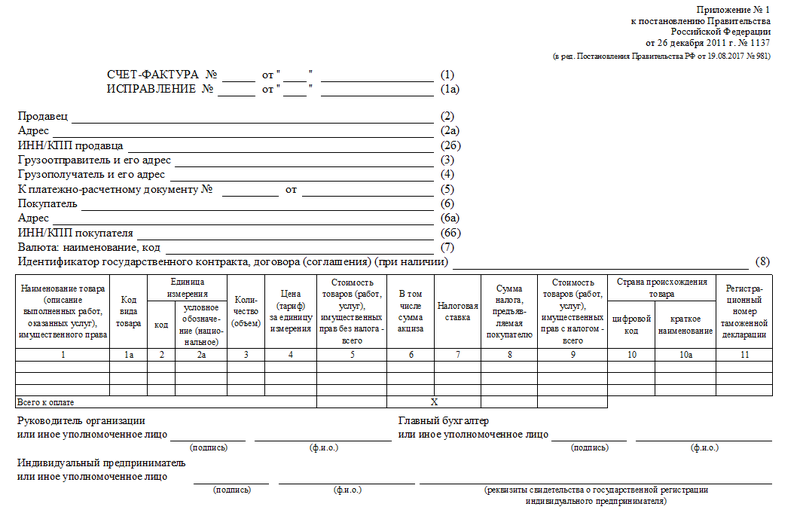

- Отгрузка. Формируется накладная и счёт-фактура (если поставщик применяет УСН, то последний документ он не оформляет).

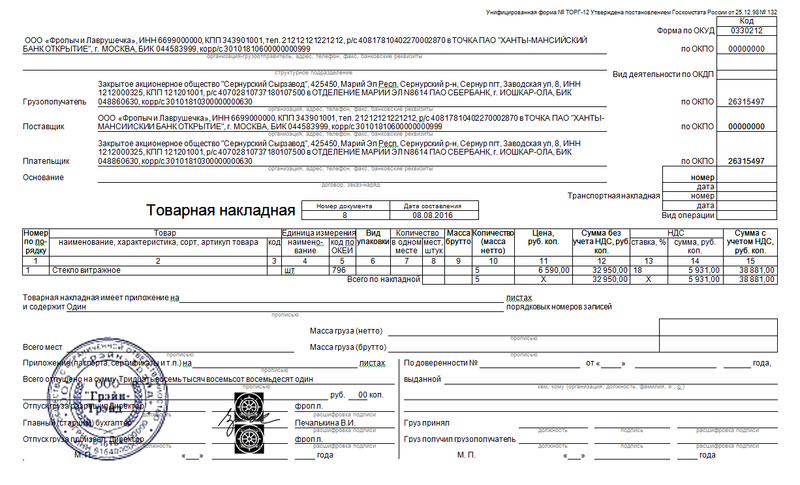

Пример первичных бухгалтерских документов при отгрузке товара

Когда придёт время камеральной или выездной проверки, эта документация должна быть вся представлена инспекторам.

Восстановление бумаг

В законодательстве о ведении бухучета отсутствуют четкие правила, которыми регламентируется порядок повторного составления документации при ее утрате. В некоторых других отраслевых нормативных актах также определяются только периоды хранения бумаг. В связи с тем, что в законодательстве не установлено, что именно необходимо делать компании при утрате по независящим от нее причинам первичных документов, в письме УМНС даны следующие рекомендации:

- Назначить распоряжением комиссию, уполномоченную на проведение внутреннего расследования причин гибели, пропажи бумаг. При необходимости в ее состав следует пригласить представителей государственного пожнадзора, следственных органов и охраны.

- Предпринять допустимые законом меры по восстановлению тех документов, которые подлежат обновлению и хранению на протяжении установленных сроков. К примеру, копии выписок по движению по счетам денежных средств можно получить в обслуживающих банковских компаниях, у контрагентов можно запросить накладные, акты, договоры и так далее.

Однако далеко не всегда у предприятия есть возможность попросить дубликаты всех потерянных документов. Так, к примеру, это может случиться при наличии большого количества контрагентов, вследствие отсутствия покупателей или поставщиков по известным ранее адресам или из-за утери контактной информации. Таким образом, существуют довольно объективные обстоятельства, которые могут создать определенные препятствия при восстановлении документации. При этом у многих руководителей возникает логичный вопрос — следует ли ставить в известность налоговый орган о случившемся? Как считают некоторые специалисты, извещать инспекцию необязательно. В любом случае это не избавит от вероятной ответственности. За отсутствие первичной документации в законодательстве предусмотрен штраф. Это наказание установлено, в частности, в ст. 120 НК.

Требования к заполнению первичной документации в бухгалтерии

При заполнении любого документа требуется указывать информацию – реквизиты:

- название документа

- дата заполнения документа

- наименование предприятия (поставщика, подрядчика, покупателя)

- № расчетного счета, реквизиты банка (при необходимости)

- наименование хозяйственной операции, выраженной в количественном составе и денежной стоимости

- указание ф.и.о. должностных лиц, имеющих право оформлять и подписывать документ

- личная подпись каждого ответственного лица

- оттиск печати или штампа

Образец первичной бухгалтерской документации – авансового отчета.

Виды первичных документов

- Кассовые ордера – подтверждают движение денег в кассе предприятия.

- Банковская выписка – свидетельствует о движении денег на расчетном счете предприятия.

- Квитанции – подтверждают оплату услуг и налогов, покупку товара за наличный расчет.

- Платежное поручение – подтверждает оплату поставщикам и подрядчикам по безналичному расчету.

- Авансовый отчет – оформляется при выдаче в подотчет наличных денег.

При заполнении отчета к нему прикладываются другие первичные документы: квитанции на оплату проживания в гостинице (для командировочных), проездные билеты, товарные чеки на приобретение малоценных быстро изнашиваемых предметов, канцтоваров

- Товарный чек – подтверждает покупку товаров и оплату услуг. Должен соответствовать требованиям: чек должен быть выдан через электронный контрольно-кассовый аппарат, зарегистрированный в налоговой инспекции и иметь фискальный номер.

- Накладная – подтверждает отпуск товара. Указывается наименование товара, количество, цена и сумма. В бланке одной товарной накладной допускается несколько наименований товаров.

- Товарно-транспортная накладная – дает разрешение на перевозку и доставку товаров и грузов. Кроме наименования товаров, их количества, цены и суммы, в накладной указывается марка и номер автомобиля, фамилия водителя, маршрут доставки товара.

- Счет – документ с указанием банковских реквизитов поставщика или подрядчика, перечень товаров или услуг, и сумма оплаты.

Является разовым документом, соответствующим одной определенной хозяйственной операции. К счету прикладывают первичные документы: смету на выполнение работ, договор подряда, калькуляцию затрат, накладную на товар.

Образец первичного документа – кассового ордера.

- Табель учета рабочего времени – фиксирует отработанные часы каждым сотрудником в течение месяца

- Расчетная ведомость – ведомость начисления заработной платы.

- Платежная ведомость – ведомость выдачи заработной платы.

- Расчетно-платежная ведомость – объединяет в 1 документе начисление и выдачу заработной платы, составляется на основании Табеля учета рабочего времени.

Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности.

В списке типовых первичных документов указаны основные виды документов, которые применяются практически на всех предприятиях. Видов первичных документов много, к ним относятся различные карточки учета основных средств, оборудования и мбп, калькуляционные карточки и сметы, без которых общий учет просто невозможен.

Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам.