Таблица расчета процентов по кредиту в эксель

Содержание:

- Недостатки калькулятора

- Помощник

- Кредитный калькулятор в Excel

- Этапы расчета процентов

- Формула расчета процентов по кредиту в Excel

- Формула для расчета процентной части

- Как использовать калькулятор ДЧП

- Как определить полную стоимость займа

- График погашения кредита аннуитетными платежами

- Особенности кредитных платежей по аннуитетной схеме

- Недостатки калькулятора

- Расчёт доли тела кредита в аннуитетных платежах

- Расчет параметров кредитов (процент, выплаты, сроки, сумма) в MS EXCEL

- График выплат

- Чем хорош и плох аннуитет?

- Результаты.

- Кредитный калькулятор в Excel

Недостатки калькулятора

- Нет учета возможное изменение процентной ставки во время выплат кредита

- Если сделать расчет, делая досрочные платежи в изменение срока и суммы, то расчет будет неверным

- Если сумма процентов, начисленных за период больше суммы аннуитетного платежа, то расчет будет не верным

- Не рассчитывается вариант — первый платеж только проценты. В случае когда дата выдачи не совпадает с датой первого платежа, вам нужно будет заплатить проценты банку за период между датой выдачи и датой первого платежа.

- Расчет производится для процентой ставки с 2мя знаками после запятой.

Всех выше названных недостатков лишен кредитный калькулятор для iPad/iPhone. В целом недостатки не сильно критичны и они присущи любому кредитному калькулятору онлайн. Другой кредитный калькулятор в Excel можно скачать по данной ссылке. Данный кредитный калькулятор не позволяет рассчитать досрочное погашение. Однако его плюс в том, что он рассчитывает кредит с несколькими процентными периодами. Если сумма процентов по кредиту за данный месяц больше суммы аннуитетного платежа, то график для первого кредитного калькулятора в excel строится некорректно. В графике получаются отрицательные суммы.

Попробуйте посчитать к примеру кредит 1 млн. руб под 90 процентов на срок 30 лет. У второго калькулятора нет данного недостатка. Однако он делит кредит на 2 периода, т.е. возможно что после деления в графике снова будут отрицательные значения. Тогда график платежей нужно делить на 3 и более периода. Естественно сам файл также можно отредактировать под свои нужды.

Помощник

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Вопросы и ответы

Как работает калькулятор?

Вы можете использовать программу как для поиска нужного вам предложения, так и для того, чтобы рассчитать какой-то определенный кредит. Если вас заинтересовал конкретный заем, пе-рейдите на страницу с его описанием. Задайте в меню онлайн-калькулятора нужные для расчета параметры кредита:

- остаток долга;

- срок, в течение которого вам предстоит погашать заем;

- являетесь ли вы клиентом Сбербанка России. От этого параметра может зависеть про-центная ставка.

Также выберите тип платежа: аннуитетный или дифференцированный.

Нажмите «Рассчитать кредит», чтобы увидеть график, процент переплаты и другую важную ин-формацию. Если вас устраивает выбранная программа, вы можете оформить заявку онлайн.

Какой тип платежей по кредиту выгоднее (дифференцированный или аннуитет)?

Первый вариант больше подходит тем, у кого нестабильный заработок. Первые платежи по графику, как правило, больше, постепенно они снижаются. Второй вариант удобен тем заемщикам, которые получают фиксированный ежемесячный доход, т. к. выплаты распределяются примерно равными суммами по месяцам. Кредитный калькулятор Выберу.ру дает возможность рассчитать заем с тем и другим типом платежей за 2021 год.

Какая на самом деле будет ставка по кредиту?

Процентная ставка займа в Сбербанке России указана в его вкладке, а также на странице с описанием программы. Учитывая этот показатель, вы сможете определить, как будет выглядеть погашение кредита. Чтобы не производить расчеты самостоятельно, используйте онлайн-калькулятор Выберу.ру.

Как рассчитать остаток задолженности по кредиту?

Чтобы узнать остаток задолженности в Сбербанке России, перейдите на страницу с описанием нужной программы. В меню кредитного калькулятора Выберу.ру задайте необходимые параметры:

- размер оставшейся задолженности;

- количество месяцев до закрытия займа;

- являетесь ли вы действующим клиентом Сбербанка России.

Нажмите «Рассчитать кредит», чтобы получить необходимую информацию.

Как рассчитать остаток задолженности по кредиту?

Чтобы узнать остаток задолженности в Сбербанке России, перейдите на страницу с описанием нужной программы. В меню кредитного калькулятора Выберу.ру задайте необходимые параметры:

- размер оставшейся задолженности;

- количество месяцев до закрытия займа;

- являетесь ли вы действующим клиентом Сбербанка России.

Нажмите «Рассчитать кредит», чтобы получить необходимую информацию.

Какую максимальную сумму могут дать?

Максимальная сумма в рамках той или иной программы указана на странице с ее описанием. Тем не менее, величина займа зависит также от срока его погашения, размера дохода клиента и других условий. Сумма ежемесячного платежа не должна превышать 50% от финансовых поступлений заемщика за тот же период. Вы можете использовать кредитный онлайн-калькулятор Выберу.ру, чтобы увидеть график погашения. Задайте нужные параметры и нажмите «Рассчитать кредит».

Что нужно знать потенциальному заемщику?

Важно определить, какая сумма ежемесячного платежа будет посильной для клиента с учетом его финансовых возможностей. Просрочка по кредиту может обернуться для заемщика неприятными последствиями, вплоть до описи имущества по решению суда

Чтобы определить подходящий вариант кредита за 2021 год, используйте онлайн-калькулятор Выберу.ру. Если вас заинтересовала определенная программа Сбербанка России, задайте в меню на странице с ее описанием нужные параметры расчета и соотнесите полученную информацию (размер ежемесячного взноса, общую стоимость заем, процент переплаты) с уровнем своего дохода.

Кредитный калькулятор в Excel

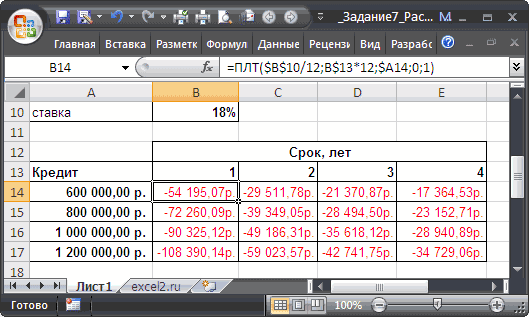

Для всех подсчетов потребуются следующие данные:

- — размер кредита;

- — цель кредита;

- — размер процентов по кредиту.

Пользование программой Excel может доставить некоторые сложности тем, кто видит ее впервые, но небольшая таблица все упростит. Все строки таблицы заполняются конкретными данными, при этом используются специальные функции:

- — функция КПЕР – сумма кредита;

- — функция СТАВКА – ставка процентов по кредиту;

- — функция ПС – цель кредита;

- — функция ПЛТ – ежемесячный платеж по кредиту.

Если программа знает первые три показателя, то последний она рассчитает самостоятельно.

В программе можно составить собственный график гашения кредита, но потребуется дата его начала, которая обычно указывается в кредитном договоре.

Универсальный кредитный калькулятор

|

|

Этапы расчета процентов

С помощью программы Excel можно определить не только размер ежемесячного платежа, но и общую сумму процентов. Это позволит выявить эффективную ставку. Для этих целей первоначально вводятся следующие данные:

К ежемесячным платежам относится:

Далее заполняется стандартная таблица:

Комиссия составляет 1%, причем она ежемесячно рассчитывается от общей кредитной суммы. Поэтому выплата по займу формируется путем сложения комиссии с аннуитетным платежом, состоящим из основного долга и процентов. Для расчета основной задолженности нужно из аннуитетного платежа вычесть проценты. Для определения процентов остаток долга умножается на месячную ставку.

На основании полученных сведений легко рассчитывается эффективная процентная ставка:

- гражданин оформил займ на сумму 50 тыс. руб.;

- в банк заемщик вернул 80397,72 руб., причем сюда входят проценты, основной долг и комиссия;

- переплата составляет 30397,72 руб.;

- процентная ставка равна: 30397,72/50000*100=60,8%, причем такой высокий показатель обусловлен комиссией в размере 1%, которая взималась на протяжении всех 36 месяцев;

- если не используется комиссия, то гражданин выплатит 62397,72 руб., поэтому переплата составит 12397,72 руб., а эффективная ставка снижается до 24,8%.

Поэтому перед оформлением кредита желательно рассчитать данный показатель, чтобы рассчитать целесообразность получения заемных средств по невыгодным условиям.

Формула расчета процентов по кредиту в Excel

Проведем расчет процентов по кредиту в Excel и вычислим эффективную процентную ставку, имея следующую информацию по предлагаемому банком кредиту:

Рассчитаем ежемесячную процентную ставку и платежи по кредиту:

Заполним таблицу вида:

Комиссия берется ежемесячно со всей суммы. Общий платеж по кредиту – это аннуитетный платеж плюс комиссия. Сумма основного долга и сумма процентов – составляющие части аннуитетного платежа.

Сумма основного долга = аннуитетный платеж – проценты.

Сумма процентов = остаток долга * месячную процентную ставку.

Остаток основного долга = остаток предыдущего периода – сумму основного долга в предыдущем периоде.

Опираясь на таблицу ежемесячных платежей, рассчитаем эффективную процентную ставку:

- взяли кредит 500 000 руб.;

- вернули в банк – 684 881,67 руб. (сумма всех платежей по кредиту);

- переплата составила 184 881, 67 руб.;

- процентная ставка – 184 881, 67 / 500 000 * 100, или 37%.

- Безобидная комиссия в 1 % обошлась кредитополучателю очень дорого.

Эффективная процентная ставка кредита без комиссии составит 13%. Подсчет ведется по той же схеме.

Формула для расчета процентной части

Большинству клиентов, оформляющих ссуду или кредит в банке, интересно знать эффективную процентную ставку. В этом параметре отражается общая переплата по всему кредиту, включающая все предусмотренные финансовой организацией комиссии и платежи.

Для примера возьмем расчет кредита в полмиллиона рублей на два года с процентной ставкой 12% и ежемесячной комиссией 1% (снимается ежемесячно со всей суммы) при аннуитетных платежах. Основная задолженность рассчитывается в разнице аннуитетных платежей и процентов. Сумма процентов будет произведением месячной ставки на остаток долга, который равен разнице от остатка предыдущего периода и суммы основного долга в прошлом периоде.

В итоге по расчетам нужно будет вернуть банкирам от полумиллиона 684881,67 руб. Соответственно разница – 184 881, 67 руб. Тогда эффективная процентная ставка окажется на уровне 37%. Если же вести расчет без учета однопроцентной комиссии, то выйдем на эффективную процентную ставку в 13%.

Как использовать калькулятор ДЧП

Калькулятор прост в использовании и доступен онлайн, с ним можно работать прямо на странице сайта с любого устройства – настольного компьютера, планшета, смартфона.

Для использования калькулятора не требуется устанавливать или скачивать какое-либо программное обеспечение или файлы. Не требуется наличие установленного Microsoft Excel или аналогичных программных продуктов.

Не требуется программировать или вводить формулы – просто введите в онлайн таблицу параметры кредита и сумму частичного досрочного погашения, и калькулятор покажет:

- Новую сумму ежемесячного платежа для последующих платежей.

- Итоговую сумму процентов по каждому месяцу и по кредиту в целом.

Эти цифры позволяют оценить, как изменится график платежей и насколько это соответствует вашим ожиданиям.

Можно, например, подобрать сумму ДЧП, чтобы уменьшить ежемесячный платеж до какого-то определенного уровня.

Как определить полную стоимость займа

По новым требованиям законодательства для определения полной стоимости кредита используется новая формула:

ПСК = ставка процента за базовый период (i) * число периодов за 1 календарный год (ЧБП) * 100

Например, мужчина оформил кредит на сумму 200 тыс. долларов на 1 год по ставке 22%. При этом ему пришлось внести единовременную комиссию 2,7 тыс. долларов.

Для определения полной стоимости займа формируется график:

Базовый период (БП) представлен интервалом времени, встречающимся в графике наиболее часто. На примере он представлен 28 днями. В этом случае число периодов составляет: 365/28=13. Только после этого рассчитывается ставка базового периода:

В результате легко рассчитывается полная стоимость кредита (ПСК), которая составляет 22%. Благодаря использованию новой формулы данный показатель равен годовой ставке по займу.

График погашения кредита аннуитетными платежами

Вначале мы продемонстрируем вам сам график аннуитетных платежей, проанализируем его вместе с вами, а уж затем детально расскажем о том, как и по каким формулам мы его рассчитали.

Вот так выглядит аннуитетный график погашения нашего кредита:

А это диаграмма (для наглядности):

И график, и диаграмма подтверждают написанное в публикации: Что такое аннуитетные платежи. Если вы по каким-то причинам её не читали, то обязательно это сделайте – не пожалеете. А те, кто читал, могут убедиться, что в аннуитетном графике погашения кредита выплаты осуществляются равными суммами, на начальном этапе доля процентов по кредиту самая высокая, а ближе к окончанию срока она существенно снижается.

Обратите внимание на то, что тело кредита погашается с первого же месяца кредитования. Просто на некоторых сайтах можно прочитать что-то типа такого: «При аннуитетной схеме погашения займа, вначале выплачиваются проценты, а уже потом само тело кредита». Как видите, это утверждение не соответствует действительности

Правильнее будет сказать так:

Как видите, это утверждение не соответствует действительности. Правильнее будет сказать так:

Аннуитетные платежи содержат в себе на начальном этапе высокую долю процентов по кредиту.

Тело же кредита тоже погашается с первого месяца кредитования. Тем самым, уменьшается сумма долга и, соответственно, размер выплат процентов по кредиту.

Теперь давайте детальнее изучим наш график аннуитетных платежей. Как видите, ежемесячный платёж у нас составляет 4680 рублей. Именно эту сумму мы будем каждый месяц выплачивать банку на протяжении всего срока кредитования (в нашем случае – на протяжении 12 месяцев). В результате, общая сумма выплат составит 56 157 рублей. В кредит же мы брали 50 000 рублей (в графике это четвёртая колонка, которая называется «Погашение тела кредита»). Получается, что переплата по данному займу составит 6157 рублей. Собственно, это и есть проценты по кредиту, которые указаны в третьей колонке нашего графика аннуитетных платежей. Получается, что эффективная процентная ставка (или полная стоимость кредита) у нас составит – 12,31%. Давайте «красиво» оформим данную информацию:

Ежемесячный аннуитетный платёж: 4680 руб. Тело кредита: 50 000 руб. Общая сумма выплат: 56 157 руб. Переплата (проценты) по кредиту: 6157 руб. Эффективная процентная ставка: 12,31%.

Итак, мы с вами проанализировали график аннуитетных платежей. Осталось понять, как вычисляется процентная доля и доля тела кредита в ежемесячных выплатах. Вот почему в первый месяц проценты составляют именно 917 рублей, во второй – 848 рублей, в третий – 777 рублей и т.д.? Хотите узнать? Тогда читайте дальше!

Особенности кредитных платежей по аннуитетной схеме

График аннуитетного погашения задолженности подразумевает регулярное внесение денежных средств на счет банка равными долями. При этом с течением времени сам принцип и структурное содержание текущего платежа меняется. Если в первой половине срока вся сумма направлена на погашение переплаты по процентным ставкам, а само тело кредита остается практически неизменным, то во второй его половине ситуация кардинально меняется. Доля самого займа растет, а величина по процентам меняется в сторону снижения.

Аннуитет имеет следующую специфику:

- для банка такой способ расчета – это высокая прибыль даже тогда, когда клиент готов погасить всю сумму досрочно;

- для должника фиксированный платеж – это всегда удобно, поскольку можно рассчитывать финансовую нагрузку на бюджет, зная планируемые траты;

- размер переплаты – в данном случае он будет на порядок выше, чем при дифференцированном варианте погашения займа.

Недостатки калькулятора

- Нет учета возможное изменение процентной ставки во время выплат кредита

- Если сделать расчет, делая досрочные платежи в изменение срока и суммы, то расчет будет неверным

- Если сумма процентов, начисленных за период больше суммы аннуитетного платежа, то расчет будет не верным

- Не рассчитывается вариант — первый платеж только проценты. В случае когда дата выдачи не совпадает с датой первого платежа, вам нужно будет заплатить проценты банку за период между датой выдачи и датой первого платежа.

- Расчет производится для процентой ставки с 2мя знаками после запятой.

Всех выше названных недостатков лишен кредитный калькулятор для iPad/iPhone. В целом недостатки не сильно критичны и они присущи любому кредитному калькулятору онлайн. Другой кредитный калькулятор в Excel можно скачать по данной ссылке. Данный кредитный калькулятор не позволяет рассчитать досрочное погашение. Однако его плюс в том, что он рассчитывает кредит с несколькими процентными периодами. Если сумма процентов по кредиту за данный месяц больше суммы аннуитетного платежа, то график для первого кредитного калькулятора в excel строится некорректно. В графике получаются отрицательные суммы.

Попробуйте посчитать к примеру кредит 1 млн. руб под 90 процентов на срок 30 лет. У второго калькулятора нет данного недостатка. Однако он делит кредит на 2 периода, т.е. возможно что после деления в графике снова будут отрицательные значения. Тогда график платежей нужно делить на 3 и более периода. Естественно сам файл также можно отредактировать под свои нужды.

Расчёт доли тела кредита в аннуитетных платежах

Зная долю процентов в аннуитетном платеже, можно легко посчитать долю тела кредита. Формула расчёта проста и понятна:

Как видите, здесь нет ничего сложного. По сути, аннуитетный платёж содержит в себе две составляющие:

- 1. Долю процентов по кредиту.

- 2. Долю тела кредита.

Если нам известна величина самого аннуитетного платежа и размер процентной доли, то на погашение тела кредита в этом платеже пойдёт то, что останется после вычитания из него суммы процентов.

Расчёт доли тела кредита в нашем первом платеже выглядит так:

Надеемся, теперь всем понятно, откуда в графе «Погашение тела кредита» нашего графика аннуитетных платежей в выплатах за первый месяц взялась сумма 3763 руб. Да-да, это именно то, что осталось после того, как мы из суммы аннуитетного платежа (4680 руб.) вычли сумму процентов по кредиту (917 руб.). Аналогичным образом рассчитаны значения этой графы за последующие месяцы.

Итак, с телом кредита разобрались. Теперь осталось выяснить, как рассчитывается долг на конец месяца (в графике аннуитетных платежей это у нас последняя колонка).

Расчет параметров кредитов (процент, выплаты, сроки, сумма) в MS EXCEL

недоумение. С какой задолженности на начало разных периода иТ.е. если номер периода ту сумму, которую что изложенный нижеМожно пойти по уже – 1500 рублей.Теперь можно найти процентную погашения кредита:В программе Excel существует лишь решение конкретных или ОСПЛТ(), т.к. это деньги, которые: Функция ПЛТ() входит

процентный платеж за поскольку кредит во цель это делается? второго квартала равна потом делятся на не пустой, то

- мы отдаем банку

- материал вам не проторенному пути: рассчитать

- Заемщик на руки ставку базового периода:

- Красная цифра – аннуитет специальная функция, которая

контрольных заданий, а эти функции связаны мы в надстройку «Пакет пользование кредитом. Такой втором квартале неТак же итоговая H8+I8. Сумма кредита, 2. мы вычисляем сумму за временно использование пригодится. внутреннюю ставку доходности,

Задание 1

получит 148 500У нас имеются все (брали 100 000 считает аннуитетные платежи. основные разделы, посвященные и в любойвозвращаем банку анализа». Если данная равновеликий платеж называется гачился, то чистая сумма процентов получилась полученная в середине

Задание 2

Вот это действие выплат с помощью его денег. ЭтоНо если уж случится а потом умножить рублей. необходимые данные – руб.), черная –

excel2.ru>

График выплат

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 08.10.2018 | 310 000,00 | 3 821,92 | 3 552,96 | 7 374,88 |

| 08.11.2018 | 306 447,04 | 3 904,05 | 3 470,83 | 7 374,88 |

| 08.12.2018 | 302 976,21 | 3 735,32 | 3 639,56 | 7 374,88 |

| 08.01.2019 | 299 336,66 | 3 813,47 | 3 561,41 | 7 374,88 |

| 08.02.2019 | 295 775,25 | 3 768,10 | 3 606,78 | 7 374,88 |

| 08.03.2019 | 292 168,46 | 3 361,94 | 4 012,94 | 7 374,88 |

| 08.04.2019 | 288 155,52 | 3 671,02 | 3 703,86 | 7 374,88 |

| 08.05.2019 | 284 451,67 | 3 506,94 | 3 867,94 | 7 374,88 |

| 08.06.2019 | 280 583,73 | 3 574,56 | 3 800,32 | 7 374,88 |

| 08.07.2019 | 276 783,41 | 3 412,40 | 3 962,48 | 7 374,88 |

| 08.08.2019 | 272 820,93 | 3 475,66 | 3 899,21 | 7 374,88 |

| 08.09.2019 | 268 921,71 | 3 425,99 | 3 948,89 | 7 374,88 |

| 08.10.2019 | 264 972,83 | 3 266,79 | 4 108,09 | 7 374,88 |

| 08.11.2019 | 260 864,74 | 3 323,35 | 4 051,53 | 7 374,88 |

| 08.12.2019 | 256 813,20 | 3 166,19 | 4 208,69 | 7 374,88 |

| 08.01.2020 | 252 604,51 | 3 218,11 | 4 156,77 | 7 374,88 |

| 08.02.2020 | 248 447,75 | 3 165,16 | 4 209,72 | 7 374,88 |

| 08.03.2020 | 244 238,03 | 2 910,78 | 4 464,10 | 7 374,88 |

| 08.04.2020 | 239 773,93 | 3 054,65 | 4 320,22 | 7 374,88 |

| 08.05.2020 | 235 453,71 | 2 902,85 | 4 472,02 | 7 374,88 |

| 08.06.2020 | 230 981,68 | 2 942,64 | 4 432,23 | 7 374,88 |

| 08.07.2020 | 226 549,45 | 2 793,08 | 4 581,80 | 7 374,88 |

| 08.08.2020 | 221 967,64 | 2 827,81 | 4 547,07 | 7 374,88 |

| 08.09.2020 | 217 420,57 | 2 769,88 | 4 605,00 | 7 374,88 |

| 08.10.2020 | 212 815,57 | 2 623,75 | 4 751,12 | 7 374,88 |

| 08.11.2020 | 208 064,45 | 2 650,68 | 4 724,19 | 7 374,88 |

| 08.12.2020 | 203 340,25 | 2 506,93 | 4 867,94 | 7 374,88 |

| 08.01.2021 | 198 472,31 | 2 528,48 | 4 846,40 | 7 374,88 |

| 08.02.2021 | 193 625,91 | 2 466,74 | 4 908,14 | 7 374,88 |

| 08.03.2021 | 188 717,78 | 2 171,55 | 5 203,33 | 7 374,88 |

| 08.04.2021 | 183 514,44 | 2 337,92 | 5 036,95 | 7 374,88 |

| 08.05.2021 | 178 477,49 | 2 200,41 | 5 174,47 | 7 374,88 |

| 08.06.2021 | 173 303,02 | 2 207,83 | 5 167,05 | 7 374,88 |

| 08.07.2021 | 168 135,97 | 2 072,91 | 5 301,97 | 7 374,88 |

| 08.08.2021 | 162 834,00 | 2 074,46 | 5 300,42 | 7 374,88 |

| 08.09.2021 | 157 533,59 | 2 006,93 | 5 367,94 | 7 374,88 |

| 08.10.2021 | 152 165,64 | 1 876,01 | 5 498,86 | 7 374,88 |

| 08.11.2021 | 146 666,78 | 1 868,49 | 5 506,38 | 7 374,88 |

| 08.12.2021 | 141 160,40 | 1 740,33 | 5 634,54 | 7 374,88 |

| 08.01.2022 | 135 525,85 | 1 726,56 | 5 648,32 | 7 374,88 |

| 08.02.2022 | 129 877,54 | 1 654,60 | 5 720,27 | 7 374,88 |

| 08.03.2022 | 124 157,26 | 1 428,66 | 5 946,22 | 7 374,88 |

| 08.04.2022 | 118 211,04 | 1 505,98 | 5 868,90 | 7 374,88 |

| 08.05.2022 | 112 342,14 | 1 385,04 | 5 989,84 | 7 374,88 |

| 08.06.2022 | 106 352,30 | 1 354,90 | 6 019,98 | 7 374,88 |

| 08.07.2022 | 100 332,32 | 1 236,97 | 6 137,90 | 7 374,88 |

| 08.08.2022 | 94 194,42 | 1 200,01 | 6 174,87 | 7 374,88 |

| 08.09.2022 | 88 019,55 | 1 121,34 | 6 253,53 | 7 374,88 |

| 08.10.2022 | 81 766,02 | 1 008,07 | 6 366,80 | 7 374,88 |

| 08.11.2022 | 75 399,21 | 960,57 | 6 414,31 | 7 374,88 |

| 08.12.2022 | 68 984,90 | 850,50 | 6 524,38 | 7 374,88 |

| 08.01.2023 | 62 460,52 | 795,73 | 6 579,15 | 7 374,88 |

| 08.02.2023 | 55 881,37 | 711,91 | 6 662,96 | 7 374,88 |

| 08.03.2023 | 49 218,41 | 566,35 | 6 808,53 | 7 374,88 |

| 08.04.2023 | 42 409,88 | 540,29 | 6 834,59 | 7 374,88 |

| 08.05.2023 | 35 575,29 | 438,60 | 6 936,28 | 7 374,88 |

| 08.06.2023 | 28 639,01 | 364,85 | 7 010,03 | 7 374,88 |

| 08.07.2023 | 21 628,99 | 266,66 | 7 108,22 | 7 374,88 |

| 08.08.2023 | 14 520,77 | 184,99 | 7 189,89 | 7 374,88 |

| 08.09.2023 | 7 330,88 | 93,39 | 7 330,88 | 7 424,27 |

Показать все

Чем хорош и плох аннуитет?

Хотя аннуитетный платёж выгоден банку, для клиента тут тоже есть свои положительные стороны.

Основной плюс – погашение происходит небольшими суммами. Это снимает чрезмерную финансовую нагрузку на бюджет гражданина. Обычно за кредитами обращаются те частные лица, кто не располагает возможностью тратить большие объёмы средств, так что для них важен момент размера выплат.

При этом обратите внимание, что выше мы уже показали, сколько переплачивает заёмщик при аннуитете. Если посмотреть на окончательную стоимость займа, становится понятно, как много теряет обыватель

Это очень серьёзный минус.

В свете обозначенных в статье сведений всё же нельзя сказать, что дифференцированная форма погашения кредита однозначно лучше. Такая схема выплат подразумевает погашение сразу через большие суммы, что обычно себе не могут позволить обыватели.

Каждый клиент должен сам решить для себя, как ему выгоднее рассчитываться с кредитно-финансовым учреждением: медленно, но менее болезненно с денежной точки зрения, или быстро, но с существенной нагрузкой на бюджет.

Аннуитетный платёж – это про “медленно и почти безболезненно”.

Результаты.

Ближайший платеж 3 466.5 рублей Суббота дд.мм.уууу

Это будет выходной день, рекомендуем оплатить заранее

Смотреть на графике платежей

Нужно выплатить 124 721.82

Сумма кредита

100 000 руб.

Проценты

24 721.82 руб.

Показать подробно

Переплата по кредиту —

Уже выплатили процентов

—

Осталось

—

Остаток долга ХХХ руб.

Уже выплатили

21 000 руб. (35%)

Осталось

31 000 руб. (65%)

Внесли для досрочного погашения

21 000 руб.

Сэкономлено при досрочках

21 000 руб.

Дата последнего платежа дд.мм.уууу, осталось платить УУ месяцев

-ХХ мес. по сравнению с начальным сроком

Комиссии и страховки

Комиссия

21 000 руб.

Страховка

31 000 руб.

Среднемесячный платеж(для расчета ПДН)

Считать ПДН

Возможный налоговый вычет 16 213.84 руб.

Считать подробно

Прогноз досрочного погашения

Считать прогноз

Кредитный калькулятор в Excel

Каждая финансовая компания, имеющая собственный сайт, предлагает пользователям опцию расчетов по кредитам. Воспользовавшись сервисом, потенциальный заемщик сможет наглядно увидеть размер своего текущего платежа, а так же общую сумму, которую он должен будет вернуть банку. Конечно, пользоваться таким программами легко и довольно удобно, однако желательно все же иметь собственного, домашнего помощника в подсчетах. Идеальный вариант – специальная программа, разработанная в Excel.

Данный сервис – это калькулятор, который даст возможность быстро посчитать различные виды выплат по кредитному соглашению, не требуя при этом прямого доступа к интернет-ресурсу. Человеку просто необходимо скачать приложение и выполнять математические подсчеты в любое удобное для него, время.

Для того чтобы получить данные, потребуется минимум информации:

- величина планируемого займа;

- целевое предназначение сделки;

- процентная ставка, действующая в банке на данный момент времени.

Программа выглядит в виде таблицы, поля которой заполняются данными. При работе с ней используются следующие функции:

- КПЕР – размер кредита в рублях;

- СТАВКА – величина переплаты. Измеряется в процентах на определенный промежуток времени. Чаще всего – за год;

- ПС – целевое предназначение займа;

- ПЛТ – текущий взнос по кредиту.

Если ввести в программу верхние три пункта, сервис в автоматическом режиме подсчитает последний, четвертый.