Прямые и косвенные налоги

Содержание:

- Кому не надо платить НДС

- Отличие прямых и косвенных налогов

- Что такое косвенные налоги?

- Плюсы и минусы ПН и КН

- Акцизы

- Их особенности как инструмента развития экономики

- Прямые налоги

- Таможенные пошлины

- Прямое и косвенное налогообложение: пути к идеальной экономической системе

- Косвенные налоги прямые налоги примеры и характеристика на 2016 год

- Для чего нужны налоги?

- налоги и их сущность. прямые и косвенные налоги.

- Что такое косвенные налоги?

Кому не надо платить НДС

Есть, безусловно, виды бизнеса, где не платят косвенные налоги в рамках исчисленного НДС. Это, прежде всего, любые компании-экспортеры. Это фирмы, оказывающие услуги по перевозке пассажиров. К таким субъектам относятся компании, оказывающие услуги в сфере ЖКХ. Это фирмы, оказывающие некоторые виды финансовых услуг. НДС не должны платить компании, реализующие продукцию собственного выпуска (в основном категории общепита). Данный вид налога не обязаны перечислять в казну образовательные, исследовательские, опытно-конструкторские, научные организации (получающие финансирование из государственного бюджета), учреждения культуры, медицинские организации.

Особенность применения НДС в России — в том, что перечень типов товаров (сервисов, работ), освобождаемых от уплаты данного вида налога, утверждается на общефедеральном уровне. В регионах и муниципалитетах нельзя применять свои правила, касающиеся этой сферы.

Отличие прямых и косвенных налогов

Оба вида являются налоговыми обязательствами. Различия представлены в таблице.

| Критерий | Налог | |

| Прямой | Косвенный | |

| Кто выступает налогоплательщиком? | ФЛ, ЮЛ | Потребитель, приобретающий продукцию, произведенную ФЛ или ЮЛ. |

| Как происходят взаимоотношения с государством? | Выплата производятся непосредственно государству. | Начисление налогов происходит через посредников, которыми являются владельцы организаций или производители. |

| Что является объектом налогообложения? | Все имущество налогоплательщика (недвижимость, транспорт), его доходы, категории полезных ископаемых. | Предназначенные к реализации произведенные товары, оказанные услуги, выполненные работы. |

| Что влияет на величину налога? | Величина дохода, получаемого от разного рода деятельности, сложившееся материальное положение и пр. | Цена за произведенные товары или оказанные услуги, тарифные ставки, категории и пр. |

| Как зависят от финансовой деятельности? | Прямая зависимость | Отсутствие зависимости |

| Как осуществляется расчет? | Сложный, предполагает разделение на несколько категорий. | Простой, осуществляется с помощью специальных формул. |

| Как происходит участие в формировании цены? | Цена зависит от конкретного производства. | Влияют на снижение или увеличение стоимости товаров, услуг, работ. |

| Какова степень открытости? | Открытые платежи | Закрытые платежи, потребители не имеют представления о величине налогов, уплачиваемых в государственную казну. |

Основу налоговой системы государства составляет показатель соотношения двух типов сборов. С точки зрения оптимального соотношения, необходимо, чтобы их доли были равноценными. Тогда все участники не будут ущемлены, независимо от происходящих изменений

Помимо того, что размер налогов должен соответствовать уровню дохода каждого участника, необходимо принимать во внимание и развитость страны с экономической точки зрения, а также учитывать все потребности, являющиеся актуальными в конкретном временном периоде

Следует отметить, что налоговые сборы, которые подлежали уплате физическими лицами за 2016-2017 гг. меньше, чем для предприятий. Косвенные налоги почти в два раза превышают прямые. Такой отличительный признак характерен только для экономически развитых стран.

Что такое косвенные налоги?

В свою очередь, косвенные налоги — те, которые налогоплательщик может в установленном законом порядке:

- предъявить к фактической уплате иным лицам (оставаясь при этом де-юре плательщиком соответствующих налогов);

- выполняя функции плательщика, применять различные законные способы сведения к нулю либо к минимуму налоговой нагрузки по косвенному налогу.

Исторически сложилось так (и это было закреплено в российской правовой системе), что основными косвенными налогами стали (п. 2 приложения № 18 к договору о ЕАЭС от 29.05.2014):

Объект налогообложения по нему — реализация товаров и услуг (в общем случае).

НДС платится, если от необходимости его начисления российский хозяйствующий субъект не освобожден законом — например, если он не работает на УСН или том же ЕНВД.

НДС начисляется в процентах от стоимости товара. Конкретный размер налога зависит от разновидности продаваемого изделия. Значения НДС в России: 18%, 10% и 0%.

- Акцизы.

Акциз представляет собой, как правило, фиксированный налог, размер которого устанавливается законом исходя из конкретного типа товара. За алкогольную продукцию акциз один, за бензин и табак — другой.

Таким образом, косвенные налоги взимаются не за результат транзакции (прибыль, получение чего-либо в собственность, получение статуса), а фактически за саму транзакцию. Точнее — начисляются на налоговую базу, представленную тем или иным элементом транзакции. В данном случае — стоимостью товара (когда платится НДС) или фактом его продажи (когда платится акциз).

Плюсы и минусы ПН и КН

Сегодня в России ведется направление к переходу на смешанную модель, где соотношение этих двух типов сборов будет практически уравнено

Сегодня в России ведется направление к переходу на смешанную модель, где соотношение этих двух типов сборов будет практически уравнено

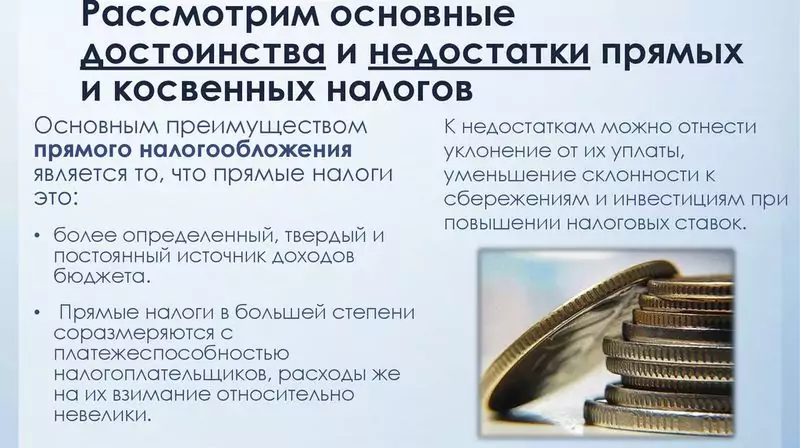

Обе категории налоговых платежей имеют как достоинства, так и недостатки. Легче будет ориентироваться, если эту информацию привести в таблице:

| Характеристики | Прямые налоги | Косвенные налоги |

| Достоинства |

обеспечивают социальное постоянство |

|

| Недостатки |

|

Сегодня в России ведется направление к переходу на смешанную налоговую модель, где соотношение этих двух типов сборов будет практически уравнено. Таким образом удастся сгладить налоговую нагрузку, исключая зависимость государственного бюджета от определенной разновидности налогов. Но пока прямые обязательные платежи от физлиц преобладают над теми, что уплачиваются организациями. А вот доля косвенных налогов в общем объеме выше где-то в 2 раза.

Акцизы

Какие еще виды косвенных налогов важны для государства? К таковым можно отнести акцизы. Это налоги, которые обязательно включаются в стоимость товаров, определяемых особым перечнем. Подобно тому, как это происходит с НДС, фактически плательщиком сборов в рамках акцизов является покупатель товара. Главная особенность данного типа косвенных налогов — он характерен только для производственной сферы. В некоторых случаях акцизы могут применяться и в отношении торговой деятельности (например, в тех случаях, когда подакцизный товар ввозится на территорию России с целью последующей продажи с наценкой).

Их особенности как инструмента развития экономики

Еще не так давно косвенные налоги рассматривались только как явление отрицательное. Однако характеризовать их только в качестве финансовой нагрузки на население не имеет смысла, поскольку таковыми являются любые сборы. Можно говорить только о разумности их использования с точки зрения влияния на социальное положение граждан, их способность выполнять функцию наполнения бюджета.

Еще не так давно косвенные налоги рассматривались только как явление отрицательное. Однако характеризовать их только в качестве финансовой нагрузки на население не имеет смысла, поскольку таковыми являются любые сборы. Можно говорить только о разумности их использования с точки зрения влияния на социальное положение граждан, их способность выполнять функцию наполнения бюджета.

Преимущество данных налогов связано с их значением в образовании бюджета. Однако они могут стать эффективным рычагом управления экономикой с целью достичь определенных финансовых результатов.

Это связано со следующими их особенностями:

- Быстрый сбор, поступление в бюджет. Непосредственно после осуществления продаж НДС и акцизы выплачиваются и способствуют наполнению казны, что дает средства для расходной части бюджета.

- Поскольку этими налогами охватывается основная часть товарного оборота продукции и услуг, то наиболее вероятно их поступление в полном объеме. Остановка же процесса реализации нереальна, как и остановка самой жизни. Прибыль же организацией может быть вовсе не получена или искусно занижена.

- Реализация товаров и услуг по территориальному признаку более или менее равномерна. Это позволяет в значительной степени нивелировать перекосы в региональном распределении доходной составляющей бюджета. Обеспечение равномерного развития всех областей в мировой истории еще не удавалось никому, следовательно, использование непрямых налоговых поступлений является определенной подушкой безопасности для региональных бюджетов.

- Они способны оказывать серьезное влияние на государство. Их назначение состоит в обеспечении потребностей инфраструктурного развития региона с целью поднятия покупательной способности населения, что будет приводить к росту налоговой базы.

- Они оказывают влияние на население. Умело используя преимущества данных платежей в бюджет, можно воздействовать на структуру потребления (как следствие – производства) в конкретном регионе, стимулируя производство одних товаров при сдерживании других направлений.

Прямые налоги

С чего может взиматься прямой налог:

- С общей прибыли налогоплательщика;

- С имущества налогоплательщика в момент приобретения или за какой-то определенный период.

Объектом налогообложения могут быть:

- Сумма налогооблагаемого дохода плательщика – сюда входят, например, зарплаты сотрудникам, прибыль юридического лица, т.е. проценты от различных операций;

- Общая стоимость имущества – участки земли, движимые и недвижимые объекты, ценные бумаги.

Перечень таких уплат для физических и юридических лиц различен. Например, для физических лиц предметом для начисления прямых налогов могут являться:

- Полученная прибыль;

- Имущество;

- Автотранспорт;

- Участки земли;

- Водные ресурсы.

А если рассмотреть все более подробно, то получится:

- Подоходный налог физическое лицо уплачивает в местный или региональный бюджет. Расчет суммы происходит по специальной формуле, по которой величина выплат государству составляет 15-35% от полученного дохода;

- На имущество – начисляется исходя из стоимости объектов недвижимости и относится к местным налогам;

- Транспортный – удерживается со счастливых обладателей автотранспорта и уплачивается в местный бюджет;

- Земельный взимается, если вы являетесь обладателем какой-либо собственности в виде надела земли, а сумма отчислений зависит от стоимости объекта в кадастре и уплачивается в местный бюджет;

- Налог на водные объекты платит пользователь акватории и водозабора, деньги идут в федеральный бюджет.

Прямые налоги для юридических лиц

Перечень прямых налогов юридических лиц немного обширнее. У юридических лиц (фирм, предприятий) они взимаются с:

- Прибыли;

- Имущества;

- Транспорта;

- Земли;

- Игорного бизнеса;

- Водных ресурсов;

- Добычи полезных ископаемых;

- Доходов работников.

Здесь также можно подробнее рассмотреть механизм исчисления каждого из этих видов отчислений:

- Налог на прибыль составляет 20% от итоговой финансовой деятельности и зависит от соотношения доходов и расходов за определенное время. Действует он в отношении всех юридических лиц: и местных, и иностранных, ведущих деятельность с применением классической налоговой системы;

- Имущественный – начисляется от среднегодовой стоимости всего движимого и недвижимого имущества, которое числится на балансе юридического лица (для расчетов применяется стоимость объектов по кадастру). Этот налог относится к региональным;

- Автотранспортный – удерживается с организаций – владельцев автотранспорта. Деньги перечисляются в местный бюджет;

- Земельный – начисляется при наличии на балансе организации земляных наделов. Размер отчислений зависит от кадастровой стоимости надела. Деньги перечисляются в местный бюджет;

- Налог на игорный бизнес относится только к владельцам казино, букмекерским конторам, тотализаторам, залам с игровыми автоматами. Этот налог относится к региональным;

- Налог на водные ресурсы должен платить в федеральный бюджет пользователь акватории или водозабора;

- Налог на добычу полезных ископаемых считают на основе их стоимостного показателя. Деньги платятся в федеральный бюджет;

- Удержание с доходов физических лиц происходит с сумм, получаемых работниками. Деньги поступают в местные и региональные бюджеты. Ставка зависит от характера дохода (от 15 до 35%).

Налог с полученного дохода и с предполагаемого

Прямые налоги подразделяются еще на две большие группы:

- С полученного дохода;

- С предполагаемого.

В первом случаем объектом для начисления выступает полученный доход, тот, который уже получили. Примером могут служить:

- Налогооблагаемая сумма прибыли налогоплательщика;

- Налогооблагаемая стоимость имущества.

Во втором случае не все так однозначно. Здесь взимается оплата за предполагаемую прибыль, т.е. получить прибыль предполагается, но не означает, что она будет получена. Сюда можно отнести такие категории налогов:

- На недвижимость;

- На автотранспорт;

- На добычу полезных ископаемых.

Особенностью прямых налогов является то, что бремя их выплат полностью ложится на налогоплательщика. Желание платить меньшую сумму часто заставляет, нечистых на руку, людей искать всевозможные «лазейки» для сокрытия прибыли, декларировать меньшие суммы, скрывать наличие имущества или оценивать его дешевле, чем фактическая стоимость. Из-за этого прибыль государству по прямым налогам, как правило, меньше.

Таможенные пошлины

Таможенные пошлины — косвенные налоги (сборы, платежи) на импорте, экспорте и транзитных товарах, поступающих в доход государственного бюджета; наложены таможенными управлениями этой страны в случае ввоза товаров на ее таможенной территории или ее экспорте от этой территории по ставкам, предоставленным в таможенном тарифе, и составное условие такого импорта или экспорта.

Функция набора таможенных пошлин в Российской Федерации назначена на федеральную таможенную службу.

Курсы таможенных пошлин установлены в Таможенном тарифе Российской Федерации и зависят от типа товаров (на классификации номенклатуры товаров, подвергающихся внешней торговле), страны происхождения, и также условия, определяющие применение специальных типов пошлин.

В зависимости от направления товаров распределите:

- Импорт (импорт) пошлины — самое широко распространенное и в мировой практике, и в России тип пошлин;

- Экспортные (экспортные) пошлины — встречают намного менее часто импорт в России, это применено к основным товарам (например, масла). ВТО требует полную отмену таких пошлин;

- Пошлины транзита — в Российской Федерации установлены теперь, нулевые пошлины транзита, в мире также почти не используются.

В России дифференцируемый таможенный тариф, в случае которого ставки импортных пошлин зависят от страны работ происхождения товаров:

Процентные ставки применены к товарам, прибывающим из стран, которые торгуются, и политические отношения с Россией предоставляют режим наибольшего благоприятствования (почти все страны, поддерживающие внешнюю торговлю с Россией), и составляют 100% от указанного в Таможенном тарифе;

Если торговля и политические отношения не предоставляют такой способ, максимальные ставки таможенных пошлин, составляющих 200% от указанного в Таможенном тарифе, применены;

Ставки ввозных таможенных пошлин относились к товарам, прибывающим из стран, торговля и политические отношения, которыми предоставляют способу страны, пользующейся статусом наибольшего благоприятствования, за исключением случаев, когда таможенное управление нашло признаки факта, что страна происхождения товаров является страной, торговлей и политическими отношениями, которыми не предоставляют способу страны, пользующейся статусом наибольшего благоприятствования, применены к товарам, какая страна происхождения не установлена, или обеспечивающий платеж таможенных пошлин по указанным ставкам предоставлен.

Мы коротко рассмотрели значение термина косвенный налог, таможенные пошлины, отличия от прямого налога, российские косвенные налоги, типы косвенных налогов, как взимается косвенный налог, история. Оставляйте свои комментарии или дополнения к материалу.

Прямое и косвенное налогообложение: пути к идеальной экономической системе

Для эффективной работы системы налогообложения нужно определить идеальное соотношение прямых и косвенных налогов. Именно их долевое распределение позволяет узнать о том, какими методами формируется бюджет государства – фискальными или регулирующими.

Сегодня в мире существует несколько схем налогообложения:

- англосаксонская – преимущество отдается прямым налогам, которые собираются с физических лиц (Великобритания, Австралия, Канада и др.);

- евроконтинентальная – большая доля косвенных сборов, отчисления в большей части случаев идут на социальные выплаты;

- латиноамериканская – преобладание косвенных налогов, которое объясняется высоким уровнем инфляции;

- смешанная модель – сочетание черт разных схем выбирается для того, чтобы снизить зависимость бюджета от какого-то определенного вида налогов.

Оплата косвенных налогов

На данном этапе развития РФ сочетает в себе черты евроконтинентальной и латиноамериканской схемы.

Модель, функционирующая в стране связывается с уровнем развития экономики. Прямые налоги могут успешно функционировать только в стране с высоким социально-экономическим развитием. У налогоплательщика должен быть хороший стабильный уровень дохода и недвижимость. Косвенные налоги взимаются автоматически и не зависят от уровня жизни.

Заключение

Косвенные налоги в современном мире существуют в виде надбавки к цене на товар или услуги. Де-факто платит их покупатель продукции. Производитель же отчисляет полученную с продаж сумму в бюджет государства. Самые распространенные виды косвенных налогов – НДС, акцизные сборы и таможенная пошлина.

НДС (или налог на добавочную стоимость) устанавливается почти на все группы товаров и услуг. Его основная функция – фискальная. Акцизные сборы являются не только средством пополнения государственного бюджета, но и регулятором экономики.

Таможенная пошлина устанавливается на импорт, экспорт и транзит. Часто процентная ставка зависит от межгосударственных отношений.

Косвенные налоги имеют ряд плюсов и минусов. Исходя из разных точек зрения трактуется их «невидимость», удобство и механизм поступления в бюджет.

https://youtube.com/watch?v=e601d0Tj4Fw

Несмотря на это, в большей части стран мира косвенные налоги преобладают над прямыми. Эта тенденция зависит как от социально-экономического уровня страны (в развивающихся государствах прямое налогообложение не будет эффективным), так и от политического режима.

Косвенные налоги прямые налоги примеры и характеристика на 2016 год

Отличие косвенных налогов от прямых в принципе обложения — плательщиком прямых является сам налогоплательщик (юридическое лицо (предприятие), или гражданин) а вот плательщиком косвенных, в сущности, выступает покупатель, потому что он выплачивает их в составе надбавок к цене на определенные товары или услуги, продавец же выступает посредником между покупателем и государством, собирая их и перечисляя в его пользу. Величина суммы их взимания не связана с величиной доходов, или стоимостью имущества налогоплательщика.

Главное в системе налогообложения – добиться экономически грамотного соотношения прямых и косвенных налогов. Примером прямого сбора является подушная подать, которая была обязательна для уплаты, ее платило податное сословие. Данный прямой налог, отмененный в 1886 году, которым назывался сбор, взимаемый с мужского населения в казну, действовал с 1724г., был введен в российской империи при Петре. На всем протяжении действия подушной подати ее величина много раз поднималась и снижалась, нагрузку с этого прямого побора пытались перекладывать на косвенные (соль и вино).

Во Франции, например, в период феодализма прямые сборы составляли до 40% от урожая.

Если говорить о делении понятий, то по видам государственные налоговые платежи делятся на прямые и непрямые(косвенные). Прямые подразделяются на: • Реальные – уплачиваются с учетом действительности; • Личные – взимаются с реально полученного дохода; По распределению между бюджетами они классифицируются на местные, региональные и федеральные. Косвенные делятся на: • таможенные пошлины; • универсальные;

• индивидуальные.

К данным видам налогов относятся какие?

К прямым налогам относятся следующие из приведенных ниже: • земельный; • водный; • на доход физических лиц(подоходный); • на транспорт(транспортный); • на игорный бизнес; • взносы в ФСС с фонда заработной платы; • на имущество (собственность) организаций и жилье; • сбор с продаж; • ндпи; • на сделки с недвижимостью; • на вмененный доход; • на дарение; • на наследство. К косвенным: • НДС (федеральный налог); • акциз; • госпошлина; • отраслевые сборы;

• лицензии;

Для налоговой базы по данному сбору его плательщики учитывают косвенные налоги и прямые налоги (статья 252 НК). В число первых входят: • амортизация ОС, задействованных в производстве; • взносы на зарплату; • заработная плата;

• материальные расходы на покупку непосредственно материалов и сырья для производства.

Принцип обложения

Есть четыре основных принципа налогообложения: • принцип экономии, или рационализации системы налогообложения; • принцип удобности. Сбор должен изыматься непосредственно во время, удобное для плательщика; • принцип определенности. т.е. сроки и суммы платежей заранее должны быть известны их плательщикам; • принцип справедливости. Налогообложение должно производиться соразмерно с доходами граждан. Для стран с рыночной экономикой характерны сходства. В приведенном списке указаны черты сходства: • по статистике, более 90% поступлений в бюджет приходится на 10 основных налогов;

• механизм свободной конкуренции.

Как классифицируются

В зависимости от особенности отражения в системе бухгалтерского учета, сборы подразделяются на: • платящиеся за счет прибыли (чистой), указанной в декларации; • которые относят на фин. результаты; • относимые на затраты производства; • включающиеся в цену продукции.

Платежи в бюджет можно классифицировать и по другим критериям, с какой точки зрения посмотреть. По этому вопросу написаны миллиарды рефератов, контрольных работ, шпаргалок, разработаны миллионы таблиц, структур и схем.

Транспортный налог — прямой или косвенный налог

Деление понятий. Налоги делятся на прямые косвенные и федеральные. Проведено множество работ по их классификации. Транспортный платеж является прямым, взимается с владельцев транспортных средств, по определенным ставкам, которые зависят от группы, к которой относится транспорт.

Платежи в казну когда производятся

Для уплаты каждого сбора существуют свои сроки. Для федеральных платежей их устанавливает федеральный закон, для местных и региональных – соответственно местное и региональное законодательство. Т.к. платеж за транспорт – местный, соответственно, в разных местах России сроки будут разными.

В бухгалтерском учете как отразить

В бух. учете сбор за транспорт отражается на 68 счете баланса.

Если у Вас есть вопросы, проконсультируйтесь у юриста

- +7 (499) 577-01-78 — Москва и обл.;

- +7 (812) 467-38-97 — Санкт-Петербург и обл.;

- +7 (800) 707-31-40 — все регионы РФ.

Для чего нужны налоги?

Они нужны для осуществления следующих функций:

- обеспечение систем здравоохранения и образования;

- для прогрессивного развития науки, культуры, искусства;

- для обеспечения верховенства права и порядка (обеспечение работы судебной и право исполнительной систем);

- для поддержки мер социальной справедливости и поддержки малоимущих;

- для необходимого перераспределения капитала между отраслями, социальными группами общества;

- поддержка обороноспособности страны за счет создания и содержания силовых структур (армия, полиция, спецслужбы и др.), а также оборонного производственного комплекса;

- содержание государственного аппарата управления.

налоги и их сущность. прямые и косвенные налоги.

Например, предприятие (субъект налогообложения) реализует товар (объект налогообложения) и уплачивает с него НДС. Но при этом этот же НДС включается в цену товара, которую платит предприятию покупатель. То есть, несмотря на то, что налог заплатило предприятие, косвенно он перекладывается на его клиентов.

Фактически косвенные налоги представляют собой некую надбавку к стоимости товара или услуги, которая ложится на плечи потребителя. Косвенные налоги можно разделить на 4 группы: Группа 1. Универсальные налоги. Сюда относятся надбавки, которые включаются в стоимость всех товаров и услуг (возможно, за некоторыми исключениями).

Самым типичным (и во многих странах единственным) примером универсального косвенного налога является налог на добавленную стоимость (НДС). Этот же налог традиционно является самым проблемным и спорным: вокруг него постоянно возникают различные дискуссии и прения.Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Налогии их сущность

Духовныелица освобождаются от уплаты налогов.

Взиманиеналогов регулируется налоговымзаконодательством(см.налоговоеправо).Совокупность установленных налогов, атакже принципов,формиметодових установления, изменения, отмены,взимания и контроля образуютналоговуюсистемугосударства.

Подналогом понимается принудительноеизымание государственными налоговымиструктурами с физических и юридическихлиц, необходимое для осуществлениягосударством своих функций[

Налогне является начальной формой аккумуляцииденежных средств бюджетом.

Существоваломного видов поступлений в казну: даньс побежденных; контрибуции; домены -государственные имущества, приносящиедоход (земля, леса, вещные права, капиталы);регалии – промысловые источники доходамонопольного характера (казенныефабрики; железная дорога; таможенная,судебная, монетная и другие регалии);пошлины с вывоза и ввоза. Введение женалогов предполагает более высокийуровень развития правосознания иэкономики.

Прямые и косвенные

Ко́свенныйнало́г —налогна товары и услуги, устанавливаемый ввиде надбавки кценеилитарифу,в отличие отпрямыхналогов, определяемыхдоходомналогоплательщика.

]Основныевиды косвенных налогов

- Акциз— вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие оттаможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённыеуслуги.

- Налог на добавленную стоимость— вид косвенного налога; форма изъятия вбюджетчастидобавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

- Таможенная пошлина— вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

- Экологический налог— вид косвенного налога, связанный сохраной окружающей среды.

Прямо́йнало́г —налог,который взимается государствомнепосредственно с доходов или имуществаналогоплательщика.

Применительно к прямому налогу юридическиеи фактические налогоплательщикисовпадают. Фактический плательщик —получатель налогооблагаемого дохода,владелец налогооблагаемого имущества.

Прямые налоги представляют собойисторически наиболее раннюю формуналогообложения.

Прямыеналоги делятся на реальныеиличныеналоги.

Прямые налоги устанавливаютсянепосредственно на доход и имущество.Между субъектом и государством существуетпрямая связь: налогоплательщик сразучувствует налоговый гнет.

Отличительнаяособенность данного налога — относительносложный расчет его суммы. Прямые налоги— налог на прибыль; налог на имущество;налог на доходы физического лица. Налогна прибыль — налогом облагается прибыль,полученная налогоплательщиком.

Налогна имущество организаций — облагаетсяналогом движимое, недвижимое имущество,учитываемое на балансе в качествеобъектов ОС.

Объектомпрямого налога являются доход (заработнаяплата, прибыль, процент, рента и т.п.) истоимость имущества (земля, дом, ценныебумаги и т.п.) налогоплательщика, которыйодновременно выступает и сборщиком, иконечным плательщиком налога.

Что такое косвенные налоги?

Все налоги разделяют на две большие группы – прямые и косвенные. По какому принципу происходит это разделение? В основе классификации лежат такие признаки:

- время, в которое начисляется и уплачивается налог;

- взаимосвязь субъекта и объекта налогообложения.

Что такое косвенные налоги?

Прямые налоги платит то же лицо (физическое или юридическое), которое является собственником объекта налогообложения. Например, частный предприниматель (здесь он выступает субъектом налогообложения) за месяц получил определенную прибыль с продаж (объект). Теперь он должен заплатить с этой прибыли установленную законодательством сумму. Прямые налоги взимаются и с недвижимости.

Косвенные налоги также взимаются с налогоплательщика, но с одной существенной особенностью: они фактически оплачиваются другим лицом. Например, фабрика (субъект) производит канцелярские товары (объект) и продает их. Производитель уплачивает НДС с продажи канцтоваров, но эта сумма уже включена в цену, которую платит покупатель. Таким образом, де-факто косвенный налог платит не сам субъект налогообложения, а другое лицо.

Виды косвенных налогов:

- универсальные, которые включаются в стоимость любого товара или услуги (самый распространенный пример – НДС или налог на добавленную стоимость);

- индивидуальные, включенные в цену товаров или услуг особого типа (сюда относят акцизные сборы, налоги на покупку ювелирных украшений, на куплю-продажу недвижимости);

- фискальные монополии – платежи за получение документов, выдающихся только государством, то есть государство выступает монополистом в этой сфере (например, плата за получение лицензий и разрешений);

- таможенные пошлины, которые платят импортеры и экспортеры продукции (по сути они включены в стоимость товаров).