Валютный счёт в сбербанке

Содержание:

- О пакетах услуг ВЭД

- Порядок оформления расчетного счета в иностранной валюте

- Предложение Банка «Точка»

- Документы

- Виды счетов для физических лиц

- Мультивалютная карта

- Открытие и ведение валютных счетов

- «Кредит Европа-банк»

- Особенности валютных карты в банке «Открытие»

- Выбор банка для открытия валютного счета

- Общая характеристика

- Тарифы по валютному счёту ООО и ИП в Сбербанке

- Как открыть валютный счет

- Как поставить контракт на учёт?

- Зачем требуется

- Предложение Тинькофф Банка

- Как проходит валютный контроль в банке

- Пополнение

- Преимущества владельца валютного счета

- Разновидности банковских продуктов: условия и тарификация

О пакетах услуг ВЭД

Если вам нужно открыть валютный счет в банке для проведения регулярных сделок с зарубежными партнерами, лучше выбирать финансовую организацию, которая предоставляет именно пакет услуг. Это не просто проведение финансовы операций и стандартного валютного контроля. Дополнительно клиенты получают полноценную поддержку и помощь.

Например, Сбербанк предоставляет следующие услуги и сервисы:

- консультационная поддержка 20 часов в сутки. Общение с клиентом на английском, китайском и русском языках;

- минимизация клиентских рисков, своевременное их выявление и помощь в решении возникших проблем;

- индивидуальный курс для сделок от 100000 долларов;

- плюс 20 копеек к курсу для новых клиентов в течение 4 месяцев;

- бухгалтерское сопровождение валютных сделок;

- семинары и вебинары для менеджеров ВЭД клиентских компаний;

- консалтинговые услуги;

- сервис по возмещению НДС и пр.

Подобный перечень услуг для категории клиентов международного бизнеса есть в практически в каждом банке, который специализируется на услугах ВЭД. Цена за пакет услуг высокая, но зато клиент получает комплексную поддержку.

Порядок оформления расчетного счета в иностранной валюте

Открытие валютного счета в банке регламентировано внутренними правилами учреждения, составленными в соответствии с законодательством РФ. Требования к комплекту документов заявителя в разных финансовых организациях могут отличаться, однако базовый перечень остается единым, включая следующие бумаги:

- заявление установленной формы;

- пакет учредительных документов компании-заявителя;

- свидетельство о постановке на учет в налоговом органе;

- выписка из ЕГРЮЛ или ЕГРИП – в зависимости от организационно правового статуса заявителя;

- карточку с образцами подписей лиц, уполномоченных на распоряжение средствами по счету, также печатью организации;

- документы, подтверждающие личности уполномоченных на распоряжение денежными средствами.

На основании представленных документов банковский сотрудник заполняет договор на открытие и ведение счета в заявленном денежном эквиваленте иностранного государства.

При открытии валютного расчетного счета действующему клиенту банка список необходимых документов сокращается до подачи заявления и составления соответствующего договора.

Регистрация валютного счета в банковском учреждении за пределами РФ требует обязательного уведомления отечественного налогового органа в установленный законодательством срок – 7 рабочих дней. Нарушение данного требования влечет штраф в сумме 5000 рублей. При оформлении счета в российском банке обязанность по уведомлению ФНС лежит на финансовой организации.

Порядок действий заявителя при регистрации валютного счета представлен следующим алгоритмом:

- Выбор банковской организации, оптимально соответствующей требованиям клиента.

- Получение консультации сотрудника банка по вопросам открытия счета в иностранной валюте.

- Подготовка и предоставление в финансовое учреждение полного комплекта необходимых документов.

- Открытие банком клиентских аккаунтов для осуществления операций по счету – текущий, транзитный, специальный транзитный.

- Подписание договора на открытие счета.

Счет становится активным после принятия сторонами договорных обязательств.

Предложение Банка «Точка»

Открыть счет в Точка банке

Валютный счёт открывается в юанях, американских долларах, польских злотых, евро или фунтах стерлингов. Его обслуживание может осуществляться бесплатно.

Платежи в иностранной валюте доступны с 7 часов утра до 9 часов вечера по МСК. Зачисление денег на счёт или осуществление платежа занимает не более двух часов.

К плюсам обращения в Банк «Точка» относят:

- приём контракта и первичной документации на любом языке;

- невысокую стоимость услуг ВЭД-ассистента – 0,3% (от 700 до 20 000 рублей);

- возможность проверки отчётности и её отправления в налоговую инстанцию за 2 500 рублей в год;

- небольшую комиссию за пользование валютным контролем – 0,15% от суммы платежа или поступления.

Документы

Валютный счет для организации оформляется по правилам банка. Сначала надо собрать документы. Требования к ним могут отличаться. Но обычно организациям нужно предоставить:

- заявление, составленное по форме банковского учреждения;

- договор;

- ИНН;

- учредительные бумаги;

- выписку из ЕГРЮЛ/ ЕГРИП;

- карточка с образцами подписей и оттиска печати;

- паспорта лиц, которые могут пользоваться счетом.

Если счет оформляется в банке, в котором уже ведется обслуживание, то список требуемых документов уменьшается. В данном случае менеджер попросит заполнить заявление и подписать договор.

Когда открыт счет за пределами страны, то в течение 7 дней надо оповестить об этом ФНС. Иначе может быть выписан штраф в сумме 5 тыс. рублей. При оформлении счета в России банк сам уведомляет налоговую.

Юридическому лицу необходимо:

- выбрать подходящий банк;

- проконсультироваться по поводу открытия счета в валюте;

- собрать документацию;

- открыть 3 аккаунта: текущий, транзитный, специальный;

- подписать договор.

Так происходит оформление в большинстве банков. После прохождения всех этапов можно пользоваться счетом для выполнения нужных операций. По любым операциям можно обращаться к представителям банка.

Где же лучше оформить счет? Каждый может выбрать подходящий вариант с приемлемыми для себя условиями

Но важно учитывать, что некоторыми банками взимается плата за обслуживание, а другие этого не делают. К тому же иногда можно получать доход от личных сбережений

Виды счетов для физических лиц

Физические лица, являющиеся резидентами, могут открыть такие виды валютного счета:

1. Текущий – на нем находятся средства резидента, и он может использовать их в любых целях, если это не нарушает нормы законодательства. Этот счет, в свою очередь, разделяется на 2 типа:

- текущий счет А – с него возможно в свободном порядке переводить деньги за границу;

- текущий счет Б – на использование имеющихся средств наложены банком некоторые ограничения.

2. Депозитный – используется для сохранения личных накоплений в виде сберегательных вкладов в иноземной валюте. Также сюда относятся депозитные сертификаты, векселя и другие ценные бумаги. Депозитные счета пользуются большой популярностью среди населения. Это старый и хорошо известный способ инвестирования денег. Последнее время общая сумма вкладов в банковской системе стремительно выросла.

Мультивалютная карта

Для многих граждан, которые хотят валютный счет в банке, более удобным продуктом станет мультивалютная дебетовая карточка. Это карта, к которой клиент может привязать различные счета и управлять ими через онлайн-банкинг. Например, можно вести свой обычный рублевый счет и при необходимости совершения операций в долларах просто перекидывать деньги на счет в этой валюте, учитывая курс конвертации. Аналогично: если вы получаете зарплату в долларах, вы также моментально за пару кликом сможете перевести деньги в рубли.

Такие карты весьма удобно брать с собой в заграничные поездки. Вы не везете наличные, вы спокойно расплачиваетесь мультивалютным платежным средством, просто обеспечивая наличие необходимой суммы на валютном счете. Если они на нем заканчиваются, вы просто переводите их со своего рублевого.

Например, можно рассмотреть следующие мультивалютные карты:

- Тинькофф Блэк. Можно вести счета в рублях, евро и долларах, причем обслуживание валютных всегда бесплатное без всяких условий. Снятие средств с валютного счета или их перевод обойдутся клиенту в 15 уе за каждый факт совершения операции. Так что, реквизиты в евро и долларах в этом банке оптимально использовать только для оплаты покупок за границей;

- Альфа Банк. Он выпускает несколько мультивалютных карт, среди них можно выделить Alfa Travel. К ней можно подключать счета в 6-ти валютах, она идеально подходит для тех, кто часто выезжает за границу. Клиентам предлагается система начисления бонусных миль, бесплатная страховка и пр.;

- Рокетбанк. Обслуживание этой карты будет бесплатным, кроме рублевых клиенты могут подключать счета в евро и долларах. Из преимуществ также отметим начисление 5,5% годовых на остаток средств в рублях, наличие опции кэшбэк и получение карты без посещения офиса, то есть курьерской доставкой;

- CitiOne, мультивалютное платежное средство от Ситибанка. Эту карту можно назвать уникальной, только к ней клиент может подключить сразу до 10 валютных счетов. Это могут быть рубли, евро, доллары, японская иена, британский фунт стерлингов, южноафриканский рэнд, сингапурский доллар, новозеландский доллар, швейцарский франк и австралийский доллар.

Так что, валютный счёт для физических лиц — это не какая-то экзотическая услуга. Многие банки позволяют гражданам без пробоем при наличии только паспорта открывать реквизиты в евро, долларах и других валютах. И многие банки предлагают выпуск к валютным счетам отдельные карты или универсальные мультивалютные продукты.

Открытие и ведение валютных счетов

Для проведения внешнеторговых операций компании и ИП должны открыть специальный счёт.

Он может быть оформлен в том же банке, в котором у бизнесмена имеется расчётный счёт, или в любом другом. Стоимость и скорость оказания услуги зависят от кредитной организации.

Банки предлагают комплексное обслуживание по ВЭД:

- открытие счёта в кратчайшие сроки;

- автоматическое заполнение справок;

- покупку валюты в один клик;

- возможность постановки контракта на учёт и внесения в него изменений бесплатно;

- помощь персонального валютного контролёра (ассистента);

- осуществление операций через онлайн-сервисы;

- проверку документации;

- учёт специфики работы с крупными компаниями;

- гибкие тарифы;

- сопровождение сделки на любом этапе.

«Кредит Европа-банк»

В этом банке валютный счет оформляется в евро, долларах, турецких лирах и фунтах стерлингах. Нужно лишь иметь паспорт, а оплата услуги равна 10 условным единицам. Обслуживание стоит столько же. Плату не взимают для действующих вкладчиков и заемщиков. За переводы платят 1-10 % от суммы. Можно получить дебетовую карточку для распоряжения денежными средствами.

«Альфа-Банк»

Банк позволяет оформить текущий счет в любой валюте. Можно выбрать 1 из 4 пакетов услуг – «Эконом», «Оптимум», «Комфорт» и «Максимум плюс». Разница состоит в цене пакета услуг. Чем выше стоимость, тем больше возможностей предоставляется. Клиенты могут пользоваться услугами бесплатно при открытии счета для перечисления основного дохода.

По условиям обслуживания, банк может открыть счет в любой валюте: рублях, долларах, евро. Начисляется доход до 7 % на остаток. Можно оформить карту и использовать дистанционные сервисы. Валюту переводят в любую нужную форму.

Особенности валютных карты в банке «Открытие»

При оформлении карты возможно выбрать разные виды денежных средств.

Мультивалютная карта работает так: к 1 платежному инструменту привязываются 3 счета клиента, открытые в рублях, долларах и евро. Количество валют может быть и большим. Это позволяет удобно производить расчеты в разных точках мира. Например, в России можно платить рублями, в Еврозоне использовать евро, а в Канаде, США, Австралии — доллары.

Преимущества

Преимущества определяются тем, что мультивалютная карта используется вместо нескольких отдельных платежных инструментов:

- Экономия на обслуживании. Не нужно заводить 3 платежных инструмента (отдельно для счетов в рублях, европейской и американской валютах), достаточно 1.

- Выгодный обмен. Привязка разных счетов позволяет списывать средства в подходящей валюте, не переплачивая на конвертации местных денег (в зависимости от того, где находится клиент), в рубли, которые используются банком, а затем в доллары или евро — основную валюту платежной системы.

- Удобство. В поездках держателям мультивалютных инструментов не нужно искать обменный пункт, идти в местный банк. Поменять деньги можно через АТМ или онлайн-банкинг.

- Бонусы в России и за рубежом. За покупки в валюте тоже начисляется кэшбэк. Есть дополнительные скидки. Например, 10% в Duty Free с SVO Club или 20% на отели и билеты с картой Travel.

Выбор банка для открытия валютного счета

В случае, когда предприниматель планирует открыть расчетный счет для международных транзакций, ему следует обращать внимание на банковские организации со специальным тарифом, в рамках которого предусмотрен валютный контроль. Во всех других случаях можно открыть валютный счет на стандартных условиях в любом российском банке

Наряду с физическими лицами, ИП могут открывать счета как в долларах, так и в евро.

Выбирая банк для открытия в нем валютного счета, следует обратить внимание на:

- Разнообразие тарифных планов, которое позволит клиентам с разными потребностями выбрать подходящие варианты.

- Наличие сервиса по валютному контролю и специальных тарифов для предпринимателей, которые сотрудничают с зарубежными партнёрами.

- Условия и качество обслуживания.

- Возможность подключения к интернет-банкингу, который разработан специально для бизнес-клиентов. Это позволит проводить все валютные операции дистанционно.

- Удалённость от клиента банковского филиала по обслуживанию юридических лиц.

Среди всех банков, которые открыты сегодня в России, лучшими для открытия и обслуживания счетов в иностранной валюте считаются:

- Сбербанк;

- ВТБ;

- Тинькофф;

- Альфа-Банк;

- Райффайзенбанк;

- УБРиР;

- Открытие;

- Росбанк.

Общая характеристика

Между собой резиденты РФ обязаны проводить расчеты в рублях (). Исключения из этого правила установлены отдельными федеральными актами. Так, допускает использование иностранных денежных единиц в следующих случаях:

- переводы за пределами России;

- покупки в зоне беспошлинной торговли;

- обслуживание или реализация товаров пассажирам международных рейсов;

- передача агентом (поверенным) валютной выручки принципалу (доверителю) от сделок с нерезидентами РФ;

- операции по соглашениям фрахтования, транспортной экспедиции, перевозки и страхования грузов, следующих через государственную границу.

Список исключений охватывает 30 различных ситуаций, в которых расчет в российских рублях невозможен либо экономически нецелесообразен.

Свободно оперировать иностранной валютой можно в рамках договора с банком. Под действие ст. 9 закона 173-ФЗ попадают конвертация, получение займов в долларах, йенах, евро и т. д. Расчеты в иностранных денежных единицах допускаются между резидентом и нерезидентом РФ. Чаще всего речь идет о внешнеторговых контрактах. Здесь ограничений не установлено.

Для проведения безналичных операций компании, предприниматели и рядовые граждане открывают в банке валютный расчетный счет. Это право предоставлено клиентам ст. 14 закона 173-ФЗ. Инструмент необходим для совершения платежей в пользу контрагентов, приемки и хранения выручки.

Первичный контроль осуществляет кредитная организация. К каждому валютному счету открывает транзитную учетную запись. На нее зачисляют все входящие платежи для проверки. Ограничения снимают лишь после предоставления банковским работникам документального подтверждения сделки (контракта, отгрузочной накладной, таможенной декларации, инвойса и др.).

Тарифы по валютному счёту ООО и ИП в Сбербанке

Сбербанк открывает валютные счета в 60 различных валютах: от популярных доллара и евро до крон и йен. На большинство валютных счетов в Сбербанке действует единый тариф, но есть особое предложение по тарифу «ВЭД без границ». Рассмотрим их условия.

Базовый тариф РКО счетов в иностранной валюте

Стоимость открытия. Если у вас уже есть расчётный счёт в Сбербанке, вы можете бесплатно открыть к нему валютный счёт в рамках любого тарифа на расчётно-кассовое обслуживание. Открытие валютного счёта бесплатно, достаточно оплачивать сам тариф.

Валютный счёт для ИП и юридических лиц в Сбербанке можно открыть и без рублевого счёта. Но тогда за открытие счёта в валюте банк возьмет около 2 500 рублей в зависимости от вашего региона. А счёт в евро, швейцарских франках, японских йенах, шведских и датских кронах выйдет ещё дороже — 2 850 руб.

Ежемесячное обслуживание — 1 900 рублей в месяц. Если вы не будете пользоваться счётом 5 месяцев подряд, стоимость обслуживания снизится до 0 рублей.

Ведение счёта с дистанционным банковским обслуживанием — от 2 000 рублей в месяц. Стоимость зависит от валюты и среднехронологических остатков по счёту в месяц. Например, для валюты евро при остатках до 100 тыс. рублей ведение счёта обойдётся в 2 000 рублей. А при остатках свыше 100 млн — 0,15 % от суммы в месяц.

Комиссии за переводы в другой банк — 0,3 % от суммы перевода, о чём написано на сайте. Но в условиях тарифа прописаны дополнительные ограничения по сумме комисии: за валютный перевод вы отдадите минимум 15 долл. США, а максимум — 200 долл. США.

Перевод на счёт юрлица по бумажному документу — 0,3 % от суммы перевода. Максимальный размер комиссии тот же — 200 долл. США, а вот минимальный размер увеличен — 20 долл. США.

Приём и зачисление наличных — 1 % от суммы зачисления, но не меньше 2 долл. США. Если касса повреждена, но может принимать деньги, комиссия увеличится до 8 % от достоинства банкноты.

Проводить операции на валютном счете Сбербанка можно с 03:00 до 23:00 часов по местному времени каждый рабочий день. Срок зачисления денег на валютный счет — 1 час.

Специальный тариф для валютного счёта в Сбербанке — «ВЭД без границ»

В Сбербанке есть специальный тариф для открытия валютного счета юридических лиц и ИП «ВЭД без границ». За него нужно ежемесячно платить 3 990 рублей. Зато вам сразу бесплатно откроют рублёвый и валютный счет в евро, долларах или юанях. А ещё вам назначат персонального менеджера по ВЭД, который возьмёт на себя работу с документами и будет консультировать по вопросам внешнеэкономической деятельности.

К тому же снизят все комиссии, например, за валютный перевод нужно будет заплатить не 0,3 %, а всего 0,1 %, но минимум 15 долл. США и не более 200 долл. США.

Также в рамках тарифа доступны специальные курсы обмена валюты. Для всех новых клиентов 3 месяца рыночный курс увеличивается на 20 копеек. А для тех, кто за год накапливает операций на сумму 100 тыс. долл. США действует индивидуальный спецкурс.

Сбербанк, говорит, что этот тариф подойдёт новичкам в сфере ВЭД, тем, у кого есть внешнеторговые контракты, и тем, кто проводит небольшие или нерегулярные валютные платежи.

Вместе с валютным банк откроет транзитный счёт. Деньги на нём лежат, пока вы проходите валютный контроль. Если контроль пройден успешно, деньги падают на валютный счёт. Отказаться от транзитного счёта нельзя. Он нужен всем, кто работает с валютой и проходит валютный контроль.

Как открыть валютный счет

Открытие валютного счета в Сбербанке происходит двумя способами. Это можно сделать непосредственно в одном из банковских отделений или с помощью интернет-банкинга.

При личном визите в банк клиенту необходимо:

- Взять в собой удостоверение личности.

- Собственноручно написать заявление.

- Обладать минимальной суммой для пополнения счета – сегодня она начинается от 10 долларов и евро.

Если счет будет пополняться в рублевом эквиваленте, внесенные денежные средства будут автоматически конвертированы по курсу, который установил банк на этот день.

После этого владельцу будут выданы реквизиты, которые потребуются для дальнейших операций. Перевод средств обычно завершается в течение нескольких часов и иногда занимает буквально минуты. Максимальный период для прохождения транзакции – 5 дней.

Через Сбербанк Онлайн валютный счет также открывается без особенных трудностей. Для этого следует зайти в Личный кабинет и воспользоваться появляющимися подсказками:

- Во «Вкладах» перейти по кнопке «Открытие вклада».

- Выбрать в чек-боксе нужный вариант – либо депозит, либо сберегательный счет.

- После нажатия клавиши «Продолжить» открыть в выпадающем меню запланированную валюту и открыть информацию по ней.

- Внимательно прочитать договор.

- Подтвердить свой выбор введением кода, полученного способом sms-оповещения.

Открыть долларовый счет

Не существует принципиальной разницы, как открыть долларовый счет в Сбербанке, и тем, как сделать это в другой валюте. При личном обращении в банк специалист примет заявление, произведет все необходимые операции и выдаст заявителю реквизиты счета, с помощью которого можно будет осуществлять перечисления.

При использовании интернет-банкинга алгоритм предусматривает, что при открытии вклада без внесения первого платежа заполнение представленной формы происходит автоматически. Пользователю нужно только указать выбранную валюту – доллар США.

Если планируется одновременное пополнение баланса, потребуется указать некоторые данные. Клиент должен быть готов ответить на вопросы, касающиеся:

- названия валюты;

- суммы, ниже которой не должен опускаться неснижаемый остаток;

- номера счета, откуда будет осуществлен перевод;

- размера вклада;

- необходимости капитализации процентов;

- выбора ставки из предлагаемых вариантов;

- срока действия вклада.

Нужно будет обязательно указать дату, которая будет являться днем окончания заключаемого договора.

Открыть счет в евро

Чтобы клиент смог открыть счет в евро в Сбербанке, ему необходимо совершить аналогичные действия, что и при манипуляциях с американскими долларами. Открытие евро-счета возможно и при личном визите в банк, и через Сбербанк Онлайн. Алгоритм создания счета тот же самый. Единственное отличие – в окне выбора валюты потребуется нажать на кнопку евро.

Мультивалютный счет в Сбербанке

Отличительная особенность этого банковского продукта – возможность осуществления денежных операций одновременно с несколькими валютами. Фактически клиенту необходимо открыть только одну учетную запись. Соответственно, после этого у него появится возможность в рамках одного счета осуществлять операции с различными валютами, в числе которых:

- российские рубли;

- евро;

- доллары США.

Дополнительные счета не потребуются.

Как поставить контракт на учёт?

Проведению валютной сделки предшествует обязательная постановка на учёт договора. Он подлежит проверке на соответствие ряду установленных требований. К примеру, Сбербанк выдвигает следующие требования к контракту:

- В качестве сторон указан резидент и нерезидент.

- Расчеты между сторонами в рамках договора производятся в финансово-кредитной организации, которая проводит валютный контроль.

- В качестве предмета контракта может выступать экспорт/импорт товаров из/в РФ, оказание услуг, выполнение работ, агентские договоры и т.п.

- Объем обязательств по экспортным договорам не должен превышать 6 миллионов рублей, для импортных – 3 миллионов рублей.

Как только договор будет поставлен на учёт, банковская организация зарегистрируют его и присвоит номер, который пригодится во время выполнения сделки и решения вопросов на таможне. На протяжении всей сделки банк следит за тем, чтобы она проходила в рамках действующего законодательства. Сегодня финансово-кредитные организации оказывают максимальное содействие предпринимателю на каждом этапе валютной сделки.

Зачем требуется

Кому необходим валютный счет? Он имеет следующие преимущества:

- обмен валюты дистанционно, без необходимости поиска обменников;

- осуществление переводов физическим лицам, к примеру, родным, проживающим за границей;

- оплата платежей и кредитов без конвертации валют;

- подходит при выезде за границу или оплате товаров, не нужно постоянно приобретать валюту и платить комиссию за конвертацию.

Но важно учитывать, что кредитно-финансовые учреждения за услугу изымают определенную плату. Получается, что владельцу все равно надо заплатить за открытие и обслуживание

Еще нужно будет отдельно оплачивать переводы и комиссии.

Есть возможность открытия транзитного валютного счета, который открывают для перевода и хранения валютной прибыли фирмы, которая перемещается на расчетный счет. Остаток на нем может быть реализован в рубли. Но для этого нужно письменное указание клиента на конвертацию.

Это интересно: Как открыть счет в швейцарском банке для физических лиц: рассмотрим детально

Предложение Тинькофф Банка

Открыть счет в Тинькофф банке

Клиенты могут рассчитывать на бесплатное открытие и обслуживание специального валютного счёта в евро, фунтах стерлингов или американских долларах.

К плюсам Тинькофф Банка относят:

- закрепление за клиентом персонального ассистента;

- бесплатное обслуживание счетов;

- минимальную комиссию за валютный контроль – от 0,15% (не менее 290 рублей).

Каждый банк предлагает индивидуальные условия при открытии и обслуживании специальных счетов для ВЭД.

Перед подачей заявления ознакомьтесь с тарифами на официальных сайтах и получите подробную консультацию в территориальных отделениях по работе с бизнес-клиентами.

Как проходит валютный контроль в банке

Валютный контроль — это процедура, при которой банк проверяет транзакции по счёту на соответствие российскому валютному законодательству. На каждое поступление денег надо предоставлять подтверждающие документы. И когда вы хотите кому-то заплатить с валютного счёта, документы тоже понадобятся.

Банк сообщит, когда на ваш транзитный счёт поступят деньги. Чтобы банк мог провести валютный контроль, вы должны в течение 15 рабочих дней после зачисления валюты предоставить подтверждение платежа (п. 2.1 Инструкции Банка России от 16.08.2017 г. № 181-И). Это документы, которые служат основанием получения или расходования средств — договора, контракты, паспорта сделок, выставленные счета, акты. Их не нужно каждый раз возить в банк. Достаточно сканов или фото, загруженных в личный кабинет.

Подтверждающие документы нужно предоставлять не всегда. Полный перечень таких исключений содержит п. 2.6 Инструкции Банка России . Вот некоторые из них:

-

Сумма сделки менее 200 000 рублей.

-

Деньги с валютного счёта списаны через банковскую карту.

-

Деньги списаны с валютного счёта в пользу физлица-нерезидента и связаны с пенсионными и социальными выплатами.

-

Операции между резидентом и банком, в котором открыт валютный счёт.

За прохождение валютного контроля банк берёт дополнительную комиссию. Например, в банке «Открытие» в первые 12 месяцев обслуживания она составляет 0,1 % от суммы перевода, но не менее 500 рублей и не более 70 000 рублей.

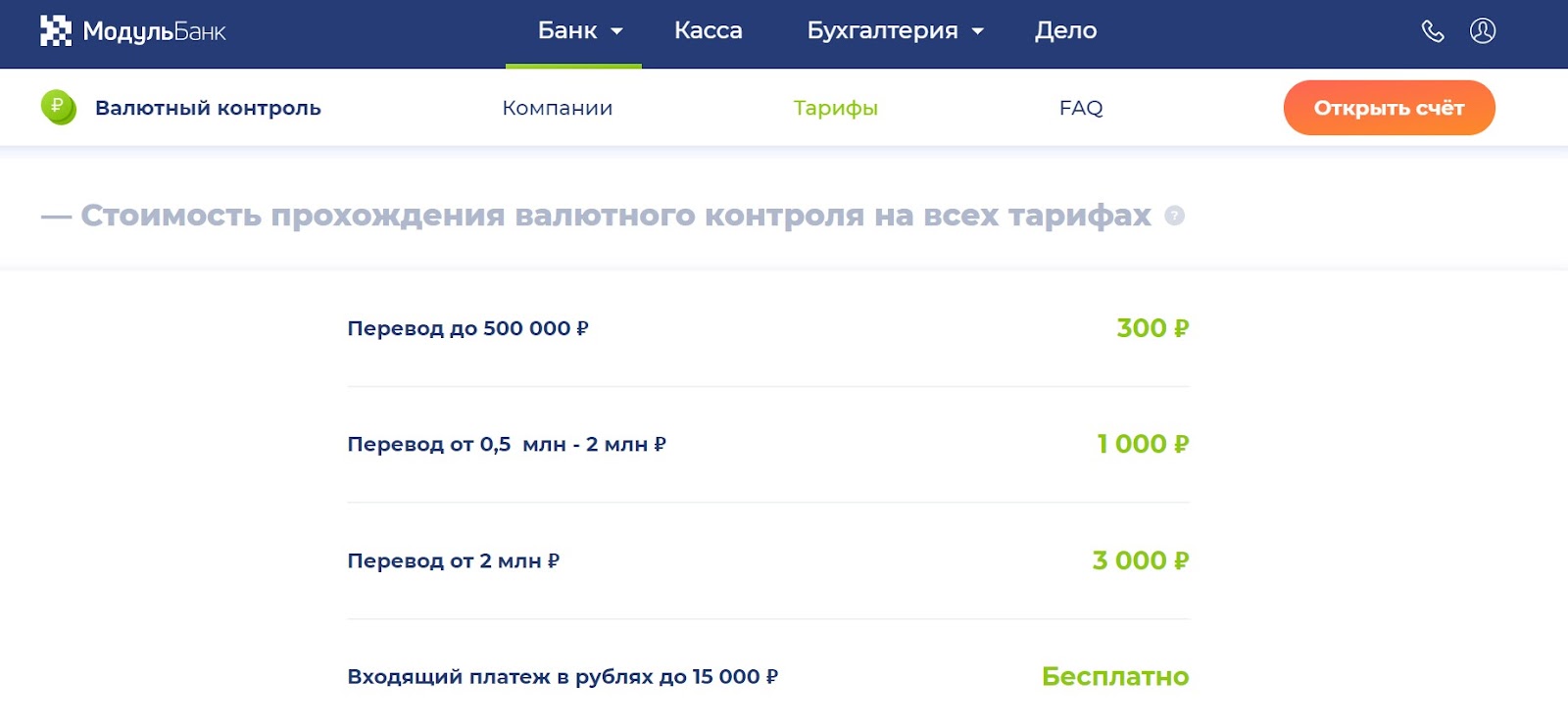

В «Модульбанке» установлена фиксированная комиссия за валютный контроль, которая зависит от суммы операции:

Пополнение

Большинство счетов имеют функцию пополнения. При этом клиенты могут переводить средства различными способами, но самыми популярными являются:

- Банкоматы. Многие аппараты имеют функцию внесения наличных. Если будет выбран банкомат, в чьем банке оформлен счет, то комиссии на перевод не будет. В большинстве случаев средства поступают моментально. Нужно лишь заполнить реквизиты, проверить их, внести средства и получить квитанцию.

- Через интернет. С большинством счетов можно работать удаленно. Онлайн-системы позволяют переводить средства быстро. В этом случае тоже указываются реквизиты. Онлайн-квитанция будет подтверждением внесения средств.

- Кассы. Деньги внести можно в банке, у кассира. Потребуется наличие паспорта, реквизитов счета. Средства переводятся моментально. Кассир выдает чек о совершенной операции.

- Сервисы денежных переводов Visa Money Transfer или MasterCard MoneySend. Это удобные системы, действующие во многих банках. Перевести деньги не составит труда.

- Перевод из другого банка. Благодаря реквизитам и паспорту получится зачислить средства.

В зависимости от способа перевод может зачисляться как моментально, так и через несколько дней. Также иногда взимается комиссия, размер которой тоже отличается.

Преимущества владельца валютного счета

Основные привилегии человека, имеющего валютный счет физического лица, заключаются в следующем:

- Возможность осуществлять операции с денежными средствами за пределами Российской Федерации. Вы сможете обратиться в банк для осуществления переводов своим близким, находящимся за границей, или оплачивать свои туристические поездки и обучение. Такой способ представляет собой более удобный и дешевый вариант в отличие от операций, производимых посредством международных платежных систем, поскольку не нужно осуществлять конвертацию одной валюты в другую.

- Обмен валюты. По сравнению со специализированными пунктами, занимающимися подобной деятельностью, банк сможет обеспечить вам необходимое количество денежных средств и именно в той валюте, которая требуется.

- Возможность проведения операций по переводу денежных средств на другие лицевые счета. Этот способ удобен для оплаты ежемесячных платежей по займам. Помимо этого, сумма для осуществления транзакций в данном случае не ограничена.

- Перевозка валюты и ее хранение за пределами территории Российской Федерации. Чтобы иметь постоянный доступ к деньгам на валютном счете за рубежом, финансовые учреждения предлагают своим клиентам открыть карточный счет, благодаря которому они не будут беспокоиться о сохранности своих сбережений и смогут в любом банкомате или кассе банка в случае необходимости получить наличные.

- Возможность управления своими деньгами посредством мобильного устройства или компьютера. Практически все банки сейчас предоставляют услуги интернет- или мобильного банкинга, поэтому вы сможете быть в курсе всех приходных и расходных операций по счету, а также осуществлять пополнения другого счета, погашения кредита и другие операции не выходя при этом из дома.

Процедура открытия валютного счета

Перед тем, как обращаться за подобной помощью в финансовую организацию, необходимо тщательно изучить все условия, которые предлагают банки. Стоит отметить, что не всегда на сайтах финансовых учреждений указаны полные тарифы на услуги. Поэтому клиенту рекомендуется посетить отделения банков, чтобы узнать более подробную информацию. Также при выборе обслуживающего банка нелишне воспользоваться советами опытных людей, обязательно нужно промониторить информацию о репутации банка на финансовых форумах в интернете.

Основные моменты, которые необходимо учитывать при обращении в банк за услугой:

- единовременная плата за процедуру и стоимость годового обслуживания;

- размер комиссии в случае снятия наличных денежных средств;

- размер комиссий в процессе зачисления или передачи средств;

- курсы обмена валюты;

- наличие широкого спектра банковских услуг в валюте, а также компетентность специалистов банка.

После того, как вы подберете наиболее привлекательный для вас вариант, вам необходимо подготовить свой гражданский паспорт. Кроме того, понадобится и заявление на открытие счета и определенная сумма, которая будет служить оплатой за предоставление данной услуги. Если вы собираетесь разместить в банке довольно крупную сумму, то финансовое учреждение может потребовать от вас также справки из налоговой инспекции. Рекомендуется также узнать у специалиста, имеется ли в арсенале банковских продуктов возможность открытия мультивалютного счета. Такой вариант станет удобным для тех, кто планирует ехать в другую страну или проводить обмен денежных знаков.

Сначала от вас потребуют написать соответствующее заявление. Затем необходимо будет отдать определенную сумму (обычно не больше 5-10 долларов) для внесения ее на счет. После этого банковский специалист составит требуемые для данной операции документы и представит вам их на подпись. Для депозитных операций в валюте минимальный взнос, как правило, находится в диапазоне 50-100 долларов.

Разновидности банковских продуктов: условия и тарификация

«Открытие» предлагает клиентам 3 разновидности мультивалютных карт. Каждая из них позволяет получать максимальную выгоду VIP-клиентам (некоторые бонусы можно получить только при сохранении неснижаемого остатка от 500 тыс. руб. или высоком ежемесячном обороте). Платежные инструменты больше всего подходят тем, кто часто бывает за границей: с Travel можно бесплатно посещать бизнес-залы при задержке рейса, с Opencard и SVO Club можно снимать деньги в банкоматах по всему миру без комиссии.

Travel

При выпуске карты нужно обратить внимание на условия обслуживания. Стоимость обслуживания в рамках тарифа «Оптимальный» — 299 руб./месяц

При выполнении одного из условий плата не списывается:

Стоимость обслуживания в рамках тарифа «Оптимальный» — 299 руб./месяц. При выполнении одного из условий плата не списывается:

- сумма на счетах от 300 тыс. руб. и совершение 1 покупки безналичным способом;

- от 150 тыс. руб. неснижаемого остатка и оборот от 20 тыс. руб.;

- поступление от 50 тыс. руб. и 1 покупка (безналичная оплата) ежемесячно.

Обслуживание второй и последующих карт в пакете «Оптимальный» обойдется 1500 руб. в год. Оформление бесплатное, но если платежный инструмент нужен срочно, потребуется заплатить 1 500 руб.

Преимущества банковского продукта Travel:

- бесплатная парковка в Шереметьево;

- скидка 10% в Duty Free;

- доступ в бизнес-залы при задержке рейса;

- скидка 20% на гостиницы и билеты, кэшбэк.

Opencard

Условия по платёжному средству можно выбрать исходя из категории клиента.

Стоимость выпуска Opencard зависит от уровня в международной системе:

- 500 руб. — Visa Gold, MasterCard World, «Мир Продвинутая»;

- 2 000 руб. — Visa Signature, MasterCard World Black Edition;

- 99 руб. — виртуальная выдача.

Обслуживание бесплатное. Первые 45 дней использования Opencard отсутствует плата за СМС-банкинг и уведомления, далее — 59 руб./месяц (для пенсионеров — 39 руб.).

Клиенты со статусом «Плюс» (присваивается при минимальном остатке на карте от 500 тыс. руб.) получают дополнительные привилегии:

- бесплатное страхование в поездках;

- отсутствует плата за выпуск;

- скидки в такси и на АЗС.

SVO Club

При соблюдении условий банка на карту, начисляются бонусы.

Карта отличается оригинальным дизайном (вертикальная ориентация вместо привычной горизонтальной привлекает внимание), что еще больше подчеркивает высокий статус ее владельца. Платежный инструмент сочетает преимущества продуктов Opencard и Travel

Держатели карт SVO Club могут рассчитывать на дополнительные бонусы. Например, при совершении операций в течение месяца и наличии неснижаемого остатка от 500 тыс. руб. на счетах «Открытия» начисляется 3 000 бонусных рублей.