Я хочу получить налоговое уведомление

Содержание:

- Налог на доходы физических лиц

- Взносы в казну России за машины, которым 20 и 25?

- Кто освобожден от уплаты транспортного налога по НК РФ

- Как платить налог в случае угона ТС

- Акцизы

- Деньги исчисленные и удержанные

- Плательщики НДС

- Как используется властями транспортный налог

- Центральные вопросы

- Кто освобождается от уплаты транспортного налога региональными законами

- Федеральные налоги и сборы

- Как влияет налоговая база на величину налога

- Кому положены льготы

- Перечень налогов, имеющих статус региональных в РФ ↑

- Закон о транспортном налоге

Налог на доходы физических лиц

Подоходный налог, он же налог на доходы физических лиц (НДФЛ) – доля взимаемая от совокупного дохода физических лиц.

Это прямой налог, поскольку он взимается напрямую с дохода физического лица им заработанного или полученного иным способом. Например, с зарплаты работника предприятия.

Платить НДФЛ обязаны все физические лица – резиденты РФ, а также лица налоговыми резидентами России не считающиеся, но извлекающие экономическую выгоду из источников на территории нашей страны.

Объект налогообложения, как сказано ранее – доходы физического лица, за рядом исключений. К таким исключениям, освобождаемым от налогообложения, относятся: разнообразные компенсационные выплаты, государственные пособия, пенсии, научные гранты, алименты и пр.

Основная налоговая ставка НДФЛ на 2017 год – 13%. Но ставка может быть повышена в ряде случаев. Так она может составлять: 9% — для процентов по ряду облигаций, 30% — для лиц, не являющихся резидентами РФ, и некоторых видов ценных бумаг, 35% — для выигрышей в лотереях.

Также российские налогоплательщики вправе получить налоговые вычеты, ознакомиться с которыми можно в главе 23 НК РФ ч. 2.

Взносы в казну России за машины, которым 20 и 25?

Налоговые сборы для владельцев старых дорогостоящих автомобилей зависят от возраста транспортного средства:

- Старше 10-15 лет – коэффициент 2. Если автомобиль стоит свыше 15 млн руб. – коэффициент повышается до 3.

- Для машин, которым больше 20-25 лет – коэффициент 3.

Что означает повышающий коэффициент? На него нужно умножить ставку по транспортному налогу.

Возраст автомобиля считают не с даты покупки, а с даты выпуска.

Сумма транспортного налога зависит от цены лошадиной силы в регионе регистрации машины. Ставки по регионам опубликованы на портале Федеральной налоговой службы – https://www.nalog.ru/rn77/service/tax/d814314/.

На примере, рассчитаем налог на Mercedes-Benz E-200 купе:

- Эта иномарка входит в перечень дорогостоящих машин Минпромторга.

- Мощность – 184 л.с.

- Зарегистрирован в Санкт-Петербурге.

- Год выпуска – 2008.

Ставка в Петербурге за авто с такой мощностью – 50 руб., повышающий коэффициент за автомобиль, которому 11 лет – 3 формула расчёта: 184 л.с. × 50 × 3 = 27600 руб.

Кто освобожден от уплаты транспортного налога по НК РФ

Согласно п. 1 ст. 358 НК РФ, объектом налогообложения ТН признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, а также самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

В п. 2 ст. 358 НК РФ приведен перечень ТС, которые не являются объектом налогообложения. Соответственно, их владельцы имеют право на освобождение от транспортного налога. В числе таких объектов:

- весельные лодки и моторные лодки с двигателем мощностью до 5 лошадиных сил (исключены из льготируемых объектов с 01.01.2020);

- автомобили легковые, специально оборудованные для использования инвалидами, а также с мощностью двигателя до 100 лошадиных сил (73,55 кВт), полученные (приобретенные) через органы соцзащиты;

- пассажирские и грузовые морские, речные и воздушные суда, которыми владеют перевозчики;

- тракторы, самоходные комбайны всех марок, специальные автомашины сельхозпроизводителей;

- транспортные средства, находящиеся в розыске, а также ТС, розыск которых прекращен, с месяца начала розыска и до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.

С 03.07.2016 по 31.12.2018 дополнительно действовала льгота, позволявшая уменьшать налог, начисленный по большегрузам, вплоть до нуля на величину уплаченной в бюджет платы за вред, причиняемый таким транспортом дорогам. Она распространялась как на физлиц (ст. 361.1 НК РФ), так и на юрлиц (п. 2 ст. 362 НК РФ).

Как платить налог в случае угона ТС

Законодательством Российской Федерации установлено, что налогоплательщиком является гражданин, на которого официально оформлено транспортное средство. Но как быть, если машину угнали, ведь даже после угона авто значится за автовладельцем?

Государственную пошлину не нужно платить за средство передвижения, которое находится в угоне, ведь такие авто налогом не облагаются. Чтобы налог не платить, необходимо в органах внутренних дел РФ получить справку установленного образца о том, что автомобиль украден. В налоговой инспекции могут потребовать предоставить для подтверждения оригинал, а также дополнительно копию документа. Затем налоговая служба отправит запрос в министерство внутренних дел РФ, чтобы оттуда пришло подтверждение о факте угона Вашего имущества.

Если все-таки Ваш автомобиль был похищен, а налоговое извещение об уплате сбора все равно пришло, то владелец должен выполнить следующие процедуры, чтобы избавить себя от уплаты:

- Обратиться в госорганы внутренних дел своего района и написать заявление о факте кражи имущества. На этом основании, сотрудники возбудят криминальное разбирательство по факту угона автотранспорта.

- Взять справку у сотрудников МВД о возбуждении дела или о факте похищения имущества.

- Автовладелец может написать просьбу о приостановлении регистрации автотранспорта, а служащие государственной автоинспекции в течение десяти рабочих суток направят в налоговую службу уведомление об этом.

- В налоговую организацию отнести справку, если необходимо, то написать заявление о перерасчете госпошлины.

Акцизы

Акциз – налог, устанавливаемый на особые категории товаров массового потребления (табак, алкоголь, легковые автомобили) внутри страны.

Это также косвенный налог, поскольку величина акциза учитывается в стоимости товара или тарифа на услугу, и по факту уплачивается конечным потребителем.

Как правило, величина акцизов довольно большая, и они считаются крупным источником пополнения госбюджета страны.

В России к подакцизным причислены следующие категории товаров:

- этиловый спирт, содержащая спирт продукция (с долей этанола > 9%) и алкогольная пищевая продукция (водка, вино, шампанское, пиво, ликеры);

- разнообразная табачная продукция;

- электронные сигареты для вейпинга;

- легковые автомобили и мотоциклы (с мощностью движка > 150 л.с.);

- бензин, дизельное топливо и отдельные виды моторных масел.

Деньги исчисленные и удержанные

Прежде, чем оказаться в государственной казне, подоходный налог сотрудника проходит две стадии. Ежемесячно, по окончании отчётного периода, бухгалтерским отделом производится начисление НДФЛ. Средства будут перечислены бюджету позднее, в момент фактического получения работниками заработной платы. Получается, что первым порядком налоговый агент насчитывает (удерживает) сумму, положенную для перевода, вторым — совершает само исчисление. В бухгалтерии любой компании ведутся расчётные журналы, для каждой операции имеется собственный. В них вписывают сведения о сотруднике: его доходы, ставки, начисленные и удержанные суммы.

Законодательно описан и факт невозможности перевода налоговых средств, связанной с непреодолимыми причинами. Если компания-налоговый агент попала в эту ситуацию, она обязана как можно скорее подать в инспекцию соответствующие бумаги, фиксирующие происходящее.

Плательщики НДС

Плательщики НДС являются всеми юридическими лицами независимо от форм собственности, выполняющих продуктивную и другую деловую активность включая предприятия с иностранными инвестициями; подошва (семья) частные предприятия, и также отделения, отделы и другие отдельные подразделения предприятий, которые находятся на территории Российской Федерации и независимо понимании товаров (работы, услуги). Частные предприятия НДС, которые не являются юридическими лицами и также малыми предприятиями, которые прошли к упрощенной налоговой системе, не платят.

Официально в соответствии с законом налог взимается от предпринимателя, но фактически конечный потребитель, который платит его после закупки в цене на товары, становится своим плательщиком (транспортная компания).

НДС действуют как объектные обороты товаров, выполненных работ, предоставленных услуг. В случае продажи товаров самопроизвольность товары и купил на стороне, рассмотрены, в случае исполнения работ — суммы строительства, исследования и технологических и других работ развития; в случае предоставления услуг — доход, полученный от предоставления услуг телекоммуникационными службами, транспортом, жильем и коммунальными услугами и также рекламой, инновационной. Оборот присоединяется к любым деньгам, полученным предприятиями, если их получение связано с вычислениями для платежа товаров (работы, услуги), включая финансовую помощь от других предприятий, пополнения фондов особого назначения, авансовых платежей, штрафов, пени, полученные для нарушения договора поставки товаров, и т.д.

В случае НДС предоставлены налоговые льготы ответственности. Так, освобождены от налогообложения: фонды, переданные в разрешенном к выпуску капитале предприятий, экспортируемых товаров и услуг из границ СНГ, аренды, операции, связанные с адресом денег, валют, банкнот и ценных бумаг, услуги культурных учреждений, искусства, и т.д. постановление правительства Российской Федерации от 20 декабря 1997, утвердили Запас, чтобы не подвергнуть выпуск от НДС (шина для автомобилей, изделий из меха, продуктов железной и цветной металлургии, и т.д.).

Ставки НДС установлены на сумму 10 и 20% Первые действия для пищевых продуктов (кроме подлежащего обложению акцизом) и товары для детей согласно спискам, утвержденным по приказу правительства Российской Федерации; второе — на других товарах, работах, услугах, включая подлежащие обложению акцизом пищевые продукты. Для розничных компаний, обслуживания потребителей, и также предприятия, предоставляющие, оплатили услуги, которые понимают товары (работы, услуги) по ценам и ставкам включая НДС по ставкам 10, и применены 20%-е расчетные курсы 9,09 и 16,67%.

После определения оборота товаров (работы, услуги), посчитано учреждение налогового размера налоговых льгот и ставок умножением налогооблагаемого оборота ставкой. На практике плательщик вводит бюджет различие между суммой налога, полученной от покупателя для реализованных товаров (работы, услуги), и сумма налога, оплаченная поставщикам для материальных ценностей т.е. испытательного механизма, работает. Испытательный механизм является возможностью для предприятий, чтобы исключить из суммы НДС, полученной от покупателя в случае продажи товаров (работы, услуги) сумму НДС, оплаченную поставщику для полученных товаров (работы, услуги). Предприниматели имеют право на возмещение (компенсация от бюджета) в случае выполнения следующих условий:

1) купленные товары (работы, услуги) должны быть оплачены поставщику, т.е. в источнике и документы расчета, сумма НДС распределена отдельно;

2) купленные товары (работы, услуги) должны быть кредитованы, т.е. приняты на балансовом учете;

3) купленные материальные ценности должны использоваться в производственных целях;

4) получая от поставщика счетов-фактур.

Как используется властями транспортный налог

Многих автовладельцев волнует вопрос, куда идут и как используются денежные средства, перечисляемые в виде транспортного налога. Этот важный момент регулируется статьями 14 НК РФ и 56 БК РФ, которые озвучивают следующие положения. Транспортный налог перечисляется в общий региональный бюджет без целевого назначения. То есть региональные власти могут потратить эти деньги практически на что угодно, начиная от строительства социально важных объектов и заканчивая благоустройством городских территорий.

До 1 января 2003 года эти сборы поступали в фонды дорожных служб, занимающихся обустройством дорог. Однако высокая коррупционная составляющая и налаженные схемы «откатов» заставили Правительство РФ ввести региональный налог на транспорт, который уплачивается в региональный бюджет без законодательного контроля над его использованием.

Центральные вопросы

Законодательная база

В главе 28 Налогового кодекса РФ подробно изложены все вопросы, так или иначе связанные с транспортным налогом. Его важная особенность заключена в том, что, не являясь полностью налогом региональным, он, тем не менее, в серьезной степени определяется решениями, принимаемыми на уровне регионов.

В частности регионы сами устанавливают:

- Льготы.

- Ставки налога. На местном уровне они могут быть изменены, как в сторону увеличения, так и наоборот. Их можно сделать дробными, привязать к году выпуска средства передвижения или его экологическому классу. Существующие ограничения затрагивают автомобили, мощность двигателя которых, превышает 150 л. с. Изменение ставок по этой категории должно быть не более чем десятикратным в сравнении с цифрами, указанными в НК РФ.

- Сроки, порядок уплаты налога юридическими лицами.

Подавляющее число регионов России уже давно приняли подобные местные законы. При этом возможности по корректировке порядка действия транспортного налога везде реализованы по-своему. В итоге сложилась «пестрая картина» с существенными региональными отличиями по всем трем параметрам. Причем самые серьезные расхождения наблюдаются в значениях ставки налога.

Как правило, если рассматривать общую картину по краям, республикам и областям страны, то ежегодные изменения ставок затрагивают лишь некоторые из них. Например, в 2020 году ставки налога были изменены в шести субъектах РФ.

Можно ли избежать

Существует несколько ситуаций, при которых можно полностью освободиться от уплаты налога на транспорт:

- Можно оформить автомобиль на одного из родителей многодетной семьи (три и более). От уплаты налога освобождается одно ТС, оформленное на родителя.

- Также от уплаты по очевидным причинам освобождается умершее физическое лицо. Обязанность по уплате переходит при этом к наследнику.

- Ряд обстоятельств, касающихся юридических лиц подробно указан в статье 44 НК РФ.

- Также можно избавиться от уплаты налога, сняв ТС с регистрации, например, в случае неисправности.

- Есть и абсолютно противозаконный вариант – просто не регистрировать используемое ТС и, соответственно, не платить налог. Статьи 45 и 48 НК РФ четко определяют последствия подобных незаконных действий.

От чего зависит показатель

Итак, ставка транспортного налога по регионам страны – разная. Каким образом определяется ее размер в различных субъектах РФ и от чего она зависит?

Власти на местах при установлении размера ставки в первую очередь берут в расчет средние показатели заработной платы и уровня жизни по своему региону. Также учитывается и общее число зарегистрированных ТС. При этом налоговая ставка на ТС не может по законам страны превышать более чем в десять раз те нормы, что установлены на уровне государства.

Логика этой формулы очевидна: государству выгодно поощрять покупку населением небольших, маломощных и экологичных автомобилей, потребляющих меньше топлива и по минимуму загрязняющих окружающую среду. Также учитывается продолжительность периода пользования автомобилем или другим ТС.

К средствам передвижения, имеющим стоимость, превышающую 3 миллиона рублей, полагаются повышающие коэффициенты.

Что касается грузового автотранспорта, то с введением системы «Платон», во избежание двойного налогообложения, транспортный налог на грузовики с полной массой более 12 тонн в 2020 году был существенно снижен. Владельцы такого транспорта теперь пополняют бюджет государства через эту систему.

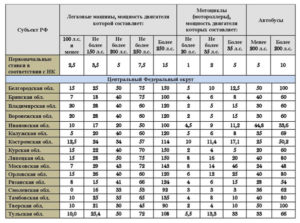

Таблица ставок транспортного налога по регионам и областям

Таблица ставок транспортного налога по регионам и областям

Кто освобождается от уплаты транспортного налога региональными законами

Льготы по транспортному налогу регион может вводить как для физических лиц, так и для организаций. В основном они имеют социальную направленность, и к льготникам обычно относят инвалидов, пенсионеров, участников войны, лиц, имеющих госнаграды и т. п. Льготы могут быть предоставлены как в виде полного освобождения от налога, так и в виде снижения ставки.

Порядок и сроки оплаты налога на автомобиль

Законодательство Российской Федерации устанавливает определенные сроки уплаты транспортного налога для физических и юридических лиц.

Юридические лица должны вносить эту сумму не позже, чем 1 февраля. Сама сумма должна выплачивается в полном размере, учитывая рубли. Копейки рекомендуется округлять до целых рублей.

Осуществлять оплату нужно только после того, как Федеральная налоговая служба прислала соответствующее уведомление на ваше имя. Если подобного не произошло, возможно, налоговая инспекция пока не располагает данными о том, что вы обладаете транспортным средством.

Поэтому именно на гражданине лежит необходимость уведомить налоговую инспекцию о наличии транспортного средства в собственности.

Что касается срока уплаты, транспортный налог оплачивается физическими лицами до 1 декабря, который следует за истекшим налоговым периодом.

Федеральные налоги и сборы

Прежде всего следует уточнить, в чем заключается отличие между налогами и сборами. Тут все довольно просто. Налоги оплачиваются на безвозмездной основе, а при оплате сбора физическому лицу оказывается определённая услуга, предоставляемая только государственными органами (нечто подобное происходит при рефинансировании кредитов, например от ЦБ РФ).

Регулируется порядок взимания, установления или отмены Налоговым кодексом и Конституцией РФ. В том же акте распределены региональные, местные и федеральные налоги.

Федеральные налоги и сборы — общая характеристика

Для каждого такого взимания устанавливается определённый круг плательщиков. Это могут быть все категории лиц — юридические, физические или частные предприниматели. Законодательством также определяется, какие лица не могут быть плательщиками того или иного налога. Для правильного определения объекта сбора используются нормы налогового законодательства. Там же приписаны операции, которые не подлежат обложению.

Федеральные налоги, сборы и их характеристика

В сравнении с другими, косвенными налогами, которые зачисляются сразу в федеральный бюджет, экономическое значение федерального обложения несколько иное. Настоящее законодательство определяет все платежи, которые для организцаий делятся на основные и косвенные. Кстати, последние не всегда платит организация. К примеру, продавец заполняет декларации и передаёт их в казенное учреждение, но НДС на товар платит покупатель. Такие примеры бесконечны.

Итак, мы определили, что налоговая система имеет три уровня. Согласно законодательству сюда включены следующие налоги:

— НДС;

— Акцизы;

— На доходы физлиц (подоходный);

— Единый социальный;

— На прибыль;

— На добычу полезных ископаемых;

— Дарение;

— Водный;

— Сбор за использование объектов животного мира и водных объектов;

— Государственная пошлина.

Структура доходов государства бюджетов всех уровней в экономике предусматривает разделение платежей.

Про акционерные общества в России можно узнать здесь:

Региональные и местные налоги (перечень)

Каждый субъект страны может самостоятельно установить налоги и сборы. Тогда они будут считаться региональными. При этом их регулирование будет осуществляться НК РФ и местными актами. Кодекс определяет главные принципы обложения по каждому налогу в отдельности.

Если вносятся какие-либо изменения касательно обложения объектов, то утверждаются законодательные акты, которые полностью подлежат исполнению.

Региональными налогами являются:

— на имущество;

— транспортный.

У муниципальных образований тоже есть право на установление местных платежей. Здесь в принципе, механизм ничем не отличается. Основой является НК РФ, а конкретные нормы устанавливают местные акты.

Им определены функции, которые выполняют регионы, какие для них бывают основными налоги, как вести учет, кто утверждает изменения, как вводить собственные сборы и иные платежи, а также прочие предоставляемые платежи.

К местным налогам относятся:

— Земельный;

— Торговый сбор;

— На имущество.

Полномочия по взиманию возлагаются в таком случае на местную налоговую инспекцию, которая принимает декларации юридических и физических лиц, ведёт учёт поступлений, сроков, оповещает об изменении в законодательстве, касательно взимаемых налогов, определяет суммы подлежащие взысканию и производит отчисления в вышестоящие фонды.

Федеральные налоги и сборы — порядок установления, введения и отмены

Федеральные взимания установлены законодательством России и подлежат оплате на всей территории страны. Предоставление льгот закреплено только в федеральных актах и постановлениях, но и другие органы, ниже по уровню, также имеют право вводить дополнительные льготы в пределах бюджетных сумм. По общим правилам ставку по налогу определяет Федеральное Собрание, но на некоторые природные ресурсы, акцизы, минеральное сырьё и таможенные пошлины устанавливает Правительство РФ. Сначала проект выносится на рассмотрение в Совете Федерации. Описывается, что позволяет исправить нововведение, какие оно вносит изменения, какие нужны устанавливающие документы, а также как распределяется и производится отчисление, какой наибольший вклад в экономику это принесёт и так далее. Также рассматривается множество других вопросов по упрощению и повышению эффективности налогообложения. Решение выносят путём голосования, и по его итогам уже определяется, возможно, ли применить реформу.

Как влияет налоговая база на величину налога

Любого плательщика прежде всего волнует вопрос: «Сколько именно мне нужно будет заплатить?» Ответить на него как раз и призвано понятие налоговой базы вкупе с применением налоговой ставки.

Величина уплачиваемого налога представляет собой произведение налоговой базы на значение налоговой ставки.

Налоговая база регламентирует единицы, в которых считается налог, а налоговая ставка, в свою очередь, показывает, какую долю этих единиц нужно отчислить в пользу государства. Это соотношение может быть двух типов:

- твердым – абсолютная сумма на каждую единицу налоговой базы (чаще применяется при начислении налогов, база которых позволяет назначить фиксированную сумму на каждую характеристику по налоговой базе, например, транспортный, акцизный, земельный налоги);

- процентным – уплате подлежит тот или иной процент от всего количественного выражения налоговой базы.

Типы процентных ставок

В зависимости от того, как именно устанавливается налоговый процент, процентные ставки могут быть различных типов:

- пропорциональные – от налоговой базы в качестве налога всегда отчисляется один и тот же процент (примеры – налог на прибыль, НДС);

- прогрессивные – чем выше налоговая база, тем большим будет отчисляемый процент, причем учитываться может как вся база полностью, так и ее отдельные части (современный российский Налоговый Кодекс не применяет ставки этого типа);

- регрессивные – чем ниже налоговая база, тем больше снизится налоговый процент.

Кому положены льготы

От уплаты ТН, на федеральном уровне, освобождаются следующие категории граждан:

• Герои Советского Союза, герои Российской Федерации, граждане, награжденные орденами Славы

трех степеней — за одно ТС;

• ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны — за одно ТС;

• ветераны боевых действий, инвалиды боевых действий — за одно ТС;

• инвалиды I и II групп — за одно транспортное средство;

• бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания,

созданных фашистами и их союзниками в период Второй мировой войны,— за одно транспортное средство;

• один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно

транспортное средство;

• владельцы легковых автомобилей с мощностью двигателя до 70 лошадиных сил

(до 51,49 киловатта) включительно, — за одно такое транспортное средство;

• один из родителей (усыновителей) в многодетной семье — за одно транспортное средство;

• владельцы транспортных средств, относящиеся к другим льготным категориям.

Кроме федерального списка льготных категорий граждан существует региональные льготы.

В некоторых регионах России пенсионеры уплачивают только 50% от величины налога, либо

освобождены от него полностью. В Москве нет льгот для пенсионеров, а в Санкт-Петербурге

пенсионеры полностью освобождены от уплаты налога за автомобиль отечественного производства с

мощностью двигателя до 150 лошадиных сил.

Узнать наличие региональных льгот можно на сайте ФНС, в разделе

«электронные сервисы». На этой странице

необходимо выбрать субъект Российской Федерации, муниципальное образование (город), вид налога

и год. После этого вы получите полную информацию обо всех видах льгот.

Отметим, что налоговый орган не вправе предоставить только лишь на основании сведений о

возрасте. Льготы носят заявительный характер, вследствие чего в ИФНС необходимо представить

заявление, в котором указано основание для предоставления льготы

(достижение пенсионного возраста).

Перечень налогов, имеющих статус региональных в РФ ↑

Статус региональных имеют следующие налоги, взимаемые на территории Российской Федерации:

- транспортный, налагается на определенные категории техники;

- на доход от ведения игорного бизнеса;

- налог на имущество различных организаций.

При этом следует учитывать, что налог на игорный бизнес и имущество организаций обязаны платить только юридические лица, индивидуальные предприниматели.

В то же время налог транспортный платят также лица физические, владеющие частным транспортом – автомобилями, мотоциклами и иным.

Каково назначение

Причем данное требование государства является безусловным по причине невозможности существования последнего при отсутствии налоговых сборов.

Назначение региональных налогов обозначается непосредственно в их названии. Все уплаченные физическими и юридическими лицам средства перечисляются в региональные бюджеты, аккумулируются там.

Далее полученные средства используются для выполнения непосредственно самими властями регионов своих функций.

Ранее особой категорией являлся налог транспортный. В течение долгого времени он перечислялся в бюджет специализированной организации под названием «Дорожный фонд».

Подобное предприятие имелось во всех регионах страны и выполняло функцию поддержания дорожной инфраструктуры в надлежащем состоянии.

Впоследствии фонды были упразднены, транспортный налог используется местными властями на свое усмотрение. Также как и остальные налоги регионального характера, поступающие в местный бюджет.

Кем устанавливаются элементы таких налогов

Сегодня все без исключения элементы региональных налогов устанавливаются:

- Налоговым кодексом Российской Федерации.

- Законодательными органами субъектов РФ.

Именно в этом заключается самое важное отличие региональных налогов от федеральных. Порядок внесения изменения или же иные действия осуществляются всегда в два этапа:

Порядок внесения изменения или же иные действия осуществляются всегда в два этапа:

| Первый | Определяется НК РФ |

| Второй | Определяется законом субъекта РФ |

При этом Налоговый кодекс РФ является приоритетным документом, и он устанавливает рамки, в пределах которых допускается внесение каких-либо изменений на региональном уровне в следующие элементы налогообложения:

- порядок уплаты;

- налоговые ставки;

- сроки уплаты.

Ранее, до того как НК РФ вступил в силу и возможности по изменению налогового законодательства региональными властями никак не регулировались, существовало множество налоговых сборов.

Так как в большинстве случаев чиновники злоупотребляли своим правом увеличивать ставки, а также изменять сроки уплаты авансовых и иных платежей.

Налоговый кодекс позволяет предотвратить необоснованное увеличение различных налогов.

Определение налоговой ставки

Определение налоговой ставки существенно различается для разных типов налоговых сборов.

Определяется она на региональном уровне властями с учетом следующих факторов:

- возможностей самих налогоплательщиков;

- потребностей бюджета региона;

- экономической обстановке в стране и конкретной сфере деятельности;

- положений Налогового кодекса Российской Федерации.

Регулирующие размер налоговой ставки власти обязаны учитывать, прежде всего, финансовые возможности самих плательщиков. Особенно это касается транспортного налога.

Видео: налогообложение в России

https://youtube.com/watch?v=kq1pqH0qkZs

Так как существенная часть поступлений формируется не только юридическими лицами, но также физическими.

При возникновении острого дефицита и недостатка средств местные власти могут увеличить налоговую ставку исходя из сложного финансового положения самого региона, недостатка средств в нем.

В то же время при определении величины налоговой ставки власти всегда должны осуществлять регулирование только в рамках, установленных НК РФ.

Контролем в данной сфере в обязательном порядке должна заниматься прокуратура и максимально быстро реагировать при возникновении каких-либо нарушений.

Ставки по некоторых налоговым сборам подвергаются дифференциации в зависимости от некоторых факторов.

Причем осуществляться это может не только региональными органами власти, но также федеральными.

Например, ставка транспортного налога зависит от следующих факторов:

• мощности установленного в ТС мотора;

• года выпуска;

• вместимости кузова;

• категории транспортного средства.

Закон о транспортном налоге

Законодательно все, что касается транспортного налога регулируется налоговым кодексом РФ, а в частности главой 28, которая так и называется — «Транспортный налог». Эта глава была введена федеральным законом 110 от 24 июля 2002 года. В этой главе находятся 10 статей, которые полностью регулируют сумму транспортного налога, порядок уплаты и сроки. Теперь по порядку. Я буду указывать только выжимку из статей, кому надо тот прочитает оригинал.Статья 356. Общие положения. В статье говорится о том, что налог обязателен к уплате и что все налоговые ставки определяют органы управления в субъектах РФ, а также льготы.Статья 357. Налогоплательщики. О том, кто должен уплачивать транспортный налог. Тут все стандартно — все физические лица, на которых зарегистрирован автомобиль, кстати сказать если авто принадлежит Вам по доверенности, то именно вы должны уплачивать транспортный налог, а не фактический собственник авто, причем вы должны сами уведомить об этом налоговые органы.Статья 358. Объект налогообложения. Обкладываются налогом практически все транспортные средства. К ним относятся :

- Автомобили

- Мотоциклы

- Мотороллеры

- Автобусы

- Самоходные машины

- Механизмы на пневматическом ходу и гусеничной основе

- Самолеты

- Вертолеты

- Теплоходы

- Яхты

- Парусные суда

- Катера

- Снегоходы

- Мотосани

- Моторные лодки

- Гидроциклы

Не облагаются налогом

- Лодки на веслах и с двигателем меньше 5 лошадиных сил

- Легковые автомобили для инвалидов, а также автомобили с мощностью до 100л.с., полученные через органы соц.защиты

- Промысловые суда

- Водные и воздушные суда, принадлежащие ИП, основным видом деятельности которых являются пассажирские перевозки

- Техника сельхоз товаропроизводителей.

- Техника принадлежащая исполнительным органам или военным.

- Техника , находящаяся в розыске

- Техника санитарной авиации и медицинских служб

- Суда из Российского международного реестра судов

- Плавучие платформы

Статья 359. Налоговая база. Налоговая база напрямую влияет на сумму налога. Для автомобилей с двигателем — это количество лошадиных сил. Для самолетов и т.п. — это тяга реактивного двигателя в килограммах силы. Для буксируемых водных транспортных средств — вместимость в регистровых тоннах. В отношении остальных машин налоговая база определяется отдельно.Статья 360.Налоговый период. Налоговый период -это периодичность уплаты налога налогоплательщиком. Сейчас она составляет календарный год. Для организаций — 1,2 и 3 кварталы.Статья 361.Налоговые ставки. О них уже неоднократно упоминал выше. Ставки в соответствии с законом определяются субъектами РФ. Калькулятор сам учитывает их при расчете.Примером ставки ставок по транспортному налогу могут служить данные из таблицы ниже.

Подчеркиваю, что это только пример, в реальности ставки могут быть как увеличены, так и уменьшены в любом из субъектов РФ.Статья 361.1.Льготы. Налогом не облагаются транспортные средства, которые оплачивают налог за использование дорог(для автомобилей с грузоподъемностью свыше 12 тонн), а также физические лица, которые имеют право на льготу.Такие как ветераны ВОВ, инвалиды и т.п.Статья 362.Порядок исчисления налога. Для начала организации рассчитывают сумму налога самостоятельно, после чего уплачивают его в налоговую. Физическим же лицам сумму налога рассчитывает налоговая. Сумма налога по окончанию налогового периода определяется, как произведение налоговой базы на налоговую ставку. По окончании налогового периода все организации выплачивают государству сумму налога за вычетом авансовых платежей.Налог на роскошь Налог на роскошь применяется в виде повышающего коэффициента на сумму транспортного налога.Ниже преставлены повышающие коэффициенты и условия их применнения. 1.1 — для авто стоимостью от 3 до 5 млн. рублей и возрастом от 2 до 3 лет 1.3 — для авто от 3 до 5 млн. рублей и возрастом от 1 до 2 лет 1.5 — для авто от 3 до 5 млн. рублей и возрастом менее 1 года. 2 — для авто стоимостью от 5 до 10 млн. рублей и возрастом до 5 лет. 3 — для машин стоимостью от 10 до 15 млн. рублей и моложе 10 лет 3 — для авто стоимостью выше 15 млн. рублей и возрастом до 20 лет.

Тут встает вопрос о том, как определить, что средняя стоимость авто превышает 3 млн. рублей. Для этих целей ежегодно правительством выпускается список автомобилей средняя стоимость которых превышает 3 млн. Так что если Ваше авто есть в этом списке, то вы платите повышенный налог на роскошь. Также регулируются моменты, когда вы поставили и сняли автомобиль с учета в течение одного налогового периода, введением дополнительного коэффициента, который определяется как отношение числамесяцев владения автомобилем к 12, то есть к полному числу месяцев в налоговом периоде.

Полный текст 28 главы Налогового кодекса