Реструктуризация кредита физического лица

Содержание:

- Как происходит реструктуризация в ВТБ 24?

- Реструктуризация ипотечного кредита

- Условия погашения реструктуризированной ссуды

- ВТБ 24: реструктуризируем кредит правильно

- Основные условия банка для процедуры

- Что это такое

- Заявление на реструктуризацию кредита

- Особенности реструктуризации кредита для физических лиц

- В чем заключаются особенности реструктуризации?

- Условия реструктуризации кредитов частных лиц в 2019 году

- Условия реструктуризации

- Реструктуризация ипотечного кредита в ВТБ 24 физическому лицу

- Если банк отказал в реструктуризации

Как происходит реструктуризация в ВТБ 24?

Вопрос о реструктуризации банк вправе рассматривать от 10 до 14 рабочих дней. Процесс состоит из трех стадий:

- Подача заявления и пакета деловых бумаг с необходимой кредитору информацией.

- Согласование порядка предоставления льготы. В ряде случаев кредитор вправе затребовать дополнительные сведения, например, выписку из ЕГРП( единый государственный реестр прав)смягчающий порядок погашениясмягчающий порядок погашения, подтверждающую отсутствие у заемщика иной недвижимости в собственности.

- Ожидание результата — после рассмотрения всей полученной информации заемщику будет подтверждена реструктуризация ссуды либо отказано в ней.

Документы для реструктуризации Ипотеки в ВТБ 24

Заявление заемщика — основной формуляр для права получения услуги. Он подается с внушительным пакетом собранных документов. В частности:

- само заявление по форме банка;

- паспорт гражданина России каждого лица, задействованного в кредитовании;

- свидетельство о браке/разводе;

- СНИЛС (персональный номер лицевого счета физлица в системе пенсионного страхового обеспечения);

- справки о смене фамилии, имени, отчества (при наличии);

- справка об остатках задолженности по ипотеке по форме фин. учреждения;

- справка о назначении группы инвалидности либо лист нетрудоспособности (при наличии);

- удостоверение ветерана войн (при наличии);

- справка о том, что семья приравнивается к числу многодетных (при наличии).

Важно направить максимальное количество качественных документов и сведений, которыми заемщик мог бы подтвердить свою неплатежеспособность. А именно:

- трудовая книжка (при увольнении с последнего места трудоустройства);

- справка о доходах физлица за истекшие полгода по форме 2-НДФЛ;

- копия приказа работодателя о переводе работника на иную должность с более низким окладом, лишением премий, надбавок;

- документ о назначении пособия по безработице и постановке на учет на бирже труда;

- для ИП — свидетельство о постановке на налоговый учет в качестве предпринимателя, копии деклараций о доходах, выписки из книги учета доходов и расходов;

- для пенсионеров — справка о назначении пенсии, ее величине за последние полгода.

Кроме всех перечисленных формуляров требуется направить в банк копии документов, напрямую относящиеся к ипотечной недвижимости.

Как оформить заявление на реструктуризацию?

Немаловажно грамотно составить заявку, форму лучше заполнить по шаблону в личном кабинете через интернет-банкинг. Также образец заявления доступен на сайте ВТБ24

Документ оформляется в двух экземплярах. В нем следует указать:

- реквизиты финансовой организации (банка ВТБ);

- ФИО, дата рождения, регион прописки заемщика;

- источник подтверждения дохода (справка о доходах);

- описание основных пунктов договора (номер и дата его заключения);

- причины, по которым должник более не способен выполнять долговые обязательства, день первого просроченного платежа;

- свои рекомендации и пожелания о пересмотре условий кредитования.

Повысить шансы на получение услуги можно, если:

- предоставить аргументированные просьбы (увольнение, сокращение зарплаты, изменение семейного статуса, длительная болезнь, назначение инвалидности);

- иметь «хорошую» кредитную историю. При наличии просрочек по выплатам дольше 90 суток кредитор откажет в реструктуризации.

Одна копия заявления остается у заемщика, в ней банковский работник должен поставить входящую отметку о получении, печать учреждения и дату приема формуляра.

Реструктуризация ипотечного кредита

Безусловно, неплатежеспособные заемщики, которые взяли ипотечные кредиты под залог недвижимости, находятся в самом неблагоприятном положении. Ведь чаще всего сумма задолженности заоблачная, да и в любой момент можно лишиться жилья, в котором проживает семья должника. Но и здесь есть выход для заемщика, и отчаиваться раньше времени не стоит.

На первый взгляд может показаться, что банку проще будет продать ипотечное жилье (дом или квартиру), по которому появились просрочки ежемесячных платежей по ипотеке. Но не думайте, что все так просто и легко выполнимо для банка. Во-первых, рынок недвижимости подвержен влиянию состояния экономики страны, и на фоне постоянного роста цен на квадратные метры, может произойти и снижение цены на недвижимость. То есть, если речь идет о кризисных явлениях в экономике, то обвал цен может быть значительным, и банк в подобной ситуации не сможет полностью вернуть свои деньги продав залоговую квартиру. Во-вторых, банку будет сложнее реализовать заложенное имущество, если оно является для заемщика единственным и в нем прописаны несовершеннолетние дети. Плюс сюда следует добавить судебные издержки и временные потери, что совершенно невыгодно для кредитной организации. Именно по этим причинам банку выгодней мирно договориться с заемщиком, испытывающим временные финансовые проблемы и пойти на реструктуризацию долга по ипотечному кредиту, чем терять деньги и время.

Условия погашения реструктуризированной ссуды

ВТБ 24 необходима уверенность в платежеспособности заемщика

Ему важно, чтобы вы вовремя погашали свой займ, и не пытались скрыться при возникновении просрочки. Поскольку если вы будете прятаться от банка, то это может повлечь за собой рост суммы долга, так как помимо процентов, будут накручены еще и пени, штрафные санкции и неустойки

В итоге банк может подать в суд, после чего ваше имущество будет арестовано. Поэтому лучше проанализировать ситуацию и оформить реструктуризацию вовремя.

Погасить реструктуризированную задолженность возможно через:

- кассу банка;

- банкоматы и терминалы;

- личный кабинет в интернет-банкинге;

- почту;

- салоны связи.

ВТБ 24: реструктуризируем кредит правильно

«Льготный платёж» — название услуги, которой предлагают воспользоваться каждому клиенту, оформляющему займ. Бесплатно подключается и возможность оформить реструктуризацию кредита, если возникнет необходимость. Это происходит каждый раз при заключении новых договоров.

Услугу легко активировать, обратившись в офис либо позвонив с использованием контактного номера телефона. При использовании услуги реструктуризации придётся дополнительно заплатить 2 тыс. рублей. Нужно только заполнить заявку, а потом подождать, пока её одобрят.

О требованиях к заёмщикам

При реструктуризации кредита дополнительных требований к клиентам не предъявляется. Действуют те же правила, что стандартно прописаны для всех, кто получает обычную ссуду.

Главные условия – наличие не только гражданства РФ, но и постоянной прописки в районе, где находится ближайший офис организации. Кроме того, необходимо подтвердить, что у клиента имеется постоянный источник дохода.

Какие документы нужно предъявлять?

В обычной ситуации достаточно паспорта в подтверждение того, что у обратившегося есть официальный статус гражданина РФ. Если документ отсутствует по определённым причинам, то допустимо предъявление заграничного паспорта.

Не обойтись без справки с информацией о доходах, а также копии кредитных договоров. Они расскажут о том, что у клиента действительно есть непогашенные задолженности.

О заявлении на реструктуризацию

Если выбираются услуги вроде Кредитных Каникул, а также Отсрочки платежа – то не нужно составлять никаких дополнительных заявлений. Услуги подключаются в автоматическом режиме, когда клиент оформляет займы.

Если же ссуды выдавались гораздо раньше, то можно связаться с операторами либо позвонив по телефону, либо посетив офис лично. Рефинансирование позволяет использовать современные технологии, то есть – оформлять заявку в режиме онлайн.

Правила для онлайн-заявок

На сайте банка можно подать заявку, чтобы рефинансировать кредиты, взятые в иных организациях. Одна из доступных возможностей – объединение нескольких других договоров в один.

Указания требует следующая информация:

- Личные данные.

- Пол.

- Дата рождения.

Обязательно попросят указать контактные данные в виде телефонного номера и адреса электронной почты. Нужно согласиться с тем, что такая информация может дополнительно обрабатываться. Следующий этап включает указание:

- Места работы.

- ИНН, если есть.

- Названия организации.

- Уровня дохода с вычетом подоходного налога.

Доходы подтверждаются при помощи справок с использованием банковских форм либо фирменных бланков.

Можно ли использовать другие формы документов, небанковские?

Любой гражданин имеет право написать специальное письмо в адрес руководителя, чтобы тот рассмотрел конкретное заявление и сложившуюся ситуацию.

Главное – максимально чётко и подробно изложить суть проблемы, а затем привести как можно больше доказательств в пользу действительного ухудшения ситуации. Тогда отношения будут складываться проще.

Если решение будет положительным, то предложат соответствующий вариант оформления дополнительной услуги по рефинансированию. Сотрудники постараются найти вариант, при котором задолженность в любом случае будет погашена.

Основные условия банка для процедуры

Как и для прочих услуг, банк устанавливает определенные условия, касающиеся не только заемщика, но и кредита. Именно при их соблюдении банк либо одобрит заявление клиента, либо откажется идти на уступки, но главным требованием будет подтверждение сложившейся ситуации. То есть пересматривать условия займа финансовое учреждение не будет без повода, поскольку хоть оно фактически и не несет убытков, задержки в выплате могут быть неудобны для финансового положения компании.

Требования к заемщику

Особых требований к человеку, который обратился в ВТБ за реструктуризацией, нет. Прежде всего, нужно иметь кредитный продукт, который оформлен в банке ВТБ и действует на момент обращения. Также от заемщика требуется определенный возраст на момент выплаты кредита, и в ВТБ он ограничен показателем в 65 лет. То есть, если в результате реструктуризации период выплаты кредита сдвинется на возраст более 65-ти лет, клиенту откажут в изменении условий. Кроме того, заемщик может рассчитывать на реструктуризацию только при наличии определенных предпосылок, среди которых:

- увольнение с основной работы;

- снижение заработной платы;

- потеря дополнительного дохода;

- рождение ребенка, который требует больших затрат;

- призыв в армию;

- инвалидность.

То есть, реструктуризация долга по кредиту с большей долей вероятности будет одобрена тому клиенту, который столкнулся с непростой жизненной ситуацией и может это подтвердить документально. Кроме этого, при смерти человека, родственники, вступившие в наследство, тоже могут запрашивать реструктуризацию с целью подготовки к выплате займа.

Требования к кредиту

В ключе реструктуризации к кредиту практически не предъявляется никаких требований, кроме того, что до обращения по нему не должно возникнуть просрочки. Но даже если она возникла ранее и уже была ликвидирована, у клиента все равно могут появиться проблемы с реструктуризацией. Не имеет особого значения даже тип займа, поскольку в сложной ситуации могут изменить условия как потребительского кредита, так и ипотеки.

Необходимые документы

Стандартным документом для запроса реструктуризации является паспорт гражданина России, а также заполненная анкета. Образец заявления на реструктуризацию кредита ВТБ 24 можно найти в отделении банка у консультанта. Далее, в зависимости от ситуации, могут потребоваться следующие документы:

- копия трудовой книжки — при потере работы;

- справка о доходах — в ней должно быть видно существенное уменьшение прибыли;

- справка о состоянии здоровья — при диагностировании тяжелого заболевания или наступления инвалидности;

- бумаги имеющегося кредита — как правило, это кредитный договор и график платежей;

- согласие супруга на внесение изменений в соглашение с банком — если речь идет об ипотечном займе и кредит брался на обоих супругов.

Процентная ставка

Одним из способов реструктуризации является снижение установленного процента, в сравнении с первоначальным показателем. Это сильно снизит нагрузку на должника, если речь идет о существенном снижении процента, но такое решение примут только в случае, когда у заемщика нет просрочек по счету или кредитке, если клиент долго сотрудничает с ВТБ или если у человека есть зарплатная карта.

Условия погашения нового займа

В результате реструктуризации банк может существенно поменять условия договора, при этом действуя по одной из схем:

- пролонгация — увеличивается конечный период выплаты займа, но растет и переплата;

- кредитные каникулы — возможность оплачивать только проценты без тела кредита, невыгодны при второй половине выплаты займа;

- смена валюты — если финансовая ситуация изменилась и валютный кредит стал непосильным, иногда банк производит конвертацию оставшегося долга в рубли;

- уменьшение процента — задействуется достаточно редко и только в отношении заемщиков, которым не помогут иные методы.

Что это такое

Чтобы ответить на этот вопрос, нужно обратиться к Гражданскому кодексу РФ, где даётся определение реструктуризации. В частности, под этим термином скрывается любое изменение первоначальных условий договора. Производится эта процедура в ситуациях, когда заёмщик теряет платёжеспособность и испытывает затруднения с погашением имеющейся задолженности. Следовательно, целью реструктуризации долга является дать должнику возможность выполнить ранее взятые на себя обязательства иным способом.

Здесь нужно отметить, что программа реструктуризации долга в ВТБ предполагает гибкие условия, поэтому к каждому клиенту практикуется индивидуальный подход в зависимости от конкретной ситуации.

Выглядеть это может так:

- Индивидуальный план погашения образовавшейся задолженности. В этом случае подбираются оптимальные для клиента условия, но которых он сможет постепенно выплачивать долг, не портя себе кредитную историю.

- Реализация залогового имущества. Это не самый выгодный для заёмщика вариант, особенно если учесть, что кредит изначально и оформлялся для приобретения этого имущества. После продажи, вырученная сумма идёт на частичное или полное погашение задолженности.

- Рефинансирование. Довольно распространённый способ, суть которого заключается в том, что для погашения старого кредита, человек оформляет новый, но на более привлекательных для себя условиях. Кстати, рефинансировать кредит можно в другом банке.

- Изменение графика платежей. Продление договора и увеличение срока выплат позволяет снизить процентную ставку, соответственно и финансовую нагрузку на должника.

- Кредитные каникулы. Если финансовые затруднения носят временный характер, можно оформить отсрочку платежа на 1-2 месяца. Такой вариант практикуется в случаях, когда человек тяжело заболел или потерял работу. После завершения льготного периода действие договора продлевается, клиенту выдают на руки новый график платежей.

Важно! Реструктуризация долга выполняется на усмотрение банка, поэтому каждое заявление рассматривается в индивидуальном порядке. Как показывает практика, менеджеры кредитно-финансового отдела обычно идут навстречу добросовестным заёмщикам, не имеющим задолженностей по платежам на момент обращения.

Реструктуризация кредита для физических лиц

Выгода для клиента

Неисполнение обязательств не только портит кредитную историю клиента. Разумеется, банк вначале пытается урегулировать ситуацию мирным путём, но люди, не имеющие возможности дальше выплачивать кредит, частенько игнорируют такие обращения, испугавшись ответственности.

В результате к общей сумме долга начинает начисляться пеня. Кроме этого, чтобы обеспечить возврат кредита, банки передают таких должников коллекторским агентствам или взыскивают образовавшуюся задолженность в судебном порядке.

Оба варианта крайне невыгодны заёмщикам, и реструктуризация долга является оптимальным выходом из сложившейся ситуации.

Выгода для банка

Основная задача реструктуризации в банковской деятельности — снизить количество невозвратов по кредитам. Несмотря на то что условия договора изменяются в выгодную для клиента сторону, банк также остаётся в плюсе. В частности, заёмщик в любом случае погашает сумму основного долга и проценты, а это является прибылью банка.

Отметим, что заметив образовавшуюся задолженность, банковские работники иногда самостоятельно предлагают клиентам провести реструктуризацию, чтобы урегулировать вопрос в досудебном порядке.

Вопреки расхожему мнению, большинство кредитно-финансовых организаций подают исковое требование в суд о принудительном взыскании задолженности только в крайних случаях.

Заявление на реструктуризацию кредита

Позволят вам отсрочить кредит или нет зависит от того, насколько правильно вы заполните заявление. Его можно оформить двумя способами: на сайте или в отделении банка. Выбирая последний способ, сумма реструктуризации увеличивается в 2 раза.

Подача заявки на официальном сайте

Также процентная ставка значительно повышается. Получить подобную отсрочку смогут также заемщики банков-партнеров.

Срок, на который вам сделают рефинансирование, определяется условиями реструктуризации кредита ВТБ 24, принятыми ранее.

На выдачу нового займа комиссия не распространяется, также вам не нужно ничего оставлять в залог. Преимуществом такой процедуры является также то, что вам необязательно страховать эту сумму отсрочки.

Подача заявления в банке

Заявление на реструктуризацию кредита ВТБ банк подается в отделении компании. Обращаться за этой услугой могут только россияне, возраст которых превышает 21 год.

Перед тем, как идти в банк, перепроверьте, все ли документы у вас в порядке. Также настоятельно рекомендуем сделать их копии

Важно, чтобы вы предоставили справку, которая бы подтверждала серьезную необходимость в продлении

Заполнить заявление вы можете в офисе банка или же дома, скачав образец на сайте. Учитывайте, что заполнять бланк можно как на компьютере, так и от руки.

Печататься договор должен на стандартном листе А4. Рассматривается заявление в течение 2-5 рабочих дней.

Заявка не по образцу

ВТБ страхование не выдвигает жестких требований по заполнению заявления на реструктуризацию кредитного договора

Когда вы будете заполнять заявление в свободной форме, важно точно и грамотно указать причины вашего желания

Если клиент решил изменить условия действующего кредита, ему не стоит обращаться к сайту банка для подачи заявки. Вопрос реструктуризации решается только с бумажным заявлением, и только поданным лично в том отделении банка, где был взят кредит.

Как и большинство других банков, некоторые отделения ВТБ 24 предлагают своим клиентам составить заявление в свободной форме. Тогда следует знать, какую информацию в нем нужно указать:

- номер кредитного договора;

- дату предоставления займа;

- сумму кредита;

- дату начала внесения платежей;

- величину уже внесенного долга и его остаток;

- заверение в отсутствии просрочек по платежам (если соответствует действительности);

- с какого числа выплаты по кредиту станут непосильными;

- обоснование сниженной платежеспособности;

- размер ежемесячного платежа, который доступен к оплате на момент подачи заявления.

- предпочитаемый способ реструктуризации.

Требуется подробно прописать причины, которые повлекли за собой финансовые затруднения

Банк обращает на эту часть заявления особое внимание. Если вы не знаете, как сделать ее более убедительной, то можете обратиться к многочисленным образцам в интернете

А также можно уточнить информацию по телефону горячей линии банка – 8800 100 2424 или телефону отделений (495) 777-24-24 (Москва).

Услуга предоставляется только лицам, предоставившим весь список документов. Ходатайство о пересмотре договора (заявление) может быть составлено как в рукописном, так и печатном виде.

Оформлять заявку следует на листе А4, обязательно в 2-х экземплярах. После появления у ходатайства статуса «входящий документ» нужно оставить себе 1 копию. Копия документа нужна, если ответ банка не устроит заемщика и он захочет обратиться в суд.

При составлении следует указать причины, по которым запрошен пересмотр договора. Просьба будет удовлетворена, если предъявлены:

- аргументированные просьбы: изменение семейного положения, болезнь, уменьшение размера заработной платы;

- кредитную историю без просрочек. Если у клиента зафиксированы продолжительные задолженности сроком до 90 дней, то в услуге будет отказано. Но рекомендуется в любом случае попробовать написать заявление, ведь банку выгодно получать деньги, а не квартиру;

Заявление может быть написано, как по образцу, так и в свободной форме, но желательно придерживаться изложения и указывать:

- Реквизиты фин. учреждения, название. Сведения представлены в ипотечном договоре;

- Описание основных пунктов договора: условия, № сделки, дата оформления.

- Причины, по которым клиент не может выполнять обязательства, дату первого просроченного платежа;

- Пожелания о будущих изменениях в соглашении.

Особенности реструктуризации кредита для физических лиц

Рефинансирование задолженности физических лиц может являться исходом арбитражного судебного разбирательства по делу о банкротстве. После принятия в 2015 г. закона №127-ФЗ «О банкротстве (несостоятельности)» подать в суд на признание банкротом может сам на себя должник или кредитор. При заключении между сторонами мирового соглашения инициируется процедура реструктуризации долга.

Особенностью перекредитования для физических лиц является возможность переоформить разные виды займов:

- Ипотечный заем. Он предоставляется на длительный период, но никто не в силах спрогнозировать свое финансовое положение на годы вперед. При рефинансировании срок кредитования увеличивается, снижается сумма ежемесячного погашения.

- Актуальной является перекредитация кредитов, полученных на приобретение автомобиля. Заемщик выиграет не только в уменьшении ежемесячного платежа, но и в снижении процента, т. к. по условиям автокредитов, как правило, предлагается повышенная ставка.

- Погашение кредитной карты за счет нового потребительского кредита. Процентная ставка по кредитным картам выше, чем по стандартным программам банков, поэтому переоформление долга является выгодным.

Физическое лицо, для рассмотрения возможности изменения условий договора, представляет в банк документы, обосновывающие сделку:

- справка о сокращении на предприятии;

- документы, подтверждающие нахождение в декретном отпуске;

- больничный лист или заключение врача о необходимости срочной госпитализации;

- выписка из приказа при отправлении работника в неоплачиваемый отпуск и т. д.

Документы требуются для переоформления условий кредитования заемщикам банка, при рефинансировании кредитов сторонних банков, они не обязательны.

Особенности реструктуризации ипотеки

Если заемщик не представляет документы, подтверждающие его доход, то срок кредита до 20 лет, при наличии справок до 30 лет. Скидка от рыночной стоимости залога 20%, для ссуды по двум документам 50%.

Список документов:

- необходимо представить паспорт и СНИЛС;

- требования по месту регистрации отсутствуют;

- подтвердить доход можно справками по официальной форме или по форме банка;

- для подтверждения дополнительного дохода можно представить документы с места работы по совместительству;

- справки об остатке задолженности, качестве обслуживания долга, отсутствии просроченной задолженности, от банка, где был получен кредит.

Особенностью является привлечение поручителей для того, чтобы оформить большую сумму, достаточную для перекредитации. Это могут быть супруги, родители и другие близкие родственники.

Поручители представляют в банк паспорт и СНИЛС. Банк может запросить дополнительные справки на свое усмотрение, поэтому перед оформлением заявки необходимо проконсультироваться с менеджерами компании.

Оформление сделки производится в ипотечном центре банка. Срок рассмотрения заявки 4–5 дней. После погашения ипотеки у первоначального кредитора, недвижимость становится обеспечением по новому кредиту.

В чем заключаются особенности реструктуризации?

Принцип осуществления реструктуризации в виде подключения услуги «Льготный платеж» состоит в том, что банком предлагается снижение ежемесячных платежей в начале всех выплат. В этом случае кредитная организация допускает внесение заемщиком не более трех льготных платежей. Это происходит благодаря тому, что все эти три месяца клиент будет выплачивать только проценты по взятому кредиту, а сумма основного долга, при этом, не уменьшится. Выплата всей задолженности начнется только после окончания льготного предложения.

В свою очередь, «Кредитные каникулы» представляют собой возможность пропустить заемщику один ежемесячный платеж раз в полгода. Воспользоваться подобным предложением банковское учреждение предлагает клиенту не ранее, чем спустя шесть месяцев после получения ссуды, но при этом не позднее трех месяцев до даты полного погашения займа

Здесь важно понимать, что банк не прощает вам пропущенные платежи, а просто увеличивает срок погашения долга на один месяц

Рефинансирование ссуды дает возможность не только сделать платеж меньше по ранее полученным займам, оформленным в других кредитных организациях, но и объединить их в одну ссуду с целью снижения кредитной нагрузки.

Эта программа также позволяет увеличить сроки платежей, уменьшив процентную ставку.

Условия реструктуризации кредитов частных лиц в 2019 году

Рассмотрим, как происходит реструктуризация займов в ВТБ.

Варианты реструктуризации кредита

Информация для заёмщиков

Для реструктуризации долга клиенту необходимо написать заявление на проведение этой процедуры и дождаться положительного решения. Оставить заявку можно при личном посещении банковского отделения или в режиме онлайн. Учитывая, что каждый из способов имеет свои особенности, позже мы остановимся на них более детально.

К заявлению потребуется приложить такие документы:

- паспорт гражданина России;

- справка о зарплате по форме 2-НДФЛ;

- сведения о дополнительных источниках получения прибыли (если имеются).

Учитывая, что реструктуризация проводится при снижении платёжеспособности клиента, потребуются дополнительные документы, подтверждающие тяжёлое материальное положение:

- потеря основного места работы — справка, выданная центром занятости населения, что человек встал на регистрационный учёт, и получает пособие по безработице;

- смерть созаёмщика — свидетельство о смерти;

- рождение ребёнка — справка из медучреждения;

- тяжёлое заболевание или травма — справка, заверенная лечащим врачом.

Основное предназначение пакета документов — убедить сотрудника банка, что клиент действительно оказался в сложной жизненной ситуации, и больше не может выплачивать оформленный кредит на прежних условиях.

Подача заявления в режиме онлайн

Выполнить эту операцию можно через систему интернет-банкинга, которая находится на официальном ресурсе компании. Здесь нужно уточнить, что предварительно нужно заключить с банком договор на дистанционное обслуживание. Находится «Личный кабинет» на сайте www.vtb.ru, вход выполняется по УНК (Уникальному Номеру Клиента) или номеру банковской карточки.

Важно! При дистанционной подаче заявки, максимальная сумма кредита не может превышать 500 000 рублей.

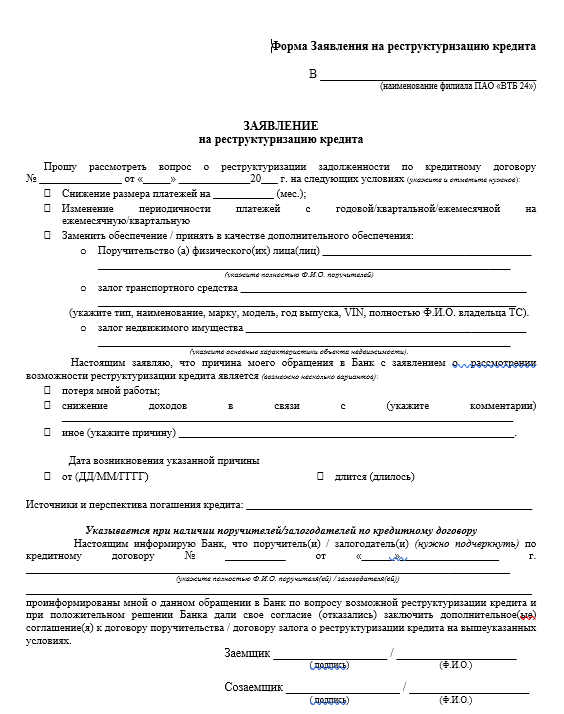

Образец заявления

При личном посещении офиса обслуживания физических лиц, клиент предоставляет на рассмотрение менеджеру приведённый выше перечень документов и пишет заявление по установленному образцу. Бланк можно получить по месту обращения. Образец для заполнения выглядит так.

Форма заявления на реструктуризацию кредита

Правила заполнения

Отметим, что составить заявление можно самостоятельно: заполняется документ в свободной форме, рекомендуется придерживаться делового стиля изложения. Здесь обязательно должны присутствовать следующие пункты:

- сведения о кредиторе и заёмщике: полное наименование отделения, выдавшего кредит, реквизиты, Ф.И.О. и паспортные данные;

- условия договора: номер, текущая процентная ставка, период действия и пр.;

- суть обращения: в нашем случае, это реструктуризация долга на основании изменившихся жизненных обстоятельств, с указанием каких именно;

- просьба: снижение процентной ставки, изменение графика платежей или обеспечения по кредиту.

При передаче заявления менеджеру кредитного отдела рекомендуется снять ксерокопию, заверив её печатью. В случае возникновения конфликтных ситуаций копия будет являться неоспоримым доказательством того, что клиент не уклоняется от оплаты, а пытается найти выход из создавшегося положения.

Дополнительные условия

Программа реструктуризации не требует привлечения созаёмщиков или передачу банку в качестве обеспечения залогового имущества. Кроме этого, личное страхование также остаётся на усмотрение клиента.

Погашается реструктуризированный долг на основании нового договора, график и размер платежей предоставляются.

На какой срок оформляется

Этот момент рассчитывается в индивидуальном порядке и зависит от выбранного способа реструктуризации. Например, если речь идёт о кредитных каникулах, то услуга позволяет полностью или частично отсрочить 1 платёж каждые полгода. Срок действия кредитного договора продлевается на этот период, клиент получает новый график платежей.

Программа льготного погашения позволяет в течение 3 месяцев погашать только проценты по основному долгу. Если речь идёт о рефинансировании, срок перезаключённого договора может варьироваться от 6 месяцев до 5 лет.

Важно! Чем дольше период погашения кредита, тем большую прибыль получает банк в форме процентов.

Условия реструктуризации

Реструктуризация – это услуга банка, позволяющая смягчить условия выплат по кредитному договору, если у клиента снизится платежеспособность в связи с временной нетрудоспособностью, длительным лечением, неоплачиваемым отпуском.

Банк заявляет, что применяет к каждому клиенту индивидуальный подход – гибкие условия реструктуризации это позволяют. Существуют три пути реализации этой услуги:

- Имеющийся долг частично списывается. Достигается через пересмотр действующей ставки по кредиту.

- Частичное или полное погашение долга списывается за счет предоставления клиентом залогового имущества.

- Вносятся изменения в порядок выплат.

Самым распространенным является последний пункт

Важно понимать, что пересмотр графика погашения имеет свои пределы. При положительном решении ставка составит не менее 14%, а сумма взятого кредита должна быть не меньше 30 000 рублей

Клиент может ожидать от банка такие предложения:

- Продлить срок кредита при уменьшении ежемесячных платежей в два раза. Срок продлевается не более чем на год.

- Воспользоваться льготным периодом по процентам. Это значит, что несколько заранее оговоренных месяцев клиент будет платить по пониженной ставке, а столько же последующих месяцев — по повышенной.

- Пересчитать валютный кредит на рублевый.

Если банк подобрал новые условия, которые клиента не устроили, допускается внести замечания до подписания нового договора. В нем прописываются новые сроки и ежемесячная ставка.

Реструктуризация ипотечного кредита в ВТБ 24 физическому лицу

Пересмотр договора займа в 2021 году может быть разрешен, согласно новому постановлению, для следующих категорий физ.лиц:

- ветеранов ВОВ;

- инвалидов;

- детей-инвалидов в составе семьи;

- родителей, которые имеют 2-3 несовершеннолетних детей;

- физическим лицам, проживающим в аварийном доме;

- работников образования и науки (со стажем не менее 5 лет);

- мед. работников, пожарников;

- владельцев субсидий;

- гос. служащих, работающих в органах местного самоуправления или других органах власти.

Реструктуризация ипотеки 2021 ВТБ 24 оформляется онлайн. Это один из возможных способов заполнения заявки. Зарегистрировавшись в системе и пройдя процедуру авторизации, заемщик находит вкладку «Рефинансирование».

Не стоит пугаться наименованию, ведь условия программ совпадают. Цель: предоставить клиенту больше времени для стабилизации материального положения и дальнейшего выполнения обязательств перед фин.структурой.

В заявке требуется указать сведения:

- Ф.И.О., дату рождения, регион прописки;

- корректные паспортные данные;

- контакты (номер мобильного телефона, e-mail);

- информацию о виде займа (ипотека), размер первоначального взноса, дату получения кредита;

- источник подтверждения дохода (справка 2-НДФЛ/по форме банка);

- форму трудоустройства. Если заемщик потерял работу, следует это указать.

Заявки рассматриваются в порядке очереди. После рассмотрения менеджер банка свяжется с заемщиком и расскажет о дальнейших действиях.

Если банк отказал в реструктуризации

Банк ВТБ 24 считается торговым брендом компании под названием ЗАО «Внешторгбанк Розничные услуги». Этот бренд имеет свою маркетинговую стратегию, а также свою целевую аудиторию, направленную на кредитование физических и юридических лиц, а также прием вкладов и прием платежей от юридических лиц.

На январь 2015 года активы банка достигли суммы 2 497 млрд. рублей, часть собственного капитала которых составил 171 млрд. рублей.

Конечно же, для обычного человека эти суммы ни чего определенного не говорят, кроме того, что они очень большие.

Но если специалист возьмется за этот вопрос и со знанием своего дела изучит все отчеты ВТБ, то сделает вывод о том, что этот банк является банкротом, впрочем, как и все другие банки Российской Федерации.

Доказательством этому может служить тот факт, что председатель совета директоров Андрей Костин в течение 2014-2015 года регулярно обращался за поддержкой банка к президенту Российской Федерации.

Мы заговорили об этом, чтобы было четко ясно – как и вся банковская система России, банк ВТБ считается убыточным. Усугубил, и без того плачевное состояние банка, кризис, который пришелся на 2014 год.

Для предоставления реструктуризации в ВТБ 24 физическому лицу нужно будет подтвердить свою финансовую несостоятельность. Причины обращения в банк должны быть серьезными. К ним относится:

- Тяжелая болезнь, инвалидность.

- Утрата основного или серьезного дополнительного дохода (потеря работы, уход кормильца).

- Несчастный случай.

- Кража имущества.

Часто реструктуризация проводится после рождения ребенка, особенно в многодетных семьях. Банком ВТБ 24 проводится лояльная и удобная программа пересмотра условий кредитного договора для клиентов, которые смогли доказать свою неплатежеспособность.