Как рефинансировать кредит в втб 24 и насколько это выгодно?

Содержание:

- Как рефинансировать кредит в ВТБ 24

- Оформить заявку на кредит в банке «ВТБ»

- В каких случаях нужно рефинансировать кредит

- Условия и требования

- Страхование заемщика

- Преимущества рефинансирования ВТБ

- Программы и процентные ставки

- Как рефинансировать кредит в ВТБ 24: пошаговая инструкция

- Причины отказа

- Оформить заявку на кредит в банке «ВТБ»

- Возможности перекредитования ВТБ 24

- Рефинансирование кредитов других банков в ВТБ

- Страхование

- Подводные камни рефинансирования

Как рефинансировать кредит в ВТБ 24

ВТБ 24 предоставляет рефинансирование кредитов других банков физическим лицам, которые в него обратились, при соблюдении ряда условий. Подходите ли вы для участия в данной программе и сможете ли снизить процент по кредитной ставке – об этом вам сообщат только после того, как будет рассмотрена ваша заявка.

Но, прежде чем ее оставлять, вам необходимо обратиться в свой банк, где оформлен нынешний займ, и запросить справку об остатке задолженности (ее размере), а также об отсутствии просрочек по выплатам в течение последних 6 месяцев.

Заявку на рефинансирование кредита в ВТБ 24 можно подать одним из трех способов:

-

Заполнить заявку на сайте банка

В заявке требуется указать персональные данные, актуальные контактные данные (по ним с вами сможет связаться представитель банка), сведения о работе (место работы, размер заработной платы). Вы не можете сделать заявку, если не имеете документально подтвержденного дохода. Хотя при подаче заявки в электронном виде прилагать такой документ не требуется, вам необходимо подтвердить его наличие. Обманывать банк не стоит – все равно без такой справки (или выписки по счету) кредит вам не дадут.

-

Обратиться в банк по телефону

Наберите номер 8 (800) 100-24-24 – это номер Центра телефонного обслуживания ВТБ. Менеджеры оформляют любые заявки, в том числе и на выдачу или рефинансирование кредитов в банке ВТБ 24, а также отвечают на вопросы потенциальных и нынешних клиентов.

-

Обратиться в любое отделение ВТБ 24, взяв необходимые документы.

Прежде всего, это паспорт, договор займа, подлежащего рефинансированию, и справка об остатке задолженности и отсутствии просрочек по платежам.

Как уже говорилось выше, банк не пойдет навстречу, если это его собственный кредит – в таком случае возможна только процедура реструктуризации, и только при условии, что вы подходите под данную программу.

Рефинансирование своих же кредитов

Осуществляет ли ВТБ рефинансирование кредитов других банков? Да, этому и посвящена данная статья. Но вот свои кредиты банк ВТБ 24 не рефинансирует. Кроме того, не попадают под данную программу кредиты, выданные любым другим банком Группы ВТБ, а именно:

-

ВТБ 24,

-

ВТБ,

-

«Почта Банк»,

-

«БМ-Банк».

Клиентам, которые хотят пересмотреть условия своих займов, полученных в ВТБ 24, рекомендуется обратиться либо за услугой реструктуризации (если они оказались в трудной жизненной ситуации и могут подтвердить это документально), либо за услугой рефинансирования, но уже в другой банк (Сбербанк, Газпромбанк, Тинькофф и т.п.). При этом стоит сравнить разные показатели (в первую очередь, процентную ставку и размер переплат, наличие скрытых платежей и комиссий, в том числе за открытие и ведение счета, и т.п.), прежде чем решиться перевести свой долг из одного банка в другой.

Рефинансирование кредитов других банков

А если у вас имееться ипотека и вы хотите сделать рефинасирование ипотеки, то условия рефинансирования в Бинбанке самые лучшие на данный момент

Перевести кредит в ВТБ 24 из другого банка – просто.

Оно позволяет:

-

Объединить в один несколько кредитов, взятых в другом/в других банках ранее (в ВТБ 24 рефинансирование кредитов других банков доступно до 6 шт.).

-

Снизить переплату – для этого необходимо заключить новый договор на срок меньший, чем тот, в течение которого оставалось платить первому банку.

-

Снизить ежемесячный платеж – для этого, напротив, срок выплаты кредита увеличивается.

-

Уменьшить процентную ставку.

Если ВТБ 24 осуществляет рефинансирование кредитов других банков, выданных одному заемщику, то для нескольких кредитов рассчитывается средняя ставка, которая зависит от остатка долга по каждому из них. Рефинансированию подлежат только те кредиты, до окончания выплат по которым осталось не менее 3 месяцев. Просрочки по платежам должны отсутствовать, как и задолженность на момент перевода их в ВТБ 24.

Может ли произвести клиент банка ВТБ 24 рефинансирование кредита в другом банке? Может. То есть, взятый им ранее займ в банке ВТБ будет передан в другой банк, который погасит все кредитные обязательства должника перед ВТБ 24.

Как перевести кредит в ВТБ 24? Нужно обратиться с заявкой в данный банк. Ответ на заявку придет по SMS (на номер, который вы указали в анкете) в течение всего лишь одного рабочего дня. Если ответ будет положительным, то достаточно будет обратиться в офис банка с пакетом документов. В тот же день с вами будет заключен новый договор. Деньги будут перечислены на счета кредиторов. Если предполагалось получение наличных сверх суммы кредита, то они будут выданы в этот же день.

Оформить заявку на кредит в банке «ВТБ»

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

В рамках рефинансирования предусматривается оформление нового займа для погашения действующего. Условия перекредитования могут отличаться в зависимости от следующих обстоятельств:

- какая программа рефинансируется (потребительский или целевой заем);

- оформляется ли перекредитование в том же или другом банке;

- какую процентную ставку предлагает финансовое учреждение;

- является ли заемщик действующим клиентом банка.

Чтобы узнать условия рефинансирования в банке «ВТБ», ознакомьтесь с информацией, опубликованной на странице портала Выберу.ру.

Какие требования к получателю?

Каждый банк устанавливает свой перечень требований. В зависимости от программы рефинансирования они могут отличаться. Перечислим минимальный перечень требований к клиенту, который может взять кредит:

- возраст от 21 года до 70 лет;

- наличие российского гражданства;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника дохода.

Еще одно условие — совершение хотя бы одного платежа по действующему кредиту (наличными или по безналичному расчету).

Полный перечень требований перечислен на странице каждой программы рефинансирования кредита на портале Выберу.ру.

Какие документы нужны?

Рефинансирование в каждом банке предусматривает свой перечень бумаг. Приведем наиболее распространенный список документов для перекредитования:

- заявление от клиента;

- справка, подтверждающая доход;

- российский паспорт;

- договор действующего займа.

Ознакомиться со списком документов вы можете на странице с описанием той или иной программы на портале Выберу.ру. Нажмите «Подробнее» и перейдите во соответствующую вкладку.

Как погашать кредит, взятый как рефинансирование?

Полученный заем выплачивается так же, как действующий, но в соответствии с новым графиком. Размер ежемесячного взноса определяется в зависимости от типа погашения (аннуитетного или дифференцированного) и зависит от ряда условий:

- процентной ставки;

- срока погашения;

- суммы займа.

Чтобы произвести расчет по выплате остатка долга, используйте кредитный калькулятор Выберу.ру.

Можно ли объединить два кредита в банке «ВТБ»?

Теоретически такая процедура предусмотрена, но многое зависит от условий программ, которые планирует рефинансировать в рамках одного займа клиент. Чтобы узнать это, ознакомьтесь с предложениями банка «ВТБ» за 2021 год. Нажмите «Подробнее» во вкладке того займа, который вас интересует. Если вас все устраивает, вы можете оформить онлайн-заявку на рефинансирование в банке «ВТБ» в Санкт-Петербурге. Таким образом, вы можете получить ответ без посещения офиса банка. Еще один вариант — позвонить менеджеру банка на горячую линию.

В каких случаях нужно рефинансировать кредит

Оформить новый кредит целесообразно во многих ситуациях. Чаще всего рефинансировать кредит стоит в таких случаях:

- Если имеется задолженность и клиент не успевает погашать ее. В таком случае можно изменить кредит так, чтобы ежемесячный платеж был меньше, а срок и ставка выше.

- Также если клиент имеет сразу несколько кредитов их можно объединить в один.

- Если у заемщика есть кредит, но ему нужны дополнительные денежные средства, то тогда стоит рефинансировать кредит. С новым договором заемщик будет иметь дополнительные деньги, но при этом ежемесячный платеж станет выше.

- В том случае, когда клиент переводит свою зарплатную карту в другой банк, будет разумно переоформить кредит. Зарплатным клиентам банки предлагают более выгодные условия.

- Если клиент является поручителем по кредиту и имеет свой займ и по первому договору есть взыскания, то лучше перекредитоваться. В таком случае кредиты объединятся в один.

Условия и требования

Эксперты банка ВТБ 24 готовы выполнить перекредитование ипотеки по условиям, которые не имеют существенных отличий от рефинансирования в других банках. Существует ряд общих условий:

- ВТБ не принимает в залог права по договору покупки недостроенного объекта недвижимости (заемщик может предложить в залог другое жилье, которое находится в его собственности).

- Не нужно получать официальное разрешение первого кредитора на то, чтобы перевести ипотеку и обеспечение в ВТБ.

- Клиент может получить дополнительные средства на цели личного потребления.

Перед обращением в ВТБ для перекредитования ипотеки вместе с другими потребительскими займами следует оформить возврат подоходного налога (при желании клиента). После выдачи новой ссуды налоговый орган может отказать в возврате, сославшись на изменения условий договора. В процессе перекредитования ипотеки в ВТБ такой проблемы можно избежать.

Требования к залогу

Для рефинансирования ипотеки залоговое имущество должно быть оформлено заемщиком в сторонней кредитной организации. Объект недвижимости должен быть достроен (введен в эксплуатацию) и официально оформлен в собственность клиента ВТБ. В соответствии с действующими законодательными нормами ипотека должна быть зарегистрирована в течение 60 дней со дня выдачи денежных средств и погашения кредита в другой кредитной организации.

Если заемщик готов предложить экспертам ВТБ другой объект недвижимости в качестве залога, тогда жилплощадь должна быть свободна от обременений в виде ипотеки. В этом случае регистрация залогового имущества будет осуществлена до выдачи займа.

Требования к кредитам

Перекредитование ипотеки не является выходом из сложившейся ситуации, когда у заемщика нет денег для исполнения своих кредитных обязательств. Перекредитование существенно отличается от реструктуризации. Для получения такого кредита нужно иметь достаточную платежеспособность. В ВТБ действуют следующие требования к кредитам:

- Своевременная выплата ипотеки в течение последних 12 месяцев. Эксперты ВТБ допускают наличие одного просроченного платежа длительностью до 30 календарных дней либо трех платежей сроком не более 5 дней.

- Со дня подписания текущего кредитного договора должно пройти минимум 180 календарных дней.

- На момент подачи заявки у клиента не должно быть задолженности по ипотеке.

При обращении в ВТБ для рефинансирования ипотеки граждане должны помнить, что до окончания срока действия текущего кредитного договора должно оставаться минимум 3 месяца.

Требования к заемщикам

От потенциальных заемщиков эксперты ВТБ требуют немного. Для рефинансирования ипотеки клиент должен соответствовать следующим требованиям:

- Заемщик должен иметь российское гражданство.

- Возраст клиента должен быть в пределах от 22 до 65 лет для мужчин. Максимальный возраст для женщин – 60 лет. Например, мужчина в 58 лет сможет оформить кредит максимум на 6 лет. Последний платеж по ипотеке должен быть внесен тогда, когда ему будет 64 года.

- Заемщик должен подтвердить свой официальный доход справкой по форме банка либо с помощью документа 2-НДФЛ.

- Необходимо иметь постоянную либо временную регистрацию на территории Российской Федерации (не обязательно в регионе по месту оформления ипотеки).

- Кроме основного места работы, можно сообщить работникам ВТБ еще 2 дополнительных источника доходов.

- Нужно документально подтвердить официальное трудоустройство по основному месту работы.

Сумма

Максимальная сумма займа зависит от конкретного региона и оценочной стоимости залоговой недвижимости. Например, жители СПб и Москвы могут оформить заявку максимум на 30000000 рублей. А вот для жителей Екатеринбурга, Владивостока, Красноярска, Казани, Ростова-на-Дону, Новосибирска, Уфы, Тюмени и Сочи допустимая сумма кредита снижена до 15000000 рублей. Максимальная сумма ипотеки для жителей остальных регионов составляет 10000000 рублей.

Сумма займа не может превышать 80% от оценочной стоимости залогового объекта. При кредите по 2 документам оформляемая в ВТБ сумма не может быть больше 50% от рыночной стоимости недвижимости.

Страхование заемщика

Участвуя в программе рефинансирования, заемщик может подключить дополнительную услугу страхования. Ее оформление производится на добровольных началах и не оказывает влияние на окончательное решение ВТБ. В настоящее время в кредитном учреждении действует программа «Финансовый резерв», состоящая из двух пакетов:

- «Лайф Плюс» — выплаты производятся в случае смерти клиента, а также при временной или постоянной потере трудоспособности.

- «Профи» — к вышеперечисленному добавляется потеря работы вследствие увольнения или сокращения.

Хоть наличие страховки и не влияет на финальное решение, при ее оформлении ВТБ предоставит более низкий процент.

Преимущества рефинансирования ВТБ

VTB рефинансирование предлагает заемщикам снизить размер ежемесячных платежей за счет облегчения условий кредитования.

ВТБ банк предлагает:

- Снижения ставки;

- Бесплатную отсрочку платежей;

- Кредитные каникулы без начисления санкций и изменение даты списания средств.

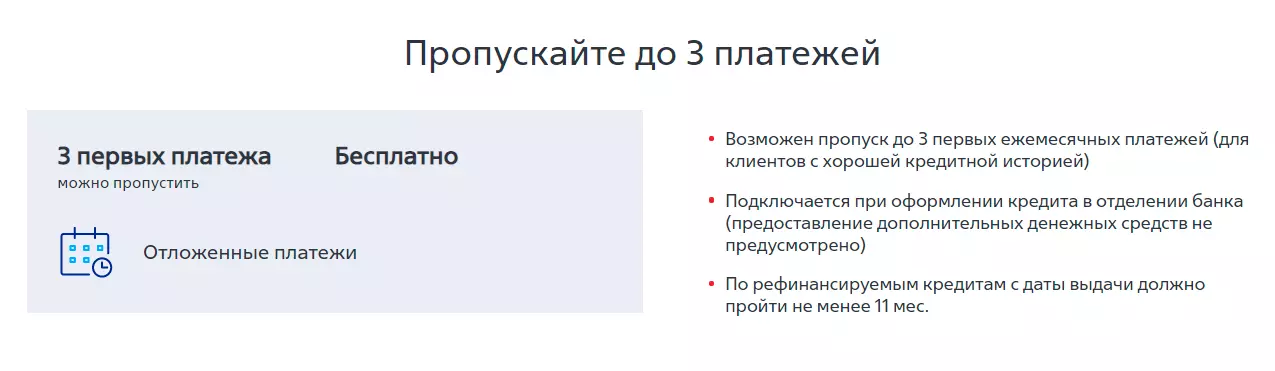

Отсрочка платежей до 3 месяцев

Банк оставляет за клиентом право отложить три первых платежа по кредиту.

Чтобы воспользоваться этим бонусом заемщик, должен обладать положительной кредитной историей.

Подключить данную услугу можно в офисе ВТБ при подписании кредитного договора.

Снижение платежей по кредиту

ВТБ предлагает рефинансирование кредитов сторонних банков по небольшой ставке (от 6,4%), позволяющей уменьшить ежемесячные взносы.

В дальнейшем ставку можно снизить повторно – если заемщик владеет Мультикартой от ВТБ и подключен к программе лояльности.

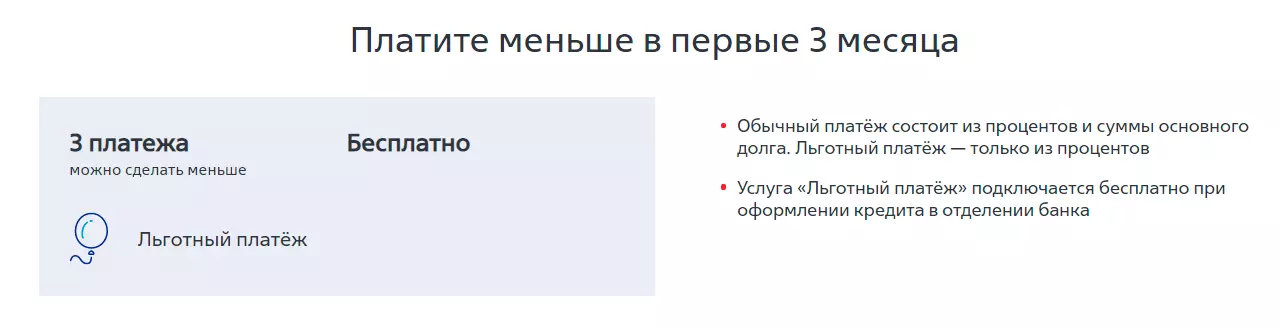

Платите меньше в первые 3 месяца

Чтобы снизить финансовую нагрузку для клиента, ВТБ ввел «льготный платеж».

В отличие от обычного платежа льготный не включает сумму основного долга – только процентную часть.

Платежом можно воспользоваться в первые три месяца. Услуга оформляется в банковском отделении – ее подключение бесплатно.

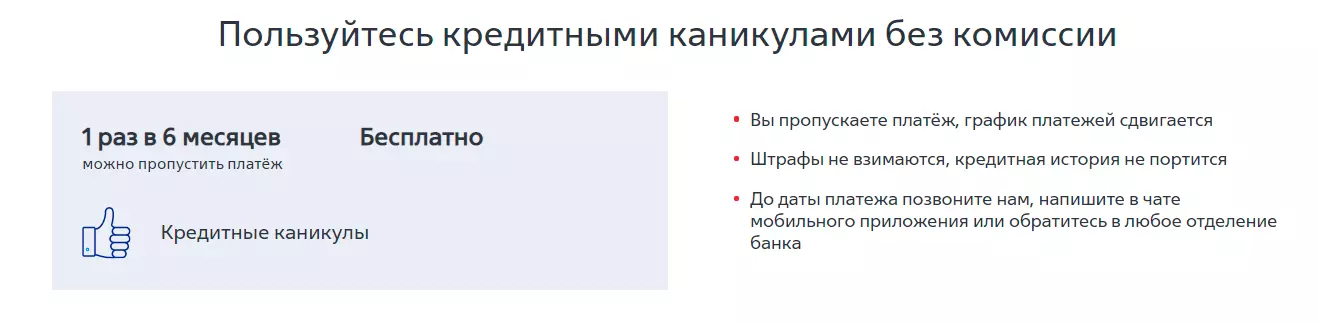

Кредитные каникулы без комиссии

Клиент имеет право пропустить платеж – 1 раз в полгода.

При этом банк:

- не сдвигает подтвержденный график выплат;

- не отмечает факт пропуска в кредитной истории;

- не начисляет штрафных санкций.

Заемщику необходимо оповестить банк о своем намерении заранее.

Сделать это возможно любым удобным способом:

- через чат приложения для смартфона;

- через оператора горячей линии ВТБ;

- в любом физическом отделении.

Возможность изменить дату платежа

Клиент сам выбирает дату внесения ежемесячных платежей.

Услуга предоставляется бесплатно в том отделении, где оформлялось перекредитование .

Программы и процентные ставки

Перед подачей заявки на рефинансирование ипотеки в ВТБ необходимо ознакомиться с тем, какие программы и процентные ставки готов предложить банк. Только в этом случае можно будет подобрать оптимальный вариант перекредитования, который поможет сэкономить бюджет и снизить финансовую нагрузку.

Стандартная

Льготными условиями могут воспользоваться работники сферы здравоохранения и образования, налоговых и правоохранительных органов, таможни, а также органов муниципального и федерального управления. Стандартная программа перекредитования ипотеки в ВТБ для физических лиц доступна на следующих условиях:

- Ссуда выдается на срок от 1 до 30 лет.

- Кредит можно оформить только в российских рублях.

- Размер максимальной суммы зависит от региона (например, для жителей Москвы – 3000000 рублей).

- Размер процентной ставки для держателей зарплатной карты ВТБ – 8.3%, для постоянных клиентов – 8.8%.

- Не исключено досрочное погашение ипотеки без ограничений и штрафов.

- За безналичный перевод финансовых сбережений в другой банк и оформление кредита комиссионный сбор не взимается.

- Клиент ВТБ может привлечь до трех созаемщиков.

Экспертами предусмотрены специальные программы перекредитования: «Ипотека с господдержкой», «Победа над формальностями». Для уточнения условий рефинансирования необходимо лично обратиться в отделение ВТБ.

«Победа над формальностями»

Это упрощенная схема перекредитования ипотеки, которая не требует подтверждения официального дохода и отличается минимальными сроками рассмотрения поданной заявки (максимум 24 часа). Процентная ставка по программе находится в пределах 8.5% годовых, но только в том случае, если клиент выберет комплексное страхование (страхование права собственности, недвижимости, жизни и здоровья заемщика, потери работы). Ставка возрастет до 9.5%, если заемщик откажется оформлять страховой полис. Срок кредитования граждан в банке ВТБ по этой программе находится в пределах от 1 до 20 лет.

С господдержкой

Если будут соблюдены все требования банка ВТБ, тогда семьи с детьми могут рефинансировать ипотеку по программе с государственной поддержкой. В этом случае эксперты ВТБ предлагают ставку 5% годовых на весь срок кредитования (при комплексном страховании). Максимальная сумма займа не может превышать 12 млн. рублей.

Как рефинансировать кредит в ВТБ 24: пошаговая инструкция

Перед тем, как рефинансировать кредит в ВТБ 24, стоит внимательно ознакомиться с требованиями банка и сравнить значимые условия (процентную ставку, итоговый размер переплаты, кредитный лимит) программ ВТБ 24 и других банков, например, Альфа-Банка и Почта-Банка. Все важные параметры можно рассчитать на сайте ВТБ через онлайн-калькулятор.

Для удобства процедура рефинансирования представлена ниже в виде пошаговой инструкции:

Шаг 1. Отправка заявки. Для этого можно посетить ближайшее отделение и лично заполнить все необходимые документы, либо воспользоваться формой онлайн-заявки на официальном сайте ВТБ 24. Здесь указываются параметры кредита и личные данные заёмщика.

Далее указываются паспортные данные, сведения о доходе и основном месте работы, семейное положение.

Шаг 2. Предварительное рассмотрение заявки занимает не более 5 минут. После этого клиент получает уведомление о принятом решении. В случае положительного вердикта, заемщику перезванивает менеджер банка и сообщает дальнейший порядок действий.

Шаг 3. Через личный кабинет или при непосредственном посещение отделения банка заемщик предоставляет все необходимые для рефинансирования документы.

Шаг 4. Клиент является в банк ВТБ 24 для подписания договора рефинансирования.

Шаг 5. В каждом из банков заполняется заявление на досрочное погашение кредита.

Шаг 6. ВТБ 24 переводит деньги в банк (или несколько банков) в счет погашения кредитов.

Шаг 7. Клиент получает в своих банках справки о закрытии задолженности и предоставляет их в ВТБ 24.

По завершении процедуры рефинансирования заемщик становится клиентом банка ВТБ и начинает выплачивать кредит по новому графику.

Чаще всего рефинансирование кредитов других банков для физических лиц решает проблемы платежеспособности и снижает долговую нагрузку. Существуют и другие способы облегчить кредитное бремя и получить возможность выплачивать кредиты на более комфортных условиях. Почитать о них можно здесь.

61 243

Причины отказа

Факт того, что потенциальный заёмщик соответствует всем требованиям (как и его кредит), собрал необходимый пакет документов и подал заявку, ещё не гарантирует, что ВТБ одобрит получение рефинансирования. Оснований для отказа в оказании услуги у банка несколько:

- у потенциального заёмщика нет официального, подтверждённого источника дохода;

- дохода человека недостаточно с точки зрения банка, чтобы вносить необходимые ежемесячные погашения согласно графику без просрочек;

- плохая кредитная история (у просителя были несоблюдения графика платежей предшествующих кредитов);

- наличие текущей заложенности по какому-либо кредиту;

- у потенциального заёмщика фиксировались просрочки погашения текущих кредитов;

- возраст, место прописки, скорое окончание срока временной регистрации также могут склонить банк к отказу в оказании услуги.

Нарушение требований банка является безусловной причиной для отклонения заявления о рефинансировании кредита:

- Срок погашения рефинансируемого кредита истекает менее чем через три месяца. Данное основание для отказа распространяется и на срок действия кредитной карты человека.

- Потенциальный заёмщик не предоставил какой-либо документ. Чаще всего это СНИЛС или справка о доходах.

- Человек подал запрос на рефинансирование кредита, выданного одним из банков, входящих в группу ВТБ.

- Лицом был оформлен валютный кредит.

Единичный отказ банка в рефинансировании кредита – не повод сдаваться: любой человек может попробовать через некоторое время подать заявление повторно. Но это имеет смысл делать только в том случае, если с момента прошлого заявления что-либо изменилось:

- повысился уровень заработной платы;

- изменилось постоянное место жительства;

- продлён срок временной регистрации;

- потенциальный заёмщик сменил место работы и др.

Оформить заявку на кредит в банке «ВТБ»

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения банка «ВТБ» в Тюмени за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями банка «ВТБ» в Тюмени, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Банк «ВТБ» для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в банке «ВТБ» вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в банке «ВТБ»?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в банке «ВТБ», позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Тюмени.

Возможности перекредитования ВТБ 24

Рефинансирование ипотеки в ВТБ в последнее время пользуется большим спросом среди жителей России. Эта услуга позволяет снизить текущую процентную ставку либо внести изменения в условия использования ипотеки. Но воспользоваться перекредитованием могут только клиенты других банков, так как заемщикам ВТБ такая опция недоступна. Эксперты финансовой компании готовы сделать рефинансирование ипотеки, которая была оформлена на покупку квартиры в новостройке либо на приобретение жилья на вторичном рынке. Ограничения не предусмотрены.

Важно отметить, что среди доступных кредитных продуктов ВТБ, которые направлены на рефинансирование ипотеки, есть две основные программы. Одна из них является стандартной и подразумевает предоставление заемщиком полного пакета документов, которые помогут подтвердить официальное трудоустройство и стабильный заработок

А вот вторая программа называется «Победа над формальностями». В соответствии с действующими правилами, для перекредитования ипотеки клиент должен предоставить только паспорт и СНИЛС/ИНН. По внутренним правилам ВТБ поданные заявки рассматриваются в течение 24 часов, а на изучение стандартного заявления уходит до 5 рабочих дней.

Какие кредиты можно рефинансировать?

В ВТБ граждане могут перекредитовать ипотеку, которая была оформлена на новостройку либо на вторичное жилье. Заемщики могут объединить в один кредит максимум 6 займов. Например, несколько небольших потребительских кредитов и ипотеку. Если все сделать правильно, то в итоге вместо нескольких платежей можно будет платить всего 1 раз в месяц, а общая сумма взноса будет гораздо меньше, что снизит финансовую нагрузку.

Эксперты банка готовы рефинансировать кредитные карточки, автокредиты и потребительские займы, которые были выданы в ВТБ. Для таких заемщиков предусмотрены дополнительные бонусные программы при участии в программе «Коллекция».

Рефинансирование кредитов других банков в ВТБ

Для рефинансирования в ВТБ кредитов других банков существует специальная программа. Она предназначена для снижения финансовой нагрузки на заёмщика и ориентирована на тех, кто хочет снизить размер переплаты по кредиту либо величину ежемесячного платежа. Для того, чтобы понять, насколько выгодны программы рефинансирования ВТБ для своих и «чужих» клиентов, нужно воспользоваться калькулятором для расчета, задав исходные параметры кредита. Калькулятор рефинансирования кредитов ВТБ выдаст значения ежемесячного платежа и срок кредитования.

Подать заявку на рефинансирование

Условия рефинансирования зависят от множества факторов: платёжеспособности заявителя, качества его кредитной истории, со страховкой или без страховки оформляется кредит.

Далее рассмотрим последовательность действий по формированию заявки.

Заявка на рефинансирование кредита

После поступления заявки в банк она рассматривается и по ней принимается предварительное решение. Срок рассмотрения заявки – 5 минут. Если решение будет положительным, с заявителем свяжется сотрудник банка и обсудит детали, связанные с оформлением кредита, которое будет происходить уже в отделении банка.

Условия рефинансирования потребительского кредита ВТБ:

- сумма до 5 млн руб;

- срок до 7 лет;

- ставка от 7,5%.

Список документов

Если заявитель – зарплатный клиент ВТБ, ему нужны следующие документы для рефинансирования:

- паспорт РФ;

- СНИЛС;

- реквизиты счёта в другом банке для погашения задолженности по рефинансируемому кредиту.

Остальным заявителям в пакет документов для рефинансирования в ВТБ нужно включить:

- справку о доходах по форме банка или 2-НДФЛ;

- заверенную копию документа о трудоустройстве, если сумма запрашиваемого кредита более 500 тыс руб.

Страхование

Для кредитов, оформляемых в ВТБ, банк предлагает страховку «Финансовый резерв».

Данная программа поможет не только защитить средства заемщика, но и снизить процентную ставку.

Стать участником программы имеет право каждый заемщик – от 18 до 80 лет (на момент окончания действия страховки).

За исключением:

- лиц с инвалидностью;

- лиц, страдающих серьезными заболеваниями, такими как:

- онкология;

- сахарный диабет;

- инфаркт миокарда;

- инсульт;

- атеросклероз и проч.;

- лиц, состоящих на учете в наркологическом или психодиспенсере.

- носителей ВИЧ-инфекции.

В зависимости от перечня страховых случаев, банк предлагает несколько типов страхования.

Среди которых:

-

Базовый

смерть, вызванная несчастным случаем или болезнью.

:

-

Оптима:

- смерть, вызванная несчастным случаем или болезнью;

- травма;

- инвалидность 1 и 2ой групп, вызванная НС или Б;

- госпитализация, вызванная НС или Б.

-

Оптима+

- смерть, вызванная несчастным случаем или болезнью;

- травма;

- инвалидность 1 и 2ой групп, вызванная НС или Б;

- госпитализация

- обращение за Телемедицинской консультацией.

-

Комфорт:

- смерть, вызванная несчастным случаем или болезнью;

- травма;

- инвалидность 1 и 2ой групп, вызванная НС или Б;

- госпитализация

- обращение за Телемедицинской консультацией;

- критическое заболевание.

Подробные условия страхования представлены в официальном документе.

Оформление страховки происходит в момент заключения кредитного договора.

От заемщика не потребуется заполнение дополнительных анкет.

Страхование действует в течение всего периода погашения кредитных обязательств.

Страховая сумма закрепляется документально и не падает по мере внесения платежей.

Подводные камни рефинансирования

Чтобы не попасть впросак, надо внимательно изучать все документы и интересоваться сопутствующими услугами, которые предлагают банки.

Страховка

Скорее всего, вам предложат оформить страховку. Посчитайте выгоду с ее учетом. Может случиться так, что с учетом страхования вы ничего не выиграете от рефинансирования.

Дополнительные наличные

Вместе с рефинансированием банк может предлагать дополнительные наличные на любые нужды.

Соблазн может быть большой, однако необходимо взвесить, действительно ли необходима вам более высокая кредитная нагрузка, даже если ставка будет заметно ниже, чем по действующему кредиту. Нужно помнить, что банку выгодно, чтобы платежеспособный заемщик вечно ходил у него в должниках», — добавляет Николай Соколов.