Какие банки закроются в 2021 году?

Содержание:

- Клиенты успели подстраховаться

- 100 крупнейших банков захватили более 97% рынка

- Кто на очереди

- Частота отзыва лицензий в 2020 году упала

- Как проверить черный список банков России на сайте Центробанка?

- Кто на очереди

- Кого и за что лишили лицензий

- Закрытые в 2021 году НКО

- Главные причины отзыва лицензий не изменились

- Вклад свыше 700 000 рублей открыт на имя физического лица

- Банки лишенные лицензии в 2019 году.

- Давление на мелкие банки растет

- Каким банкам не грозит отзыв лицензии в 2021 году

- Что делать если у банка отозвали лицензию

- Отзыв лицензии: каковы причины

Клиенты успели подстраховаться

Часть клиентов «Киберплата» в настоящее время переключились на использование других платежных систем. Так поступил, к примеру, Росбанк.

«В связи с отзывом лицензии у банка “Платина” наблюдались случаи непрохождения оплаты некоторых видов услуг через “Киберплат”. Проведение платежей было оперативно переведено на платформу другого партнера», – сообщил «Ведомостям» руководитель пресс-службы Росбанка Михаил Шубин, не уточнив, какой сервис заменил банку систему «Киберплат».

Аналогичный шаг предпринял и оператор «Билайн». «У некоторых наших абонентов на прошлой неделе могли возникнуть трудности при оплате сервисов и услуг со счета мобильного телефона. Это связано с отзывом лицензии у банка, через который проходили такие платежи. В настоящий момент весь трафик переведен в другой партнерский банк, работоспособность сервисов восстановлена в полном объеме», – заявили изданию представители оператора. Какой банк выступил партнером в данном случае, тоже остается неизвестным.

Сотрудники МГТС сообщили «Ведомостям», что с момента отзыва лицензии у банка «Платина» оператор перестал получать платежи из него. «Компания идентифицирует платеж только по номеру договора и банку-плательщику», – заявил представитель оператора.

Гендиректор компании «Эвотор» Андрей Романенко сообщил «Ведомостям», что «платежная система «Киберплат» занимала менее 10% рынка. По его словам, «более 80% платежей за сотовую связь идет через крупнейшие банки».

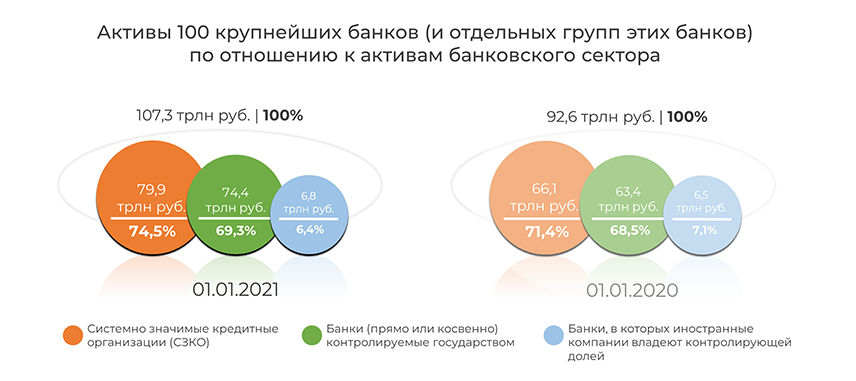

100 крупнейших банков захватили более 97% рынка

У крупных банков в 2020 году, как и в 2019-м, лицензии не отзывались. Напротив, осенью 2020 года перечень системно значимых кредитных организаций (СЗКО) пополнил Совкомбанк, вошедший в десятку крупнейших российских банков с активами в 1,53 трлн рублей на 1 января 2021 года и их годовой динамикой в 26,1%. Это второй показатель роста активов среди СЗКО и пятый среди 20 крупнейших банков в 2020 году.

На начало текущего года совокупные активы всех 12 системно значимых банков, по данным ЦБ, формировали 75,9% от общей суммы активов российских кредитных организаций. Рост удельного веса системно значимых банков и госбанков вполне органичен — они растут быстрее совокупных цифр по банковскому сектору.

Так, в процентном отношении лучший рост в 2020 году показали Банк ДОМ.РФ и Всероссийский Банк Развития Регионов (ВБРР) — на 63,7% и 51,0%, или на 219,6 млрд и 336,9 млрд рублей соответственно. В абсолютных значениях наиболее существенно вырос СберБанк (на 5,9 трлн рублей, или на 20,5%), обеспечивший треть динамики активов всего сектора.

Напомним, что в прошедшем году, помимо старта экосистемы «Сбер», крупнейший банк России сменил владельца — контрольный пакет в размере 50% + одна акция перешел от ЦБ к Минфину РФ за два с небольшим триллиона рублей. Минфин также является крупным акционером ВТБ, но без голосующих акций.

Согласно исследованию аналитического центра Банки.ру, из структур государственной власти конечным собственником банков чаще всего выступает Федеральное агентство по управлению государственным имуществом (Росимущество). Из числа госкомпаний и корпораций в списке владельцев чаще других фигурируют ВТБ и Газпромбанк с аффилированными структурами.

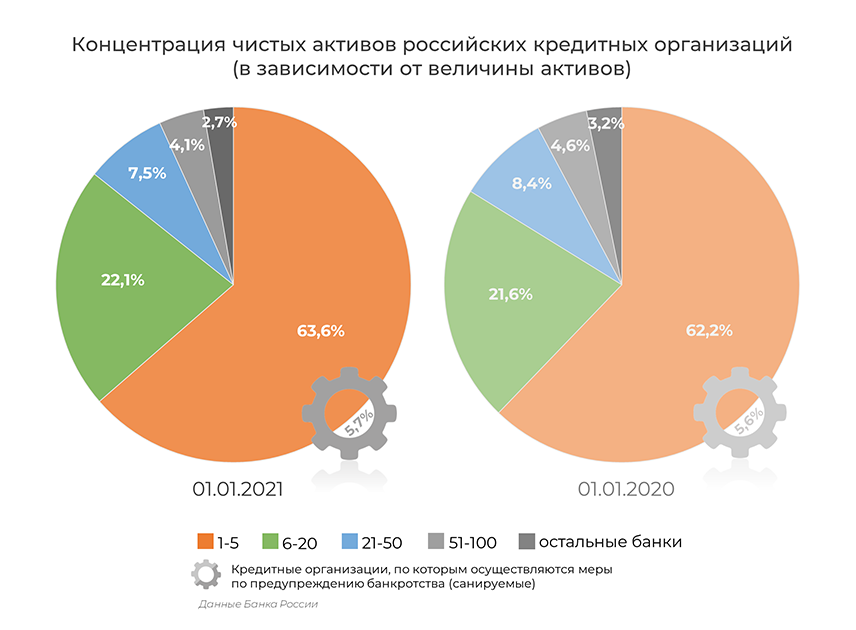

Если же говорить о динамике крупнейших банков, то доля чистых активов топ-5 банков за 2020 год увеличилась с 62,2% до 63,6% (за 2019 год показатель сократился с 62,4% до 62,2%). Отметим, что с 1 ноября размер активов в публикуемых статистических показателях банковского сектора учитывается за вычетом резервов на возможные потери. Соответственно, данные по концентрации активов заметно отличаются от представленных на начало 2020 года. Однако ситуацию это не меняет: доля нетто-активов топ-50 банков также превышает 90% от общей суммы по сектору и в прошедшем году увеличилась с 92,2% до 93,3%, а доля 100 крупнейших кредитных организаций — с 96,8% до 97,3%. Если вспомнить долю активов этой сотни десять лет назад — 88,7%, то увеличение концентрации на крупных банках выглядит гораздо масштабнее, не говоря уже о пятерке крупнейших, доля активов которых в общей массе была чуть выше 48,0%.

Крупнейшие банки с прямым и косвенным государственным контролем остаются ведущими участниками российского банковского рынка, транслируя не только поддержку в виде государственных субсидий, но и другие меры, не всегда выгодные кредитным организациям и влияющие на ситуацию на рынке в целом. Кроме того, пока санация не приносит ощутимой выгоды (сроки продажи Азиатско-Тихоокеанского Банка и Банка «ФК Открытие» снова перенесены), лишь увеличивая концентрацию активов на крупнейших организациях с доминированием госбанков.

Плотное взаимодействие госбанков с госструктурами снижает интерес к банковскому бизнесу в России со стороны частных инвесторов и действующих акционеров коммерческих банков, особенно небольших. С другой стороны, крупные частные и иностранные банки выдерживают конкуренцию в ключевых сегментах, показывают хорошие результаты, не уступая госбанкам и подталкивая последних к принятию конкурентных технологических решений, улучшению продуктов и услуг.

Кто на очереди

Финансовые организации, которые в 2021 году закроются стопроцентно, поскольку ещё в прошлом году подали документы на изменение своего статуса. Ниже – список поглощаемых другими финансовыми организациями прежде суверенных банков, и их новая «материнская» структура.

| Исчезающий банк | Поглощающий банк |

|---|---|

| АКИБ Почтобанк (лиц. № 1788) | АО КБ ФорБанк |

| АО ВКАБАНК (лиц. № 1027) | ПАО Совкомбанк |

| ООО Русфинанс Банк (лиц. № 1792) | ПАО Росбанк |

Ещё две финансовые организации, представленные ниже, исчезнут в 2021 году из банковского сектора с большой долей вероятности, о причине озвученного самостоятельно принятого решения. Вот они:

| Исчезающий банк | Поглощающий банк |

|---|---|

| ПАО Запсибкомбанк (лиц. № 918) | Банк ВТБ (ПАО) |

| Банк Возрождение ПАО (лиц. № 1439) | Банк ВТБ (ПАО) |

Кроме этих двух банков финская группа Nordea во второй половине декабря заявила о закрытии своих дочерних структур в ряде стран. В том числе и в России.

Почему об исчезновении этих финансовых организаций можно говорить почти стопроцентно уверенно? Потому что процесс их поглощения другими банками протекал если и не полностью мирно-гладко, то уж точно абсолютно законно и взаимно добровольно, хотя бы внешне. Речь идёт о переводе статуса и без того крупных структур банковского сектора в крупнейшие – общемировая тенденция.

Говорить о тех, кого лишат лицензий за нарушения, совершенно пустое дело. Если ЦБ против кого-то уже «копает», то даже самому предмету расследования известно об этом станет лишь после принятия Центробанком решения. А потом уж узнаем мы.

Частота отзыва лицензий в 2020 году упала

Спасибо пандемии COVID-19, в 2020 году ЦБ отозвал заметно меньше лицензий, чем в 2019-м. В том числе из-за переноса проверок кредитных организаций (за исключением случаев, не терпящих отлагательств) на вторую половину года Банк России не отозвал ни одной лицензии с начала февраля до середины июля.

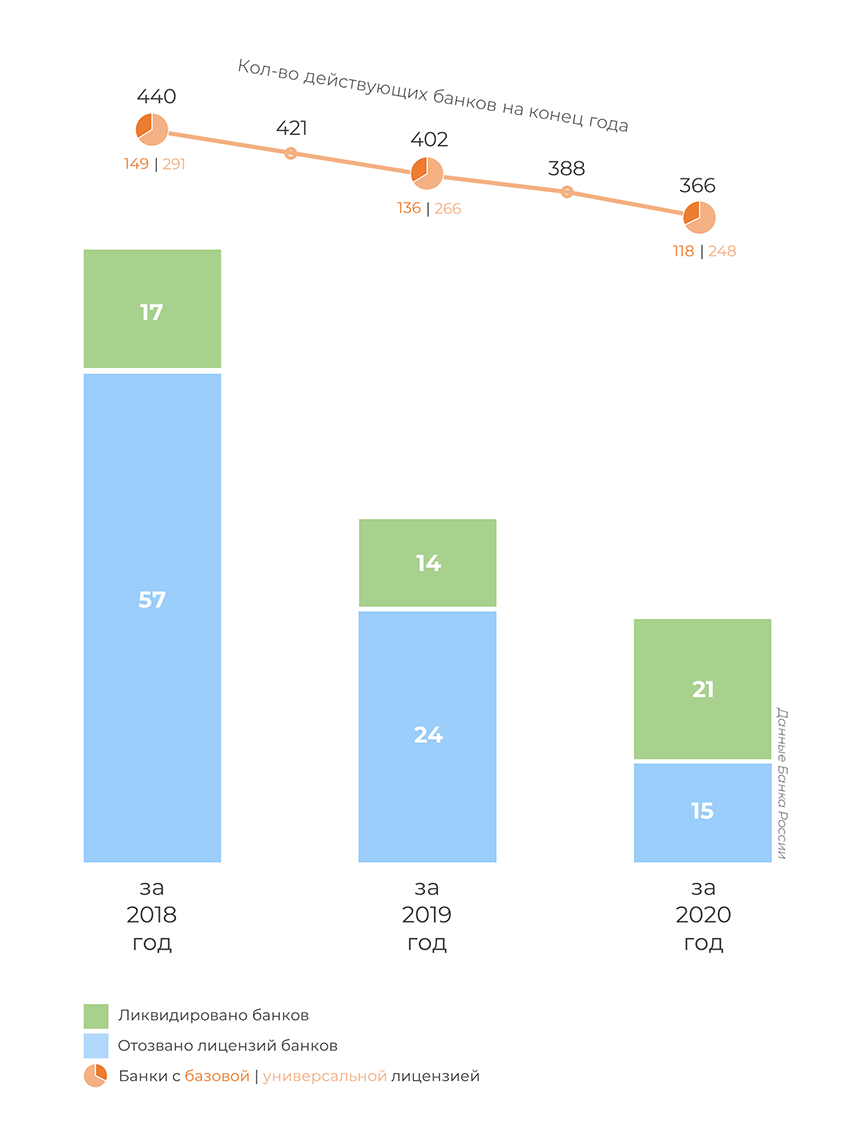

Лицензии в прошедшем году были отозваны у 15 банков (в 2019 году — у 24 банков, в 2018-м — у 57) и единственной НКО (НКО «Платежный стандарт»). Одна НКО и 21 банк ушли с рынка добровольно, 13 из них были ликвидированы в рамках присоединения к другим кредитным организациям. Как и в 2019 году, лицензий лишались в основном небольшие кредитные организации, не имеющие поддержки влиятельных акционеров, государства и крупных финансовых групп.

Итого к 1 января 2021 года в России осталось 366 действующих банков. 248 участников рынка располагали универсальной лицензией, еще 118 — базовой, предполагающей упрощенные требования к раскрытию информации и предоставлению отчетности.

В 2020 году Банк России зарегистрировал две небанковские кредитные организации: НКО ЦК «Клиринговый центр МФБ» и НКО ЦК «РДК». Обе являются центральными контрагентами и обслуживают сделки ПАО «Санкт-Петербургская биржа» и АО «Санкт-Петербургская международная товарно-сырьевая биржа».

На санацию при участии Агентства по страхованию вкладов (АСВ) в 2020 году был отправлен небольшой Севастопольский Морской Банк. В качестве инвестора его финансового оздоровления было выбрано ПАО «РНКБ Банк». В июне 2020 года в план предупреждения банкротства кредитной организации были внесены изменения, предусматривающие предоставление за счет кредитов Банка России финансовой помощи банку в виде займов — 740,9 млн рублей сроком на десять лет. Также была запланирована реорганизация банка путем присоединения к инвестору.

Полный список российских кредитных организаций с отозванными и аннулированными лицензиями можно найти в «Книге памяти» Банки.ру.

По словам директора департамента финансового оздоровления ЦБ Александра Жданова, большая часть работы по финансовому оздоровлению банковского сектора уже закончилась, а дальнейшие случаи санации могут быть только точечными. Согласно его оценке, общий объем средств, направленных в капитал банков, санируемых с участием ЦБ, составляет 941 млрд рублей, а общий объем средств, предоставленных в рамках санаций через АСВ по кредитной схеме, — 1,6 трлн рублей (из них более 0,5 трлн уже возвращено).

Как проверить черный список банков России на сайте Центробанка?

У ЦБ РФ на официальном сайте черный список банков найти не удается. На сайте регулятора нет специальной вкладки с полным перечнем ненадежных организаций. Но что делать в таком случае?

Необязательно искать последние новости на различных ресурсах, вроде Банкоголика. Вы можете проверить финансовое учреждение по названию или регистрационному номеру. Для этого необходимо:

- Посетить портал http://www.cbr.ru/links/fmp_check/.

- Вбить название или номер в строку.

- Запустить поиск информации.

- Ознакомиться с результатами.

Проверка выполняется бесплатно. Минус этого метода – необходимо определиться с конкретным учреждением, чтобы получить информацию именно по нему. Но и других вариантов, как можно проверить банки, у рядового пользователя нет.

Список проблемных учреждений не менее проблемный, чем сами организации. Надо понимать, что большинство рейтингов надежности составляются российскими аналитиками. Они могут ошибаться, или быть как-то заинтересованы в предоставлении конкретных результатов. Поэтому опытные участники финансового рынка доверяют оценкам иностранных агентств.

Можно назвать банки, которые предположительно находятся на грани банкротства или имеют какие-то сложности. Но попадание в данный список не приведет к обязательному отзыву лицензии в будущем. Просто это организации, находящиеся в зоне риска:

- ОНБ.

- Совинком.

- Лето-банк.

- Русский Стандарт.

- Авангард.

- Евроинвест.

- Анкорбанк.

- Интехбанк.

- Татфондбанк.

- Веста.

- Интехбанк.

- Банк Кремлевский.

- Генбанк.

Самыми надежными учреждениями остаются:

- Сбербанк.

- Альфабанк.

- ВТБ.

- ВЭБ.

Кто на очереди

Финансовые организации, которые в 2021 году закроются стопроцентно

, поскольку ещё в прошлом году подали документы на изменение своего статуса. Ниже – список поглощаемых другими финансовыми организациями прежде суверенных банков, и их новая «материнская» структура.

| Исчезающий банк | Поглощающий банк |

| АКИБ Почтобанк (лиц. № 1788) | АО КБ ФорБанк |

| АО ВКАБАНК (лиц. № 1027) | ПАО Совкомбанк |

| ООО Русфинанс Банк (лиц. № 1792) | ПАО Росбанк |

Ещё две финансовые организации, представленные ниже, исчезнут в 2021 году из банковского сектора с большой долей вероятности

, о причине озвученного самостоятельно принятого решения. Вот они:

| Исчезающий банк | Поглощающий банк |

| ПАО Запсибкомбанк (лиц. № 918) | Банк ВТБ (ПАО) |

| Банк Возрождение ПАО (лиц. № 1439) | Банк ВТБ (ПАО) |

Кроме этих двух банков финская группа Nordea во второй половине декабря заявила о закрытии

своих дочерних структур в ряде стран. В том числе и в России.

Почему об исчезновении этих финансовых организаций можно говорить почти стопроцентно уверенно? Потому что процесс их поглощения другими банками протекал если и не полностью мирно-гладко, то уж точно абсолютно законно и взаимно добровольно, хотя бы внешне. Речь идёт о переводе статуса и без того крупных структур банковского сектора в крупнейшие – общемировая тенденция.

Говорить о тех, кого лишат лицензий за нарушения, совершенно пустое дело. Если ЦБ против кого-то уже «копает», то даже самому предмету расследования известно об этом станет лишь после принятия Центробанком решения. А потом уж узнаем мы.

Кого и за что лишили лицензий

Центробанк в один день, 2 апреля отозвал три банковские лицензии. Без права на проведение банковских операций остались Геобанк, небанковская кредитная организация «РИБ», а также Майкопбанк. С этого дня две московские и, как следует из названия, адыгейская организации из финансовой жизни исчезают.

Вот как Центробанк разъясняет причины отзыва лицензий у каждого из троих «лишенцев»:

«Геобанк полностью утратил собственные средства, нарушал федеральные законы, регулирующие банковскую деятельность, а также нормативные акты Банка России, в связи с чем регулятором в течение последних 12 месяцев неоднократно применялись к нему меры, в том числе вводились ограничения на привлечение денежных средств вкладчиков».

Банк арендовал помещения по краткосрочным договорам с неоднократной пролонгацией, которые учитывались в его балансе с нарушениями, а бухгалтерия не спешила отражать эти сделки в учёте. После требований Центробанка РФ признать договоры долгосрочными и правильно отражать сведения о них в отчётности оказалось, что Геобанк не имеет собственных средств.

Решением Центробанка в эту финансовую организацию назначена временная администрация, полномочия его руководящих органов приостановлены. Поскольку Геобанк – участник системы страхования вкладов, до полного решения вопроса с его закрытием ещё не дошло.

Расчётная небанковская кредитная организация (РНКО) «РИБ», сообщают в Центробанке, «специализировалась на проведении непрозрачных операций, направленных на обеспечение расчётов между физическими лицами и нелегальными онлайн-казино и букмекерскими конторами». Организация неоднократно нарушала законы о банковской деятельности и предписания по противодействию отмыванию доходов, полученных преступным путем, и финансированию терроризма, утверждают в ЦБ.

Собственно, лишь определения «финансирование терроризма» достаточно не только для отзыва лицензии. Не будь этого словосочетания в релизе ЦБ, «РИБ» вполне могла легко отделаться. Все остальные претензии к Этой организации не столь существенны и отражают лишь общее неудовольствие от самого факта существования подобных организаций. Ведь, по сути, РНКО – организации, осуществляющие расчётные операции, такие как открытие и ведение банковских счетов юридических лиц, осуществление расчётов по поручению юридических лиц по их банковским счетам и т.д. То есть сфера услуг, пусть строго банковских, ничего излишнего.

А Майкопбанк, похоже, просто разорился. «Банк России неоднократно направлял в адрес Майкопбанка предписания о доформировании резервов на возможные потери, исполнение которых выявило наличие в его деятельности оснований для осуществления мер по предупреждению несостоятельности (банкротства)», – так многословно определил причину отзыва лицензии у адыгейского банка регулятор.

Закрытые в 2021 году НКО

Небанковские кредитные организации хоть и не являются банками, но все же относятся к профильному финансовому сектору. Поэтому их упоминание в подобных данных обязательно. Иначе информация не будет полной.

За прошедшую часть текущего года закрылось пять НКО. В четырех случаях выполнено это принудительно. То есть посредством отзыва лицензии. По собственной инициативе, в частности через аннулирование лицензии, рынок покинул игрок 9 апреля.

| Дата отзыва лицензии | НКО | Номер лицензии | Место в рейтинге на момент прекращения работы |

| 28.05.2021 | АО РНКО Нарат | 1902-К | 388 |

| 21.05.2021 | НКО Красноярский Краевой Расчетный Центр ООО | 3509-К | 379 |

| 09.04.2021 | НКО ЭПС (ООО) | 3483-К | 367 |

| 02.04.2021 | ООО РНКО РИБ | 2749-К | 355 |

| 12.03.2021 | АО НКО Сетевая Расчетная Палата | 3332-К | 277 |

Главные причины отзыва лицензий не изменились

В целом первая тройка указываемых ЦБ причин отзыва за год не поменялась.

Основной причиной отзывов банковских лицензий стабильно остается высокорискованная кредитная политика, неадекватная оценка активов и залогового обеспечения, а также недостаточное резервирование. В 2020 году эта причина упоминается в десяти пресс-релизах ЦБ об отзывах банковских лицензий.

На втором месте — несоблюдение требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ). Эта причина упоминалась в восьми пресс-релизах.

На третьем — проведение теневых, сомнительных и/или транзитных операций, упоминающееся в пяти пресс-релизах.

Совокупный объем чистых активов кредитных организаций, потерявших лицензию, по данным последней опубликованной перед отзывом отчетности, составил 50,2 млрд рублей. Это менее 0,05% от суммы активов банковского сектора на начало 2021 года. По итогам 2019 года этот показатель составлял 0,11%, а суммарные активы банков с отозванными лицензиями достигали 107,2 млрд рублей.

Вклад свыше 700 000 рублей открыт на имя физического лица

Если после выплаты возмещения по вкладам осталась непогашенной часть банковского вклада (счета), то для её получения вкладчик может предъявить к банку требование о возврате оставшейся суммы, которая будет погашаться в ходе ликвидации или конкурсного производства банка. В данном случае необходимо подавать отдельное заявление в уполномоченный банк-агент или временной администрации прекратившего работу банка с предъявлением надлежаще заверенных документов об обоснованности требований и справки о выплаченном страховом возмещении в срок до завершения конкурсного производства. В данном случае вкладчик будет являться кредитором первой очереди. Однако шансы даже в данном случае незначительные. Расчеты с кредиторами в период действия временной администрации, назначаемой Банком России, не проводятся, а возможны лишь в ходе ликвидации или конкурсного производства по мере взыскания задолженности с должников банка и реализации его имущества. В основном денежных средств для удовлетворения требований всех вкладчиков недостаточно. Если есть возможность частичного погашения, то средства распределяются между вкладчиками-кредиторами одной очереди пропорционально суммам их требований

«У нас тайна вкладов – никто не знает, удастся ли их вернуть».

Михаил Мамчич

Банки лишенные лицензии в 2019 году.

| Наименование банка | Город | Причина | Дата |

| Бинбанк | Москва | Ликвидация | 01.01.2019 |

| Бинбанк Диджитал | Москва | Ликвидация | 01.01.2019 |

| Еврокапитал-Альянс | Переславль-Залесский | Отзыв | 25.01.2019 |

| Камчаткомагропромбанк | Петропавловск-Камчатский | Отзыв | 30.01.2019 |

| Радиотехбанк | Нижний Новгород | Отзыв | 31.01.2019 |

| АРБ-Инкасс | Москва | Отзыв | 15.02.2019 |

| Жилстройбанк | Москва | Ликвидация | 01.03.2019 |

| Роскомснаббанк | Уфа | Отзыв | 07.03.2019 |

| Банк АВБ | Тольятти | Слияние | 07.03.2019 |

| РТС-Банк | Тольятти | Отзыв | 14.03.2019 |

| МРБ | Москва | Отзыв | 28.03.2019 |

| КБ Иваново | Иваново | Отзыв | 05.04.2019 |

| Аспект | Москва | Отзыв | 12.04.2019 |

| Тройка-Д Банк | Москва | Отзыв | 17.04.2019 |

| Холдинвестбанк | Москва | Отзыв | 26.04.2019 |

| Балтийский Банк | Санкт-Петербург | Слияние | 08.05.2019 |

| Кемсоцинбанк | Кемерово | Отзыв | 31.05.2019 |

| ДельтаКредит | Москва | Слияние | 01.06.2019 |

| Взаимодействие | Новосибирск | Отзыв | 06.06.2019 |

| Прайм Финанс | Санкт-Петербург | Отзыв | 06.06.2019 |

| МПСБ | Саранск | Слияние | 08.07.2019 |

| Банкхаус Эрбе | Москва | Слияние | 10.07.2019 |

Давление на мелкие банки растет

В связи с пандемией COVID-19 Банк России вводил ряд послаблений для финансового сектора. В частности, кредитным организациям была дана возможность до конца 2020 года учитывать ценные бумаги, приобретенные до 1 марта 2020 года, по справедливой стоимости на эту дату, а бумаги, приобретенные с 1 марта по 30 сентября 2020 года, — по справедливой стоимости на момент приобретения.

Кроме того, были перенесены сроки введения норм резервирования сделок, связанных с операциями по слиянию и поглощению, вступление в силу значений норматива концентрации крупных кредитных рисков (Н30). Не было закончено обсуждение дифференцированных требований к надбавкам для нормативов достаточности капитала системно значимых банков (возможность внесения надбавок в зависимости от размера СЗКО и ее влияния на банковскую систему).

Эти и другие изменения, касающиеся системно значимых кредитных организаций, в начале 2020 года более подробно рассматривались в материале Банки.ру.

Несмотря на торможение экономики, прибыльность банковского сектора в 2020-м не сильно уступает результатам 2019-го, однако количество убыточных банков за год увеличилось с 75 до 85, или, с учетом сокращения численности кредитных организаций, с 17% до 20,9% от общего числа банков. В течение года убыточных банков было еще больше.

Учитывая такую ситуацию с прибыльностью и давлением на капитал банков, особенно после отмены «коронавирусных» послаблений для сектора, и отсутствие возможности для небольших банков конкурировать с крупными игроками, аналитический центр Банки.ру ожидает в 2021 году ухода с рынка 30–35 небольших кредитных организаций, в частности банков со слабой диверсификацией бизнеса. Слияния и поглощения снова обеспечат значительную долю добровольно аннулированных лицензий и укрупнение кредитных организаций.

Полную версию обзора банковского сектора за 2020 год можно посмотреть здесь.

Вадим ТИХОНОВ, Аналитический центр Банки.ру

Каким банкам не грозит отзыв лицензии в 2021 году

Надежным считается тот банк, который способен выполнять все свои финансовые обязательства, и ему не страшен отзыв лицензии в 2021 году. То есть способен оплачивать счета, выдавать кредиты, проводить все сделки в установленные сроки.

Финансовые аналитики называют еще ряд факторов надежности:

- опытность;

- успешность;

- действующий состав акционеров или Совета директоров (частая его смена должна вас насторожить);

- динамика активов за пять лет;

- сеть филиалов.

Эксперты советуют: следует обратить внимание на менеджмент банковской структуры. Кроме того, принято считать, если в банке есть часть государственного капитала, это тоже признак надежности

Практика такое мнение оправдывает: уже более пяти лет Сбербанк России считается лидером по объемам вкладов российских граждан.

Также не нужно забывать о Системе страхования ваших депозитов и участия в ней интересующей вас организации. Когда банк занимается такой страховой деятельностью, то вкладчик чувствует себя намного увереннее, им не страшно выражение «отзыв лицензии».

Кроме Сбербанка России эксперты к надежным причисляют:

- ВТБ – финансовая группа с рентабельностью капитала 6,6%;

- Райффайзенбанк – его активы составляют 700 миллиардов рублей, уровень рентабельности – 34,5%;

- Альфа-банк – эта финансовая группа работает с 2% рынка вкладов физических лиц, рентабельность – 22%;

- Газпромбанк – активы более 3500 миллиардов рублей (задействует крупный промышленный капитал, постоянно рискует, проводя финансовые операции);

- Банк Москвы – активы повысились до 1600 миллиардов рублей с рентабельностью до 8,3%, охват рынка депозитов физических лиц близок к 12%;

- небольшие финансовые фирмы также названы в числе надежных: Русский Стандарт, Восточный экспресс, Номос, Возрождение.

Что делать если у банка отозвали лицензию

- 16.04.2020 — отозвали лицензию у Нордеа Банкаnew

- 16.04.2020 — отозвали лицензию у Интерпромбанкаnew

- 16.04.2020 — отозвали лицензию у Банка «Нейва»new

- 09.04.2021 — отозвали лицензию у Нефтепромбанка

План действий для ИП и юр лиц:

- Не позже чем через 2 недели после отзыва лицензии АСВ запускает процесс выплат по страховым случаям (до 1.4 млн руб). Но лучше чуть позже подойти, т.к. в первые дни — ажиотаж, а значит будут огромные очереди. Тем более времени для получения выплат будет предостаточно (не менее 2-х лет). Агентство страхования вкладов должно будет опубликовать в прессе, а также на своем официальном сайте — всю необходимую информацию для получения страховых выплат, а именно — в каком теперь банке будут приниматься заявления для получения выплат.

- АСВ выплачивает деньги ИП и юр лицам в течении 3-х рабочих дней и только на открытый расчетный счет, предназначенный для ведения бизнеса. То есть необходимо заранее позаботиться об открытии счета в другом банке!

- Заявление для АСВ в целях экономии времени лучше заранее распечатать и заполнить — его можно взять здесь (см. раздел «Бланки документов»).

- Берем с собой документ, удостоверяющий личность лица (лиц), уполномоченного (уполномоченных) действовать от имени данного малого предприятия без доверенности единолично либо совместно. Проще говоря, берем с собой паспорт и идем в банк, которому АСВ поручил заниматься выплатами.

- Если сумма превышает установленный АСВ лимит в размере 1.4 млн руб по страховым выплатам, то пишем заявление с требованием кредитора на получение денежных средств, которые превышают 1.4 млн. В этом случае есть два варианта исхода ситуации: 1) В лучшем случае — будет инициирована процедура ликвидации банка* — и вам вернут деньги, которые превышают лимит в 1.4 млн рублей. 2) Худший вариант (причем часто случающийся) — будет запущена процедура банкротства* — с высокой долей вероятности не получите сумму, которая превышает лимит 1.4 млн руб, т.к. такие выплаты делаются в последнюю очередь и, естественно, денег на всех не хватает.

* Ликвидация банка инициируется, если имущества банковской организации предостаточно для покрытия взятых на себя обязательств. В противном случае запускается процесс банкротства.

Нюансы:

- Начисленные проценты по депозитам также выплачиваются.

- Если деньги размещены в иностранной валюте, то при наступлении страхового случая они пересчитываются в рублях по курсу ЦБ РФ.

- И, напоследок, не забудьте предупредить своих контрагентов, чтобы они не перечисляли деньги на счет банка, у которого отозвали лицензию.

Если Вы столкнулись с отзывом банковской лицензии, то наш сервис может помочь Вам подобрать новый банк для открытия расчетно-кассового обслуживания. С помощью него можно легко отфильтровать банковские учреждения по определенным критериям, а затем, использовав опцию сравнения, выбрать наиболее оптимальный банк.

Если Вы столкнулись с отзывом банковской лицензии, то наш сервис может помочь Вам подобрать новый банк для открытия расчетно-кассового обслуживания. С помощью него можно легко отфильтровать банковские учреждения по определенным критериям, а затем, использовав опцию сравнения, выбрать наиболее оптимальный банк.

Стоит отметить, что многие банки предлагают скидку на открытие / ведение РКО для новых клиентов, которые перед этим столкнулись с отзывом лицензии.

Отзыв лицензии: каковы причины

Вполне логичным и понятным является обстоятельство того, что ЦБ может, как выдавать лицензии, так и их отзывать. Основания для отзыва лицензии прописаны в ФЗ № 395-1, принятого еще в 1990 году. Далее приведем список наиболее часто встречаемых причин, по которым банк может быть лишен лицензии:

- В документах, которые были предоставлены на получение лицензии, были представлены не достоверные сведения. Это значит, что в документах могли подделать подпись, исказить сведения о размере УК, могли не правильно рассчитать бизнес план и т.д. Если честно, такая причина отзыва встречалась раньше, когда подделка документов была распространённой практикой. Сейчас такие методы почти не используются, а сами документы очень тщательно проверяются, поэтому допущение ошибки может стать лишь банальной опечаткой. Но за это банк не должны лишить лицензии;

- Банк нарушал требования ЦБ по поводу легализации своих доходов. Понятное дело, что все субъекты бизнеса хотят платить меньше налогов, чем им положено. Не исключением является и банк, поэтому факты занижения прибыли и увеличения расходов вполне часто встречаются на практике;

- Финансовая организация не может продолжать нормальное функционирование за счет материальных трудностей, и вынуждена объявить себя банкротом.

По поводу причин отзыва лицензий в начале 2021 года, то в большинстве случаев главной причиной таких действий ЦБ становилась невозможность банка выполнять свои обязательства пере кредиторами и третьими лицами. Это говорит о том, что размер полученной прибыли был мал по сравнению с размером текущих обязательств.

Еще причиной отзыва становилось то, что банк не мог соответствовать требованиям ЦБ в отношении достаточности уставного капитала.

Также в последнее время активно набирает популярность среди маленьких банков искажение информации в своей финансовой отчетности. Напоминаем, что банки являются эмитентами акций и поэтому по результатам года должны обнародовать свою отчетность. Так вот, у многих банков лицензия отзывается потому, что сама отчетность искажает фактические результаты деятельности банка, а, следовательно, не дает правдивой и точной информации инвестору и акционеру.