Кредитные карты с льготным периодом 100 дней

Содержание:

- И что же лучше — кредит или кредитная карта?

- Кредитные карты без процентов со льготным периодом

- Как платить проценты по кредиту и кредитной карте?

- В чем плюсы?

- Как получить кредитку?

- С каким банком сотрудничать?

- Что еще почитать, чтобы правильно выбрать кредитную карту

- Кредитная карта для автомобилистов — Tinkoff Drive Тинькофф Банка

- На что стоит обратить внимание при выборе карты?

- Запасной кошелек от Райффайзенбанк

- Что такое кредитная карта

- Преимущества и недостатки кредитных карт

- Tinkoff Platinum

- Сравнительная таблица лучших банков

- Как выгодно пользоваться кредитками?

- Как получить кредитку быстро и без проблем

- Какую кредитную карту лучше оформить?

- Кредитная карта 365 Ренессанс Кредит Банка – «финансовая подушка» в вашем кармане

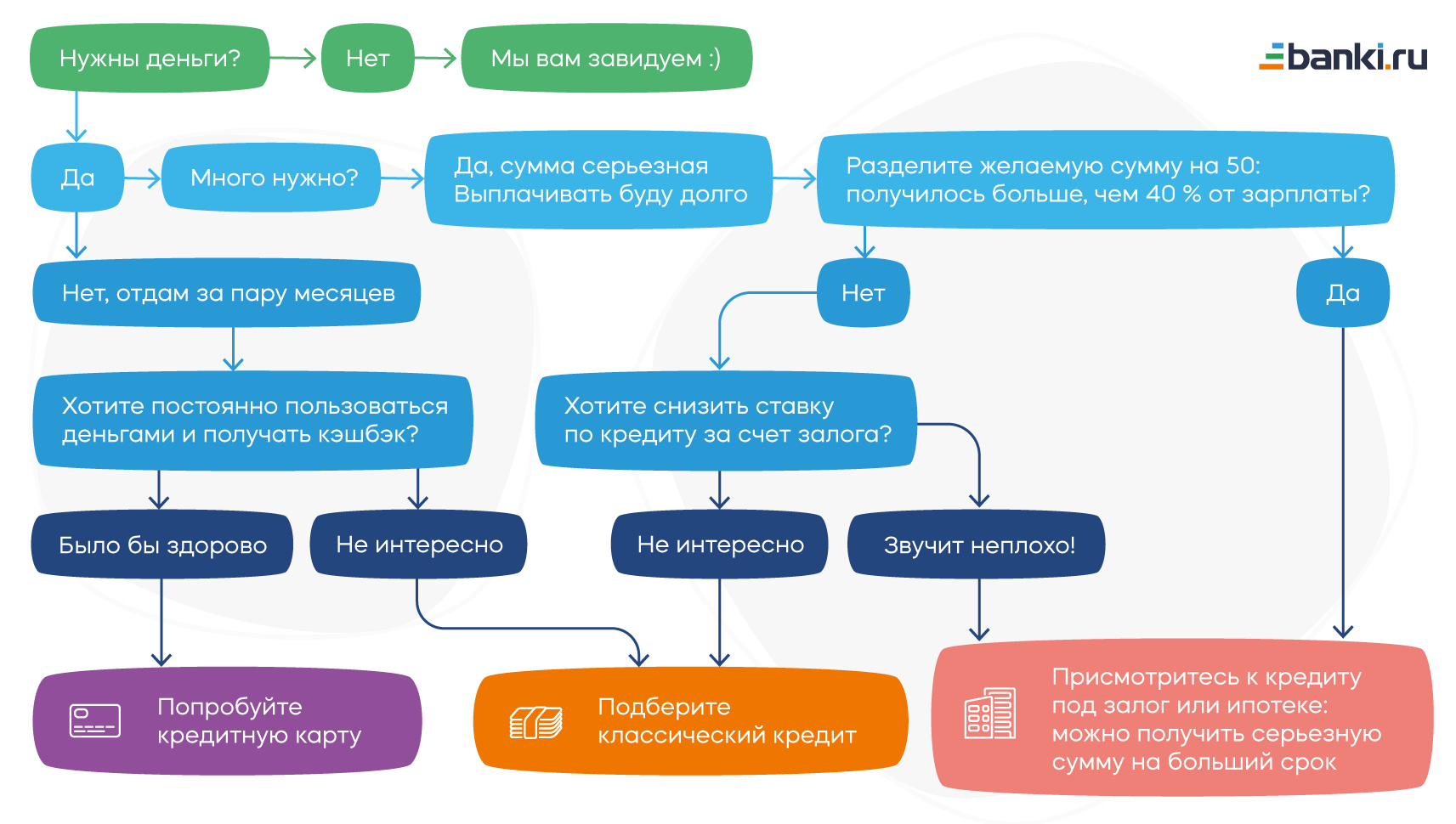

И что же лучше — кредит или кредитная карта?

Главное — определиться с вашими потребностями и понять, для чего вам нужны деньги. Если разово требуется определенная сумма наличными для покупки или оплаты чего-либо, лучше взять кредит. Если вы планируете по необходимости периодически пользоваться средствами банка и платить проценты только за потраченную сумму, то выбирайте кредитную карту. Последняя также подойдет тем, кто хочет иметь некий резерв на случай непредвиденных трат — кредитка с бесплатным обслуживанием станет удобной и выгодной страховкой.

Если вы предпочитаете наглядный подход к решению вопроса, вам поможет наша специальная схема.

Полина ШИПКОВА, Banki.ru

Кредитные карты без процентов со льготным периодом

Для наглядности мы выделили длительность льготного периода по каждой кредитке, чтобы легче ориентироваться в условиях и выбрать лучшую под себя.

| Название продукта | Длительность грейс-периода |

| Тинькофф Платинум | 55 дней (до 12 месяцев при рассрочке у партнеров) |

| УБРиР 240 дней без % | До 240 дней |

| Альфа-Банк 100 дней | 100 дней |

| Кредит Европа Банк | 55 дней (до 12 месяцев рассрочка у партенров) |

| Газпромбанк Голд | До 2 месяцев |

| Восточный кредитная карта | Рассчитывается индивидуально |

Обратите внимание, что максимальная сумма по кредитке рассчитывается персонально. Вы направляете запрос в банк об открытии кредитного счета, он, в свою очередь, анализирует вашу платежеспособность и кредитную историю

На основе полученных данных банк предлагает максимальную сумму, которую вы можете использовать ежемесячно.

Как пользоваться кредиткой со льготным периодом

Лучший способ использования «пластика» с ЛП — покупки в рассрочку. Например, вам необходимо совершить крупную покупку, но не хочется тратить всю сумму сразу. Или денег попросту не хватает. Тогда вы выпускаете кредитку и используете ее только в течение льготного периода. За это время необходимо успеть полностью погасить задолженность.

Каждая компания оговаривает, что льготный период будет действовать в случае соблюдения принципиальных условий. Одно из них — минимальный ежемесячный платеж. Его устанавливают в зависимости от лимита.

Несвоевременное внесение средств считается просрочкой и влечет за собой начисление пени и штрафов.

Следуйте простым правилам:

Внимательно читайте договор и обращайте внимание на ограничения по операциям. Комиссию взимают не только за обналичивание в банкоматах, но и за безналичный перевод на другую карту

Кроме того, возможны ограничения по сумме снятия в день.

Кредитку можно оформить для гарантии собственной безопасности. По статистике, в РФ крайне мало граждан имеют «заначку на черный день». Кредитка сможет выручить в тот момент, когда деньги нужны срочно, при этом вам не придется выплачивать высокую ставку микрофинансовых организаций — до 365% годовых.

Вносите ежемесячно сумму, превышающую минимальный платеж. Этот порог обычно устанавливают на низком уровне, так как именно он ведет клиента к закрытию долга. Ваша задача — сделать это как можно быстрее.

Максимально используйте бонусы и кешбек. Например, если вашего магазина нет в партнерах, стоит поискать альтернативу в списках вашего банка. Кроме того, тщательно отслеживайте новые акции, они действительно могут быть выгодными.

Самое главное правило использования кредитки — быть уверенным в том, что выплатить ссуду получится вовремя. Любые сомнения на этот счет —признак того, что открывать счет не стоит.

В начале 2019 года статистика показала исторический максимум долга россиян перед банками — 12 трлн рублей. Если записать это прописью, получится 12 000 000 000 000. Не брать кредит, если не сможешь заплатить — верный способ не стать частью этой огромной цифры.

Как платить проценты по кредиту и кредитной карте?

Главное различие между кредитом и кредитной картой — то, как будут начисляться проценты и как вы их будете платить.

В случае с кредитом неважно, потратили вы взятые у банка деньги или они лежат у вас на счете (или в тумбочке дома), проценты начисляются сразу же на всю сумму долга с первого дня действия договора. Выплачивать задолженность с процентами придется по заранее установленному графику, который прописан в договоре

Чаще всего используется аннуитетная схема выплаты: когда сумма задолженности вносится равными частями.

С кредитной картой все иначе: проценты за использование денег банка будут начисляться только тогда, когда вы эти самые деньги начнете тратить. Если расходов по карте нет, то и проценты платить не придется. Проценты по кредитке начисляются только после совершения покупки или оплаты какой-либо услуги и лишь на ту сумму, которая потрачена.

Главной особенностью кредитной карты является наличие грейс-периода. Это льготный период, в течение которого проценты вообще не начисляются, даже если вы использовали карту для оплаты покупок. Его длительность зависит от банка и может достигать 100 дней и больше.

Фиксированного графика платежей (такого, как у кредитов) нет — ежемесячно нужно вносить минимальный платеж. Чтобы не запутаться и успеть внести платеж вовремя, проверяйте количество потраченных денег по выписке от банка, там же будут указаны дата и размер ежемесячного платежа.

Если вы вносите только минимальный платеж, то проценты начисляются по ставке, указанной в договоре. Если же вы не внесете вовремя платеж, придется заплатить неустойку за неуплату. Сколько именно — тоже указано в договоре, и этот процент достаточно высок.

Чтобы не платить проценты за использование денег банка, нужно погасить всю потраченную сумму в течение льготного периода.

В чем плюсы?

Потребительский кредит хорош, когда нужна крупная сумма одномоментно — например, на покупку автомобиля, на строительство дома и ремонт и подобные цели.

Кредит наличными выдается на срок от нескольких месяцев до нескольких лет, и процентные ставки по кредитам ниже, чем по кредитным картам.

При необходимости кредит можно погасить досрочно. Большинство банков не берут комиссию за эту услугу, но этот момент надо уточнить до подписания договора. Кредит наличными несложно оформить, в некоторых банках можно сделать это онлайн, и достаточно паспорта.

Чтобы получить кредит, надо отправлять заявку только в те банки, где вероятность одобрения заведомо выше. Это легко сделать через сервис «Мастер подбора кредита».

Кредитка имеет свои плюсы. Во-первых, ее можно держать в качестве финансовой подстраховки и использовать при необходимости (например, брать с собой в отпуск или использовать для срочных покупок), проценты будут начисляться лишь на потраченную сумму. Если обслуживание кредитки бесплатное (у некоторых банков есть такие предложения), то держать подобную карту как резерв очень удобно и выгодно.

Во-вторых, есть льготный период: если гасить сумму задолженности, не выходя за его рамки, можно и вовсе не платить за использование банковских средств.

В-третьих, кредиткой проще пользоваться: если действие карты закончится, то банк автоматически продлит договор и выпустит вам новую, оформлять все заново не нужно.

В-четвертых, по кредитной карте можно получать кешбэк за покупки и оплату услуг. И если подобрать выгодное предложение, то можно ежемесячно возвращать себе приятную сумму за использование денег банка.

Подобрать кредитную карту, которая будет отвечать всем вашим требованиям, несложно — для этого есть удобный сервис «Мастер подбора кредитной карты».

Как получить кредитку?

Для получения желаемого продукта можно воспользоваться двумя основными способами:

- Посещение банковского отделения. Оформить кредитную карту в банке можно при посещении выбранного филиала и подаче заявки специалисту. Вопрос о выдаче соответствующей карты рассматривается довольно быстро, и получение кредитки на руки возможно уже в день обращения.

- Подача онлайн-заявки на интернет-ресурсе финансовой организации. Клиент может оставить заявку на кредитную карту непосредственно на сайте интересующего банка. Для этого необходимо найти там нужный кредитный продукт, заполнить запрошенные контактные данные и оставить заявку. Процесс рассмотрения будет очень быстрым (как правило, не более часа). После по указанным контактным данным с клиентом связывается банковский служащий и сообщает о результате. Получить кредитку на руки можно в удобном банковском отделении или при заказе доставки на дом (практически все организации предоставляют такую услугу).

С каким банком сотрудничать?

Кредитные карточки оформляются на упрощенных условиях, ставки обычно прозрачные. При этом банки предпочитают сотрудничать с проверенными, надежными клиентами. Очень важен постоянный источник дохода – без него одобрят минимальный лимит. КИ всегда проверяется, хорошо, если она нулевая либо позитивная.

Для быстрого сравнения условий, предлагаемых разными кредитными учреждениями, удобно пользоваться специальными сервисами агрегаторами. Через них можно будет подобрать карточку с учетом интересующих лично вас критериев. Если говорить о популярных банках, то в России это:

- Альфа.

- Тинькофф.

- Восточный банк.

- Росбанк.

- МТС Банк.

- АТБ.

- Райффайзенбанк.

- Ренессанс Кредит.

- Открытие.

- Экспобанк.

Что еще почитать, чтобы правильно выбрать кредитную карту

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по кредитным картам

-

Дельные советы

С нового года государство вновь разрешило взыскивать неустойку с застройщиков за срыв сроков строительства. Разбираемся, сколько можно получить и как это сделать правильно.

-

Подводные камни

Судебные приставы сотрудничают с банками. Порой от ошибок страдают тёзки неплательщиков и просто случайные клиенты банков. Что делать, если деньги списали по ошибке?

-

Для юридических лиц

Начало своего дела связано с большим количеством финансовых рисков. Рассказываем о 5 проблемах стартаперов и ищем способы решения.

-

Подводные камни

Квази-кэш:

когда нужно бояться комиссии?Внезапное уменьшение остатка на карте в среднем на 500 руб. испугает кого угодно. Списание комиссии, о которой «ни сном, ни духом», заставляет выяснить, что это за «страшный зверь» – квази-кэш операции. Попробуем разобраться вместе.

-

Подводные камни

В 2020 году многие туристы остались с выкупленными билетами на руках, которые были заменены на ваучеры (сертификаты) с открытой датой. Рассмотрим, как покупатели билетов судились с авиакомпаниями и как выиграть такой судебный процесс.

-

Подводные камни

Сделали дорогую покупку? Велик шанс получить приглашение в налоговую. О том, как ФНС узнаёт о наших тратах и доходах, за что может вызвать к себе и можно ли отказаться от «рандеву», расскажем в статье.

- Читать все статьи

-

Условия кредитования и оформление

-

Обслуживание

-

Обслуживание

-

Условия кредитования и оформление

-

Обслуживание

-

Льготный период

- Читать все вопросыи ответы

-

Кто лучше

По информации аналитиков НКР, показатели рентабельности банка «Урал ФД» в прошедшем году были отрицательными, однако в январе–июне 2021 года вернулись к докризисному уровню.Рыночная доля банковской структуры невелика (80% ссудного портфеля сформировано в Прикамье).Запас капитала приемлемый.Позиции по ликвидности сильные.Качество

27 авг 2021

-

Кто лучше

В последнее время МКБ демонстрирует невысокую подверженность рискам. При этом банк достаточно чувствителен к неблагоприятным переменам в деловой сфере. Таковы данные агентства S&P, которое повысило рейтинг надежности банковской структуры до уровня «BB».МКБ добился повышения качества активов.Финансовая организация справилась

03 авг 2021

-

Новый продукт

Банк «Ренессанс Кредит» запустил новый кредитный карточный продукт.«Практичная» кредитка обслуживается бесплатно.Карта оформляется мгновенно на web-портале и в отделениях кредитной структуры.Предоставлять справку о доходах нет необходимости.Кредитный лимит достигает 300 тыс. руб.Кешбэк на все покупки — 1,5%.Льготный период использования

08 июля 2021

-

Кто лучше

«Национальное Рейтинговое Агентство» присвоило компании «РСХБ-Страхование» кредитный рейтинг ступени «АА+» со «Стабильным» прогнозом – в обозримом будущем рейтинг должен удержаться на текущей позиции. Аналитическая информация, представленная агентством: В 2019 году СК «РСХБ-Страхование» заработала «чистыми» 1,6 млрд рублей.

08 мая 2020

-

Банковские дискуссии

Президент анонсировал оформление ипотечных и кредитных каникул тем заёмщикам, доходы которых упали на треть в связи с распространением коронавируса. О том, как их оформить и что это означает, рассказала лидер движения ОНФ «За права заёмщиков».Падение дохода не означает того, что должник может просто не платить по кредиту. Перво-наперво,

02 апр 2020

-

Новый продукт

В активе банка «Уралсиб» появился новый сервис кредитования желающих приобрести транспортное средство. В рамках пакета «Промо» можно оформить ссуду на покупку нового авто или машины с пробегом по ставке от 9,9% годовых. Размер ставки зависит от объёма первоначального взноса, наличия полиса страховой защиты авто, договора страхования

07 фев 2020

-

Новый продукт

Эс-Би-Ай Банк запустил выдачу кредитных карт с льготным периодом до 125 дней. Максимальный grace-период устанавливается для первой операции, для последующих беспроцентный срок составит до 100 дней. Процентная ставка фиксированная – 25,9%.Лимит кредитования – от 20 тысяч до 1 млн рублей,первые полгода обслуживание бесплатно, далее – 299

10 янв 2020

-

Банковские дискуссии

«ЕР» и ОНФ: за «выбивание кредитных долгов» нужно штрафовать

ОНФ предложил штрафовать банки за противоправные действия, которые те совершают при взимании просроченной задолженности с клиентов. Эту инициативу одобрили два экспертно-консультативных совета фракции «Единой России», и вскоре её рассмотрит её координационный совет. В случае положительной оценки законопроект поступит в ГД

31 окт 2019

- Читать все новости

Кредитная карта для автомобилистов — Tinkoff Drive Тинькофф Банка

Отзывы большого числа автовладельцев доказывают, что в этом сегменте Tinkoff Drive – лучшая. У нее внушительный лимит – до 700 000 руб. Есть не слишком длительный, но какой-никакой беспроцентный период (до 55 дней). Клиентов учреждение также порадует: рассрочкой до года, небольшой ставкой после окончания ЛП – от 15%, быстрым решением и доставкой, бесплатным пополнением, бонусами.

Банк берет комиссию за:

- обслуживание – 990 руб. в год;

- обналичивание – 390 руб.;

- оповещения – 59 руб. в мес.

Но наличные снимать и осуществлять переводы нежелательно, поскольку повышается процент – 29,9%-39,9% годовых. Максимальный платеж определяется индивидуально, но его предел – 8% от суммы долга. Пополнение через сеть партнеров не сопровождается расходами.

Бонусная программа заслуживает особого внимания. За покупки на АЗС вернут до 10%, приобретение полиса страхования – 10% от суммы, оплату автоуслуг – 5%, уплату штрафов ГИБДД через интернет-банк или мобильный – 5%. С любых покупок полагается 1%. Покупки по спецпредложениям сулят держателю кредитной карты до 30%.

На что стоит обратить внимание при выборе карты?

Прежде чем приступить непосредственно к описанию лучших банковских продуктов, нужно сперва определиться с наиболее важными критериями, совокупность которых и поможет в итоге сделать выбор в пользу лучшего и наиболее выгодного предложения.

При оценке той или иной кредитной карты необходимо учесть и сравнить следующие характеристики:

- Грейс-период (льготный период). Это временной промежуток, в рамках которого пользователь кредитной карты может осуществлять пользование заёмными средствами бесплатно при том условии, что до конца действия этого периода будет произведено полное погашение задолженности. Как правило, грейс-период действует для безналичных операций. Однако некоторые банки презентуют кредитные карты, распространяющие действие льготного периода также на снятие наличных. Средняя продолжительность беспроцентного периода для основной массы банковских продуктов составляет порядка 60 дней. Однако на рынке сейчас существуют предложения и с более длительным льготным периодом.

- Минимальный платёж. Представляет собой обязательную ежемесячную выплату при наличии долга по кредитной карточке. Определяется фиксированным процентом от величины общего долга на расчётную дату. Ежемесячный платёж у большинства российских банков равен 5% от всей суммы задолженности.

- Кэшбэк. Опция, устанавливающая определённый процент возврата потраченных средств. В каждой финансовой организации действуют свои проценты начисления кэшбэка. Огромное многообразие различных кредитных карт предлагает разнообразные виды таких возвратов в зависимости от сферы оплаты (какие-то предлагают повышенный кэшбэк за расчёт кредиткой на заправках и в ресторанах, какие-то за приобретение одежды и обуви и так далее). Минимальный же кэшбэк начисляется за абсолютно любую покупку (если такая опция предусмотрена по карте).

- Оплата годового обслуживания карты. Бывают карты как с платой за годовое обслуживание, так и без него. Однако не стоит ставить этот пункт во главу угла, поскольку другие условия по кредитке с бесплатным обслуживанием могут быть значительно хуже, чем для платной. Тут необходимо произвести комплексную оценку всех основных факторов.

- Комиссия за выдачу наличных в банкоматах. Данный пункт необходимо учитывать тем, кто планирует не только расплачиваться кредитной картой в магазинах или интернете, но ещё и снимать с неё деньги. Таким людям следует остановить свой выбор на предложениях, где отсутствуют комиссии за снятие денежных средств.

- Плата за дополнительные услуги. К числу таких услуг можно отнести мобильный банк, СМС-информирование, переводы в сторонние финансовые организации, пополнение баланса карты через терминалы других банков и прочее.

Запасной кошелек от Райффайзенбанк

Когда ищут отзывы о подобных продуктах банка, стараются выяснить какая кредитная карта выгоднее, дешевле, имеет удобную схему возврата и низкую комиссию. Если средства нужны срочно и необходимо получить максимальный бонус по программе кэшбэк, то Райффазенбанк рекомендуют рассмотреть в числе первых.

Внимательное погашение задолженности позволит сэкономить значительную сумму на процентах. Минимальная сумма ежемесячного платежа — 5 %, не менее 600 рублей, также в него входит процент за пользование кредитом. Внесение наличности через банкомат также происходит с учетом комиссии — если сумма менее 10 000 руб., то она составит 100 руб. При снятии наличности удерживается 3 % (минимум 300 руб.) в своем банке, в других — 3,9 % (минимум 390 руб.).

Если клиент пользуется картой безналично, то в случае превышения льготного периода проценты будут начислены в диапазоне от 29,5 до 32,5. В остальных случаях, когда с карты осуществляются переводы, снятие в банкомате составит 39 %. Кредитка обойдется в 1490 рублей в год, с индивидуальным дизайном — 1990 рублей. Есть возрастные ограничения — клиент должен быть старше 25 лет.

Что такое кредитная карта

Кредитка – это карточка, привязанная к соответствующему счету. Она позволяет пользоваться заемными средствами сейчас, а платить потом. Кредитные карты давно воспринимаются как аналог обычной потребительской ссуды. Их оформляют на любые нужды, используют для обналичивания средств и безналичной оплаты. Учтите, что за снятие денег с кредитки (даже своих собственных) предусмотрен увеличенный процент. Поэтому многие пользуются картой как стандартным платежным инструментом или продуктом рассрочки. Платите кредиткой за покупки, услуги – это поможет избежать лишних переплат.

Hands holding a credit card using laptop computer and mobile phone for online shopping .

Преимущества и недостатки кредитных карт

Некоторые люди буквально не представляют своей жизни без кредитных карт. Для них использование кредитных карт стало неотъемлемой частью повседневной жизни. Другая категория граждан напрочь отвергает пользу кредиток, объясняя это тем, что кредит намного дешевле. Если разобраться, в некоторой степени правы обе стороны, ведь даже лучшие кредитные карты 2021 года обладают и положительными, и отрицательными сторонами.

Их важно знать, и учитывать. Так вы сможете понять, стоит ли обзаводиться этим непростым финансовым инструментом, или стоит отказаться от затеи

ПЛЮСЫ:

- Кредитной картой можно удобно расплачиваться везде, где есть возможность безналичной оплаты: в интернете, обычных магазинах, ресторанах, кинотеатрах, торговых центрах, аэропортах, на АЗС и т.д.

- Пластик пригодится в случае возникновения непредвиденных и срочных расходов.

- Кредитная карта всегда может быть под рукой, не занимает много места. Если вы ее потеряете, счет можно быстро заблокировать и обезопасить себя от потери денег.

- Проще пользоваться кредитной картой, нежели каждый раз подавать заявку на потребительский кредит. У нее возобновляется лимит, что позволяет постоянно иметь доступ к определенной сумме денежных средств.

- У кредитной карты отсутствует жесткий график платежей. Главное – вносить в срок минимальный платеж и совершать погашение образовавшейся задолженности до окончания грейс-периода.

- Беспроцентный период дает возможность держателю не платить проценты за пользование банковскими деньгами.

- Кредитку проще получить, нежели кредит.

Кроме того, лучшим кредитным картам в 2021 году отдают предпочтение за: круглосуточный доступ к лимиту, оперативность оформления, контроль за расходами, использование средств за границей, получение дополнительных привилегий, бонусов.

Перечислим основные недостатки:

- кредитные карты стоят больше других продуктов. Они могут повлечь за собой такие траты, как: обслуживание счета, снятие наличных, переводы, смс-оповещения;

- схема действия льготного периода не всегда понятна;

- ограничения на суммы транзакций;

- риски попасть на мошенников.

Tinkoff Platinum

Основные параметры:

- Кредитный лимит – до 700 000 рублей

- Беспроцентный период – до 55 дней

- Рассрочка – до 12 месяцев у партнеров

- Процентная ставка – от 12.9% до 29.9% годовых

- Кэшбэк – от 1% до 30%

- Снятие наличных – 2.9% плюс 290 рублей

- СМС-оповещение – 59 руб/мес

- Обслуживание карты – 590 рублей в год

- Погашение кредитов сторонних банков – ставка 0% и 120 дней льготного периода

Возглавляет Топ-10 продукт банка Tinkoff. Карта Platinum позволяет рефинансировать кредит, оформленный в другом финансовом учреждении. Вы можете погасить его и 120 дней не платить проценты. Грейс-период кредитки длится 55 дней, а длительность рассрочки в партнерских организациях может достигать 12 месяцев.

Если оформлена рассрочка в партнерских магазинах или сделана стандартная покупка, до возврата долга необходимо ежемесячно вносить платежи. Максимальный размер – 8% и он устанавливается банком индивидуально для каждого клиента.

За любые приобретения по карте пользователь получает возврат в 1%. Если будет спец. предложение Тинькофф, максимальный размер кэшбэка вырастает до 30%! Возврат начисляется баллами (1б. =1 руб.). На накопленную сумму владелец пластика имеет право приобрести билеты, расплатиться в кафе и пр.

Есть возможность для бесконтактных платежей. Можно использовать не только карту, но и смартфон. За СМС оповещения в месяц надо заплатить 59 руб., а за страховую защиту – 0,89% от задолженности.

Платежный инструмент доставляется клиенту курьером со всеми мерами предосторожности, применяемыми в текущей ситуации. Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными

Обналичить деньги без комиссии не получится

Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными. Обналичить деньги без комиссии не получится.

Сравнительная таблица лучших банков

Если не знаете, кредитную карту каких банков лучше оформить, следует понимать, что лучшие предложения есть только у проверенных банков. От того, какой выбор делает клиент, и какой пластик берет в пользование (обычный или Платинум), зависят последующие обязанности со стороны пользователя и даже величина лимита. Можно взять и обычный пластик, но тогда услуги будут посредственными.

Чтобы увидеть основные различия между лучшими банковскими продуктами, следует посмотреть их в сравнительной таблице и принять правильное решение.

| Банк | Миним. процен. ставка | Макс. сумма лимита | Сумма ежемес. платежа | Стоимость обслужив. | Особенности |

| Альфа-банк, «100 дней без процентов» | От 14,99% | До 500000 ₽ | 5% | 1190 ₽/год | 100 дней без процентов |

| Тинькофф, «Tinkoff Platinum» | От 12% | До 300000 ₽ | 6-8% | 590 ₽/год | Постоянные скидки |

| Совкомбанк, «Халва» | 0% | До 350000 ₽ | 1/12% | Бесплатно | Бесплатное обслуживание |

| Восточный, «Просто» | 0% | До 70000 ₽ | 1% | 900 ₽/год | Фиксированная сумма ежедневных оплат |

| Хоум Кредит «Свобода» | 0% | До 300000 ₽ | 1% | Бесплатно | Большое количество партнерских организаций |

| Росбанк, «МожноВСЕ» | От 26,9% | До 1 млн ₽ | 5% | 890 ₽/год | Надежные лимитные предложения |

| Русский стандарт, «Imperia Platinum» | От 21,9% | До 300000 ₽ | 3% | 590 ₽/год | Рассрочка до 12 месяцев без процентов |

| Карта рассрочки «Совесть» | 0% | До 300000 ₽ | 1% | Бесплатно | Для оформления достаточно паспорта |

Как выгодно пользоваться кредитками?

Кредитная карточка может стать вашей персональной подушкой безопасности и действительно выгодным финансовым инструментом, но многое зависит от правильности использования продукта. Основные моменты:

- Выбирайте кредитку с крупным льготным периодом. Так вы успеете погасить долг целиком либо отдельную его часть. Переплата в принципе получится достаточно скромной.

- Не снимайте наличность. Редкие банки готовы похвастаться возможностью обналичивания заемных денег без комиссии, но и у них по снятию кэша предусмотрен увеличенный процент (в сравнении с переводами по безналу). Не хотите переплачивать – делайте платежи без обналички.

- Ищите продукты с бесплатным или дешевым обслуживанием. Кстати, бесплатное обычно предлагают только при выполнении определенных условий – расходованию определенной суммы со счета ежемесячно.

- Возвращайте задолженность как можно быстрее. Одолжили денег до зарплаты – получили оклад и погасили задолженность. Если действовать по такой схеме, то получится постоянно балансировать в пределах льготного периода и не выходить на повышенные проценты.

В разных банках действуют свои условия кредитования. Внимательно сравните все доступные варианты и только потом подавайте заявку. Не усердствуйте с числом запросов – их количество, сами факты подачи фиксируются в кредитном досье клиента. Если заявок очень много, банк может решить, что у вас сложности с возвратом долга, дать отказ. Так что пары банков для начала будет достаточно. главное выберите те, условия которых считаете оптимальными.

Как получить кредитку быстро и без проблем

Требования к оформлению кредитных карт в в различных банках мало чем отличаются. Поэтому если возникнет вопрос, карту какого банка выбрать по простоте и скорости оформления, то подойдут практически все. Это же относится и к кредитным картам с льготным периодом, так как данную функцию стали поддерживать все финансовые организации для привлечения новых пользователей.

Из года в год остаются два простых варианта для получения кредитки, но нельзя сказать, какой из них выгоднее. Первый — оформление через отделение банка. Если остановили выбор на первом способе, то тут схема проста — прийти к специалисту и оставить заявку. Процедура проходит быстро, а ответ можно получить уже на следующий день. Единственный минус — потраченное на переезд время, на процентную ставку способ не повлияет.

Второй — онлайн-оформление. Тут клиент после выбора компании сразу же заполняет анкету на сайте. Рассматривается она быстро за счет автоматизированной системы.

После чего работник банка связывается с заемщиком и говорит о подтверждении в выдаче или отказе. Получение происходит или курьером, или на почту, при этом обычно дополнительная оплата не предусматривается.

Кредитка — это хорошо зарекомендовавший себя способ быстро получить деньги. Но в силу огромной популярности появилось много компаний, желающих завлечь клиента. Чтобы сделать правильный выбор и не попасть к мошенникам, лучше остановиться на проверенных временем финансовых организациях, но прежде следует разобраться в их особенностях и в самих продуктах. В таком случае использование принесет только положительные результаты.

Какую кредитную карту лучше оформить?

В рейтинг мы включили только карточки с льготным периодом. Наличие льготного срока позволяет не переплачивать проценты, если вы берете деньги взаймы на небольшой срок.

- Людям со стабильными доходами подходят тарифы с беспроцентным интервалом до 60 банковских дней.

- Если размер вашего дохода изменяется каждый месяц, лучше выбрать тариф со льготным интервалом до 120 банковских дней. Тогда вы с большей вероятностью сможете вносить платежи вовремя и не портить свою кредитную историю.

Выгодные карты дают возможность компенсировать часть расходов за счет бонусной программы. Баллы зачисляется на бонусный счет после оплаты со счета кредитки. Они могут зачисляться за все транзакции или только за сделки с магазинами-партнерами.

Прежде чем оформить кредитку, проверьте размер максимального кредитного лимита. Почти все банки выдают новым клиентам кредитки с минимальным лимитом. Возвращая заемные деньги точно в срок, вы можете постепенно увеличить размер лимита. Обычно банки сами уведомляют об увеличении лимита благонадежных заемщиков.

На выгодных тарифах не всегда бесплатное обслуживание. Иногда выгоднее каждый месяц оплачивать обслуживание, чем регулярно делать крупные покупки.

Кредитная карта 365 Ренессанс Кредит Банка – «финансовая подушка» в вашем кармане

В 2021 году Ренессанс Кредит Банк выпускает 2 карты. Если сравнивать обе, то кредитная карта 365 для обычных граждан будет более целесообразной. Она принесет им до 3% кэшбэка за любые покупки и до 30% от партнеров. Платежный инструмент обладает стандартным грейс-периодом до 55 дней. Рассчитывать на лимит свыше 300000 рублей не стоит. Что же еще делает этот продукт лучшим?

Ответим:

- бесплатный выпуск;

- отсутствие комиссии за обслуживание на 1-й год. В последующих годах тоже можно не платить, если ежемесячно тратить как минимум 10000 руб. Иначе – 99 руб. в мес.;

- 0 руб. за снятие собственных средств;

- получение кредитки курьером или в отделении.

Недовольство у клиентов кредитная карта 365 вызывает:

- процентной ставкой (оплата товаров – 23,9%, а снятие наличных – 45,9%);

- комиссионным сбором за обналичивание и переводы – 2,9% от суммы задолженности + 290 руб.;

- условиями начисления максимального вознаграждения – траты от 75000,01 руб. Накопить получается не больше 3000 руб. за месяц. Зато их можно конвертировать в «живые» деньги;

- требованиями по возрасту – 24-65 лет.

Подтверждение дохода поможет расположить банк к себе и оформить пластик на более выгодных условиях.