Последствия отключения россии от swift назвали эксперты

Содержание:

- Получение перевода

- Реквизиты SWIFT

- Особенности функционирования сервиса

- Как российские банки будут рассчитываться между собой, если отключат SWIFT?

- Система Свифт Swift: что это такое понятие и предназначение

- Что необходимо знать о денежных переводах SWIFT

- Как функционирует SWIFT в России

- Сами с усами

- Что такое SWIFT?

- Так ли страшен черт?

- Как отключение от SWIFT повлияет на простых людей?

- Назначение системы SWIFT

- СВИФТ и санкции: отключат ли Россию от международной системы платежей?

- Процедура отправки средств

- Преимущества и недостатки

- Главные задачи сервиса

- Жить без SWIFT можно, но неудобно

Получение перевода

Прежде чем спешить в банк за получением Swift-перевода, стоит удостовериться, что деньги действительно прибыли (нужно учитывать, что время перевода может достигать и недели). Информацию о поступлении стоит уточнить по телефону банковского отделения. Также эти сведения появляются в личном кабинете сайта банка. Непосредственное получение перевода происходит по таким шагам:

- Нанести визит в банк, куда отправлены средства. Если перевод проведен без использования р/счета, прийти можно в любое банковское отделение.

- Служащему отделения необходимо предъявить паспорт и получить деньги.

- Если комиссионные не были списаны с отправителя, их снимут при получении средств адресатом.

- Деньги получателю вручают в той валюте, в которой был оформлен перевод, при необходимости их можно сразу обменять на валюту страны, по действующему курсу.

Реквизиты SWIFT

Для перечисления средств по каналам СВИФТ отправителю необходимо предоставить в банк следующую информацию:

- SWIFT-код и наименование банковского учреждения получателя в международном формате;

- SWIFT-код и наименование банка-отправителя;

- номер транзитного счета и номер счета получателя;

- при отсутствии счета получателя – ФИО и данные документа, подтверждающего личность.

Большинство отечественных банков являются участниками системы СВИФТ. Это позволяет отправить деньги с использованием международных каналов из любой точки нашей страны. Для оформления платежной заявки отправителю потребуется предоставить банковскому сотруднику свой паспорт и реквизиты получателя средств.

В свою очередь, получатель, уведомленный о переводе, может забрать деньги в отделении, открывшем счет, либо в любом банковском офисе, если перевод осуществлялся без использования номера счета.

Для получения крупной суммы необходимо заранее заказать наличные в банке. Это поможет избежать задержек, а операционистам позволит оформить инкассаторскую заявку на доставку средств.

Особенности функционирования сервиса

Прежде всего, участнику перевода следует знать, о Swift, что это в банковских реквизитах и как его правильно указывать. Также следует учитывать, что все международные перечисления, в том числе и Свифт, регламентируются ФЗ за №173 («О валютном регулировании и валютном контроле»).

Общие правила

Работа с сервисом международных переводов требует знания определенных условий. Без их выполнения с отправкой перечислений возникают сложности. Это следующие правила:

- Заполнение реквизитов необходимо производить на английском языке. Лучше предварительно попросить точные данные у банка-получателя. Причем стоит сделать запрос на получение сканкопии, дабы исключить некорректность последующего ввода данных.

- Есть возможность провести транзакцию с применением своего собственного банковского счета или простой перевод (без использования/указания счета). Но стоит знать, что в данном случае стоимость комиссии будет выше.

Если клиент часто пользуется системой Свифт-переводов, рекомендуется открыть в банке-отправителе счет, тем самым экономя на стоимости услуг. Для проведения запланированной транзакции, следует знать некоторую информацию:

- точное наименование финансового учреждения и Свифт-код банка;

- реквизиты и полное обозначение банка-корреспондента (и его Swift-код);

- р/счет получателя перечисления либо транзитный счет (если у адресата счет отсутствует);

- точная информация о получателе денег (если не указывается счет, то следует знать не только Ф.И.О, но и паспортные данные адресата).

Сервис международных переводов Свифт был создан в 1973 году

Тарификация, сроки

Каких-либо единых тарифных ставок, принятых в данном сервисе нет. При отправке платежей следует учитывать принятые нормы в банках-получателях перечислений. Каждая финансовая структура устанавливает собственные расценки на такие операции. Наиболее часто используется двусторонняя проплата (при отправке, а также получении отправления). Но даже такая итоговая стоимость услуг оказывается намного ниже, чем взимания, установленные сервисами мгновенных переводов.

Стоимость услуг

При использовании Swift-сервиса в России, дополнительно взимаемую комиссию уплачивает отправитель. Ее размер зависит от стандартов банковской организации, через которую производится перевод. В частности:

- ВТБ. Внешторгбанк берет комиссионные в 1,50% от общей стоимости отправки (но не менее чем 1,5 валютные единицы и до 350 у.е.).

- Сбербанк. Снимает с отправителя 1,00% (от 15 и до 200$), при отправке рублевого перевода размер комиссионных составляет до 2,00% (не менее 50 и не более 1 500 руб. за одну транзакцию).

- Банк Открытие. Забирает до 1,00%, но не меньше 30 у.е. Сбор-максимум составляет 200 ЕВРО или американских долларов.

При отправке денег из России через Свифт-сервис процедура занимает в среднем около суток. Максимальный срок получения средств составляет 7 дней. Это время непосредственно зависит от особенностей транзакции (а именно с использованием р/счета либо без него).

Главные преимущества работы с сервисом

Лимиты и ограничения

При отправке денежного перевод из России, клиенту следует знать установленные в нашей стране правила использования Swift-системы. А именно:

- сумма-максимум к отправке по одной транзакции: 5 000$ (через один банк);

- ограничения по уровню платежа снимаются, если получателем является близкий родственник;

- также нет ограничений по суммам транзакция, если адресат не резидент РФ (иностранный подданный).

Российским законодательством предусмотрено, что денежные операции по Свифт-переводу должны осуществляться с р/счета отправителя. Но есть и исключения:

- при валютной транзакции близкому родственнику (либо супруге/супругу);

- при получении валюты по наследству или дарственной.

Также следует знать, что при отправке валюты, от клиента потребуется предоставить документы, подтверждающие назначение платежа (его также следует указывать и при оформлении платежного документа). Также потребуется сохранять все документы, касающиеся перевода не менее чем 3 года.

Как российские банки будут рассчитываться между собой, если отключат SWIFT?

Сразу стоит отметить, что при отключении России от SWIFT в первую очередь могут возникнуть проблемы внешнего взаимодействия с международными компаниями и зарубежными банками. Внутренние же межбанковские транзакции уже достаточно защищены с помощью новой системы СПСФ.

Что такое СПФС — российский аналог SWIFT

Еще в 2014 году Банк России запустил собственную систему передачи финансовых сообщений формата SWIFT — СПФС, которая по сути представляет собой российский аналог СВИФТ. Система передачи финансовых сообщений (СПФС) функционирует на базе информационно-телекоммуникационной системы Банка России, в виде альтернативного канала межбанковского взаимодействия с целью обеспечения гарантированного и бесперебойного предоставления услуг по передаче электронных сообщений по финансовым операциям внутри Российской Федерации. СПФС снижает риски, которые бы могли повлиять на безопасность и конфиденциальность оказания услуг по передаче финансовых сообщений между банками.

Что именно обеспечивает СПФС на текущий момент:

- передачу сообщений формата SWIFT;

- передачу сообщений в собственных форматах участников;

- контроль финансовых сообщений формата SWIFT;

- определение участниками СПФС списка своих контрагентов;

- определение участниками СПФС списка типов принимаемых от контрагентов финансовых сообщений.

Подключение банков и кредитных организаций к СПФС осуществляется в соответствии с утвержденным Указанием Банка России № 3814-У «О порядке оказания Банком России услуг по передаче финансовых сообщений кредитным организациям и их клиентам – юридическим лицам» от 05.10.2015 по мере их технической готовности и заключения соответствующего договора с Центробанком.

Все необходимые процедурные аспекты участия российских банков в системе СПФС определяются нормативными актами Центрального Банка России.

- Приказ Банка России от 21.04.2015 № ОД-859 «Об организации обмена электронными сообщениями через систему передачи финансовых сообщений Банка России между клиентами Банка России».

- Приказ Банка России от 21.04.2015 № ОД-854 «О тарифе на услугу Банка России по передаче финансовых сообщений в формате СВИФТ».

- Договор об оказании услуг по передаче финансовых сообщений. Приложение к письму Банка России от 10.12.2015 № 017-45-4/10550, дополненное с учетом письма от 04.10.2016 №017-45-4/7918.

- Указание Банка России от 30 июня 2016 года № 4058-У «О Справочнике пользователей системы передачи финансовых сообщений Банка России».

- Указание Банка России от 23.01.2018 № 4696-У «О внесении изменений в Указание Банка России от 30 июня 2016 года № 4058-У «О Справочнике пользователей системы передачи финансовых сообщений Банка России».

- Регламент передачи финансовых сообщений в рамках системы передачи финансовых сообщений Банка России (применяется со 2 июля 2018 года).

На начало 2019 года участниками СПФС являются более 400 кредитных организаций России, в числе которых банки, Федеральное казначейство и ряд юридических лиц: ПАО «Сбербанк», АО «Альфа-Банк», ПАО «Банк ВТБ», АО «Россельхозбанк», ВНЕШЭКОНОМБАНК, ПАО «Почта Банк», ПАО «Банк Уралсиб» АО «Локо-Банк», ПАО «Азиатско-Тихоокеанский Банк» и другие. Все эти кредитные организации являются резидентами Российской Федерации, при этом действующее законодательство предоставляет возможность подключения к этой системе и зарубежным банкам, не являющимся резидентами России.

Система Свифт Swift: что это такое понятие и предназначение

Сервис международных отправлений Свифт появился в 1973 году специально для объединения в одну крупную сеть банковских представительств Европы и Америки. С ее помощью пользователи получили возможность совершать транзакции в любой валютной единице на максимально удобных и экономичных условиях.

Центральный офис компании находится в Бельгии. На данный момент к сервису подключились более 15 000 различных организаций. Ежесуточно с ее помощью осуществляются миллионы переводов. Услуги этого сервиса чрезвычайно востребованы среди биржевых работников, депозитариев и брокеров. Аббревиатура Свифт расшифровывается следующим образом: «Сообщество межбанковских финансовых мировых телекоммуникаций».

Что необходимо знать о денежных переводах SWIFT

Воспользоваться возможностями международной системы переводов может любое частное лицо и организация, которым гарантирована доставка денежных средств точно в срок без необходимости открытия банковских счетов. Счета могут быть открыты по желанию клиентов для упрощения процесса перевода и минимизации комиссионных расходов.

Другие отличия SWIFT-платежей от традиционных банковских переводов:

- низкие комиссионные сборы;

- использование самых распространенных мировых валют – USD и EUR;

- самостоятельно устанавливаемые государствами-участниками лимиты на отправку средств.

Операционные сборы при осуществлении транзакций, как правило, распределены между отправителями и получателями средств. Суммарный расход на обслуживание обычно ниже тарифов популярных платежных систем. Однако, несмотря на все преимущества, систему SWIFT чаще используют коммерческие структуры. Это связано с минимальной фиксированной комиссией от 10 долларов и необходимостью оформления банковских документов.

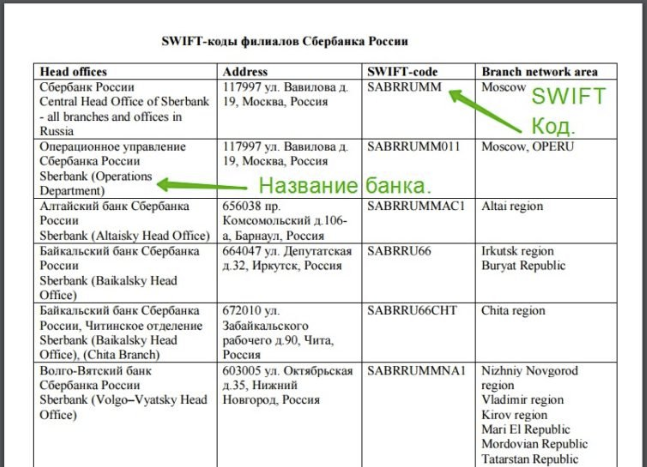

Как функционирует SWIFT в России

Механизм функционирования международного платежного канала удобно рассматривать на примере Сбербанка – крупнейшей в России финансовой организации с самой разветвленной сетью отделений и представительств. Код СВИФТ банка выглядит как SABR RU MM XXX. Точное обозначение формируется отдельно для каждого региона присутствия банка. Получить реквизиты можно на сайте банковской организации, по телефону службы поддержки или при личном визите в банк. Кроме того, потребуется 20-значный номер счета получателя платежа при переводе внутри страны. Доступные для перевода валюты: рубли, доллары США, фунты стерлингов, швейцарские франки, евро.

Комиссионные расходы несет отправитель средств. Размер операционных комиссий может составлять:

- при переводе американских долларов – до 1% от суммы операции (не менее 15 и не более 200 долларов);

- при отправке рублей – 2% (не менее 50 и не более 1500 рублей).

Доставки средств осуществляется исключительно на карточные и банковские счета в срок от 1 до 7 суток.

{reklama}

Сами с усами

СПСФ (система передачи финансовых сообщений) – система, подобная SWIFT, она функционирует на базе информационно-телекоммуникационной системы Банка России и представляет собой альтернативный канал межбанковского взаимодействия для того, чтобы обеспечить бесперебойную работу финансовых организаций внутри страны. СПФС может обеспечить как передачу и контроль сообщений в формате SWIFT, так и передачу сообщений в собственных форматах.

СПФС пока уступает SWIFT по функциональности, так как она запрещает зарубежные транзакции, не позволяет отправлять массовые реестры в составе одного сообщения, а также имеет достаточно жесткие требования к безопасности. Тем не менее, количество пользователей СПФС постоянно увеличивается. На сегодняшний день число российских участников СПФС превышает количество российских пользователей SWIFT.

В 2017 году Банк России предложил использовать СПФС не только финансовым организациям, но и российским корпорациям. Первой на призыв откликнулась «Роснефть», которая в декабре 2017 осуществила первую транзакцию через российскую систему передачи финансовых сообщений. Одной из первых компаний промышленного сектора, начавших использовать СПФС на постоянной основе, с июня 2018 года стала «Газпром нефть». В апреле 2018 года о переходе на СПФС объявила Государственная корпорация «Ростех».

Таким образом, в данный момент пользователями СПФС являются более 400 российских организаций в числе которых Федеральное казначейство, банки и юридические лица: «Сбер», «Альфа-Банк», «ВТБ», «Россельхозбанк», «Почта Банк», «Банк Уралсиб», «Газпром нефть», «Роснефть», «Сургутнефтегаз», «Татнефть» и многие другие.

В данный момент Банк России прорабатывает возможность использования блокчейн-платформы «Мастерчейн» (разрабатывается совместно с Ассоциацией «ФинТех» и российскими банками) для создания единого платежного пространства в рамках Евразийского экономического союза (ЕАЭС). Кроме того, в перспективе рассматривается подключение к СПФС банковских систем стран-участниц БРИКС.

Помимо угрозы отключения РФ от SWIFT, в связи с событиями на Украине, высказывались также предложения отключить страну от платежных систем Visa и Mastercard. Поэтому на базе китайских технологий в России была создана собственная платежная система МИР. Сегодня ей пользуются не только россияне, но и жители многих стран СНГ. Первой страной, которая подключилась к платежной системе МИР была Армения, за ней последовали остальные, в первую очередь ближайшие соседи.

Что такое SWIFT?

SWIFT (Society for Worldwide Interbank Financial Telecommunication) — это международная организация, контролирующая крупнейшую межбанковскую систему обмена финансовой информацией и платежами. SWIFT создан в виде кооперативного общества по бельгийскому законодательству, главный офис системы расположен в Брюсселе (Бельгия).

Данная международная система необходима, чтобы банки по всей планете могли быстро и безопасно переводить друг другу любые платежи. Банки-участники SWIFT обязаны придерживаться установленных стандартов в оформлении и порядке обмена финансовой информацией. Все сообщения, передаваемые через SWIFT состоят из: заголовка, текста сообщений и трейлера. Передаваемые по такому стандарту финансовые сообщения обрабатывает SWIFT по следующему алгоритму:

- проверка синтаксиса сообщения;

- создание новых заголовков для преобразования сообщений в исходящую форму;

- добавление трейлеров;

- копирование и шифровка сообщений для хранения.

Все эти строгие правила позволяют обеспечить безопасность передаваемой информации и защитить банки от мошенничества. На текущий момент членами SWIFT являются более 10 000 организаций, в том числе около 1000 корпораций и более чем 9000 банков из более чем 200 стран. Ежедневно через SWIFT осуществляется более миллиона транзакций о денежных переводах, межбанковских платежах, ценных бумагах.

Каждый банк, подключенный к этой системе, имеет свой уникальный SWIFT-код. Для совершения платежа достаточно знать наименование банка и IBAN-код банковского счета получателя (который в своём составе уже содержит интерпретированный SWIFT-код).

Несмотря на то, что SWIFT создавался в Европе и эту систему можно назвать именно европейской, в 2006 году ЦРУ, ФБР и Министерство финансов США получили полный доступ к финансовой информации сети SWIFT, мотивируя принуждение к раскрытию секретной финансовой информации необходимостью отслеживания возможных финансовых транзакций террористов, поводом к подобному вмешательству стали события 11 сентября 2001 в Нью-Йорке.

Так ли страшен черт?

Для России отключение от SWIFT равнозначно объявлению войны, поскольку будет означать финансовую изоляцию. Это очень сильно затруднит операции с международными банками и ощутимо ударит по импорту и экспорту товаров и сырья.

На сегодняшний день известно только два случая отключения от SWIFT. В 2012 году от системы была отключена часть иранских банков, а в 2017 году – финансовые организации Северной Кореи.

Несмотря на то, что в Иране были отключены не все банки, а только половина из них – это ощутимо ударило по экономике страны. Поскольку там всего около 30 финансовых организаций ситуация была подобна эффекту разорвавшейся бомбы.

На этой волне европейское сообщество, в том числе и Россия, задумалось о создании системы, аналогичной SWIFT, чтобы в случае крайних мер не оказаться на пороге экономического коллапса.

К работе над новой международной межбанковской системой, позволяющей совершать транзакции с Ираном в обход американских санкций, подключилась Франция, Германия, Великобритания, КНР и Россия.

Прямая угроза отключения Российских финансовых организаций от SWIFT в 2014 году послужила толчком к созданию собственной внутрироссийской системы межбанковский переводов – СПСФ.

Как отключение от SWIFT повлияет на простых людей?

На простых людей возможное отключение России от SWIFT может повлиять опосредованно, за счет потенциальных рисков ухудшения экономической ситуации внутри страны. Прямое влияние такие санкции могут оказать на обычных людей, совершающих денежные переводы за границу со своих счетов в российских банках. Ведь на текущий момент такие переводы проходят как раз по SWIFT-кодам.

Какие способы обхода негативных последствий можно использовать физическим лицам? В любом случае остаются такие механизмы перевода денежных средств за рубеж как:

- Электронные платежные системы — Яндекс.Деньги, Webmoney, QIWI работают во многих зарубежных странах, вряд ли они будут сразу заблокированы.

- Международные системы денежных переводов — Western Union, MoneyGram, Contact, Золотая Корона и др.

- Криптовалюты — несмотря на значительную волатильность Bitcoin и альтернативных блокчейн-валют возможность перевода денег обычных людей по всему миру они обеспечивают.

Назначение системы SWIFT

На заре своего развития банковские SWIFT-переводы поддерживали только 248 финансовых организаций в 19 государствах. Сегодня область распространения системы включает свыше 10 тысяч банковских учреждений в более, чем 200 странах мира. Для того, чтобы перевести денежные средств, достаточно знать SWIFT-код банка и его название.

Физические и юридические лица, частные пользователи и представители бизнес-структур ежедневно осуществляют финансовые операции, а также обмениваются информацией в комфортной, безопасной и выгодной среде, используя преимущества глобальной сети в отсутствие бюрократических границ и государственных рамок. Несмотря на то, что некоторые правила свободных переводов были изменены, согласно условиям масштабных мер по борьбе с финансирование терроризма, система SWIFT, по-прежнему, остается одним из самых удобных финансовых инструментов.

СВИФТ и санкции: отключат ли Россию от международной системы платежей?

Внедрение экономических санкций со стороны ЕС и США заставило многих отечественных бизнесменов задуматься о возможности отключения нашей страны от международного финансового и информационного канала SWIFT.

По мнению экспертов, такое развитие событий маловероятно, поскольку система денежных переводов далека от политики, а сотрудничество с российскими банками, выплачивающими комиссии за обслуживание и проведение операций, выгодно для сообщества. В то же время Банк России принял некоторые предупредительные меры, учредив в 2014 году собственную систему платежей, которая действует на территории страны.

Гипотетическое отключение России от международной системы SWIFT не затронет интересов частных лиц, которые осуществляют расчеты по картам внутри страны. Проблемы могут возникнуть у компаний, участвующих в торговых операциях с зарубежными партнерами.

Кроме того, SWIFT – это коммерческое предприятие, которое отчитывается о своей деятельности перед Европейским Союзом, что минимизирует влияние США, как основного источника санкций. В случае отключения нашей страны от международного сообщества российские банки перейдут на прямые межбанковские переводы, при необходимости привлекая посреднические организации.

Как отмечают некоторые аналитики, основными последствиями отключения SWIFT могут стать:

- задержки транзакций на срок более 7 дней;

- потеря средств в связи с частыми сбоями и ошибками.

Потребуется также решение вопросов, связанных с безопасностью денежных переводов, поскольку финансовые учреждения вынуждены будут перейти на использование традиционных каналов — сети интернет, факса и телекса.

Процедура отправки средств

Если клиент решил воспользоваться данной ПС, стоит отдельно знать всю специфику схемы, как именно проходит процедура отправки. Она заключается в следующих шагах:

- Посетить банк, который является участником Свифт-системы (кстати, подавляющее большинство российских банков входят в этот список).

- Сообщить работнику детали и нюансы перевода (это касается использования р/счета для отправки).

- Предоставить банковскому служащему заявку на осуществление перевода. Заявление следует оформлять на бланке установленной банком формы.

- Внести в банковскую кассу сумму к переводу (комиссионные удержат из внесенных средств).

- Получить квитанцию о совершенной транзакции и сохранить полученный документ.

Свифт является наиболее надежной системой международных переводов

Преимущества и недостатки

Также стоит знать, что использование Свифт-сервиса для отправки онлайн-переводов, обладает и собственными плюсами и минусами. К несомненным достоинствам данного сервиса можно отнести:

- повышенная степень безопасности при совершении платежей;

- ускоренный процесс обработки перевода;

- отсутствие лимита денежных средств при совершении перечислений между странами;

- возможность использования любых видов валютных единиц;

- минимальный размер комиссионных;

- получение денежных переводов практически в любой точке мира (при наличии в городе банковских организаций);

- обеспечение финансовой защиты транзакций, то есть сервис несет полную компенсацию возможных финансовых потерь в случае каких-либо технических сбоев.

При работе со Свифт-сервисом имеются и некоторые негативные нюансы. В частности, перечисление иногда может исполняться слишком долго. А в случае вовлечения в процесс транзакции нескольких банков, есть вероятность появления ошибок.

Структура действия Свифт-системы

Главные задачи сервиса

Данный сервис позволяет с высокой скоростью производить транзакции, причем с минимальными потерями от клиентов на оплату комиссионных затрат. Для перевода требуется указать лишь точные реквизиты получателя и счетов. Для полноценной работы с сервисом также необходимо знать и точный банковский код. Например, выясняя, что такое Swift код банка и для чего он нужен, можно провести аналогию с принятым в РФ БИК банковских структур. Проведение платежей с помощью Свифт-сервиса гарантирует клиентам абсолютную финансовую защиту перечислений и повышенный уровень безопасности платежей.

Суть сервиса

Использовать Свифт могут как организации, так и частные (физические) лица, индивидуальные предприниматели. Важным и основным правилом правильного применения сервиса – это точное указание банковского Swift-кода, куда планируется перевести средства. Для проведения таких платежей не требуется обязательно оформлять какой-либо отдельный счет, финансовые операции проводятся при помощи использования транзитных счетов.

К основным особенностям данной системы платежей относится удлиненный срок перевода и меньшие тарифы (в сравнении с сервисами мгновенных переводов, таких, как Контакт или ВестернЮнион). В среднем для получения денег, отправленных через Свифт, уходит до 1–7 суток. Стоит знать и такие условия Swift, как:

- Низкие тарифные ставки. При совершении перевода с отправителя взимается определенные комиссионные. В среднем их стоимость составляет 10-20$ за одну транзакцию.

- Единица расчета. Транзакции разрешается проводить в разных валютах, но наиболее распространенными и удобными для переводов являются ЕВРО и доллары.

- Ограничение. Стоит понимать, что каждая страна имеет собственные законы и правила. К ним относятся и лимиты, установленные на такие перечисления.

Жить без SWIFT можно, но неудобно

Существование национальной экономики без использования SWIFT вполне возможно, но обернется снижением скорости ведения бизнеса и дополнительными неудобствами, считают опрошенные «Ридусом» эксперты. При этом они согласны с тем, что России нужна собственная система международных платежей.

Как пояснил «Ридусу» аналитик компании ФИНАМ Игорь Додонов, из-за того, что SWIFT задействован при внутренних расчетах, собственный аналог нужен хотя бы для того, чтобы при отключении от него не встала финансовая деятельность внутри России. Но, как считает эксперт, полноценной заменой она стать не сможет.

Трудности возникнут не только у россиян, но и у многочисленных контрагентов страны, того же европейского и американского бизнеса. Решать их придется за счет подключения к российской системе СПФС ряда крупных зарубежных банков, через которые и будет происходить взаимодействие.

Первый зампред комитета по экономической политике, промышленности, инновационному развитию и предпринимательству, депутат от КПРФ Николай Арефьев в разговоре с нашим изданием оценил вероятность отключения от SWIFT как чреватую осложнениями, в том числе и для рядовых граждан.

Согласившись с мнением о необходимости наличия в стране национальной системы, депутат Арефьев видит в отключении от SWIFT массу проблем.

Мерой по страховке от подобных рисков господин Арефьев видит развитие национальной платежной системы «МИР» и ее адаптацию в международной системе. Впрочем, тут зампред думского комитета по экономической политике видит возможное препятствие.

Проще говоря, Россия попадет в ситуацию, аналогичную той, в которой оказался Иран.

Похожее мнение высказал «Ридусу» сооснователь и управляющий партнёр TMT Investments Артём Инютин.

Депутат Арефьев отметил еще одно обстоятельство.

Такого же мнения придерживается и Игорь Додонов из ФИНАМ, указавший, что отключение от SWIFT заметно осложнит ситуацию для бизнеса, у которого есть зарубежные партнеры, контрагенты или для функционирования которого нужно зарубежное оборудование и (или) запчасти, материалы. Но, опять же, проблемы не будут нерешаемыми, считает эксперт.

Говоря о мерах, которые необходимы, чтобы выйти из ситуации с наименьшими потерями, наш собеседник в Госдуме уверен, что прежде всего России необходим возврат бизнесов в страну. А для этого необходима денонсация ряда договоров в финансовой сфере и выход из ВТО.

А по мнению господина Инютина, российским властям стоит всячески избегать ситуации с отключением от международной системы.