Вклады в иностранной валюте в беларусбанке на 2019 год

Содержание:

- Немного вводных: что такое депозит

- Рост ставок повлияет на все рынки

- Вклады в иностранной валюте Беларусбанка до востребования

- Калькулятор вкладов

- Процедура оформления онлайн депозита

- Какие банки предлагают вклад Сберегательный?

- Как воспользоваться калькулятором вкладов

- Как выбрать депозит

- Срочные валютные вклады в Беларусбанке

- Депозиты до востребования

- Закон о возмещении сберегательных вкладов СССР

- Заманчивые предложения по депозитам Беларусбанка в иностранной валюте

- Почему началась гонка

- Следите за руками: какие бывают проценты

- Вклады до востребования

Немного вводных: что такое депозит

Депозиты бывают до востребования (заберёте деньги, когда захотите) и срочные (договорились с банком о трёх месяцах – всё, раньше не обращайтесь). Обычно по вкладам до востребования начисляется минимальная процентная ставка, которая гораздо ниже, чем на срочных вкладах. Проще говоря, если вы копите себе на пенсию или “черный” день, то вам подходит вклад до востребования. А если хотите пассивный доход – смотрите на второй вариант.

Теперь внимательно. Срочные вклады тоже бывают двух типов – отзывные и безотзывные. Первый вариант – сумму раньше срока забрать можно, но без процентов, второй – только по окончании договора и с процентами.

Рассмотрим самый частый случай. У нас лежат без дела, скажем, 50 BYN. И мы хотим заставить их работать.

Рост ставок повлияет на все рынки

– Это однозначно затронет и другие рынки. В первую очередь, рынок корпоративных облигаций и токенов. Например, низкорискованные валютные облигации сейчас предлагаются по ставке 4,7-5,3% годовых. Что уже ниже ставки по вкладу Беларусбанка. Есть облигации и токены, которые выпускаются под 5,5%-10%, причем под эти ставку на рынке есть облигации, как с обеспечением, так и без.

И здесь уже инвестор задумается, стоит ли игра свеч. Ведь облигации и токены – это более рискованный инструмент по сравнению с банковскими вкладами. И такие инструменты были привлекательны именно за счет более высокой доходности.

Но тут нужно также помнить, что с безотзывного вклада инвестору просто так не выйти. Есть ограниченный список законных возможностей, которые предусматривают болезнь или уход из жизни вкладчика или его родственников.

Плюс взимание налога с дохода по валютному депозиту, размещенному на срок менее 2 лет.

По облигациям с первого дня покупки никакого подоходного налога платить не нужно. И есть ликвидные бумаги, которые можно быстро продать на вторичном рынке. Условно говоря, вы можете купить бумаги на 2-3 месяца до оферты (обратного выкупа облигации) и получить ничем не облагаемый доход.

В случае, если коммерческие банки начнут предлагать еще более высокую доходность по валютным вкладам в размере 6%-6,5% годовых, то доходность уже выпущенных облигаций будет выглядеть довольно бледно на этом фоне, даже с учетом высокой ликвидности. Очень сложно будет Минфину с госдолгом по валютным гособлигациям, которые выпускались под 4,7%-5,5% годовых, выглядеть конкурентно на таком рынке.

Вклады в иностранной валюте Беларусбанка до востребования

Банки Беларуси предлагают делать вклады в белорусских рублях и в иностранной валюте. Процентные ставки по вкладам в банках беларуси в белорусских рублях гораздо выше из-за возможной девальвации. Хранить деньги в валюте не так выгодно, зато капитал будет защищен.

Проценты по вкладам в банках беларуси для физических лиц:

- В белорусских рублях – от 7 до 20 %;

- В иностранной валюте – до 4 %.

Чем выше процентная ставка, тем менее «удобные» условия для клиентов: долгосрочный вклад, нет возможности снять средства со счета до окончания договора, отсутствие капитализации и т.д. Помните, что банк может в одностороннем порядке изменить процентную ставку по вкладу, если ставка не фиксированная.

Если имеется большая сумма денег, лучше сделать несколько вкладов в разных валютах.

В разговорном языке понятия «вклад» и «депозит» являются синонимами. На самом деле в этих терминах есть небольшое различие в предмете сделки. В понятие «вклад» входит передача банку денег, в «депозит» – кроме денег еще и ценные бумаги, драгоценный металлы, акции и другое.

Кроме основной информации о вкладе (валюта и срок вклада, процентная ставка), есть второстепенная, но не менее важная

На какие условия банковских вкладов нужно обратить внимание:

- Можно забрать деньги преждевременно (отзывной или неотзывной вклад)?

- Изменяется ли процентная ставка в течение срока действия вклада (фиксированная или плавающая ставка)?

- Какой минимальный первоначальный взнос нужно сделать?

- Какой минимальный дополнительный взнос можно сделать?

- Есть ли ежемесячная капитализация процентов (капитализация: каждый месяц начисляются проценты к основной сумме вклада, и в следующем месяце расчет ведется от увеличенной суммы)?

Бонусы от банков

Конкуренция у банков большая, поэтому каждый старается переманить клиента выгодными предложениями и нестандартными бонусами. Вот лучшие банковские «приманки»:

- Возможность самостоятельно открыть вклад и управлять им без похода в отделение банка – через интернет. Например, вклад в Беларусбанке «Интернет-депозит-тренд».

- Еженедельная капитализация.

- Бесплатное годовое обслуживание карты.

- Скидки у партнеров банка – магазинов, кафе, аптек и т.д.

С 1 апреля 2016 года вкладчикам, которые сделали вклад на период меньше года (для белорусских рублей) или меньше двух лет (для иностранной валюты), придется платить подоходный налог с полученных процентов (13%). То же касается вкладчиков, открывших долгосрочные вклады, но забравшие деньги раньше окончания одного года или двух лет. Подробности можно узнать, изучив Декрет Президента РБ № 7 «О привлечении денежных средств во вклады (депозиты)».

Калькулятор вкладов

Для расчета общей суммы вклада с учетом начисленных процентов, предлагаем воспользоваться калькулятором ниже.

Специально для предварительных расчетов создан онлайн калькулятор, который в любое время суток сможет произвести предварительный расчет.

Чтобы воспользоваться калькулятором, необходимо ввести только три параметра:

- Сумму.

- Валюту.

- Название вклада.

Как только будут заполнены все необходимые строки, следует нажать кнопку «Рассчитать». После этого появится информация о выплате процентов и сведенья о самом депозите.

Хранение вклада заказчик выбирает на усмотрение с учетом того, что платежи пополняются по схеме ежемесячной капитализации.

Загрузка …

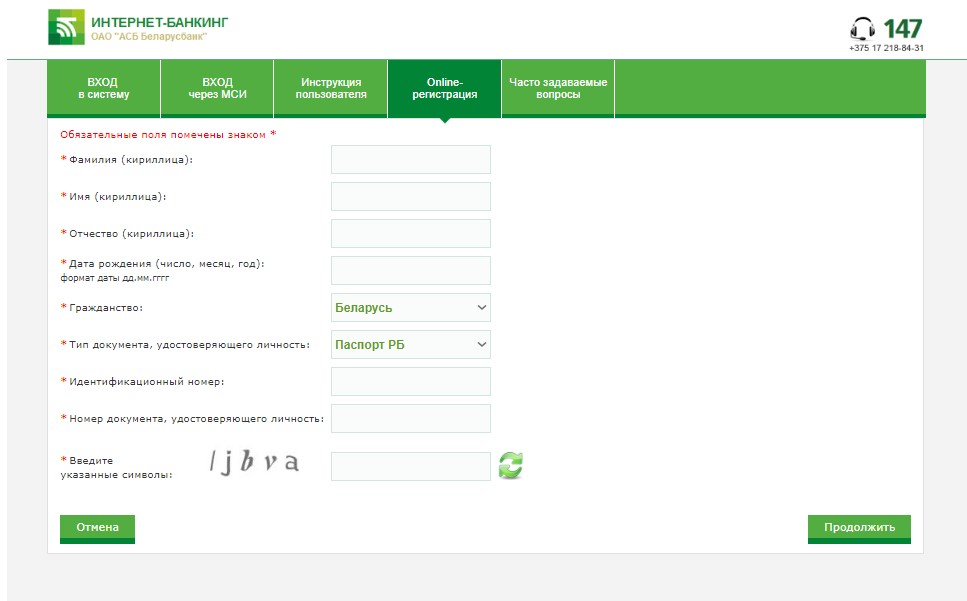

Процедура оформления онлайн депозита

Для оформления депозита в режиме онлайн необходимо убедиться, что человек является клиентом банка и имеет достаточную сумму денег на счету.

Далее необходимо вооружиться паспортом и ИНН и перейти на официальную страницу банка.

На первом этапе требуется получить карточку банку, если таковой не имелось ранее.

Все операции можно осуществлять, не выходя из дома. Далее подключить услугу интернет -банкинг.

Заходим на сайт банка и в правом верхнем углу нажимает вход в интернет-банкинг, далее система предложит ознакомиться с офертой, где прописаны основные права и обязанности сторон, согласиться с ними и перейти к заполнению анкеты.

Заполнение формы

Заполнение формы

Необходимо максимально точно заполнять все данные, иначе карта будет недействительна и придется ожидать перевыпуска или изменения данных, которые вступят в силу.

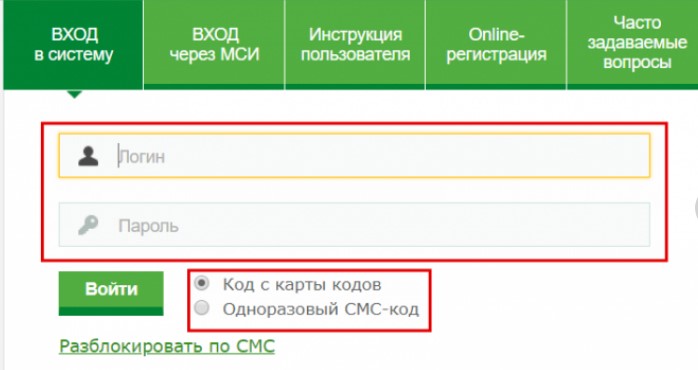

После того, как анкета будет успешно и правильно заполнена (все поля, отмеченные красными снежинками) клиенту присваивают логин и пароль, и он может осуществить вход в интернет-банкинг.

Ввод логина и пароля

Ввод логина и пароля

Двухфакторная авторизация позволяет обезопасить клиентов от мошеннических действий третьих лиц путем использования одноразовых паролей, которые приходят на номер телефона.

Используется в данном случае тот номер, который был указан при регистрации.

Если телефон или номер телефона был утерян и доступ осуществить невозможно, рекомендуется обратиться в поддержку или в отделение банка, которые является ближайшим.

Вторым этапом для оформления депозита следует непосредственно подача заявки на его оформление. Поле успешного входа в личный кабинет банка, клиенту станет доступна вся информация, которую он может использовать для личных целей.

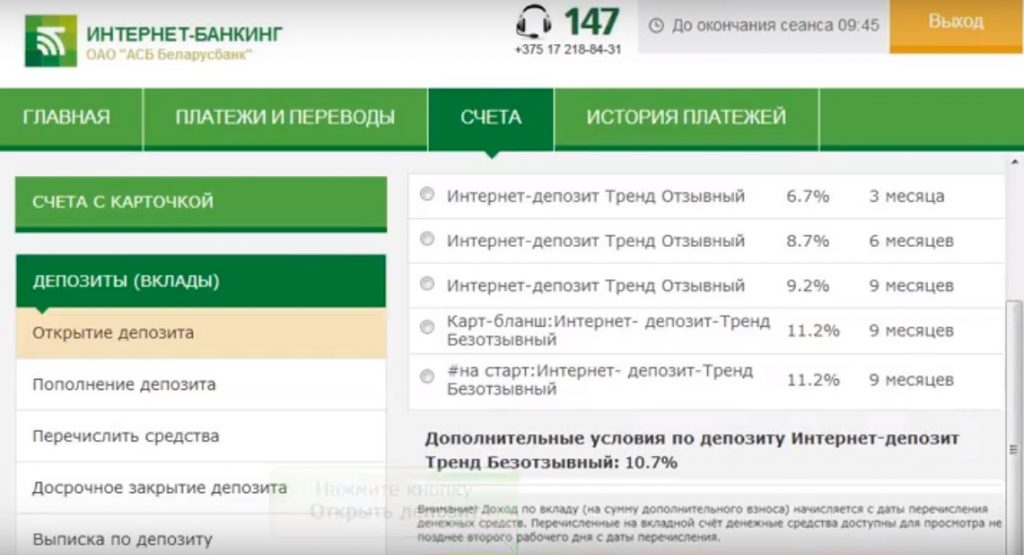

На главной страничке интернет-ресурса банка требуется нажать раздел “Депозиты”. Эта графа находится в верхней части сайта в виде шапки страницы.

Поскольку вход в онлайн-кабинет уже осуществлен, то далее требуется выбрать пункт слева “открытие депозита”.

Депозиты

Депозиты

В правой части экрана откроется дополнительная информация, в которой указаны все виды депозитов, которые актуальны к оформлению на сегодняшний день и активны для оформления онлайн.

Счета

Счета

Выбираем депозит, который требуется оформить, заранее ознакомившись с процентными ставками, сроками и суммой для вклада. Вся эта информация доступна на главной странице АСБ Беларусбанк.

После выбора нужной категории нажимаем “открыть депозит”. Сразу будет предложена и сформирована стандартная оферта депозитного договора, подпись которой осуществляется путем согласия с условиями и требованиями онлайн.

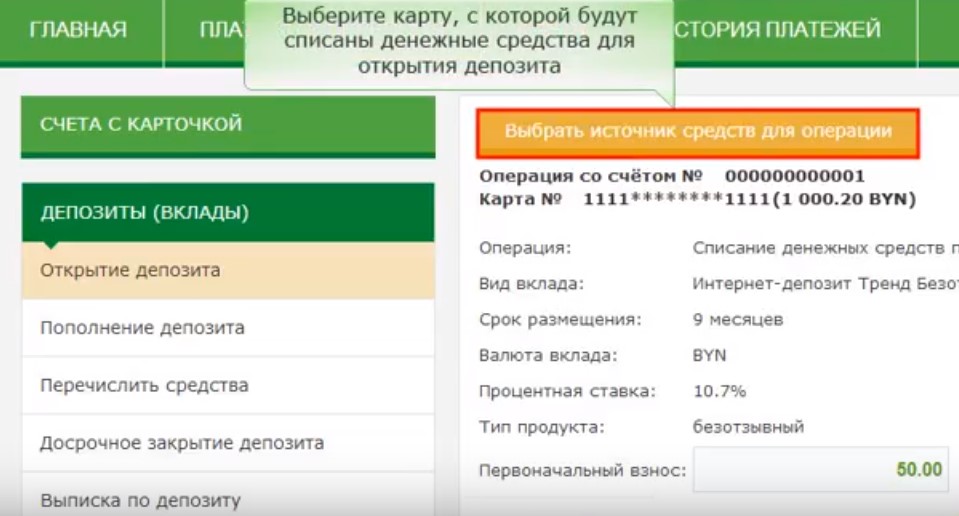

Следует обратить внимание на пункты 1.3 и 1,4, каждый клиент обязан знать нюансы оформления. Далее требуется выбрать источник, с которого будут списаны денежные средства для блокирования в счет депозита

Согласно выбранному виду депозита, эта сумма может быть доступна далее для транзакций, а может быть и недоступна. Следует учитывать этот факт

Далее требуется выбрать источник, с которого будут списаны денежные средства для блокирования в счет депозита. Согласно выбранному виду депозита, эта сумма может быть доступна далее для транзакций, а может быть и недоступна. Следует учитывать этот факт.

Описание

Описание

Вручную выбирается сумма вклада и нажимается кнопка “продолжить”. После проверки и уточнения данных следует нажать “я принимаю открытие счета”.

С этого момента депозит считается открытым. Статус депозита можно проверить в личном кабинета. Информация по нему доступна круглосуточно, в том числе касающаяся капитализации процентов, изменений в суммах, сроках и прочее.

Если у банка появляются изменения в предоставлении депозитов или ставок по ним, клиенту обязательно сообщают об этом в личном письме или информация доступна в аккаунте интернет-банкинга.

АСБ Беларусбанк предлагает своим клиентам безопасный и удобный способ оформления депозитов, отслеживания информации по ним в любое удобное время.

Если возникают вопросы по поводу оформления продуктов банка онлайн, работы интернет-приложений для телефона и планшета или другие волнующие вопросы, клиенты всегда может обратиться в службу поддержки по номеру горячей линии и выяснить все аспекты вопросов.

Какие банки предлагают вклад Сберегательный?

Сберегательный вклад предлагают разные банки России: Сбербанк, ВТБ 24, Беларусбанк и другие организации. В иностранной валюте Беларусбанк предлагает открыть в долларах или евро Сберегательный (Отзывной) вклад.

Сберегательный счет от Сбербанка России может открыть любой российский гражданин. Можно оформить депозит в рублях, евро либо долларах с дополнительными взносами. Ограничений по сумме внесения нет, нет ограничения и на первый взнос.

Сберегательный счет при произведении природно-расходных действий предусматривает проведение наличного и безналичного расчетов. Вносить деньги на счет можно наличными, хотя советуется делать такие операции безналичным способом.

Тарифы в рублях

| Банк, вклад | Ставка | Сумма | Время |

| Сбербанк | От 2,3 % | От 30 до 2 млн. руб. | Не ограничено |

| ВТБ 24, Оптимальный выбор | 9 % | От 30 тыс. руб. | Полгода, 181, 545 дней |

| Экспресс Волга банк, Сберегательный + | 14 % | От 1000 руб. | От 360 дней |

| МКБ, Сберегательный + | 9,72 % | От 1000 руб. | До 190, 191 и 380 дней |

| Гута банк, Гута-классика | От 7,75 до 11,25 % | От 5 тыс. руб. | От 91 до 1825 дней |

| Газэнергобанк | 9,5 % | От 10 тыс. руб. | 360 дн. |

| Металлинвестбанк, Сберегательный | 11 % | От 10 тыс. руб. | От 1 до 36 мес. |

| Центр инвест | 10 % | От 100 тыс. руб. | 3 года |

| Ситибанк | 6,5 % | от 2500001 руб. | От 12 мес. |

Тарифы в валюте

Процентная ставка по сберегательному вложению Сбербанка небольшая.

Она не разрешает открывать счет с задачей получения дополнительной прибыли тогда, когда на счету не лежит значительная сумма денег.

Если главная часть вложений Сбербанка предусматривает причисление процентов зависимо от суммы и счета вложения, то у сберегательного счета несколько другая система причисления процентов.

На долларовом счете самая маленькая ставка назначается, если на вкладе есть сумма до тысячи долл., а самая большая – от 100 тыс. долл. То же самое относится к счетам в евро.

Самая маленькая сумма, которая нужна для открытия счета – 30 тыс. руб., а величина дополнительного взноса должна равняться не меньше 1 тысячи рублей. Проценты, которые причисляются от вложения, клиент может получать ежемесячно или в конце срока, при этом они могут перечисляться на карту либо на счет в банке.

Депозит «Сберегательный +», который предлагает Экспресс Волга банк, имеет самую маленькую сумму вложения от 1000 руб., 100 долл. либо 100 евро.

Вкладывать деньги можно на время от 360 дней. Ежемесячные проценты по рублю равняются 14 %, по доллару и евро – 4,5 %.

Московский кредитный банк предлагает депозит «Сберегательный +» открывается под ставку до 9,72 % суммой от 1000 руб. и на время до 190, 191 и 380 дней.

Газэнергобанк предлагает вклад под ставки – 9,5 % в рублях и 2,25 % — в долларах или евро. На счет можно положить от 10 тыс. руб. и от 150 долл., евро.

Металлинвестбанк предлагает открыть депозит «Сберегательный» в рублях, долларах, евро на время от 1 до 36 мес.

Самая маленькая сумма вклада от 10000 рублей для физических лиц, самая большая процентная ставка по вкладу до 11.00% в год.

В банке Центр инвест можно открыть Сберегательное вложение на 3 года под ставку 10 % и с минимальным взносом от 100 тыс. руб.

Как воспользоваться калькулятором вкладов

Вполне понятно, что прежде чем принимать решение об открытии депозита, каждый вкладчик обязан все тщательно продумать, предпринять максимум действия для снижения собственных финансовых рисков. Принять правильное решение поможет программа: Беларусбанк калькулятор вкладов.

Найти данную программу вы сможете на официальном сайте банка. Имея за плечами более 90-летнюю историю своей финансовой деятельности, Беларусбанк всю свою деятельность старается сделать для потенциальных клиентов максимально-прозрачной и разрабатывает такие банковские продукты, которые доступны для большинства наших соотечественников. Так ВТО смело подключайтесь к интернет-банкингу и решайте все вопросы напрямую с финансовыми представителями банка. Не стоит верить слухам – рассчитывайте свой доход сами.

При сбережении денег дома инфляция съедает большую долю накоплений, да и есть соблазн купить на эти деньги не особо нужную вещь. Чтобы этого не случилось, можно открыть в банковской организации сберегательный вклад, и этим самым сохранить и даже приумножить свои финансовые средства. Но для этого нужно найти также подходящий банк.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Как выбрать депозит

В первую очередь следует определиться с валютой, в которой предпочтительно осуществлять вложения. На данный момент банк обслуживает накопительные программы в следующей иностранной валюте:

- доллары США;

- евро;

- российский рубль.

В зависимости от выбранной валюты существенно меняется ставка по депозитным вложениям.

Далее необходимо выбрать срок размещения средств. Типы вкладов в иностранной валюте ничем не отличаются от вложений в белорусских рублях. Банк оперирует следующими видами депозитов:

- Срочным. В договоре предусмотрены определенные ограничения. Например, нельзя докладывать деньги на счет либо запрещено снимать средства до наступления определенного срока.

- До востребования. Это более свободный способ вложения. Обычно предусматривает и пополнение счета, и изъятие с него определенной суммы. По таким депозитам очень низкая процентная ставка.

На основании вида валюты и срочности вложений банк формирует различные депозитные программы и фиксирует процентные ставки по ним.

Срочные валютные вклады в Беларусбанке

Срочные вклады в Беларусбанке в валюте достаточно популярны среди населения, поскольку они вполне доступны. Чтобы оформить депозит по выбранной программе можно посетить любое отделение Беларусбанка в Гомеле или Могилеве. Заключить договор можно и дистанционно, использовав удобный сервис интернет-банкинга.

Беларусбанк разработал специальные вклады для своих клиентов

«Интернет-депозит-Тренд»

Беларусбанк выпустил 2 финансовых продукта под этим названием, а именно «Интернет-депозит-Тренд Отзывный» и «Интернет-депозит-Тренд Безотзывный». Депозиты позволяют сохранять средства в долларах, евро и российских рублях с разными условиями, от которых зависит доходность по вкладам. Преимущества их состоят в следующем:

- капитализация процентов;

- возможность открыть договор дистанционно;

- возможность пополнения;

- возврат средств на карточку вместе с процентами.

Для сравнения депозитов из этой линейки продуктов сведем условия в таблицы:

| Условия/Депозит | «Интернет-депозит-Тренд Отзывный» в долларах | «Интернет-депозит-Тренд Отзывный» в евро | «Интернет-депозит-Тренд Отзывный» в рублях |

| Мин. сумма первоначального взноса | 100 $ | 100 EURO | 3000 руб. |

| Срок хранения | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца | |

| Процентная ставка (переменная) | 0,2–0,65 в зависимости от срока | 0,1–0,2 в зависимости от срока | 1,35–2,75 в зависимости от срока |

| Мин. Сумма пополнения | 10$ | 10 EURO | 500 руб. |

| Расходные операции | В пределах капитализации процентов | В пределах капитализации процентов | В пределах капитализации процентов |

| Досрочное расторжение | Возможно, с перерасчетом процентов по пониженной ставке | Возможно, с перерасчетом процентов по пониженной ставке | Возможно, с перерасчетом процентов по пониженной ставке |

Открыть вклад можно в отделении банка

Переменная процентная ставка в долларах высчитывается в зависимости от Ключевой ставки Федеральной резервной системы США, в евро — от базовой ставки Европейского центрального банка, в рублях — от ставки кредита овернайт ЦБ РФ. Возможна также пролонгация договора несколько раз.

| Условия/Депозит | «Интернет-депозит-Тренд Безотзывной» в долларах | «Интернет-депозит-Тренд Безотзывной» в евро | «Интернет-депозит-Тренд Безотзывной» в рублях |

| Мин. Сумма первоначального взноса | 100 $ | 100 EURO | 3000 руб. |

| Срок хранения | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца |

| Процентная ставка (переменная) | 0,5–1,65 в зависимости от срока | 0,15–0,65 в зависимости от срока | 3,35–5,75 в зависимости от срока |

| Мин. Сумма пополнения | 10$ | 10 EURO | 500 руб. |

| Расходные операции | В пределах капитализации процентов | В пределах капитализации процентов | В пределах капитализации процентов |

| Досрочное расторжение | Не предусмотрено | Не предусмотрено | Не предусмотрено |

«Классик»

Валютные вклады в Беларусбанке этой линейки представлены двумя продуктами «Классик Отзывный до года» и «Классик Отзывный свыше года». Каждый из них можно открывать в долларах, евро или рублях. «Классик Отзывный до года» можно открывать на срок 95 и 185 дней, с капитализацией процентов, с возможностью пополнения счета. При заключении договора на срок 95 дней фиксированная процентная ставка 0,11%. При сроке долларового депозита 185 дней она переменная и составляет 0,1% на сегодняшний день. Если деньги хранятся в евро, то при сроке депозита 95 дней фиксированная ставка – 0,07%, на 185 дней — переменная ставка — 0,1%. Для рублей соответственно 1.5% и 1,75%.

«Классик Отзывный свыше года» банк предлагает своим клиентам открыть вклад на 18 месяцев с возможностью пополнения, но без автоматической пролонгации вклада. Процентные ставки переменные:

- вклады в долларах — 0,5%;

- в евро — 0,1%;

- в рублях — 2,69%.

Вклады в иностранной валюте имеют меньшую доходность

Депозиты до востребования

Исходя из длительного опыта работы, можно с уверенностью отметить, что депозитные программы до востребования не пользуются большой популярностью у клиентов. Именно поэтому их ассортимент не так велик как у срочных вкладов.

Вклады до востребования в Беларусбанке представлены следующими программами:

Вклады до востребования скорее позволяют сохранить средства в целости и сохранности в надежном банковском учреждении, чем получить существенную прибыль от их размещения. Процентная ставка в 0,5% по всем видам этих вложений не позволит получить существенный доход даже с больших сумм. Тем не менее, и у этого банковского продукта есть свои приверженцы и поклонники.

Беларусбанк предоставляет для своих клиентов широкий спектр депозитных программ. Банк стремится быть полезным для своих клиентов. Поэтому ежегодно вводятся в действие новые банковские продукты и пересматриваются условия по уже существующим.

Закон о возмещении сберегательных вкладов СССР

С 1996 г. в РФ реализуется программа по компенсации денег, утерянных населением из-за распада СССР, а также обесцененных во время инфляции. Возмещение причисляется за счет бюджетных фондов и оплачивается в кассах Сбербанка, где есть данные о советских вкладчиках.

Обратиться за компенсацией могут такие люди

:

- Обладатели сберкниг, полученных до 20 июля 91 года в Сбербанке и закрытых на протяжении 1992-2014 гг. либо еще функционирующих.

- Наследники мертвых вкладчиков на основе завещания по счету или наследства, заверенного нотариусом.

- Сторонние лица, которые хоронили обладателя счета.

Каждый год Беларусбанк продолжает радовать своих клиентов новыми интересными предложениями. Этот год не исключение. Банк существенно расширил варианты банковской продукции в части накоплений.

Депозиты в национальной валюте позволяют клиентам получить хороший доход на вложенные средства. А разнообразие предложений позволяет удовлетворить даже самых востребовательных пользователей.

Заманчивые предложения по депозитам Беларусбанка в иностранной валюте

Рассмотрим все предложения Беларусбанка по валютным вкладам

|

Название |

Валюта | Процентная ставка | Минимальная сумма | Срок хранения/возврата |

Особенности |

|

«Престиж» |

Доллар США, российский рубль, евро | 3% | ограниченийнет | 3 месяца |

Возможность пролонгации и пополнения; Ежемесячное снятие процентов; Капитализация – ежемесячно; До наступления срока по возврату вклада – возможность его пополнения без каких-либо ограничений. |

|

«Ваш выбор» |

Доллар США, евро | От 4% до 5% | 100 у.е. | 3 года |

Возможность пополнения; Ежемесячное снятие процентов; Открытие счета на другое лицо; 0,5% годовых – премиальный доход; |

|

«Классик плюс» |

Доллар США, евро | 5,5% | 100 у.е. | 18 месяцев |

Возможность пополнения; Ежемесячное снятие процентов; Ежемесячная капитализация; Открытие счета на другое лицо; До наступления срока по возврату вклада – возможность его пополнения без каких-либо ограничений; 0,6 % годовых – премиальный доход; Зависимость % ставки от суммы размещения; После 3-х месяцев возможно совершение расходных операций без потери доходности. |

Как видим, проценты по вкладам в Беларусбанке в иностранной валюте очень привлекательны уже длительное время. Этим и объясняется особая популярность данного банка у валютных вкладчиков.

Особую заинтересованность вызывает программа «Ваш выбор» Беларусбанка – банк предлагает копить деньги в рублях и в иностранной валюте. Так, депозит в иностранной валюте особенно выгоден тем вкладчикам, которые планируют хранить крупную сумму – максимальная ставка 5% при вкладе более 15 000 долларов США или 15 000 евро. При хранении от 2000 до15 000долларов США/евро, вам предложат более низкую процентную ставку – 4,5% годовых.

Такие же высокие ставки по вкладу «Ваш выбор» в белорусских рублях, их размер зависит от размещенной суммы:

- 4% годовых – включительно до 50 000 белорусских рублей;

- 4,5% годовых – включительно от 50 000 до 350 000 белорусских рублей;

- 5% годовых – свыше 350 000 белорусских рублей.

Не мене заманчивым условиям данного вклада является и 0,5% премиального дохода.

Вклад банка классик плюс помимо ежемесячной пролонгации, капитализации, снятия процентов предполагает и другие, не менее заманчивые, предложения:

- По истечении 3-х месячного срока (в течение которого снимать средства нельзя) можно совершать любые расходные операции без риска потери доходности данного вклада;

- Пополнять вклад можно в любое время, без каких-либо ограничений;

- Предполагается самый высокий премиальный доход – до 0,6% годовых.

Как наши соотечественники реагируют на изменения финансового рынка

Так уж сложилось, что наши соотечественники привыкли хранить сбережения в долларах. Такая ситуация на банковском рынке длится уже не одно десятилетие, что вызывает негативное восприятие регуляторами. К каким только мерам они не прибегали, чтобы склонить чашу народного доверия в сторону родной национальной валюты. И лишь в 2008 году ситуация наконец-то изменилась: чаша весов депозитов потихонечку стала наклоняться в пользу национальной валюты.

Впервые объемы вкладов в долларах и евро уступили рублевым депозитам. Постоянные колебания на валютном рынке, та особенность превышения доходности национальной валюты над отечественным рублем склонила наших соотечественников хранить собственные сбережения в белорусских рублях.

Тем не менее, при малейших изменениях на финансовом рынке наши соотечественники реагируют моментально переводом собственных сбережений в иностранную валюту. Стоит Беларусбанк вклады изменить свои процентные ставки или обменный курс валюты, как соотечественники устремляются в банки. И это вполне понятно, ведь каждый человек заинтересован в первую очередь в сохранности собственных денег, а уж потом размышляют о том, как иметь 100% гарантированный доход.

Зачастую клиенты собственные средства из банков не изымают, просто переводят их из одной валюты в другую, из одного депозита на другой.

Особенности депозита «До востребования»

Вклад «До востребования» Беларусбанк привлекателен для потенциальных клиентов банка тем, что позволяет им без каких-либо ограничений совершать расходные и приходные операции. Многим вкладчикам, планирующим сберегать средства длительное время, импонирует такая особенность данного депозита, как хранение денежных средств без ограничений. Таким образом, вкладчик может рассчитывать на максимальную прибыльность данного вклада. Так ли это на самом деле, рассмотрим более подробно:

Почему началась гонка

– Зачем Беларусбанк так резко поднял ставки по валютным вкладам известно только ему. Можно предположить, что у банка наблюдается нехватка валютной ликвидности в долларах (в этой валюте предлагаются вклады) на фоне невозможности привлечь валюту другими инструментами. Либо банк закладывает в своей стратегии развития рост доходности по выданным кредитам в валюте.

Также нужно учитывать внешние обязательства банка перед другими банками (в том числе российскими), казначейством и пр.

Возможно, идет замещение старых клиентов новыми или привлечение более состоятельной аудитории, опять же, повторюсь, это только догадки.

В любом случае, банк видит, что в перспективе может заработать и выходит с таким предложением на рынок. Как у нас часто бывает на белорусском рынке, лучший способ привлечения новых клиентов – демпинг (в нашем случае – рост ставок). Поэтому банк предлагает условия выше рынка, чтобы успеть забрать часть ликвидности себе в портфель.

Следите за руками: какие бывают проценты

Всё зависит от двух вещей – срока и суммы. Посмотрим, что сегодня есть на рынке. Данные с официальных сайтов на 10 февраля 2021 года.

Для начала пройдёмся по отзывным вкладам сроком до года. Беларусбанк предлагает положить деньги на 3 и 6 месяцев под ставку 14 и 11,6% соответственно. Приорбанк на 2, 3, 12 месяцев под 11%. Минимальная сумма для открытия договора 100-150 BYN и пополнять нельзя. Белагропромбанк и Банк БелВЭБ предлагают приблизительно одинаковые депозиты на 3, 6 и 12 месяцев под ставку 13-14,5% на похожих условиях, когда пополнение и капитализация процентов предусмотрены. Сумма для открытия от 50-100 BYN. БПС-Сбербанк предлагает вклад от 50 BYN на 35 дней под фиксированную ставку 15% без возможности пополнить до окончания договора, но можно добавить денег, если по окончании срока решите переоформлять

К слову, на возможность пролонгации тоже стоит обратить внимание – она не всегда предусмотрена в большинстве вкладов. По срочным вкладам свыше года варианты в основном под плюс-минус 11,5%, а сроки доходят до 1000 дней

Таблица 1. Отзывные краткосрочные вклады

Таблица 2. Отзывные долгосрочные вклады

С безотзывными, конечно, интереснее. У большинства банков большой выбор таких депозитов: на срок до 1 года (1, 3, 6, 9 и 12 месяцев) от 12,5 до 19% годовых, на срок свыше 1 года (от 13 до 36 месяцев) от 12,6 до 15% годовых. Минимальная сумма для открытия вклада – 50 BYN, максимальная – 10000 BYN.

Отдельно хочется отметить предложения Беларусбанка и БелВЭБ, которые обещают фиксированную ставку свыше 18% годовых на небольшие сроки (45 и 105 дней – от Беларусбанка, 35 дней и 3 месяца – от БелВЭБ). Минимальная сумма для открытия счета – 100 BYN. А у БПС-Сбербанка есть очень интересный депозит от 100 BYN «К совершеннолетию», который можно открыть на имя ребёнка (с 14 лет – самостоятельно) и сохранить деньги до 18 лет. Вклад открывается на 2 года под 12,8% и пролонгируется на тех же условиях до наступления совершеннолетия.

Таблица 3. Безотзывные краткосрочные вклады

Таблица 4. Безотзывные долгосрочные вклады

Вклады до востребования

Ввиду не особой популярности подобных вложений, вклады до востребования представлены всего одной программой, которая так и называется «До востребования». Открывается депозит только в евро и в долларах. Хранить его можно в любой период времени, о чем прописывается в договоре. Процентная ставка составляет 0,1% в год.

Если правильно проанализировать ситуацию, то вложения в иностранной валюте менее прибыльны, чем в белорусских рублях. Это связано с нестабильностью курса. Банк всегда устанавливает более низкую процентную ставку на депозиты в евро или долларах. Это связано с тем, что обычно ожидается рост курса иностранной валюты по отношению к белорусскому рублю, а не наоборот. В этом случае, владелец депозита получает двойную выгоду – от увеличения курса и от накопленных процентов.

Но при этом общая сумма в эквиваленте, может оказаться меньше, чем депозит на тот же срок и аналогичную сумму, но в национальной валюте.