От какой страховки в сбербанке можно отказаться

Содержание:

- Какие документы необходимы?

- Причины

- Виды страхования при ипотеке на квартиру в Сбербанке

- Какие компании предоставляют минимальные тарифы на страхование жизни?

- Действия при наступлении страхового случая

- Как застраховать ипотеку для Сбербанка дешевле — 4 совета

- Страхование жизни и здоровья

- «Сбербанк» — Страховой Случай по Ипотечному Имуществу, что делать?

- Об оформлении

- Сколько стоит в Сбербанк страхование имущества при ипотеке

- Об удобстве оплаты страховых платежей через Сбербанк Онлайн

- Можно ли вообще не страховать ипотечный кредит СБ?

- Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

- Обязательно ли покупать страхование по ипотеке Сбербанк

- Порядок оформления

- Страхование залога по ипотечному кредиту в Сбербанке

Какие документы необходимы?

Документы для оформления зависят от того, какое именно жилье приобретается на рынке услуг. Оно может быть строящимся и вторичным, то есть купленным у кого-то.

Для покупки вторичного жилья нужно предоставить:

- Свидетельство на право собственности;

- Выписку из регистрационной палаты, что на жилье нет ареста или оно не заложено бывшими владельцами;

- Кадастровый паспорт.

При покупке строящейся квартиры необходимо:

- Документы застройщика, если это не аккредитация сбербанка;

- Договор долевого участия в застройке.

Кроме этого, каждый заемщик должен представить на рассмотрение и свои документы:

- Паспорт с отметкой о прописке;

- Справку 2 НДФЛ, в которой указываются доходы;

- Если есть, то справку о возможном дополнительном доходе.

Причины

Страхование – это необходимость, которая закреплена законодательно, поэтому если в других случаях от нее можно отказаться, то при ипотеке не получится.

При желании можно ознакомиться с документами о предоставлении ипотеки, где указано, что приобретаемое в долг жилье нужно страховать от гибели и возможных повреждений.

В этом плане Сбербанк очень лояльно относится к заемщику, предлагая самому выбрать из перечня необходимую страховую компанию, чтобы осуществлять взносы. Так клиент получает возможность сэкономить.

С перечнем страховых компаний, с которыми он работает можно ознакомиться на сайте банка. Можно выбрать и свою страховую компанию, но тогда нужно представить все документы в Сбербанк, чтобы он решил, будет, осуществляться страховка жилья или нет.

Компания оплачивает страховку рисков банка, так как квартира находится в залоге, а ипотечный кредит выдается на срок до 30 лет. При необходимости можно ознакомиться с документами о страховании в ст.31 ФЗ «Об ипотеке».

Виды страхования при ипотеке на квартиру в Сбербанке

Страхование квартиры по ипотеке в Сбербанке, равно как и в прочих банках, осуществляется по таким направлениям:

- страхование залогового имущества;

- жизни и работоспособности;

- титульное.

Согласно закона, клиенту требуется застраховать только сам объект залога, т.е. квартиру от повреждения или уничтожения. Остальные виды можно оформить по желанию. Но многие осознают значимость страхования здоровья в этом случае, так как если клиент получит травму, инвалидность, потеряет трудоспособность, он может быть уверенным, что страховщик выплатит его ипотеку.

Виды страхования — страхование ипотеки в Сбербанке

Титульное страхование позволяет заемщику защитить себя от утраты квартиры, если его лишат прав на ее владение в судебном порядке. В связи с частыми ситуациями мошенничества, нечестностью риэлторов, претензиями наследников и других моментов, особенно для квартиры, имеющей несколько предыдущих хозяев, этот вид страхования очень актуален.

Стоит учесть, что учреждения предлагают более низкие процентные ставки для клиентов, оформивших полный комплекс страхования, так как это гарантирует возврат их средств.

Какие компании предоставляют минимальные тарифы на страхование жизни?

Неплохие тарифы на страховки у и «Либерти Страхование»

- «РЕСО-Гарантия» – привлекательные тарифные ставки для женщин (ниже 0,2%);

- «Альфа-страхование» – минимальные ставки для мужчин (0,35%);

- «СОГАЗ» – ставки стартуют от 0,21%;

- «ВТБ-Страхование». Минимальный тариф для женщин – 0,25%, для мужчин – 0,4%;

- «Ингосстрах» – приемлемые ставки от 0,25% для женщин и от 0,43% для мужчин.

Неплохие тарифы также у и «Либерти Страхование». Дороже всего оформление страхового полиса обойдется в ООО «Сургутнефтегаз».

Мы выяснили, что оформление страхового полиса не является обязательным, однако данная процедура может помочь избежать множества проблем и принести заемщику немалую выгоду – за счет снижения годовых процентных ставок по ипотеке. Снизить затраты на приобретение полиса поможет внимательное изучение предложений различных страховых компаний. Главный совет – удостовериться в финансовой стабильности выбранной организации и проверить наличие у нее подтвержденной аккредитации Сбербанка.

Об авторе

Эта статья полезная? ДаНет

Действия при наступлении страхового случая

Перед подписанием договора следует изучить условия, которые характеризуют страховой случай. При его наступлении действия заемщика должны быть следующими:

- При первой возможности нужно уведомить о произошедшем случае страхового агента. Это необходимо сделать сразу же.

- Предоставить документы, подтверждающие страховой случай.

- Составить заявление на предоставление компенсации по страховке. В случае смерти плательщика кредита заявление должно быть написано исключительно наследниками.

- Ожидание рассмотрения заявления страховой организацией.

- После рассмотрения заявления, при отсутствии претензий, компания должна погасить ипотеку.

- Выплата оставшейся страховой части застрахованному лицу. При смерти заемщика эта часть будет отдана родственникам, вступившим в наследство.

Как застраховать ипотеку для Сбербанка дешевле — 4 совета

Следующие советы помогут оформить полис по наиболее оптимальной цене:

- Не оформляйте страховку в Сбербанке. Кредитный менеджер будет навязывать страховку от Сбербанка. Причем эти навязывания могут быть достаточно агрессивными. Что бы ни говорили сотрудники банка, не стоит соглашаться на их условия, ведь ставки тут ощутимо выше, чем в других страховых компаниях. Многие ставят себя в очень невыгодное положение, когда боятся спорить с кредитным менеджером либо просто не осведомлены о своих правах. Не бойтесь отказать Сбербанку. Обратитесь в другие аккредитованные компании, сравните их предложения и выберите то, которое окажется наиболее выгодным лично для вас.

- Сделайте женщину основным заемщиком. Как мы уже выяснили выше, тарифы для женщин ниже, чем для мужчин. Специалисты отмечают, что иногда наблюдается разница в 2 раза.

- Узнайте о скидках для постоянных клиентов. Вспомните, может быть у вас оформлено КАСКО или ОСАГО? Может быть застрахована уже имеющаяся квартира? Если обратиться в фирму, где оформлен один из перечисленных полисов, можно спросить о скидке для постоянного клиента. Многие серьезные фирмы идут навстречу постоянным клиентам.

- Узнайте об акциях. При продлении полиса у клиента есть полное право сменить страховую компанию. Многие из них готовы предложить скидки в размере 10-15% просто за то, что вы перейдете к ним. Мало того, и прежняя страховая, узнав, что вы вот-вот перестанете быть ее клиентом, может предложить особую скидку.

Страхование жизни и здоровья

Страхование жизни и здоровья при оформлении ипотеки, согласно договору с банком, не является обязательным условием. Однако Сбербанк настаивает на приобретении данной услуги с целью уменьшения собственных рисков от невыплаты кредита клиентом. Некоторое давление со стороны кредитной организации, несмотря на официальное добровольное приобретение услуги, усматривается в жестких правилах назначения процентной ставки по кредиту. Если страхование жизни не оформлено, процентная ставка увеличивается на 1%.

Приобретение страхового полиса возлагает на клиента дополнительные финансовые нагрузки, причем по сумме больше, чем обязательное страхование квартиры

Учитывая вышеуказанное правило Сбербанка, и принимая во внимание плюсы, стоит задуматься о приобретении данной услуги

Для чего нужно

Полис страхования жизни и здоровья гарантирует возврат заемных средств банку, в случае утраты здоровья или ухода из жизни заемщика. Учитывая немалые сроки и суммы ипотечного кредитования, банк вполне целесообразно пытается оградить себя от подобных рисков. Для заемщика данный полис является гарантом того, что в случае несчастных случаев, его кредитные обязательства не лягут на плечи поручителей и близких родственников, так как долг будет погашен страховой компанией. Кроме того, если клиент временно потерял трудоспособность, то его кредит в этот период будет выплачивать страховая компания (при предоставлении доказательств состояния здоровья). Таким образом, учитывая покрытие возможных рисков и то, что при отказе от страховки банк все равно увеличит процентную ставку, стоит задуматься о его покупке.

Стоимость в 2021 году

По сути, камнем преткновения в вопросах страхования жизни и здоровья является на сам факт необходимости приобретения полиса, а в том, что Сбербанк вынуждает клиента покупать его у определенных компаний по не очень выгодным тарифам. Во-первых, у него есть своя дочерняя компания «Сбербанк-Страхование», где и вынуждают приобретать полисы. Во-вторых, кредитор ограничивает круг выбора организаций собственным списком аккредитованных компаний, заявляя, что другие полисы не будут приняты. Однако на настоящий момент дело не так уж и плохо, как ранее. Список партнеров Сбербанка по увеличен до 19 организаций, поэтому клиент может сам выбрать, где дешевле страхование жизни при ипотеке в Сбербанке, предварительно изучив тарифы и сравнив цены.

Часто люди сталкиваются с давлением со стороны менеджера Сбербанка, который настаивает на приобретении услуги в компании «Сбербанк-Страхование», где процентные ставки довольно высоки. Но в кредитном договоре четко прописывается, что вы можете сделать это в любой организации, аккредитованной Сбербанком. Поэтому, смело ищите, где дешевле, страхуйтесь и предъявляйте полис.

Стоимость полиса зависит от возраста заемщика, суммы задолженности, параметров риска. Существуют различные риски, которые можно включить в полис:

- смерть;

- полная утрата трудоспособности;

- частичная утрата трудоспособности;

- потеря работы по причинам, не зависящим от клиента.

В «Сбербанк-Страховании» предлагаются следующие программы:

- Стандартная программа страхование жизни и здоровья – 1,99% годовых;

- Страхование здоровья и потери работы – 2,99%;

- Программа с возможностью самостоятельного выбора параметров – 2,5%.

Итак, посчитаем, во сколько обойдется полис, например, если клиент пожелает самостоятельно выбрать параметры. Стоимость квартиры перенесем из предыдущего примера, поэтому расчет будет на сумму задолженности в 2 млн. руб. Два миллиона умножаем на процентную ставку 2,5% и получаем сумму 50 000 рублей в год. Сумма не маленькая. Именно поэтому люди ищут компании, где страховка обойдется дешевле.

Поискав информацию, изучив список страховых организаций – партнеров Сбербанка на его официальном сайте, можно найти тарифы и по 1%. В таком случае, страховка обошлась бы в 20 000 руб. в год.

Вывод напрашивается сам: если найти организацию, которая предложит вам страхование жизни и здоровья в пределах 1% от суммы кредита, смысла отказываться от полиса нет. Также, вы можете сделать возврат или отказ от страховки по кредиту Сбербанке.

«Сбербанк» — Страховой Случай по Ипотечному Имуществу, что делать?

Любой случай, который подпадает под определение «страхового», должен быть документально зафиксирован. Таким правом обладают государственные структуры, устраняющие последствия чрезвычайных происшествий и расследующие их причины. После этого нужно уведомить банк и страховую компанию, что произошло несчастье.

1. Процедура действий при наступлении страхового события подразумевает в первую очередь уведомление «Сбербанк Страхование». Это делается по телефону 8 (800) 555-55-57. Сотрудник укажет, что необходимо сделать для подачи заявления на выплату.

2. На месте происшествия следует сделать фотографии поврежденного имущества (есть специальная , как необходимо фотографировать застрахованный объект при наступлении событий касательно выплат).

3. Заявление о наступлении случая должно содержать следующие заполненные пункты:

- Дата происшествия;

- Общее описание;

- Причины или иные данные, позволяющие оценить о влияние других обстоятельств на произошедшее;

- Меры страхователя, принятые при данных событиях;

- Опись о повреждении имущества с расшифровкой стоимости и итоговой суммой для выплат;

- Указание лица, виновного в нанесении ущерба, если такое имеется;

- Сумма средств, выплаченных от третьих лиц, задействованных в нанесении ущерба.

Заявление о наступлении события, имеющего признаки страхового случая.

К заявлению прикладываются официальные документы, свидетельствующие о страховом событии:

- Справки из госорганов при пожаре, ударе молнии, взрыве, заливе;

- Дополнительные бумаги, позволяющие удостовериться в правомерности заемщика на выплату.

Готовые заявление и сопутствующие документы направляются одним из способов:

- Через личный кабинет страхователя;

- Путем обращения в Сбербанк;

- Почтовым письмом на адрес компании.

Если необходимо запросить оценку эксперта, следует обратиться в контакт-центр. Возмещение ущерба производится после рассмотрения пакета документации, но не позднее 15 дней после его доставки.

Страхователь может самостоятельно проверить статус дела на сайте через сервис «Контактная форма» или путем связи с оператором службы поддержки.

Об оформлении

Прежде чем оформить страховку квартиры для получения ипотеки от Сбербанка, внимательно изучите все условия соглашения

Обратить внимание следует на такие моменты:

- Сумма страхового покрытия. В стандартном договоре обычно указывается сумма, эквивалентная стоимости ссуды с процентами. Эту цифру при желании можно увеличить, включив в неё возможные пени и штрафы.

- Размер премии страховой компании. Страховка в Сбербанке при ипотеке предусматривает единый тариф – 0,15% от стоимости недвижимости.

-

Срок действия полиса страховки. Как правило, данный показатель совпадает с продолжительностью действия кредитного соглашения. Но следует знать, что допускается ежегодное приобретение полиса. Казалось бы, какой резон, ведь это лишние временные, а нередко и денежные затраты? Всё очень просто: страховка по ипотеке в Сбербанке каждый год выгодна для тех клиентов, которые видят реальную перспективу досрочного погашения ипотечной ссуды. Конечно, они могут вернуть часть страховых взносов, приходящихся на выпавший период жилищного кредитования. Но это будут уже не те деньги из-за инфляции.

- Условия пролонгации. Некоторые страховщики уже спустя год после подписания страхового договора при пролонгации увеличивают ставку по процентам. Тем самым они негласно требуют, чтобы клиент приобретал полис на всё время ипотеки одноразовой выплатой. Но ведь сумма на такой большой срок может оказаться для заёмщика неподъёмной. Благо, в данном сегменте рынка финансовых услуг работает много организаций, что предполагает возможность выбора оптимального варианта.

- Условия досрочного погашения. В стандартном договоре оговаривается возможность возврата части уплаченных страховых взносов, когда кредит погашается досрочно. Если же данный пункт в соглашении отсутствует, попытка вернуть неиспользованные средства будет сопряжена с немалыми трудностями.

Требуемые документы

Чтобы оформить страхование при ипотечном кредитовании в Сбербанке, необходимо представить:

- гражданский паспорт;

- заявление;

- ;

- ;

- выданный БТИ техпаспорт на помещение;

- ;

- выданное органами опеки разрешение. Оно должно подтверждать, что в жилье не прописаны несовершеннолетние лица;

- .

Кроме того, страховая компания может потребовать .

Как видно, страхование жилья при ипотеке в Сбербанке требует сбора большого пакета документов. По крайней мере, количество входящих в него бумаг сопоставимо с числом документов, необходимых для оформления полиса страхования жизни при ипотеке. Причём и там есть свои нюансы.

Сколько стоит в Сбербанк страхование имущества при ипотеке

Перейдём к финансовой стороне. Многих интересует то, сколько же на самом деле стоит страховка от Сбербанка вместе с комиссиями. Стоимость зависит и от того, какое именно страхование выбрано (существует ещё и премиальное), и от размера ипотечного кредита. Калькуляция в Сбербанке происходит так:

- Полис продаётся по следующей цене: 0,25 % от долга по ипотечному кредиту. Важен именно остаток задолженности. Например, если клиент оплатил первоначальный взнос, то он в долг не включается. Рассчитывается точный остаток, от которого и высчитываются 0,25 %.

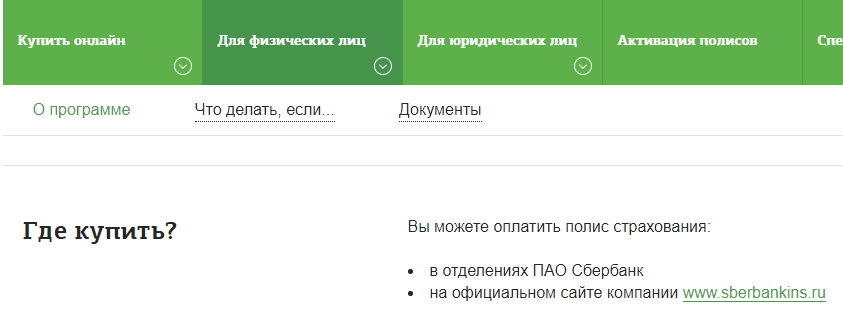

- Заёмщик может и сам узнать цену, если перейдёт на специализированный сайт Сбербанка, касающийся только страхования. Там же он может и подать запрос на оформление продукта онлайн. Пока ещё действует акция с 10 % скидкой, если пользователь оформить продукт на сайте, а не в отделении.

Чем меньше остаток задолженности по ипотеке в Сбербанке, тем ниже стоимость полиса. Таким образом, более высокий первоначальный взнос позволит купить услугу по более приемлемой цене.

Страховка жилья при ипотеке в Сбербанке — какая недвижимость подходит

Ипотеку выдают не на любую недвижимость. Она сначала подвергается оценке, а также аналитике экспертов банка

Важно всё — от расположения до состояния ремонта, износа, ликвидности объекта. То же касается и страховки

Ни одна компания не выдаст полис на квадратные метры в доме, который порядочно изношен, подлежит сносу. Действуют и другие правила:

- Не подлежат страхованию те объекты, которые были построены до 1955 года.

- Территориальное расположение. Как правило, страхуются квартиры, находящиеся в пределах города. Если они расположены в области, то рядом должна быть развитая инфраструктура.

- Техническое состояние, внутренняя отделка (ремонт).

- Степень износа, состояние коммуникаций и т.д.

- Отсутствие дефектов в конструктивных элементов, что больше касается частных домовладений.

Пунктов может быть и гораздо больше

Важно, чтобы квартира, дом находились в жилом состоянии, не имели значительных дефектов конструкции. Оценивается их ликвидность, то возможность продажи при возникших обстоятельствах

Сбербанк страхование недвижимости при ипотеке — условия и тарифы

Тарифы банка могут незначительно, но всё же корректироваться в течение года. Мы приводим к вам последнюю информацию:

- Цена полиса равна 0,25 % от остатка всей задолженности по ипотеке перед Сбербанком.

- Точная стоимость рассчитывается банковским специалистом.

- При онлайн оформлении предоставляется скидка в 10 %.

- Если клиент досрочно погасил займ, то на условиях страхования это никак не отображается.

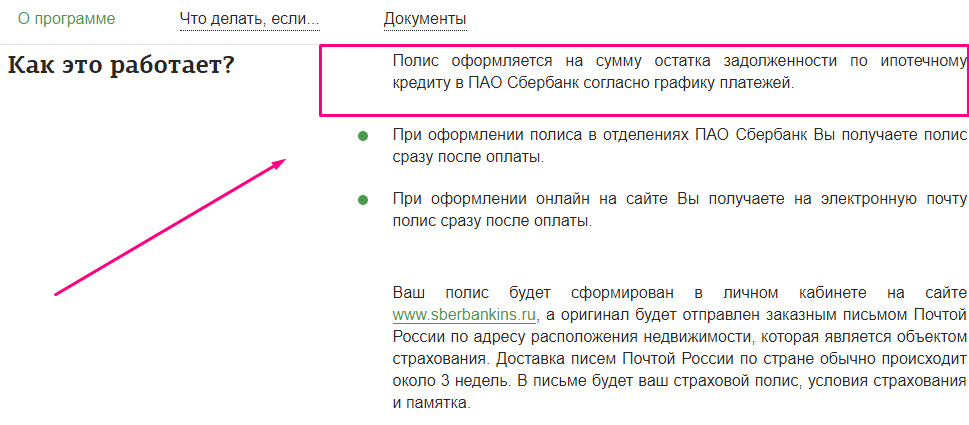

- При онлайн оформлении пользователь практически сразу же получает документы в электронном виде. В бумажном они будут ему доставлены в течение 14-21 дней. В отделение, таким образом, идти не требуется.

Что касается точных тарифов, то они напрямую зависят от:

- Тип, вид страховки.

- Вид продукта — премиальный (Премьер) или нет.

- Количество тех рисков, которые будут покрыты. Их выбирает сам клиент. Чем их больше, тем выше цена полиса.

При оформлении на сайте пользователь тоже сможет увидеть точную цену продукта, то есть за детальной информацией не нужно обращаться в банк.

Как оформляется страховка от Сбербанка при ипотеке

- Найдите вверху раздел «Страхование ипотеки».

- При переходе на вкладку увидите всю информацию по продукту и пункт «Оформить полис».

- После его выбора на сайте появится электронная анкета. Заполните все строки, нажмите на подтверждение.

Документы в тот же день поступят на вашу электронную почту, которую вы указали в анкете. Они же высылаются клиенту и по его адресу, но в течение 3 недель. Та же процедура доступна и на сайте ДомКлик. Пока Сбербанк предоставляет 10 % скидки тем, кто получил страховку онлайн.

Об удобстве оплаты страховых платежей через Сбербанк Онлайн

Сбербанк Онлайн хорош тем, что он позволяет проводить большинство банковских операций в интернете, для чего клиент может использовать собственный компьютер. Также существует возможность проводить все операции через смартфон, если человек загрузит на него приложение, разработанное Сбербанком. Кроме перечисления средств за страховой полис, клиенту доступны:

- проверка баланса всех счетов;

- просмотр истории операций;

- переводы клиентам Сбербанка или иного банка;

- перечисление средств за коммунальные услуги и налоговые сборы;

- онлайн-заявки на продукцию Сбербанка, в том числе и карты, как дебетовые, так и кредитные;

- подключение дополнительных услуг и создание шаблонов для быстрой оплаты.

Если клиент взял на себя ипотеку, он должен выполнять требования банка, а к ним относится в том числе и необходимость оформлять страховку для собственного жилья. Она защитит недвижимость от повреждения и разрушения, тогда именно страховая выплатит оставшийся кредит, и с клиента не будет взято ни копейки. Чем меньше будет долг, тем меньше понадобится платить за страховку, но делать это необходимо, иначе банк имеет право потребовать досрочного возврата кредита в полном размере.

Благодаря системе Сбербанк Онлайн, деньги, перечисленные в качестве оплаты, поступают по назначению за считанные минуты. Но для этого не нужно идти в отделение, и даже при возникновении претензий со стороны страховой компании система выдаст клиенту чек, который позволит доказать, что средства были перечислены в установленные сроки.

Можно ли вообще не страховать ипотечный кредит СБ?

Отказаться от страховки ипотеки нельзя поскольку она предусмотрена законодательством, а не условиями банка или кредитной программы. При заполнении заявки-анкеты можно конечно указать, что не планируется покупать ни один из предлагаемых полисов, но шансы на получение кредита в этом случае будут минимальными.

Последствия

Заемщик всегда может досрочно разорвать договор после получения кредита и покупки квартиры.

В этом случае он сможет вернуть себе большую часть оплаченной премии. Но страховщик обязательно передаст информацию о разрыве договора в банк. В этом случае Сбербанк потребует оформить договор в другой компании из списка аккредитованных партнеров. В этот список, в частности входят:

- Сбербанк страхование;

- Адонис;

- АльфаСтрахование;

- ВТБ Страхование и другие компании.

Подробнее о стоимости страхования в различных компаниях читайте .

Внимание!

Разрывать договор страхования стоит только в том случае, когда заемщик намерен поменять страховщика. Совсем обойтись без страховки ипотеки – не получится

Сбербанк – один из лидеров рынка ипотечного кредитования.

Все ипотечные заемщики банка обязаны покупать полис для защиты своей недвижимости. На добровольной основе они также могут приобрести страховку жизни или сразу оформить комплексный договор страхования.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

Цена страхования не зависит от того, какой вид имущества будет застрахован. За оформление полиса на защиту частного дома придется заплатить столько же, сколько и за страховку квартиры. Значение имеет размер страховых сумм для внутренней отделки, движимого имущества и гражданской ответственности.

Страховщик предоставляет клиентам возможность выбрать один из трех вариантов полиса:

- при страховой сумме в 600 тысяч рублей придется заплатить 2 250 руб;

- стоимость оформления защиты на 1 400 000 рублей составляет 4 950 руб;

- самый дорогой вариант – покрытие в размере 2 миллионов рублей. За эту опцию нужно заплатить 6 750 рублей;

Точную цену можно узнать во время подачи онлайн-заявки. Порядок действий для оформления договора выглядит следующим образом:

- Перейти на сайт

- Выбрать категорию «Страхование».

- В открывшемся меню нажать на пункт .

Перед пользователем откроется страница с описанием программы. Рекомендуется ознакомиться с предоставленной информацией, после чего нажать на «Оформить онлайн». Клиент будет переведен на страницу оформления с анкетой. Ее нужно заполнить.

В первую очередь подбираются параметры страхового договора:

- вид объекта страхования;

- сумма покрытия;

- промокод (при наличии вводится вручную).

После выбора параметров договора в нижней части формы отобразится стоимость продукта. Чтобы продолжить оформление, необходимо нажать на кнопку «Купить». Следующий шаг – ввод персональных данных. На новой странице анкеты потребуется прописать:

- информацию о страхователе (гражданство, ФИО, дату рождения, пол);

- паспортные данные;

- адрес официальной регистрации;

- контактные данные (номер телефона и адрес электронной почты).

После ввода информации необходимо нажать на кнопку «Продолжить». На новой странице анкеты рекомендуется тщательно проверить введенные данные, после чего поставить галочку в поле «Подтверждения» и воспользоваться ссылкой «Продолжить».

На телефон пользователя будет отправлен код подтверждения. После его ввода необходимо нажать на кнопку «Перейти к оплате».

Оплата продукта производится при помощи банковской карты (любого банка). Полис будет отправлен на адрес электронной почты, указанный пользователем во время заполнения анкеты, сразу после поступления средств на счет СК.

Какой Продукт Выбрать для Квартиры и Дома в «Сбербанке»?

Выбор конкретного пакета страхования зависит всего от двух факторов. Во время покупки необходимо учесть:

- Характер постройки, которая будет застрахована (квартира или отдельный частный дом).

- Желаемый размер страхового покрытия.

Первый нюанс не влияет на стоимость продукта, однако выбор неправильной категории может привести к лишению клиента страховых выплат. Размер покрытия следует подбирать, исходя из приблизительной стоимости страхуемого имущества. Этот параметр влияет на цену полиса.

Стоит помнить, что страховщик возмещает стоимость поврежденного имущества с учетом степени его износа. В связи с этим не имеет смысла подбирать пакет со страховым покрытием, превышающим цену недвижимости и движимой собственности (страховая компания все равно не заплатит больше).

«Сбербанк Страхование» — Вопросы и Ответы по Имуществу и Недвижимости

Если у пользователя есть какие-либо вопросы, он может задать их, воспользовавшись телефоном горячей линии – 8-800-555-555-7. Однако перед этим рекомендуется ознакомиться с ответами на популярные запросы пользователей, которые можно найти на сайте организации.

Чтобы получить доступ к сервису, необходимо сделать следующее:

- Перейти на сайт

- Выбрать пункт «Страхование».

- Воспользоваться кнопкой в открывшемся меню.

Перед пользователем откроется полный перечень вопросов и ответов на них по всем страховым программам. В верхней части страницы находятся ссылки, позволяющие сразу перейти к нужному разделу.

После использования ссылки перед пользователем появится перечень вопросов. Чтобы увидеть ответ, необходимо щелкнуть левой клавишей мыши по формулировке запроса. Под ним появится окно, в котором будет содержаться информация по данному вопросу. В правом нижнем углу находится кнопка «Чат». Можно воспользоваться этим сервисом, если необходимый ответ не был найден.

Обязательно ли покупать страхование по ипотеке Сбербанк

Итак, хотите купить жильё в Сбербанке в ипотеке, но вместе с кредитом вам предлагают купить и страховку. Её стоимость кажется высокой, смущает и то, что она всё же является обязательной. То есть без страхования банк вам точно не выдаст заём. Не торопитесь с выводами по двум причинам:

- Стоимость полиса может показаться высокой, но она не оплачивается сразу. Деньги распределяются на весь период кредитования. Сумма включается в ежемесячный платёж пол ипотеке. Поэтому она незаметна для семейного бюджета. Она гораздо меньше, чем сам кредит.

- Страхование нужно самому заёмщику. Если что-то случится с купленной квартирой, домом, то он получит выплаты. А если он ещё и застраховал свою жизнь, здоровье, возможную потерю трудоспособности, то договор покроет и эти риски. Оплата услуги, конечно, является статьёй расходов, но она будет вполне компенсирована в будущем. Это происходит при наступлении страхового случая.

На сайте Сбербанка также есть информация о том, что страхование при ипотеке обязательное. Так защиту получает не только заёмщик, но и финансовая организация. Если вдруг произойдёт страховой случай, то клиент получит выплаты от страховой компании. Их он может использовать и для погашения долга по ипотеке.

Порядок оформления

Оформление полиса страхования может происходить различными способами и обширным списком доступных для этого организаций. Наряду с собственной страховой компанией Сбербанк предлагает для обслуживания аккредитованные им альтернативные агентства. Процессуально страхование при их выборе осуществляется быстрее, чем при предложении собственного варианта.

Просмотреть список предлагаемых страховых организаций можно на официальном сайте Сбербанк Онлайн. Здесь же предлагается проведение страхования дистанционным онлайн-методом наряду с классическим вариантом визита в учреждение. Интернет-обслуживание в таком случае подразумевает выбор интересующего человека полиса, введение необходимых сведений и подтверждение запроса.

Необходимая информация о заемщике Сбербанка:

- Сведения о персоне: ФИО и дата рождения.

- Контакты: телефонный номер, e-mail.

- Паспортные данные (серия и №, дата и место выдачи).

- Место прописки в виде полного адреса.

Как правило, страхование в онлайн-режиме касается именно дополнительных предложений. Оформлению обязательного страхования способствует сам кредитодатель. Поскольку при процедуре устанавливается защита недвижимости, то такая услуга относится исключительно к программам по ипотеке.

Иная защита, подключаемая на свое усмотрение, может оформляться в рамках потребительского и ипотечного страхования. Однако исключительно по ипотеке дополнительное страхование жизни и здоровья должника дает скидку на процентную ставку в размере 0,3%. Такая защита поможет погасить ипотеку в случае нетрудоспособности или кончины плательщика.

Страхование залога по ипотечному кредиту в Сбербанке

Существует несколько видов страховки, которые нужно оформить при получении кредита, а именно:

- Страховка на недвижимость;

- На здоровье и жизнь того, кто берет кредит;

- Страховка на гражданскую ответственность;

- Страховка на титул.

Общий размер равен общей сумме кредита и 10% от его номинальной заявки. При желании можно страховать сразу на всю стоимость жилья и остаток получит заемщик, если вдруг наступит страховой случай. Это выгодно только в районах, где есть опасность лишиться жилья по какой-либо причине.

Такая выплата будет в размере 0, 2- 0, 5% от суммы полученного кредита и также зависит от категории жилища и его общего состояния. Вторичное жилье обойдется дешевле.

Страхование жизни очень важно для самого получающего кредит, так как он может потерять трудоспособность, умереть, в таком случае остаток долга по ипотеке выплачивает страховая компания.

Размеры выплат будут увеличены, чем старше становится человек или чем хуже его здоровье. Поэтому если есть хроническое заболевание, то заемщик должен сообщить об этом в страховую компанию сразу, чтобы она произвела необходимые выплаты

Чаще всего выносится предложение о комплексном страховании по трем видам перечисленным выше. В таком случае получатель кредита выплачивает сумму от 1, 3 до 1, 5% от полученных им денежных средств от банка на покупку.

Если возникли, какие-то вопросы по страхованию имущества или другим процедурам получения и оплат, то можно проконсультироваться с юристом онлайн.

Процедура страхования и получения кредита на ипотеку в целом довольно прозрачна и понятна. Она помогает заранее определиться с предполагаемой стоимостью будущего жилья, ежемесячными и страховыми выплатами, чтобы рассчитать наиболее выгодный вариант.