Рейтинг пифов по доходности 2019

Содержание:

- Стоит ли вкладываться только в доходные паевые инвестиционные фонды

- Как выбрать ПИФ?

- Что такое индексный фонд

- Как считается доходность ПИФов?

- На какой временной дистанции анализировать доходность

- Функции управляющей компании

- На что еще обратить внимание при выборе ПИФа?

- Сравнение доходности

- Как заработать на «Рублевых облигациях»?

- ПИФы vs. ETF. В чем разница?

- Нюансы ранжирования инвестфондов

- Виды ПИФ

- В чем преимущество ПИФов и стоит ли инвестировать в ПИФы в 2020 году?

- Выводы

Стоит ли вкладываться только в доходные паевые инвестиционные фонды

При получении общей сводной информации по ПИФам можно посмотреть рейтинги или графики роста и падения доходов с течением времени в удобном виде. Но, глядя на растущую динамику, многие начинающие инвесторы вкладывают средства в тот паевой фонд, доходы которого в 2020 году достигли максимального значения.

И когда показатели начинают падать, пайщики стараются быстрее продать свои паи, чтобы таким способом уменьшить свой убыток. Импульсивность и паника – плохие советчики инвестору.

В любом случае красивого графика с высокой доходностью недостаточно, чтобы выбрать для вложения именно этот паевой инвестиционный фонд. Нужно как минимум ознакомиться с его активами и сравнить с бенчмарками (с двумя индексами: IF и EG, МосБиржи). Или найти рейтинг 2020 года, где уже произвели сравнение паевых «копилок» по данным критериям.

Подводные камни

Инвестирование всегда связано с рисками, и паевые инвестиционные фонды не исключение.

Самыми распространенными подводными камушками будут такие моменты:

- если паевой фонд на протяжении нескольких лет достигает доходности 20–40 %, то пайщик останется в плюсе и не растратит всю прибыль на вознаграждение УК и налоги. Но если доход будет не выше 5–6 %, то эту сумму «съедят» комиссии;

- несмотря на то, что УК заинтересованы в привлечении большего количества пайщиков, проценты за вход/выход и управление не уменьшают, а, наоборот, увеличивают;

- некоторые ПИФы могут вкладывать инвестиционные средства в собственные активы. То есть банк выпускает ценные бумаги, а УК покупает эти активы за деньги пайщиков и порой не указывает этих действий в стратегии управления;

- пайщики не могут постоянно отслеживать действия УК, они могут лишь довольствоваться сведениями, которые компания предоставляет (обычно) раз в квартал;

- рейтинги инвестиционных паевых фондов могут быть представлены заинтересованными лицами, поэтому показатели конкурентов бывают занижены. Или вписываются участники, на фоне которых можно выглядеть более презентабельно. Так что стоит доверять тем рейтингам, которые составляются сторонними сервисами (Сравни.ру или Банки.ру и т. д.), или сайтам с тематикой инвестиций и рейтингов;

- специальные депозитарии работают за вознаграждение от УК, поэтому в рамках закона могут пренебречь интересами пайщиков (к примеру, СД вправе немного приукрасить показатели ПИФа, что напрямую никак пайщику не навредит, но преподнесет информацию о фонде в приукрашенном виде и приподнимет в рейтинге конкурентов данный паевой инвестиционный проект).

Если инвестор осведомлен о возможных неприятностях, то он к ним будет готов.

Как выбрать ПИФ?

Думая о том, как выбрать ПИФ для инвестирования, начинающие инвесторы часто обращают первоочередное внимание на его доходность. Это не совсем правильный подход, а скорее даже совсем неправильный

Прежде всего, потому, что доходность паевого инвестиционного фонда — величина не точная, а прогнозируемая. Поэтому инвестор может видеть лишь доходы прошлых периодов, а это совсем не означает, что в последующих периодах они будут такими же.

Тогда как правильно выбрать паевой инвестиционный фонд? Во-первых, на мой взгляд, выбор вида ПИФ необходимо осуществлять, исходя из поставленных целей и личных приоритетов в инвестиционной деятельности.

1. Финансовые цели. Выбирать фонд для инвестирования нужно, исходя из того, какую финансовую цель вы перед собой ставите. Если вы хотите приумножить свой капитал и при этом готовы идти на риск, вам следует выбирать фонды акций. Если ваша цель — сохранить свои средства и защитить их от инфляции при минимальных рисках — вам больше подойдут фонды облигаций. Если же все таки хочется приумножить вложения, но без больших рисков — ориентируйтесь на фонды смешанных инвестиций.

2. Период инвестирования. Если вы хотите инвестировать в ПИФ на минимальные сроки (например, на год), вам подойдут фонды денежного рынка или фонды облигаций. Если вы при этом еще и готовы серьезно рисковать — можно вложиться в фонды акций. Более длительный период инвестирования (несколько лет) с меньшими рисками предполагают те же фонды акций. Сверхдлительный (от 5 лет и более) — паевые инвестиционные фонды недвижимости.

3. Участие в процессе. Я как-то писал о том, что бывают активные и пассивные инвестиции. Так вот, если вы готовы быть активным инвестором: постоянно отслеживать свой портфель, проводить его ребалансировку (выводить средства из одних фондов и перекладывать в другие), тем самым, стараясь «выжать» из своих инвестиционных возможностей максимальную доходность, то вам необходимо выбирать открытые фонды, в крайнем случае — интервальные. Если же вы — пассивный инвестор, желающий положить сумму и забыть про нее на какое-то время — вам больше подойдут закрытые ПИФы.

4. Инвестиционный капитал. Чем меньшую сумму вы собираетесь инвестировать в ПИФ, тем сильнее сужается ваш круг выбора, ведь у каждого фонда есть свои требования к минимальному взносу для вхождения. Если у вас довольно скромные финансовые возможности — вам подойдут открытые и интервальные фонды, где минимальный вступительный взнос ниже, чем в закрытых. Так, в некоторых ПИФах он начинается всего от 1000 ден. ед.

Что такое индексный фонд

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Поясню на примере. Есть индекс на американский рынок акций S&P 500. Там представлены 500 крупнейших компаний из разных секторов. Весь мир следит за значением этого индекса. Его рост или падение показывает не только состояние экономики США, но и всего мира.

Управляющая компания Vanguard решила создать фонд, который будет точно следовать за индексом S&P 500. Это означает, что она включила в корзину те же самые акции и в той же самой пропорции, что и индекс. Получился ETF Vanguard S&P 500 (тикер VOO), который на сегодня занимает 4-ю строчку в мире самых крупных ETF по стоимости чистых активов.

Топ-10 мировых лидеров вы можете увидеть на изображении ниже.

Задача управляющей компании состоит в том, чтобы вовремя проводить ребалансировку. Индекс не является статичной величиной. Он регулярно пересматривается: одни компании из него уходят, другие приходят, меняются их доли. То же самое должна делать и управляющая компания в своей корзине активов.

Например, ушла из индекса S&P 500 обанкротившаяся в 2008 г. компания Lehman Brothers. Значит, она покинула и индексные фонды, которые следовали за S&P 500. В декабре 2020 г. в индекс вошла Tesla. Управляющие компании вынуждены были тоже включить ее в свои индексные корзины. Получается, что состав фонда не зависит от желания или компетентности управляющего. Он призван только соблюдать принципы формирования конкретного индекса. У такого принципа есть преимущества и недостатки. Мы рассмотрим их ниже.

Родоначальником является Джон Богл – основатель инвестиционной компании Vanguard Group. Он и создал первый индексный фонд – Vanguard 500 Index Fund.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Активы, которые могут входить в состав индексного фонда:

- акции;

- облигации;

- денежные рынки;

- товары (например, драгоценные металлы);

- фонды недвижимости REIT;

- фьючерсы;

- смешанные активы.

Индексные фонды включают в свой портфель инвесторы, которые используют пассивную стратегию инвестирования. В мире она все больше набирает популярность. Принцип “купи и держи” актуален в странах с высокой финансовой грамотностью и развитым фондовым рынком. К нему же приходят и россияне.

Несколько графиков для иллюстрации наметившейся тенденции.

Диаграмма роста количества ETF и активов в мире за 7 лет

Диаграмма роста количества ETF и БПИФ в России за 7 лет

Диаграмма роста числа инвесторов в ETF и БПИФ

Как считается доходность ПИФов?

Чтобы ответить на этот вопрос, нужно знать, как устроены ПИФы. Каждый фонд придерживается определенной инвестиционной стратегии, и приобретает активы на свой баланс в соответствии с ней. Например, если это ПИФ акций, то он приобретает акции определенных компаний.

Если к концу года стоимость акций повысится до 1,1 млрд рублей, то стоимость паев возрастет до 1100 рублей, т.е. на 10%. Если же СЧА упадет, к примеру, до 0,9 млрд, то цена пая сократится до 900 рублей.

Таким образом, доходность ПИФов напрямую зависит от стоимости активов, которые приобретает фонд. При этом получаемые купоны и дивиденды, как правило, не выплачиваются инвесторам, а используются для приобретения дополнительных активов, что дополнительно «разгоняет» цену пая.

Доходность пифов по разновидностям

Основные разновидности ПИФов и их примерная доходность таковы:

- Фонды государственных облигаций – наименее рисковые и доходные. Прибыльность обычно находится в диапазоне 6-8% годовых, т.е. чуть выше депозитов.

- Фонды еврооблигаций – результат инвестирования будет зависеть, в том числе, от курса рубля. Если наша валюта падает, то за счет хеджа инвестор получает дополнительную прибыль. Доходность обычно на уровне 8-10% годовых, но при укреплении рубля падает.

- Фонды корпоративных облигаций – чуть более рисковый вариант, чем предыдущие, включает в состав активов долг российских компаний. В зависимости от отрасли может принести прибыль до 10%, а то и 15% годовых.

- Фонды акций – самые рискованные из всех ПИФов. Доходность сильно зависит от набора конкретных акций, входящих в состав активов. Поэтому разброс большой – от 5% до 100% годовых.

- Отраслевые фонды – инвестируют в конкретные товары или сырье, например, в золото. Цена пая коррелирует с изменением стоимости базового актива.

- Смешанные ПИФы – самые сбалансированные фонды, в состав активов которых в разных пропорциях входят акции и облигации. Обычно приносят инвесторам 10-12% годовых при умеренном риске.

- Фонды фондов – служат «обертками» для паевых и биржевых фондов ( ETF ), которые российскому инвестору просто так не купить без доступа на зарубежные биржи.

Средняя доходность ПИФов В целом доходность по ПИФам в России очень сильно зависит от внешнеполитических рисков. Например, когда в 2020 году ввели санкции против отдельных компаний, то многие ПИФы акций просто «просели» по доходности.

Например, ПИФ акций компаний малой и средней капитализации от ВТБ Управление активами практически весь 2020 год падал, но в итоге всё же показал положительную динамику.

ПИФ ВТБ

Когда в августе 2020 года США запретили своим резидентам держать ОФЗ, то обычно стабильно растущие ПИФы, вкладывающие в госбумаги, значительно упали. И это при том, что сами ОФЗ не изменились, более того, за счет падения стоимости их доходность увеличилась. Многие опытные инвесторы использовали этот момент для входа в такие ПИФы и ETF .

Аналогичная ситуация произошла и с корпоративными облигациями . Это хорошо видно на примере Фонда перспективных облигаций компании Сбербанк Управление активами. Видна просадка в 2020 году и значительный подъем в 2019-м.

ПИФ Сбербанка

На какой временной дистанции анализировать доходность

Любые инвестиции как хорошее вино: чем дольше работают, тем выше градус. В данном случае доходности. Поэтому, чтобы понять, какой ПИФ реально выгоднее, лучше анализировать его прибыльность на длительной дистанции. Обычно берут 3 года, но я предлагаю 5 лет. За это время, в принципе, будут видны все грехи и достижения фонда.

По состоянию на 2018 год рейтинг ПИФов по доходности за 5 лет выглядит следующим образом (еще немножко таблиц):

| Название УК | Название ПИФа | Тип фонда | Доходность |

| Апрель Капитал | Акции сырьевых компаний | Акции | 349,18% |

| Апрель Капитал | Акции | Акции | 205,04% |

| Райффайзен Капитал | Сырьевой сектор | Акции | 201,80% |

| ВТБ Капитал | Фонд Металлургии | Акции | 197,40% |

| Апрель Капитал | Акции второго эшелона | Акции | 184,65% |

| Уралсиб | Акции роста | Акции | 182,65% |

| Райффайзен Капитал | США | Акции | 182,51% |

| Агидель | Акции | Акции | 176,59% |

| Система Капитал | Резервный Валютный | Облигации | 176,41% |

| Лидер | Акции | Акции | 174,11% |

| ОЛМА-Финанс | США | Фондов | 167,03% |

| Открытие | США | Фондов | 163,98% |

| ВТБ | Еврооблигаций | Облигаций | 160,12% |

| Капиталъ | Мировая индустрия спорта | Акции | 157,28% |

| РСХБ Управление активами | Акций | Акции | 155,51% |

Функции управляющей компании

Специализируется на:

- создании ПИФа;

- доверительном управлении имущественного фонда;

- принятии решений о покупке/продаже активов;

- возврате средств участникам.

Приобрести ПИФ можно не напрямую через УК, а через агента. Агент − это банк, брокер. Лучше остановить свой выбор на первом варианте.

Самыми крупными управляющими фирмами за прошлый год по стоимости чистых активов считаются: Сбербанк, ВТБ, Альфа-капитал.

Поскольку УК входит в одну финансовую группу с брокерской компанией, а здесь совершаются через брокера, УК совершает больше сделок, чем нужно в интересах клиентах. Это обеспечивает брокеру увеличение оборотов, а соответственно растет заработок на комиссионных издержках. Но, как показывает практика на биржевой площадке чрезмерное количество операций не нужно, это может только навредить. В 80% случае на Московской бирже согласно статистике спекулятивная игра, завершение большого числа сделок является менее прибыльным вариантом, нежели обычное вложение средств в следование индексу. В 13% активные управляющие смогли сравняться по индексу, и только 7% обогнали. Не всегда УК работает против клиента, но все, же этот момент нужно учитывать.

На что еще обратить внимание при выборе ПИФа?

Думая о том, как выбрать ПИФ для инвестирования, обязательно обратите внимание и на следующие моменты:

Расходы, которые вы будете нести: размер надбавки и скидки компании по управлению активами. Надбавка — это комиссия, взимаемая компанией при покупке паев, а скидка — комиссия, взимаемая при их продаже

Слишком высокий в сравнении с другими фондами размер этих показателей может существенно снизить инвестиционную привлекательность ПИФа.

Условия обмена паев. Это важно, в первую очередь, для активных инвесторов. Желательно, чтобы при переводе капитала из одного фонда в другой в рамках одной компании по управлению активами не взимались никакие комиссии.

Ну и, конечно же, не забудьте удостовериться, что ПИФ имеет необходимую лицензию на ведение деятельности, а также подробно ознакомиться с Правилами доверительного управления, которые должны быть представлены на сайте компании и выдаваться по требованию при обращении в офис фонда. Если вам что-то там непонятно — обязательно задайте уточняющие вопросы.

Выбор ПИФов для инвестирования можно производить путем исключения, начиная с отбора по виду фонда, общим показателям деятельности, доступности с точки зрения цены пая и заканчивая анализом коэффициентов. Чем больше информации о деятельности фонда и показателей вы соберете и проанализируете, тем грамотнее будет сделан ваш выбор, а значит, тем защищеннее и доходнее будут ваши инвестиции в ПИФ.

Теперь вы знаете, как анализировать рейтинг ПИФов и как выбрать ПИФ для инвестирования. Если вам интересен этот финансовый инструмент — дерзайте. При этом не стесняйтесь уточнять все непонятные моменты у компетентных сотрудников компании: они точно так же заинтересованы в том, чтобы вы стали их пайщиком, ведь от этого зависит и их размер дохода.

Желаю всем надежных инвестиций и хорошей инвестиционной прибыли. Сайт Финансовый гений всегда следит за тем, чтобы ваша финансовая грамотность поддерживалась на высоком уровне. Оставайтесь с нами и учитесь вести грамотное управление личными финансами. До новых встреч!

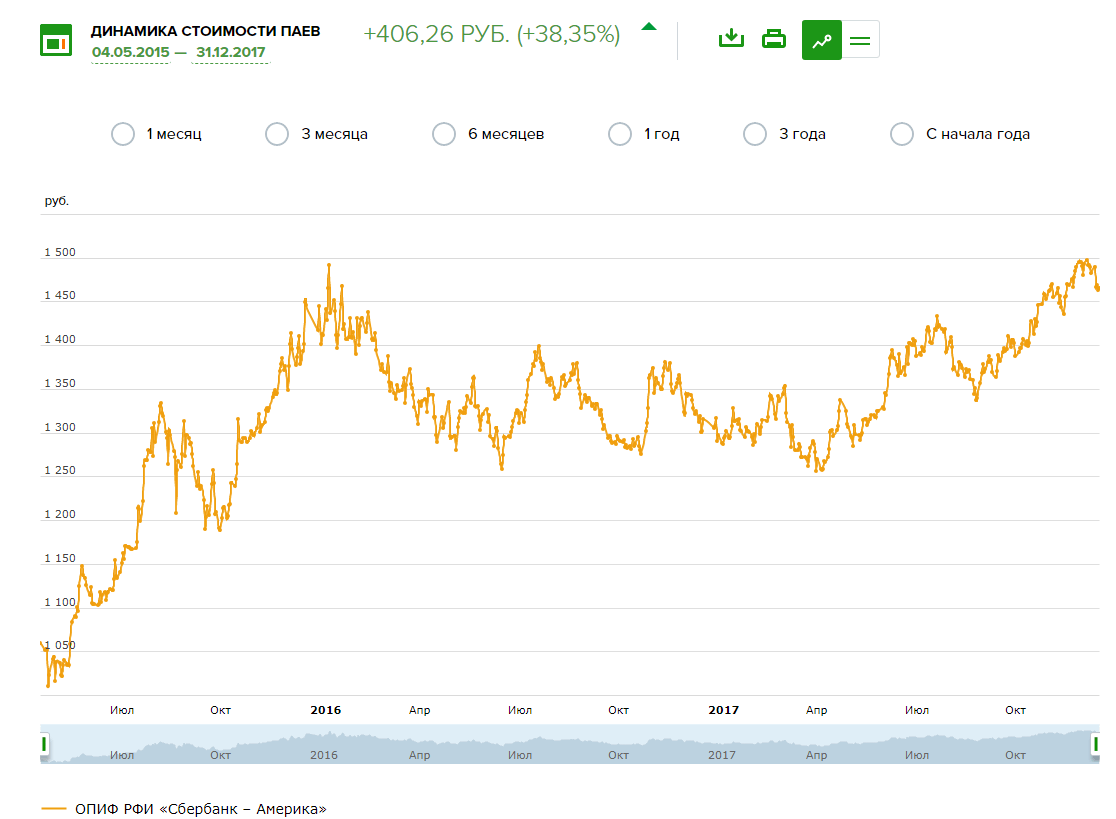

Сравнение доходности

Но пусть вас не обнадеживает высокая доходность. Рынки нестабильны. И сегодняшние прибыли, никак не гарантируются в будущем. Но мы не об этом.

Для того, чтобы понять, насколько эффективно работают ваши денежки, нужно сравнить результат с каким-нибудь эталоном.

Проще всего это сделать сравнивая индексные ПИФы. Все УК покупают акции в той же пропорции, в какой они находятся в индексе.

Например, ПИФ Сбербанк-Америка полностью копирует индекс S&P 500, в который входят 500 крупнейших компаний США.

Сравнивая графики с другими компаниями, инвестирующие аналогичным способом, можно увидеть любопытную картину.

- Сбербанк — красный график;

- Райффайзен — зеленый;

- биржевой фонд ETF — белый.

По шкале X — доходность в процентах с начала 2014 года.

Total Return — финальная доходность фондов.

Annual Eq — среднегодовая прибыль.

Главный минус ПИФ — высокие скрытые комиссии

Главный минус ПИФ — высокие скрытые комиссии

Как заработать на «Рублевых облигациях»?

Чтобы заработать на рублевых инвестициях, в первую очередь вкладчик должен определиться, на какой риск он готов пойти.

Существует две стратегии, посредством которых можно заработать на рублевых облигациях:

- Доходность от купонов. В среднем годовой прирост составляет 10%, что является неплохим показателем. Однако ожидаемая сумма зависит от размера инвестиционных вложений.

- Спекуляция. Поскольку стоимость облигаций постоянно меняется, то разница может сыграть «на руку» инвестору. Покупая облигации по минимальной стоимости, их можно перепродавать по более выгодной цене.

- Каждый инвестор выбирает самостоятельно путь, по которым он планирует пойти, чтобы преумножить свой капитал.

ПИФы vs. ETF. В чем разница?

В реальности, более популярным считается инструмент ETF, нежели старые ПИФы. Если сравнить данные инструменты, какие преимущества у двух методов вложения?

- ETF более ликвидные, и их проще купить. Покупаем через брокерский счет или купить на ИИС, получить налоговую льготу. ПИФы покупаем в офисе УК, через агента.на ИИС купить ПИФ не возможно − это минус.

- ПИФы управляются активно, чаще всего управляющие пытаются обогнать индекс, инвестиционные фонды и биржевые следуют за индексом акций.

- Комиссии − у ПИФа 3-5% не считая надбавок и скидок, у ETF показатели ниже менее 1%, без дополнительных сюрпризов.

- ПИФы имеют дурную привычку внезапно изменять инвестиционный регламент, в результате чего деньги направляются в другие активы, при этом инвесторы даже про это не знаю. В ETF такого нет.

Многие считают, что этот инструмент устаревший. Если речь идет о вложении средств в биржевые инструменты, здесь на поверхности лежит две альтернативы:

- ETF, и, как правило, более выгодный вариант;

- приобретение различных активов акций, облигаций на ИИС для долгосрочного вложения, собственными силами для получения налогового вычета. Сделать это под силу каждому, главное навыки и опыт.

Когда ПИФы выгодны? Если вы присматриваетесь к недвижимости, этот инструмент будет уникальным, это своего рода аналог американским рейтам.

Нюансы ранжирования инвестфондов

Вкладчики, выбирающие ПИФ, прежде всего ищут информацию о его доходности за различные временные отрезки. Но такая стратегия не всегда оправданна. Потенциальные клиенты, ориентирующиеся на публикуемую доходность, зачастую видят цифры, отражающие результат инвестирования, который не включает расходы на оплату услуг управляющей компании.

Дело в том, что для фондов с активным и пассивным управлением размеры комиссионных сильно разнятся. При одинаковой доходности вложений плата за управление активами, затраты на покупку и продажу паев могут отличаться в несколько раз. При активной стратегии управления активами операционные и трансакционные издержки могут «съесть» до половины прибыли пайщика. Понятно, что в этом случае реальный финансовый результат инвестирования будет сильно отличаться от декларируемого на сайте управляющей компании.

Значит ли это, что на рейтинг ПИФ вообще не нужно обращать внимание? Разумеется, нет. Просто рассматривать рейтинги и рэнкинги следует с разных позиций

Существует несколько рейтингов, которые отражают различные аспекты функционирования инвестфондов. Актуальную информацию по этому вопросу легко найти на сайте investfunds.ru в разделе «Рэнкинги». Обратите внимание, что здесь выкладывают только сведения об открытых инвестфондах.

Виды ПИФ

Виды ПИФов разделяются на три основных, которые, в свою очередь, имеют еще более мелкое деление.

- Открытого типа. В такие ИФ можно вкладывать средства и забирать из них постоянно. Необходимо только написать заявление или заключить договор, который будет рассмотрен в течение нескольких дней.

- Закрытые. Как правило, созданные в самом начале проекта с огромными денежными поступлениями, вывести средства можно только после его завершения. В такие организации вкладываются крупнейшие компании.

- Интервальные. Что-то среднее между открытым и закрытым. В отличие от обоих, вкладывать сбережения и выводить их можно, как правило, ежеквартально, определенное число дней. Это позволяет управляющей компании максимально вкладывать паи и не держать их у себя.

Акций

ИФ может быть открытого, закрытого и интервального типа. Сегодня фонд акций встречается чаще по сравнению с другими.

Облигаций

Торговля происходит на российских и международных биржевых рынках.

При больших рисках за последние 3 года фонды облигаций увеличили свой доход в 1,5 раза, что гораздо больше фондов акций.

Недвижимости

Создаются для вложения средств в строительство и управление недвижимым имуществом. Чаще всего закрытые. Сюда привлекаются крупные компании.

Бывают нескольких видов:

- Строительные. Занимаются строительством зданий, которые в дальнейшем могут продаваться или сдаваться в аренду.

- Земельные. Проводят действия с земельными участками, увеличивающие их стоимость.

- Девелоперские. Осваивают купленные в РФ земли, застраивают их, ремонтируют объекты недвижимости, переоформляют.

- Рентные. Сдают жилые и нежилые строения в аренду, получая с этого прибыль.

Собственность инвестфонда – только объекты и ценные бумаги, связанные с недвижимостью. Вложиться, например, в энергетический сектор ПИФ не может.

Денежного рынка

Фонд денежного рынка вкладывает свои средства в специфические активы, то есть не покупает акции и облигации. Действует путем выдачи займов, предоставляет депозиты.

Виды ИФ денежного рынка:

- Розничные. Среди вкладчиков в основном частные лица, таких более 30%. Прибыль такого инвестиционного фонда выше, чем просто вклад в банке, но и больше риски.

- Институционные. Минимальные вложения очень высоки и рассчитаны на компании и государство. Они работают по автоматическому принципу. Деньги поступают периодически через электронный перевод со счета корпорации.

Проекты инвестирования рассчитаны на срок не более 1 года. На рынке покупаются казначейские векселя, депозитные сертификаты.

Сбалансированные смешанные фонды

Такой инвестфонд может менять свои вложения в зависимости от ситуации на рынке. Если дешевеют акции, то можно перевести инвестиции в другие ценные бумаги или недвижимость. Главное, чтобы УК тщательно отслеживала изменения на биржевых рынках.

Хотя доход таких ПИФов ниже, чем вложение только в определенный вид.

В чем преимущество ПИФов и стоит ли инвестировать в ПИФы в 2020 году?

Если рассуждать максимально кратко и по сути, то паи ПИФов – это прямой аналог акций ETF, фондов, которые представляют собой портфели ценных бумаг, собранных по какому-либо признаку:

- в том же соотношении и те же бумаги, что и входят в расчет известных биржевых индексов (индексные ETF);

- по отраслевому признаку (ETF на металлы; сырьевые ETF);

- фонды, объединяющие бумаги определенной направленности (облигационные ETF; дивидендные ETF и пр.).

То есть, собираем в портфель ценные бумаги по соответствующему признаку и на основании данного портфеля выпускаем самостоятельные акции, которые уже продаем на рынке – это «механика» работы фондов ETF. У паевых фондов все очень похоже за исключением буквально двух характерных отличий:

- С точки зрения активов ПИФы также представляют собой портфели ценных бумаг, объединенных по тому или иному признаку, куда входят не только акции тех или иных компаний, но также и акции профильных ETF. То есть, если акции ETF можно назвать квази бумагами (то есть, ценными бумагами, выпущенными на базе других бумаг), то паи ПИФов – это квази бумаги «в квадрате». Впрочем, такая финансовая технология также имеет свою рыночную логику, а значит право на существование.

- ETF хоть и называется фондом, но по сути – это просто портфель, «сборная солянка» различных ценных бумаг. Данный фонд не имеет никаких исполнительных органов (ни директора, ни бухгалтера, ни даже условной секретарши) – он вообще не имеет никакого персонала. Единственное, что с данной точки зрения присутствует у ETF, это управляющая компания, которая является его учредителем (все-таки, портфель не маленький и кто-то должен его собрать). При этом акции ETF вращаются на открытом рынке и никто (кроме, разве что маркет-мейкеров) не берет на себя ответственность за поддержание их ликвидности. А вот учредитель паевых фондов (в рамках российского законодательства), напротив, берет на себя обязанность во «внебиржевом порядке», то есть, на неорганизованном рынке осуществлять как продажу, так и выкуп паев по ценам в соответствии с фактическим спросом и предложением. Как правило, просто с ориентировкой на биржевую их стоимость. В качестве таких учредителей выступают крупные банки (категории А) и финансовые компании, имеющие банковскую лицензию. Фактически они отвечают за обращение ценных бумаг ПИФов в стране и поддерживают 100%-ную их ликвидность.

С точки зрения надежности самыми малорискованными паями объективно являются бумаги ПИФов «Сбербанка» (а точнее, выпущенными управляющей компанией «Сбербанк Управление Активами», которая до 06 ноября 2012 года именовалась ЗАО УК «Тройка Диалог»). И это логично – крупнейший банк страны, чьи обязательства по сути авалированы государственной казной (если не формально, то реально, по результатам трех последних кризисов банковской ликвидности). Представляется разумным составить рейтинг ПИФов «Сбербанка» по доходности на 2020 год. Итак, ТОП выгодных ПИФов 2020 года.

Выводы

Современные технологии и развитие финансового рынка позволяют любому россиянину стать инвестором и владельцем пакета акций. Для этого требуется немногое – доступ в интернет, небольшая сумма сбережений и желание получить доход больше, чем по банковским вкладам. Уверенные в своих знаниях и навыках инвесторы могут самостоятельно управлять средствами, приобретая пакеты акций, для новичков существуют ПИФы – паевые фонды, где вопросами вложения средств занимаются специалисты.

Доход от вложений в акции может быть весьма высоким, но при этом стоит понимать, что риски в этом случае также существенно возрастают. Поэтому необходимо трезво рассчитывать свои силы и возможности, внимательно выбирать фонд или компанию и хладнокровно подходить к вопросу возможных потерь. Стоит помнить, что в краткосрочном периоде такие вложения (в особенности при пассивном управлении) очень редко приносят значимый доход и ориентироваться в своих ожиданиях на срок не менее 6 месяцев.