Обзор 5-ти бесплатных программ для учета семейного бюджета

Содержание:

- Toshl Finance

- CoinKeeper

- PandaMoney

- Personal Finance

- 1Money — минимализм в приложении, но не в жизни

- Инструменты и методы планирования семейного бюджета

- Домашняя бухгалтерия

- Монитор счетов

- Дребеденьги — учет расходов

- HomeMoney

- Goodbudget

- Учет расходов в Excel

- Acasa

- Сам использую CoinKeeper 2, но рекомендую выбрать между MoneyViz или Бюджет

- Бухгалтерия Семьи

- Домашняя бухгалтерия

- Xenon Семейный бюджет

- «Дребеденьги»

- Отчёты в мобильных банках не заменят специального приложения

- Портмоне

- Домашняя экономика

- Как выбрать программу для ведения семейного бюджета

- Шаг третий – создаем резерв

- AceMoney Lite

- Составьте подробный финансовый план

- Пошаговое руководство к ведению семейного бюджета

Toshl Finance

Разработчики сервиса Toshl придерживаются мнения, что, хоть учет финансов и серьезное дело, но немного юмора в нем все равно не повредит. Поэтому интерфейс приложения дополнен монстрами-помощниками, которые дают подсказки, одобряют экономию и предупреждают о перерасходах. В остальном сервис схож со своими конкурентами, но есть и некоторые особенности. Например, в приложении имеется возможность прикрепления к расходам или доходам отметок о местоположении и до 4 вложений, которыми могут быть фотографии чеков, купленных предметов и т.д. Есть и функция автоматизации часто повторяющихся операций — поступления зарплаты, списание коммунальных платежей или оплаты кредита.

В платной версии, доступной за 323 руб./мес. или 2580 руб./год, есть функция синхронизации с банковским аккаунтом, но нет распознавания СМС. В версии Pro за 194 руб./мес. или 1290 руб./год есть все дополнительные функции, а в бесплатной версии — только учет финансов и возможность доступа из браузера или приложения.

CoinKeeper

В сервисе CoinKeeper на одном экране видна статистика доходов, расходов и текущего остатка, что очень удобно. Также здесь предусмотрены другие полезные функции: напоминание об обязательных платежах (оплата ЖКУ, кредитов и так далее), ограничение расходов, повышающее шансы совершить желаемую крупную покупку в запланированный срок, и даже учет долгов с уведомлением о том, что пришло время расплачиваться.

В CoinKeeper на одном экране отображается вся статистика

Из других возможностей здесь есть импорт операций из более чем 150 российских интернет-банков и распознавание расходов из СМС, автоматическое занесение данных о доходах, если это, скажем, зарплата, получаемая в один и тот же день ежемесячно. Конечно, не забыты и стандартные возможности, характерные для всех сервисов: учет доходов и расходов, статистика и планирование, многопользовательский режим и доступ как из веб-версии, так и из приложения.

К сожалению, бесплатная версия имеет самый базовый набор функций, а импорт банковских операций есть только в Platinum, которая стоит 299 руб./мес. или 2999 руб./мес. Поэтому оптимальный вариант — версия Premium за 149 руб./мес., 899 руб./год или 1499 руб. за неограниченный срок.

PandaMoney

Android IOS

Panda Money – это приложение для личных финансов, которое предназначено, прежде всего, не для контроля денежных операций, а для накопления средств. Причём процесс откладывания денег переведён в игровой формат. Изначально пользователь выбирает сумму, которую ему необходимо накопить для определённой цели, а затем – начинает кормить и играть с пандой, чтобы она росла. Накопление осуществляется через банковские карты, QIWI-кошелёк или счёт мобильного телефона.

Более того, после того как пользователь собрал на накопительном счёте минимальную сумму, он может открыть на эти деньги депозит со ставкой в 7,8% годовых.

По умолчанию, приложение ориентированно на молодую аудиторию. Оно привлекает к культуре накопительного обращения с деньгами в игровой форме. Здесь есть и чёткое планирование, и контроль прогресса по накоплению. При закреплении привычки в дальнейшем вы можете отказаться от PandaMoney и полностью взять деньги под собственный контроль. Это придаст гибкость в управлении деньгами и позволит выбирать лучшие условия для депозитов.

Одним из минусов PandaMoney, который отмечают пользователи – это возможные скрытые комиссии, которые могут начисляться при пополнении счёта или перевода денег на депозит.

Читайте: 5 денежных привычек, которые нужно перенять уже сегодня

Personal Finance

Приложение Personal Finance примечательно тем, что оно полностью бесплатно. Увы, при этом оно совместимо лишь со смартфонами на базе операционной системы Android и не имеет веб-версии. Кому-то это будет не очень удобно, а пользователи Android получают широкий набор возможностей.

Центральную часть приложения занимает диаграмма расходов, наглядно отображающая траты по категориям и общую сумму. Под ней идет графа накопления, а внизу вкладки: доходы, счета, расходы и кредиты.

Приложение Personal Finance только для ОС Android

При использовании многопользовательского режима в главном окне появляются иконки каждого из пользователей, которые можно заменить на реальные фото или объединить в группы. Присутствуют функции вывода статистики за установленный период и анализа доходов и расходов, доступные как для общего счета, так и отдельно для каждого из заведенных в систему участников.

При необходимости работы с разными валютами есть функция автоматического обновления курсов. Для защиты личных данных можно установить доступ к приложению по паролю. В общем, все достаточно просто и удобно.

1Money — минимализм в приложении, но не в жизни

Приложение изначально ставит перед собой цель, которая нужна большинству пользователей: узнать, куда исчезают деньги. Очень простое приложение. В отличие от предыдущего, анализ расходов представлен в виде графика. Лично мне диаграмма кажется привычнее, но хорошо, что разработчики предоставляют нам выбор. Из приятного могу выделить: учет долгов и сбережений в отдельном меню и семейный доступ, с помощью которого можно вести доходы вместе с родными. Данные синхронизируются через облачное хранилище. Из неприятного пользователи отмечают малое количество категорий, их 8. У приложения существует платная подписка, за которую я, конечно же, платить не буду. И вам не советую. С ней функциональность расширяется большим количеством категорий, возможностью добавления дохода вручную, на тот случай, если вы не получаете зарплату каждый месяц.

Узнайте куда исчезают ваши деньги с 1Money.

Инструменты и методы планирования семейного бюджета

Существует множество способов упростить себе жизнь при ведении домашнего учета. Наверняка вы уже прибегали к некоторым из них. Если нет, то вот вам еще один совет – обязательно присмотритесь к этим инструментам и методам, даже несмотря на кажущуюся банальность и простоту.

Тетрадь или блокнот

Можно начать фиксировать доходную и расходную части, вместе с планом по старинке, как это делали наши бабушки. Для этого необходимо завести тетрадь или блокнот удобного формата с подходящей разлиновкой.

Воспользуйтесь следующими советами, если собираетесь вручную фиксировать бюджет:

- Составьте или найдите таблицу, которой будете придерживаться при фиксации данных;

- Толщина тетради должна быть достаточной, чтобы отразить желаемый период;

- Не забывайте о планах – их можно прописать вперед, а потом вписывать фактические данные;

- Заклейте одну или несколько страниц, чтобы получился кармашек для чеков.

Таблица в Exсel

Табличный формат очень удобен и помогает структурировать информацию. Если вам такое по душе, используйте специальную программу, которая предназначена для работы с таблицами!

Плюсы ведения бюджета в Excel:

- тело таблицы уже построено, нужно просто вписать данные

- таблица посчитает все за вас, если вставите нужную формулу

- можно работать одновременно с несколькими таблицами

- данные разных таблиц можно связывать между собой

- легко вносить любые изменения

- можно настроить внешний вид таблицы

Пример таблицы личных расходов в Excel, составьте свою и контролируйте все данные в одной программе.

Строка «личные расходы» содержит формулу, суммирующую значения всех категорий. При изменении любого параметра итоговая сумма изменяется автоматически.

Программы и приложения

Если у вас нет времени кропотливо вести подсчеты, можно воспользоваться уже готовыми разработками для ведения домашней бухгалтерии. Возможности программ позволяют тратить минимум времени, при этом вы получаете качественную и структурированную информацию.

Программа проводит анализ за вас, самостоятельно сверяет данные, предоставляет свежие сводки, напоминает о платежах и даже дает советы.

Не все приложения подходят для полноценного ведения бюджета – но почти все могут послужить отличным рабочим инструментом!

Японская система Какебо

Альтернативный вариант самостоятельного контроля финансов вашей семьи – японская система kakebo. Она оказалась настолько популярна, что теперь ее используют по всему миру. Дословно kakebo переводится как «книга домашней экономии».

Суть системы проста: ведение учета бюджета в форме специальных таблиц. Учет финансов ведется по соотношению план-факт. Составляем 2 таблицы:

- плановые доходы/расходы/ сбережения

- текущие расходы

Метод конвертов

Вам не удобно вести учет текущих расходов, лень записывать каждую копеечку и постоянно держать руку на пульсе? Метод конвертов в ведении домашнего бюджета популярен не зря: он избавляет от необходимости скрупулезных подсчетов.

Достаточно всего 1 раз распределить семейный бюджет на месяц.

Традиционно метод предлагает использовать 7 конвертов:

- питание

- платежи

- развлечения

- черный день

- покупка вещей и предметов быта

- расходы на детей

- остаток

Под каждую категорию придется завести отдельный конверт. На каждом пишем целевое назначение денег, вкладываем туда сумму плановых расходов и тратим в течение всего месяца.

Этот вариант предполагает распоряжение исключительно наличными деньгами.

Смысл этой идеи в том, что деньги на текущие расходы хранятся отдельно друг от друга – это удерживает от соблазна нарушить схему и залезть за средствами в другой конверт. Стоит признать, что любые вариации этого метода в отношении электронных денег будут менее эффективны.

Систему можно легко адаптировать под себя, изменив категории трат или их количество.

Метод 50/20/30

Этот метод рекомендован для тех, кто испытывает сложности в распределении денежных средств семьи, и не может сразу составить семейный бюджет. По сути это готовый метод рационализации расходов, который поможет правильно выдержать баланс доходов и расходов, а также даст хороший задел на будущее.

| Основные цели | Инвестиции в будущее | Удовольствия |

| 50% | 20% | 30% |

| Обязательные ежемесячные платежи | Кредиты на образование | Одежда и имидж |

| Покупка продуктов | Оплата курсов | Развлечения |

| Транспорт | Черный день | Путешествия |

| Накопления на старость | Отпуск |

Домашняя бухгалтерия

class=»img-responsive»>Полностью соответствует своему названию — разработчики сформировали утилиту, способную качественно работать сразу после скачивания. По умолчанию доступно четырнадцать категорий доходов и расходов с полноценными подкатегории.

Позволяет заводить счета в разных валютах, чтобы оперативно ориентироваться среди финансовых сбережений. Домашняя бухгалтерия подскажет куда деются деньги, выразив каждую операцию в деталях, отражая информацию графическим образом. Содержит функции синхронизации, резервного копирования данных, актуальные курсы валют. Сто тысяч установок.

Скачать приложение для Android, для iOS

Монитор счетов

class=»img-responsive»>Ежемесячно каждый человек совершает перечень обязательных финансовых операций, связанных с затратами на коммунальные услуги, аренду, оплату школ, садов, кружков, тренажерного зала. Просрочка по платежу чревата дополнительными расходами. Монитор счетов позаботится о своевременных выплатах, позволив привязать затратную строку к определенной календарной дате и установить напоминание. Весь перечень совершенных операций с деньгами сохраняется в истории платежей. Программа содержит встроенный поисковик, позволяющий найти информацию используя ключевые слова и отображает выплаты в виде красочной круговой диаграммы с пояснениями по каждому сегменту. Рейтинг 5,0 на App Store.

Скачать приложение для Android, для iOS

Дребеденьги — учет расходов

class=»img-responsive»>Четыре лаконичных группы: траты, доходы, обмен, перемещения. Позволяет составлять список покупок, формировать краткосрочный и долгосрочный бюджет, устанавливать цели и следить за прогрессом накопления. Поддерживает многопользовательский режим, умеет распознавать банковские смс-уведомления автоматически внося их в систему, ведет учет долгов и должников, наглядно демонстрируя виртуальный кошелек всем членам семьи, поддерживает ведение бухгалтерских операций в разных валютах, обеспечивает сохранность персональных данных установкой пароля.

Скачать приложение для Android, для iOS

HomeMoney

class=»img-responsive»>Имеет простой и удобный русскоязычный интерфейс, дополненный минимальным количеством настроек. Главный экран содержит вкладки счетов, записей и расходов, доступна функция синхронизации и добавление новой операции. Юзер получает доступ к учету расходов, переводу денежного потока со счета на счет, фиксируя остаток. Сотрудничая с веб-версией функциональные возможности приложения увеличиваются, позволяя пользователю: планировать бюджет, задавать цели и производить финансовый анализ операций. Рейтинг 4,5.

Скачать приложение для Android, для iOS

Goodbudget

class=»img-responsive»>Софт для контроля персональных расходов выполняющее функции личного финансового аналитика. Goodbudget предлагает пользователю сформировать финансовый план на месяц с привязкой платежей к определенным календарным датам, внеся данные отражающие допустимый размер затрат на обязательные платежи и иные категории расходов.

Программа продемонстрирует насколько точно юзер придерживается запланированной цели, отразив данные в виде круговой диаграммы с поясняющим материалом. Каждая операция сопровождается финансовым отчетом, функция синхронизации поддерживает до пяти устройств. Хороший рейтинг.

Скачать приложение для Android, для iOS

Учет расходов в Excel

class=»img-responsive»>Стабильно функционирующее приложение, работает с XLSX, XLSM файлами. Позволяет делить расходы и доходы на категории и под категории, отображать баланс кредитных карт, вести учет долгов и кассовых чеков, распределяя расходы по статьям, анализировать смс-сообщения, уведомления от популярных платежных систем и банков, осуществлять переводы между пользовательскими счетами. Софт оборудован финансовым калькулятором и функцией синхронизации, которая позволяет вести финансовый учет семейного бюджета, фирмы, малого предприятия.

Скачать приложение для Android, похожее для iOS

Acasa

class=»img-responsive»>Софт оценят люди, совместно снимающие квартиру или проживающие в общежитии. Основная цель acasa – контроль совместных трат. Позволяет добавить несколько пользователей, которые смогут создать личные транзакции. Утилита индивидуально оценивает баланс каждого счета и отслеживает долговые обязательства юзеров. Балансовые итоги и расчёты пересылаются должникам на электронную почту, позволяя сберечь нервы их оппонентам. Обновленная версия обзавелась функцией синхронизации, позволяя участвовать в финансовых операциях с помощью любых устройств.

Скачать приложение для Android, для iOS

Сам использую CoinKeeper 2, но рекомендую выбрать между MoneyViz или Бюджет

Сейчас бесплатная версия CoinKeeper пропитана рекламой дополнительных услуг. У меня старая версия, которую намерено не обновляю. Она пока устраивает.

У приложения Бюджет даже в самых новых версиях нет навязчивой рекламы и есть аналогичные CoinKeeper внешний вид и логика работы. Крепкая альтернатива лидеру для всех, кто не хочет корпеть над каждой транзакцией.

А MoneyViz 3 – это швейцарский нож в контроле расходов. Инструменты для записи транзакций настраиваются, разработчики дают вводить названия магазинов, а в бюджеты можно добавить несколько категорий. Для щепетильных пользователей приложение подойдёт лучше всего.

Если Дзен-мани понравился, то держите его как запасной вариант. Берите основным, только когда поймёте, что бесплатная версия того стоит. Или решитесь купить полноценную за 1990 руб.

Бухгалтерия Семьи

Если вы не хотите систематически задаваться вопросом о том, куда постоянно деваются деньги, воспользуйтесь этой программой.

Вам не придется домысливать и вспоминать о том, куда делись деньги, которые так долго откладывались на важную покупку, но в критический момент взяли и испарились в прямом смысле слова.

Программа позволит не только анализировать, но и контролировать выручку. Также вы сможете планировать собственные траты, продумав бюджет более тщательно.

Возможностей у клиента хватает:

- учет доходов и расходов;

- учет долгов (как одолженных, так и заимствованных);

- анализ финансовых операций;

- возможность учета в различной валюте.

Вы вольны работать в программе самостоятельно, или же дать доступ другим пользователям. Каждый будет входить в систему под своими учетными данными.

Для безопасности предусмотрены архивные копии баз, которые можно сохранять для последующего восстановления из архива либо выгружать в Excel/OpenOffice.

Домашняя бухгалтерия

Одной из простых и при этом обширных по функционалу программ является «Домашняя бухгалтерия». Как и ряд других приложений, она имеет привязку к банковской карте, и при необходимости может самостоятельно производить оплату счетов в установленные сроки.

В функционал «Домашней бухгалтерии», кроме простых расходов/доходов, также входят:

- группировка по датам;

- автоматический подсчет остатка денег на счетах;

- отслеживание и анализ динамики курса валюты.

При необходимости пользователь может создать условия, при которых часть денег будет видна как средства, недоступные для трат. Подобная опция позволит планировать расходы и поступления будущих периодов.

Xenon Семейный бюджет

Xenon Семейный бюджет (скачивание с зеркала) — еще один стоящий инструмент управления личными финансами, но, как и CashFly, давно позаброшенный разработчиками.

Основные достоинства программы — простота и гибкость, а также высокое быстродействие за счет отсутствия редко используемых функций. Пользователь может сам настроить вид главного окна по своему вкусу, включив или отключив в нем отдельные блоки и панели.

Чем Xenon поможет вам контролировать Семейный бюджет:

- Возьмет на себя учет приходно-расходных операций за любой период времени. Список основных статей доходов и трат уже присутствует в программе. Каждая операция может быть дополнена текстовыми пометками-комментариями.

- Позволит контролировать движение средств на нескольких счетах в пяти валютах: российский рубль, украинская гривна, казахский тенге, доллар США и евро. Текущие курсы не нужно прописывать вручную, как в CashFly. Достаточно загрузить их из Интернета.

- Покажет отчеты по типам операций и валютам за выбранный промежуток времени.

- Экспортирует выбранные данные в документы Excel или распечатает их на принтере.

- Сохранит ваши заметки о различных событиях.

«Xenon Семейный бюджет» является однопользовательской программой, но позволяет вести учет доходов и расходов нескольких членов семьи. Ограничений в суммах, количествах счетов и операций в нем нет.

Последний выпуск программы увидел свет в 2006 году, и с тех пор она также ни разу не обновлялась. Однако никаких проблем по использованию ее на Windows 10 замечено не было.

«Дребеденьги»

Этот простой и удобный в использовании сервис обладает обширным набором возможностей для ведения бюджета, за что снискал высокую популярность у русскоязычной аудитории. Он предлагает учет доходов, чтобы знать на какую сумму стоит рассчитывать через месяц или год, и расходов, благодаря чему можно определить какие покупки являются целесообразными, а какие нет.

Для наглядности анализа в каждом из этих разделов можно завести категории, а траты помечать комментариями или скриншотами чеков.

Сервис «Дребеденьги» помогает вести учет расходов и доходов, а также анализировать бюджет

Кроме того, здесь продуманы инструменты планирования и статистики, первый из которых позволяет видеть динамику достижения поставленной цели, а второй — проводить анализ бюджета, рассматривая данные на графике.

Вся личная информация хранится в облаке, поэтому доступ к ней легко получить как через приложение, так и из браузера на ПК. Присутствует многопользовательский режим для семей, в котором каждый будет иметь собственную учетную запись, но общие статистику и бюджет. При этом один из них может иметь права администратора, устанавливая различный доступ к тем или иным данным.

Сервис доступен бесплатно, но с большим набором ограничений. Подписка обойдется в 599 рублей в год.

Отчёты в мобильных банках не заменят специального приложения

Причины три.

Очевидно, что источников трат больше, чем один. Автоматические диаграммы с карты не будут отражать всей картины, потому что можно иметь дополнительную кредитную, сберегательный или валютный счёт, не забываем про наличные.

А учитывать нужно каждую переменную. Когда все деньги в одном приложении, они больше не висят смешанными в уме.

В «остальном» Тинькрофф спрятал все категории, которые я чаще всего использую. Выборка получилась совершенно не репрезентативной

Статьи расходов контролирует банк, а не я. AliExpress записывают в «супермаркеты», даже если купил там смартфон, а в разделе «различные товары» и «остальное» лежат покупки, которые я вручную легко разложу по другим категориям.

Переводы людям не влияют на реальную картину, хотя и учитываются в общем потоке. Мне проще сразу записать банановый сплит в «еду вне дома», чем копаться в истории переводов и разбираться, сколько я перевёл за него другу.

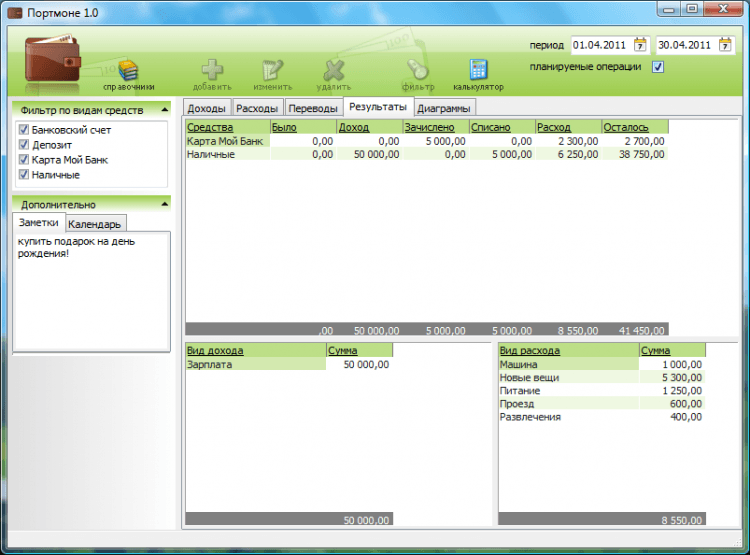

Портмоне

Простая программа для ведения учета финансовых потоков семьи. Скачать и установить на компьютер можно, посетив сайт разработчиков.

Для работы с программой не потребуется особых знаний, все предельно просто: каждую расходную операцию необходимо записывать, при этом указывая вид средств (наличные, карта), вид траты (питание, развлечения и т.п.), описание (по желанию, для большей детализации), теги, сумму и дату.

Обратите внимание

В левой части представлена диаграмма по среднедневному расходу, высчитанному за весь период или месяц. Для сравнения также отображается уровень трат за текущий день.

Выделить лучшую программу для учета домашнего бюджета, доступную бесплатно, не просто – все зависит от условий, в которых происходит расчет. Для маленькой семьи с обобщенным финансовым потоком можно порекомендовать «Семейный бюджет» или «Портмоне». К универсальным программам относятся «Бухгалтерия Семьи» и «CUBUX». «AbilityCash» – это многосторонний инструмент, который может быть использован как для простых, так и довольно сложных расчетов.

Поскольку все программы открыты для свободного скачивания, рекомендуется установить несколько наиболее понравившихся вариантов и испытать их. Можно дублировать данные в течение месяца, чтобы определиться, какой софт окажется наиболее удобен в вашем случае.

Домашняя экономика

Основные возможности.

- Распределение доходов и расходов по категориям.

- Планирование всех финансовых действий.

- Наличие сберегательного калькулятора, который способен спрогнозировать уровень инфляции и подобрать лучший инвестиционный вклад.

- Просмотр валютных курсов.

- Расчет и подбор оптимального кредитного предложения.

| Преимущества | Недостатки |

|---|---|

| Удобный интерфейс | Категории доходов и расходов отображаются не совсем удобно |

| Множество вспомогательных калькуляторов, позволяющих спланировать любое финансовое событие | Разработчики не позаботились о конфиденциальности и не встроили в систему пароль, позволяющий защитить аккаунт пользователя |

Watch this video on YouTube

Как выбрать программу для ведения семейного бюджета

Еще буквально десять лет назад, самым доступным способом свести дебет и кредит имеющегося у семьи суммарного дохода было простое конспектирование всех затрат и полученной заработной платы. При планировании расходов на грядущий месяц, заранее вычитали плановые расходы, к примеру, на кредит, или покупку новой резины для машины, а из полученного остатка, планировали, как прокормить семью. Сейчас, по сути, ничего не поменялось, за исключением того, что ручка с блокнотом стали больше не нужны. Вести семейный бюджет можно непосредственно с помощью вашего мобильного телефона. Остается только выбрать максимально удобную программу, которая удовлетворит все потребности пользователя.

Как же выбрать оптимальный вариант? Все очень просто, чем больше функций у приложения, тем больше возможностей для расчета долгосрочных затрат и доходов можно использовать: поступление денег на счета, контроль по выплатам кредитов и пополнения кредитных карт, опции с контролем накопления резервных средств, непосредственный подсчет расходов всей семьи, так и каждого по отдельности

Помимо функциональности, нужно обратить внимание на разработчика и почитать отзывы о его программе, ведь она может быть проблемной, с ограниченным сроком эксплуатации, с платными функциями или навязчивой рекламой

Основные функции, которые обязательно пригодятся:

- детальный расчет доходов семьи как суммарный, так и индивидуальный;

- построение отчетов о расходах семьи по выбранным категориям;

- контроль за остатком средств;

- возможность объединения в одну систему нескольких банковских счетов;

- встроенные функции кредитного калькулятора;

- функции планирования бюджета с внесением будущих обязательных расходов.

Это, пожалуй, самое необходимое. Однако, чем проработанней приложение, тем больше в нем есть возможностей. Многие платные программы могут похвастаться следующим набором весьма нужных опций:

- перевод денег с карты по заранее указанным реквизитам, к примеру, для погашения кредита или оплаты коммунальных услуг;

- самостоятельный контроль за поступающими финансами посредством смс-информирования;

- возможность управления приложением несколькими пользователями с разных устройств;

- синхронизация данных, на всех допущенных к личному кабинету устройствах.

Конечно, функций может быть еще больше, но это основные, на которые стоит обратить внимание. Ну и, конечно, не забудем о цене

Важно понимать, что самые проработанные и мультифункциональные приложения в большинстве случаев платные. Не стоит сразу гоняться за дорогими программами, думая, что только они помогут сбалансировать ваш бюджет

Спешим обрадовать, есть масса бесплатных, не менее эффективных приложений, используя которые вы с легкостью научитесь управлять своими доходами и расходами.

Шаг третий – создаем резерв

После этого начинается интересный процесс сведения доходов и расходов, это означает, что под существующий уровень доходов семья должна вписать свои расходы.

Жизненно важным показателем бюджета будет являться его профицит, т.е. размер превышения доходов над расходами.

У семьи, в которой ДОХОД <= РАСХОД, нет финансового будущего. Наша семья в примере много интересовалась темой личных финансов, посещала семинары, вебинары, читала книги и знает, что прежде, чем тратить заработанные деньги, нужно сначала «заплатить себе».

Это означает, что каждый месяц наша семья забирает 10% от полученного дохода в специальный фонд, который они назвали фондом семейного благосостояния (таблица 3). Деньги из этого фонда можно тратить только в исключительных, форс мажорных случаях:

Таблица 3. Формирование фонда семейного благосостояния

| Фонд | Доля, % | Сумма в месяц, руб. | Сумма в год, руб |

|---|---|---|---|

| Фонд семейного благосостояния | 10% | 23 000 | 276 000 |

Не надо стараться, при определении статей расходов, мелко дробить их. В этом нет необходимости, поскольку всегда буду возникать расходы, которые вы не планировали, главное отразить безусловные расходы, в которых вы уверены.

AceMoney Lite

AceMoney Lite представляет собой облегченную версию AceMoney — продвинутого коммерческого продукта для ведения домашней бухгалтерии. Отличие бесплатной версии от платной — возможность управления лишь двумя счетами (счетом программа считает не только средства, хранимые в банке, но и, например, наличность, принадлежащую семье). Остальные функции у обоих продуктов практически одинаковы.

Возможности AceMoney Lite:

- Контроль и учет любых приходно-расходных операций.

- Автоматический учет регулярных платежей и доходов (например, взносов по кредиту и зарплаты) согласно пользовательскому расписанию.

- Поддержка 150 мировых валют. Отображение курсов валют в реальном времени (при наличии доступа в Интернет).

- Планирование бюджета на различные цели в разные периоды времени.

- Если к программе подключен банковский счет, AceMoney может получать актуальные данные о его состоянии непосредственно из банка (правда, с российскими банками программа не «дружит»).

- Вывод актуальных сведений о стоимости биржевых акций (значимая информация для инвесторов).

- Калькуляция долгов (выплат по займам и кредитам), сбережений (вкладов и депозитов), ипотечных взносов.

- Разнообразные виды отчетности: о движении средств на счете, расходах, доходах, категориях расходов (например, о ежемесячных тратах на бензин, продукты, коммуналку), бюджете, инвестициях и т. д. Отчеты по отдельным корреспондентам (тем, кому вы платите и от кого получаете платежи).

- Резервное копирование данных по расписанию.

- Парольная защита отчетов и резервных копий.

Для тех, кто только осваивает домашнюю экономическую науку, полезным подспорьем будет справка по работе с программой. В AceMoney она на русском языке.

AceMoney Lite, в отличие от двух вышеупомянутых приложений, регулярно обновляется. Кроме того, он официально поддерживает Windows 10 и все более ранние выпуски системы, начиная с Windows XP.

Составьте подробный финансовый план

Чтобы не потратить деньги в никуда, лучше заранее в начале

месяца составить финансовый план, удовлетворяющий потребности обоих партнеров.

Исходя из намеченных целей, потребностей, увлечений и

обязательных трат, сядьте вдвоем и составьте план действий:

- оплатить квартиру;

- коммуналку;

- интернет;

- деньги на телефон;

- еда;

- проезд;

- курсы жене;

- скалолазание мужу;

- купить мультиварку или другую необходимую технику;

- сбережения.

Внесите любые пункты, важные для вас обоих и не отступайте

от плана. Стоит учитывать погрешности, ведь цены растут и меняются, но не

превышайте допустимый лимит.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели. Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» — и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.