Плохой кредитный рейтинг

Содержание:

- Зачем нужен рейтинг и что он означает

- Чем различаются скоринг-модели

- Методы повышения кредитного рейтинга

- Какой максимальный скоринговый балл?

- Что следует учитывать

- Что такое скоринг и почему раньше обмануть банк было проще

- Что делать, если кредитный рейтинг в Сбербанке низкий?

- Что такое кредитный скоринг

- Зачем нужен хороший кредитный рейтинг?

- Бюро кредитных историй, адреса сайтов

- Другие способы получения кредитной истории онлайн

- Как обманывали банк раньше и можно ли это сделать сейчас

- Градации рейтинга

- НБКИ

- Как читать отчет о кредитной истории, заказанной в Сбербанке?

- Что такое кредитный рейтинг

- Критерии хорошего и плохого показателя

- Как узнать свой кредитный рейтинг бесплатно в режиме онлайн

Зачем нужен рейтинг и что он означает

Банковские организации для того, чтобы определить благонадежность клиента в целях выдачи кредита, формируют параметры оценки. У банков они могут отличаться, это зависит от установленного допустимого уровня риска. Популярным методом оценки является присвоение кредитного рейтинга каждому будущему заемщику, который отправил заявку на одобрение займа и на основе этого принятие решения о выдаче денег.

По какой шкале оценивается кредитный рейтинг в Сбербанке? Он построен на разделении граждан на 5 групп.

| Кредитный рейтинг Сбербанка | Условия присвоения | Решение о выдаче денег |

| 1 | Клиенты с огромным количеством долговых обязательств, нарушающие закон, были случаи невозврата долга, не соблюдают сроки и условия возврата обязательств. | Отказ |

| 2 | Клиенты регулярно допускают просрочки по другим кредитам, отсутствует стабильность в финансовом положении. | Отказ или сокращение суммы с одобрением повышенной процентной ставки |

| 3 | Клиенты, которые ранее не оформляли кредит, или те, кто редко допускал нарушения в договоре займа. | Одобрение требуемой суммы но с повышенной процентной ставкой. Возможно, потребуется дополнительное обеспечение |

| 4 | Клиенты регулярно пользуются займами, не допускают нарушения условий договора. | Одобрение |

| 5 | Клиенты имеют большой и стабильный доход, оформляли ранее кредиты и не допускали просрочек. | Одобрение |

Если очень хороший кредитный рейтинг «4», что это дает? Клиенту одобрят запрашиваемую сумму по рыночной процентной ставке, оснований для отказа в таком случае нет. Гражданин может оформить следующие виды продуктов:

- потребительский заем;

- кредитная карта;

- автокредит;

- ипотека.

Какой кредитный рейтинг считается хорошим? Клиенты со значением «4» или «5» имеют шансы получить положительное решение от банка.

Чем различаются скоринг-модели

Так как каждый кредитор использует оригинальную бизнес-модель, при которой подход разных организаций к одному и тому же потенциальному клиенту может существенно отличаться, оценочные системы разрабатываются исключительно «под себя».

Например, если банк выдает кредиты по высокой процентной ставке, он может позволить более либеральный подход к отбору заемщиков, так как потери от возможных невозвратов будут покрыты за счет повышенных платежей других клиентов.

В банках с относительно невысокой стоимостью кредитов, напротив, отбор заемщиков более строгий и скоринговая система настроена на больший отсев кандидатов. В этом случае остаются клиенты со стабильными доходами, которые при обслуживании ранее взятых ссуд продемонстрировали хорошую финансовую дисциплину.

Методы повышения кредитного рейтинга

Улучшение кредитного рейтинга вполне возможно, нужно лишь вовремя производить ежемесячные взносы и не допускать образования просрочки. Кроме этого, повысить свой финансовый показатель можно, если придерживаться следующих рекомендаций:

Иногда банками предоставляется право выбирать подходящий день для перечисления денег в счет оплаты кредита. Лучше указывать период, идущий сразу после получения заработной платы

Также важно учесть еще пару дней, если работодатель вдруг задержит выплату. Оформление кредитов в одной финансовой организации положительно влияет на благонадежность заемщика

К тому же статус постоянного клиента помогает получить займ с пониженной ставкой. После погашения задолженности, лучше сохранять кредитный лимит. Также на показатель рейтинга влияет активное использование средств по карточке. С кредитной карты желательно не снимать целиком разрешенную сумму. Лучше оставить некоторую сумму денег для формирования положительного мнения о себе. Если кредитная история испортилась, то исправить ее можно при помощи оформления небольших кредитов в микрофинансовых организациях и быстрого их погашения. В некоторых МФО разработаны программы для улучшения рейтинга заемщиков. Один раз за 12 месяцев каждый человек может бесплатно проверить свой финансовый статус в БКИ. Этим лучше не пренебрегать, ведь периодически специалисты в банках допускают ошибки при внесении информации о заемщиках в базу данных.

Банки не начисляют рейтинг в качестве награды и не присваивают за вознаграждение. Его можно только заработать через добросовестное погашение взятых обязательств.

Какой максимальный скоринговый балл?

Заемщикам, желающим получить кредит на выгодных условиях, важно знать, какой должен быть кредитный скоринг. Из-за различных методик и шкал для каждого бюро и даже банка свой максимум

- У Сбербанка применяется 5-балльная система, где 5 – наилучший показатель, а единица сводит возможность получения кредита к нулю, требуется повышение рейтинга.

- В НБКИ минимальный балл – 249, а максимальный балл кредитного рейтинга – 849 единиц.

- В Объединенном кредитном бюро (ОКБ) максимум доходит до 998-999 баллов.

- Эквифакс применяет рейтинговую систему от 1 балла до 999.

Если в Эквифаксе 450-550 баллов считаются плохой кредитной историей, то в НБКИ можно получить ссуду в индивидуальных случаях, хотя вероятность отказа сохраняется.

Что следует учитывать

Любая скоринговая система оперирует только фактической информацией, полученной при анкетировании

К примеру, она может учесть в своих подсчетах скорингового балла отсутствие у человека прописки в данном регионе, но при этом ее алгоритмы не способны принять во внимание то, что вы снимаете квартиру именно в этой области, постоянно проживаете и работаете здесь, а регистрация привязана к дому родителей

То же самое происходит, если вы работаете рядовым сотрудником в крупной и известной организации, – ваши баллы в таком случае будут меньше, чем у руководителя маленькой фирмы, которая была открыта только несколько дней назад.

Что такое скоринг и почему раньше обмануть банк было проще

Само слово скоринг произошло от английского «score» — подсчет очков. В ситуации с банками кредитные учреждения ведут «подсчет очков», оценивая платежеспособность клиентов. Пару десятков лет назад процесс занимал до нескольких суток, сегодня даже одобрение ипотечного займа можно получить в течение пяти минут. Причина проста — из процесса оценки платежеспособности заемщика почти исключен человек. Именно поэтому ситуации, когда можно попросить одноклассника, работающего в банке, замолвить словечко, чтобы получить кредит, сегодня практически исключены. Решение принимает машина, причем сами сотрудники банка в основной своей массе имеют лишь приблизительное понятие, какие данные оценивает система.

Сегодня наличие эффективного скоринга — в прямом смысле вопрос выживания для банков. О том, что несколько десятков самых слабых организаций могут покинуть рынок уже в этом году, говорят многие эксперты. Совершенствование скоринга — это фактор, который напрямую будет влиять на прибыльность банка. Собственно, скоринг и был придуман для того, чтобы сократить число дефолтов и распознать платежеспособных клиентов среди тех, кто на первый взгляд кажется проблемным.

Что делать, если кредитный рейтинг в Сбербанке низкий?

При низком кредитном рейтинге требуется принять меры по его увеличению. Согласно статистике, ссылая на бюро ОКБ, 60 млн россиян имеют высокий кредитный рейтинг. Сначала нужно проанализировать кредитную историю, понять, почему кредитный рейтинг низкий. Вот некоторые причины, которые могли снизить балл:

- есть просрочки или были в прошлом;

- открытые долги;

- неуплата задолженностей по коммунальным платежам, штрафов ГИБДД, алиментов;

- высокая финансовая нагрузка;

- большое количество запросов в кредитные организации.

Наличие судимости тоже может помешать получить ссуду, но зависит от степени тяжести преступления. Банки не любят выдавать ссуды лицам, имеющим судимость за экономическое преступление.

Если рейтинг низкий из-за долгов, следует закрыть их и подать заявку на кредит повторно. При наличии внешних факторов, на которые нельзя повлиять, как судимость, стоит рассмотреть другой банк или МФО для подачи заявки.

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

Зачем нужен хороший кредитный рейтинг?

Чем более надежным заемщиком вы выглядите в глазах банка, а именно его скоринговой системы, тем лучшие условия по займу вам предложат и тем больше денег согласятся дать в кредит. «По оценке НБКИ, для автокредита с хорошей процентной ставкой кредитный рейтинг заемщика должен быть не менее 500 баллов из 800, а с показателем в 400 баллов можно рассчитывать только на микрозаймы», — приводит пример Переславский. Как правило, кредиты под залог имущества одобряются даже с низким кредитным рейтингом, но регулярный платеж по ним может быть на 2–4 процентных пункта выше рынка, что может фактически сделать такой кредит неподъемным. Поэтому в идеале лучше потратить полгода-год на восстановление кредитного рейтинга, чем серьезно переплачивать по процентам при низких показателях оценки банком, советует эксперт.

Бюро кредитных историй, адреса сайтов

С 31 января 2019 года все граждане РФ могут бесплатно получить полный отчет о своей кредитной истории, а не только узнать не только свой «кредитный рейтинг«, как ошибочно писали многочисленные СМИ. Вступили в силу поправки к 218-ФЗ «О кредитных историях», в соответствии с которым граждане смогут получать свою , т.е. полный и подробный кредитный отчет. Также для удобства предусмотрено использование ЕСИА (gosuslugi.ru) для удалённой идентификации на онлайн-порталах БКИ. Все три основные кредитные бюро позволяют сделать это онлайн (а другие вам и не понадобятся в 99% случаев):

- Эквифакс — online.equifax.ru

- НБКИ — person.nbki.ru

- ОКБ — ucbreport.ru

Через сайт Госуслуги можно бесплатно узнать, в каких Бюро Кредитных Историй хранится ваша кредитная история (с 13.11.2018). Наверняка — это 3 основных вышеперечисленных БКИ: НБКИ, Эквифакс, ОКБ и, возможно, еще «Русский Стандарт».

Но сама кредитная история — это не то, что вы можете получить на сайте Госуслуги, и даже не цифра с вашим кредитным рейтингом, это подробный кредитный отчет на 5-25 листах в PDF, а у кого-то и более. Как его получить?

Как узнать свою кредитную историю бесплатно в Эквифакс?

Нужно завести свой личный кабинет на сайте online.equifax.ru, а затем пройти бесплатную идентификацию через gosuslugi.ru. В личном кабинете Эквифакс с 31.01.2019 у соответствующего пункта в списке услуг появилась надпись «Бесплатно», кредитную историю можно получить 1 раз в год онлайн и еще 1 раз в год в виде документа лично. Нас, разумеется, интересует кредитная история онлайн: Заказанная кредитная история (кредитный отчет) приходит минут через 10-15, в формате PDF. В моем случае он содержит 8 страниц. Состав документа такой:

- Информация по субъекту кредитной истории (ФИО, паспортные данные)

- Изменения по титульной части

- Суммарная информация по договорам (активные и закрытые договоры)

- Скоринг (кредитный балл, рейтинг)

- Детальная информация по договорам — действующие и закрытые договора, дисциплина платежей по каждому из них, суммы, задолженности, даты.

- Дополнительная информация по субъекту кредитной истории (количество запросов о кредитах в час, в день, в неделю, в месяц, в квартал и в год)

- Информационная часть (Кредитные заявления и выданные кредиты)

- Закрытая информация (список банков по выданным кредитным продуктам и список всех кто делал запросы о КИ с указанием даты и времени запросов)

Вот несколько фрагментов из моей КИ без персональных данных:

Скоринг, кредитный рейтинг

У НБКИ для онлайн-запросов есть и посредник — akrin.ru, до последнего времени все кредитные отчеты в нем были платные — 450р. Теперь доход через этого посредника резко упадет, им будут пользоваться только те, кому нужно заглядывать в свою кредитную историю несколько раз в год.

Как получить свою кредитную историю через НБКИ

НБКИ — это наиболее крупное бюро кредитных историй, поэтому рекомендуется в нем тоже обязательно проверить свою КИ (но рейтинга в виде числа там нет).

Также в НБКИ появилась услуга «Персональный кредитный рейтинг», она бесплатная, и по ней нет ограничений, можно смотреть хоть каждый день. Максимальное значение рейтинга — 850.

Еще один способ — ОКБ (Объединенное Кредитное Бюро)

Интересно, что в кредитном отчете от Эквифакс (online.equifax.ru) и в кредитном отчете от НБКИ (https://person.nbki.ru/) нет моей кредитки Сбербанка. Не потому, что я ей пока не пользовался, а потому что Сбербанк передает информацию о кредитах только в свое карманное ОКБ (Объединенное кредитное бюро, https://bki-okb.ru/ ), на сайте для физлиц https://ucbreport.ru/ .

«Если ваша кредитная история хранится в Объединенном Кредитном Бюро, вы можете получить её после регистрации и идентификации на портале: https://ucbreport.ru. Подтвердить свои данные можно с помощью учетной записи Госуслуг (ЕСИА)».

Другие способы получения кредитной истории онлайн

Кроме запроса отчета через Сбербанк можно получить его гораздо быстрее и удобнее. Многие заемщики проверяют КИ через сайт service-ki.com. Он предлагает своим клиентам найти в отчете:

- Причины испорченного кредитного рейтинга.

- Рекомендации по повышению скорингового балла.

- Статистику по займам: графики, таблицы и диаграммы с анализом.

- Количество кредитов, сумма к оплате, переплата банкам.

- Закрытая информация – сколько заявок подано от заемщика, какие компании делали запросы на имя заемщика, вид кредита и сумма.

- Не состоит ли паспорт в черном списке и другая полезная информация.

Отчет состоит из пяти страниц А4. Его формируют и присылают на электронную почту в течение часа. Не нужно проходить регистрацию на сайте, подтверждать личность. Достаточно заполнить короткую форму-заявление и отправить в обработку.

В заявлении указывается ФИО, адрес электронной почты, серия и номер паспорта, кем был выдан. Но паспортные сведения можно не вписывать, а уточнить их позднее при звонке менеджера. Тогда нужно поставить соответствующую галочку напротив запроса и отправить анкету на сервис.

Даже будучи клиентом Сбербанка выгоднее обратиться на данный сервис, поскольку отчет от банка не предполагает рекомендаций по улучшению рейтинга с учетом сложившейся кредитной истории заемщика.

Как обманывали банк раньше и можно ли это сделать сейчас

Как правило, необходимость «обмануть» банк возникает, если вы хотите получить кредит, имея статус неблагонадежного заемщика, или размер кредита заметно превышает сумму, на которую вас готов кредитовать банк.

Самый ходовой способ, который чаще всего использовали для обмана банка раньше, — иметь в банке «своего» человека, который мог закрыть глаза на «липовую» справку о доходах, содействовать завышению лимита или «не заметить», что у заемщика, который является единственным кормильцем в семье, пятеро иждивенцев.

Сегодня, когда человеческий фактор во многих скоринговых процессах сведен до минимума, лучше даже не пытаться «обмануть» скоринг в банке, так как там есть отдельные антифрод-алгоритмы, и любое нетипичное поведение может показаться системе подозрительным. В реальности большинство банков ограничивают число возможных корректировок со стороны клиента. Более того, большое количество попыток получения кредита в одном и том же банке приводит к ухудшению кредитной истории.

А вот попытаться улучшить свой имидж в банке, зная немного о том, как работает скоринг, можно. Для этого есть вполне легальные способы.

«Помните, что основной информацией для скоринговых систем являются данные о получаемых доходах и расходах, о кредитной истории. Доход должен быть официально подтвержден, а в разрезе трат не должно быть ничего подозрительного — избегайте крупных импульсивных покупок», — советует Ускова из «Фаст Ривер». Эксперты департамента риск-менеджемента ОТП Банка рецепт сформулировали еще проще: «Исправьтесь и верните все долги, а также помогите банку понять, что вы можете оплачивать свой новый займ».

Градации рейтинга

Сбербанк рассчитывает кредитный скоринг по пятибалльной шкале. Но, прежде чем узнавать особенности каждой оценки, стоит ознакомиться с системой от БКИ Эквифакс. Кстати, зарегистрировавшись на сайте данной организации, клиент также может узнать свой уровень заемщика бесплатно. Эквифакс рассчитывает уровень рейтинга по шкале 1-999. Расшифровка шкалы следующая:

- 1–596: оценка крайне низкая, для получения займа лучше отправиться в микрофинансовую организацию, банковские структуры дадут отказ;

- 596–665: низкий уровень, заявитель может претендовать на получение ссуды только при условии залогового обеспечения либо с привлечением поручителей;

- 665–895: состояние рейтинга удовлетворительное, в выдаче обычного займа, скорее всего заявителю будет отказано;

- 895–950: рейтинг хороший, клиент вполне может претендовать на получение ссуды в банковских организациях на стандартных условиях;

- 950–999: высокие показатели скоринга, заявителю при его желании банк может предоставить крупную ссуду, в том числе выдать займ наличными.

Но потенциальным заемщикам, которые являются клиентами Сбербанка, следует знать об особенностях оценок по кредитному рейтингу от самого банка. Напомним, что ведущий российский банк-кредитор оценивает клиентов по пятибалльной шкале при определении кредитного рейтинга.

У банков имеется собственная шкала оценки клиентов

Оценка 5

Наивысшая оценка, которая имеется, к сожалению, лишь у малой части сбербанковских клиентов. Таким заемщикам доступны абсолютно все кредитные направления, предлагаемые Сбербанком по сниженным, льготным ставкам. Причем большая часть предложений о получении кредита, банком присылается в виде индивидуальных СМС-уведомлений. Чтобы заиметь у себя высший балл по кредитному рейтингу, заемщик должен соответствовать следующим критериям:

- обладать идеальной и незапятнанной кредитной историей;

- иметь уровень доходности больше, чем в 2,5 раза в сравнении с установленным в данном регионе прожиточным минимумом;

- досрочно закрывать не более 1 ссуды в 5 лет;

- работать в крупной госорганизации или коммерческой компании, являющейся партнером Сбербанка;

- быть зарплатным клиентом Сбера либо получать в этом банке пенсионные отчисления.

Сбербанк оценивает заемщиков по пятибальной шкале

Оценка 4

Многие клиенты, имеющие кредитный рейтинг 4, что это значит в Сбербанке. Это хороший уровень благонадежности, разрешающий кредитоваться по стандартным направлениям-программам кредитования. Такому клиенту Сбер с большой долей вероятности одобрит получение ссуды на стандартных условиях. Конечно, каждый имеющий такой балл заинтересован в его повышении до высшего уровня.

Перейти с оценки 4 на 5 вполне возможно. Для этого следует погасить своевременно все имеющиеся займы. Стоит помнить, что даже при невысоком кредитном бремени, этот факт влияет на итоговую оценку. После полного закрытия всех текущих ссуд должно пройти не менее 3-х месяцев для проведения корректировки текущего рейтинга. Но в любом случае такой рейтинг свидетельствует, что данный клиент входит в число тех потенциальных заемщиков, которым Сбербанк имеет доверие.

Оценка 3

Кредитный рейтинг 3 показывает средний уровень заемщика. Банк-кредитор может согласиться на выдачу ссуды при таком скоринге, но при определенных условиях. При удовлетворительной балловке клиент может рассчитывать на получение некрупного займа с повышенными ставками годовых.

Оценка 2

Неудовлетворительный и крайне низкий уровень заемщика (также, как и оценка 1). В глазах Сбербанка такой клиент является неплатежеспособным и неблагонадежным. Кредит, даже самый мизерный, на любых условиях заявитель не получит. При такой ситуации стоит срочно задуматься об улучшение своего рейтинга. А при необходимости кредитоваться придется обращаться в микрофинансовые организации.

Оценка 1 и 2 являются самыми негативными показателями

НБКИ

НБКИ, или Национальное Бюро Кредитных Историй – самое крупное в России. Как и в других компаниях, плохой, средний и хороший кредитные рейтинги рассчитываются на основании поступившей информации о качестве погашения займов. Максимальное количество баллов – 850, минимум – 250, среднее значение – 600-650.

Если вы закажете кредитное досье в данном БКИ, увидите, что рейтингу присвоено определенное значение в диапазоне от 250 до 850. Также указываются четыре фактора, влияющие на скоринговую проверку. Однако конкретную оценку банковской истории эти цифры не дадут. Чтобы понять, почему именно вам отказывают в банке, необходимо анализировать все особенности кредитной заявки.

Какое количество баллов может быть присвоено физическому лицу в НБКИ?

- 690-850: отличная кредитная история, при которой легко получить ссуду в банке на самых выгодных условиях.

- 650-690: хорошее значение, вероятность одобрения высокая.

- 600-650: средняя оценка, при которой можно взять кредит, но на невыгодных условиях.

- 500-600: кредитная история ниже среднего, если банк и даст ссуду, только под высокий процент и на короткий срок.

- до 500: плохая оценка, банк откажет, но остается возможность кредитования в МФО или подобной компании.

При высоком значении кредитной истории человеку доступно кредитование практически в любом банке. Он сам сможет выбирать, где и на каких условиях получить ссуду. Показатель ниже среднего не оставляет выбора. Если и одобрят кредит, то только товарный или под залог имущества. Другой вариант – обращение в микрофинансовые организации или ломбарды, не интересующиеся финансовой репутацией клиента.

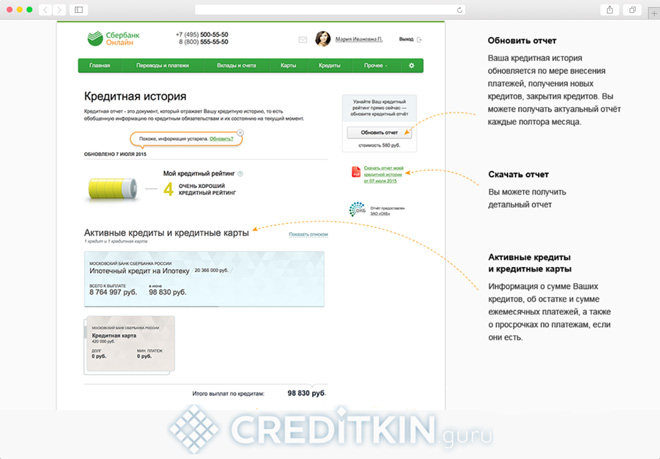

Как читать отчет о кредитной истории, заказанной в Сбербанке?

Электронный документ, формирующийся в результате обработки запроса, отправленного через Сбербанк онлайн, содержит полную информацию обо всех кредитных продуктах, которыми воспользовался заемщик, в рамках сведений ОКБ. В отчете предоставляются данные об активных займах, кредитках клиента, закрытых кредитах. Подробно расписываются сведения об общей сумме обязательств, остатке по займу и размере ежемесячных платежей.

В отдельном разделе размещается информация о допускаемых просрочках оплаты задолженности. Отчет содержит сведения о закрытых кредитах с подробной информацией о возврате долга.

Кроме этого, можно узнать рейтинг заемщика и данные о запросах, которые отправляли кредиторы для анализа качества обслуживания долга. Чем меньше отрицательных фактов содержит история, тем выше рейтинг заемщика.

| Показатель рейтинга | Описание |

|---|---|

| 1 | Очень плохая репутация. У заемщика безнадежный долг, ведется процедура банкротства. |

| 2 | Плохая история. Систематические нарушения выполнения кредитных обязательств. В кредите будет отказано. |

| 3 | Средняя оценка рейтинга. Вероятность одобрения кредита в крупном банке минимальна. |

| 4 | Хорошая кредитная история. Минимальный процент отказов по предыдущим заявкам, отсутствие негативных фактов в оплате задолженности |

| 5 | Отличная история. У заемщика не было просрочек по платежам, кредиты одобрялись в 100 % случаев, большое количество займов |

Запрашивать данные о КИ нужно не только при необходимости получения заемных средств, поскольку у граждан, которые не проверяют свой рейтинг, существует вероятность отображения в базах данных БКИ недостоверной информации, ошибок. Самостоятельный анализ отчета позволит спрогнозировать вероятность одобрения заявки на получение заемных средств. Если рейтинга для получения кредита в Сбербанке недостаточно, следует попытаться улучшить историю, тем самым повысить репутацию заемщика.

Что такое кредитный рейтинг

Знать, что такое кредитный рейтинг заемщика важно каждому, кто планирует прибегать к услугам банков или МФО. Это показатель платежеспособности и дисциплинированности клиента, согласно которому принимается решение о кредитовании

КР отображает часть кредитной истории и является цифровым мерилом ее качества. Чем лучше досье заемщика, тем выше будет его КР.

Определяется этот показатель в Бюро кредитных историй и зависит он от количества кредитов, сроков погашения, задержек, невыплат, а также количества запросов по КИ и ее давности.

Узнать кредитный рейтинг может каждый россиянин. Для этого нужен доступ к интернету, чтобы зайти на соответствующий сайт и посмотреть свои данные. Перед тем как проверять КР, необходимо пройти идентификацию, указав паспортные данные.

Найти свою КИ несложно, но делать это часто не рекомендуется. Активный интерес к своему досье может негативно сказаться на показателе КР. Кредитный рейтинг онлайн бесплатно можно проверить дважды в год. При оффлайн-заявке с выпиской на бумаге допускается одно обращение за год.

Как узнать свой кредитный рейтинг и расшифровать его, должен понимать каждый заемщик. Такая информация необходима при планировании займа. Банки редко предоставляют ссуды заемщикам с низким КР. Поэтому таким гражданам приходится рассчитывать только на МФО.

Микрофинансовые компании более лояльны и выдают микрозаймы без учета КИ. Если же поступил отказ в выдаче средств с другой кредитной организации, не стоит отчаиваться. Можно поискать малоизвестные и молодые финансовые компании.

Новые МФО рады даже таким клиентам, получить заем у них будет намного проще. Именно в таких микрофинансовых компаниях можно улучшить свою кредитную историю, если она не совсем безупречна.

Критерии хорошего и плохого показателя

Рассмотрим пример для параметра от 0 до 850:

- Самый хороший кредитный рейтинг в диапазоне от 690 до 850 единиц. При таких обстоятельствах кредитор с высокой вероятностью идет на выдачу кредита. Более того, деньги передаются на лучших условиях — с меньшей процентной ставкой или увеличенной суммой займа.

- Очень хороший кредитный рейтинг. В эту категорию входит оценка от 650 до 690 баллов. Если скоринг показал такой результат, заемщик вправе рассчитывать на кредит при стандартных условиях.

- Удовлетворительный (просто хороший) результат — от 600 до 650 единиц. Банки пойдут на выдачу займа, но с большой вероятностью увеличат процент или ограничат сумму. Иногда требуется предъявление залога или поручительство (при получении крупных сумм).

- Ниже среднего. Если число баллов от 500 до 600, банки не рискуют сотрудничать с заемщиком. Исключение — залоговые, товарные или быстрые кредиты, выдаваемые с высокой процентной ставкой.

- Наиболее низкая оценка — от 300 до 500 баллов. Это худший уровень, свидетельствующий о низкой платежеспособности заемщика. Банки с большой вероятностью не пойдут на одобрение кредита.

Хороший показатель напрямую влияет на вероятность выдачи и условия оформления займа. Но подходы в вопросе оценки различаются — многое зависит от кредитной организации, варианта скоринга и иных факторов.

Во избежание отказа и потерь времени до подачи заявки стоит выяснить финансовый рейтинг в БКИ или заказать кредитную историю в банковской организации. При таком подходе заемщик будет представлять потенциальные расходы и вероятность одобрения заявки.

Как узнать свой кредитный рейтинг бесплатно в режиме онлайн

. Получить отчет можно как самостоятельно, так и через посредников.

Чтобы получить свое досье, нужно узнать, в каких БКИ оно хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй (ЦККИ). Самостоятельно сделать это можно через сайт ЦБ (читайте подробнее в отдельном материале о том, как узнать кредитную историю). Если у Вас есть подтвержденный аккаунт на портале Госуслуг, то Вы также можете запросить информацию о том, где хранится кредитный отчет, войдя в личный кабинет. Получить саму кредитную историю и рейтинг через портал Госуслуг или сайт ЦБ нельзя. Список бюро, работающих на территории РФ:

- Национальное бюро кредитных историй. Это бюро предлагает клиентам узнать свой кредитный рейтинг неограниченное число раз (при условии подтвержденной учетной записи на портале Госуслуги).

- Объединенное кредитное бюро (предоставляет информацию о персональном кредитном рейтинге бесплатно не более двух раз в год).

- Кредитное бюро «Русский стандарт».

- Эквифакс.

- Восточно-европейское бюро кредитных историй.

- Столичное кредитное бюро.

- Межрегиональное бюро кредитных историй «Кредо».

- Красноярское бюро кредитных историй.

После получения списка БКИ, нужно отправить туда запросы. Сделать это можно следующим образом:

- через сайт и личный кабинет бюро;

- прийти в офис с паспортом и там получить КИ;

- отправить заявление по электронной почте (предварительно заверив электронную подпись);

- отправить нотариально заверенное бумажное письмо или телеграмму.