Карта сбербанка за границей: как пользоваться?

Содержание:

- Почему кредитку не берут в поездку?

- Что делать, если карту украли или она была потеряна

- Что делать при потере/краже пластика

- Какая карта будет более выгодна при расплате за границей

- Что делать, если карта потеряна за границей

- Особенности использования пластика

- Доступ к личному кабинету, онлайн поддержка клиентов Сбербанк

- Особенности использования карты МИР за границей

- Рекомендации в дорогу

- Преимущества использования сберкарт при поездках за рубеж

- Советы по использованию пластиковой карты за границей

- Недостатки использования рублевых карт за границей

- Карта Сбербанка за границей: комиссия за снятие денег

- ПРОСТАЯ АРИФМЕТИКА

- Кукуруза Mastercard World, рублевая

- Прочие ограничения

- Виды переводов

- Карты Сбербанка

- Для чего туристу нужны карты

- Отличительные черты MasterCard от Visa

- Условия сервиса

- Моментальная валютная дебетовая карта Сбербанка, её тарифы

- Что лучше: кредитная карта или дебетовая карта? И в чем их основное отличие

Почему кредитку не берут в поездку?

Когда вы находитесь в другой стране, можно снимать наличные деньги в банкомате и расплачиваться картой в магазине. Однако при совершении операции снимется не только комиссия банка, но и плата за конвертацию. Валюта конвертируется по курсу, который действует на данный момент и может меняться до нескольких раз в сутки.

Конвертация – довольно сложная процедура. Сначала запрошенная сумма переводится в расчетные единицы платежной системы, которой принадлежит ваша кредитка. Затем они пересчитываются по курсу национальной или международной валюты, если банкомат может ее выдать. Операция производится не только при снятии денег, но и при оплате по терминалу.

Выгодно ли расплачиваться кредитной картой в путешествии? Если вы оплачиваете покупки в магазине кредиткой, открытой в рублях, за операцию снимется 1% от суммы. В пределах России получение наличных в банкомате облагается комиссией в размере 3%, при снятии денег за границей она будет выше – 4%. Стоимость транзакции не может быть меньше 390 рублей.

Увеличение стоимости обслуживания связано с тем, что за рубежом вам придется пользоваться услугами сторонних банкоматов. Однако в некоторых странах есть представительства и устройства самообслуживания Сбербанка. В них вы можете пользоваться услугами банка по привычным российским тарифам. К таким государствам относятся Словакия, Турция, Сербия, Венгрия и другие.

Расплачиваться кредитной картой Сбербанка России в других странах по терминалу гораздо выгоднее, потому как взимается только комиссия за конвертацию, а она составляет всего 1% от суммы. Снимать наличные деньги с кредитной карты в путешествии следует только в крайнем случае, когда нет другого выхода. Кажется разумным открыть счет кредитки в долларах или евро, но Сбербанк не дает своим клиентам такой возможности. Все займы и кредитные карты выдаются только в национальной валюте.

Что делать, если карту украли или она была потеряна

Находясь за границей, некоторые путешественники сталкиваются с тем, что их денежные средства похищают. Если такое произошло с кредитной картой, то в первую очередь необходимо позвонить в колл-центр банка и сообщить сотрудникам эту информацию. После уточнения личности туриста осуществляется блокировка денежных средств и самой карточки.

Также, находясь за границей, можно посетить отделение Сбербанка, если таковое там имеется, и попросить о блокировке. Помимо этого, клиент, обратившийся в заграничное представительство, имеет право получить наличными все средства, находящиеся на лицевом счете. Однако для того чтобы выполнить это требование, операционисту потребуется от клиента подписанное заявление, в котором будут указаны последние 4 цифры потерянной кредитки.

Что делать при потере/краже пластика

Находясь на отдыхе, многие туристы сталкиваются с похищением у них денежной наличности. Если вместе с кошельком пропали и карты (дебетовые/кредитные), необходимо немедленно обратиться в службу поддержки Сбербанка и уведомить об этом операционистов. Если в городе имеется местное отделение Сбера, стоит зайти туда и оформить заявление на блокировку потерянного пластика.

При посещении офиса банка турист имеет возможность снять деньги, хранящиеся на потерянном пластике. Для этого требуется оформить соответствующее заявление, где помимо личных данных будет указан и номер утерянной карточки (минимум четыре последние цифры).

Какая карта будет более выгодна при расплате за границей

Так какая же карта Сбербанка будет наиболее выгодной при расчете за границей? Какой все пользуются, и какой можно пользоваться за границей? Лучше всего, конечно использовать Визу, если вы отправляетесь в Америку или иные страны, где в большинстве своем используется доллар в качестве денежной единицы, либо же МастерКард, если вы собираетесь посетить страну, которая входит в состав Евросоюза. И многие люди до сих пор сомневаются, что расчеты при помощи карточки Сбербанка за границей являются делом выгодным. Уже многие испытали это на себе и уверены в том, что такие операции выгодны. Если говорить о вип-картах Сбербанка, то есть платиновые и золотые.

Помимо этого за крупные транзакции, например, за аренду конкретного помещения или транспортного средства владельцу такой карточки зачисляются дополнительные бонусы. По этой причине клиенты Сбербанка при поездке за границу оформляют такие карточки, и впоследствии пользуются начисленными привилегиями.

Помимо этого многие владельцы карт стараются везти с собой за рубеж несколько карт одновременно. Какие преимущества это дает? К таковым относятся:

- Помимо того, что можно расплачиваться картой за свои покупки, Сбербанк еще и защищает своих клиентов за границей в финансовом плане. Например, если вы везете с собой наличные, то их могут легко украсть, а если денежные средства находятся на карточке Сбербанка, тем более, оформленной в вашей стране, то это помогает содержать свои деньги в безопасности.

- В течение вашего путешествия вы легко и быстро бронируете места в отеле или на какие-то мероприятия, которые захотите посетить в ближайшее время. Расплатиться за них можно будет сразу онлайн или же по прибытию на место.

- За границей действует также безналичная оплата проезда в общественном транспорте, поэтому не беспокойтесь о том, хватит ли у вас на это наличных денег.

- Если вы очень беспокоитесь о сохранности своих денег или же опасаетесь потратить больше, то часть денежных средств на карте на время заморозьте, что приведет к тому, что вы точно уложитесь в бюджет.

- Если вы расплачиваетесь картой за границей, то у вас существует возможность вернуть часть денег при помощи специальной опции, которую нужно будет изучить перед поездкой.

- Вам не нужно будет декларировать какую-то крупную сумму денег, если вы захотите потратиться за что-то действительно весомое. В основном, декларация необходима при ввозе наличных денежных средств, но если вы храните свои деньги исключительно в безналичном виде, то это избавляет вас от ненужной траты времени.

- Если вдруг у вас недостаточно средств или вы хотите купить что-то для своих близких людей, то вы всегда получите денежные средства от них на карту, что позволит без проблем приобрести то, что нужно вашим родственникам.

Что делать, если карта потеряна за границей

Такое случается не часто, но все-таки случается. Иногда бывает так, что вы потеряли свою карту, и тогда сразу возникает вопрос – что делать?

Позвоните сразу же в Сбербанк, объяснить ситуацию и заблокировать карту. Помимо того, что можете воспользоваться колл центром, также сделайте это при помощи сервиса Сбербанк онлайн.

Если же звонок по каким-то причинам совершить не удалось, то сразу же обратитесь в ближайшее подразделение Сбербанка и попросите заблокировать вашу карту. Еще одним, самым распространенным способом является то, что можно выпустить в считанные минуты новую карту с сохранением прежних реквизитов. За границей такая услуга пользуется довольно высоким спросом, поэтому такой вариант окажется для вас наиболее выгодным. Главное, после того, как вы оформили новую карту, заблокировать действие прежней, чтобы никто параллельно с вами не смог использовать ее в корыстных целях. И вы сможете снова совершать покупки.

Особенности использования пластика

Рассуждая, где действует карта МИР Сбербанк, необходимо учитывать состояние кобрендинговых разработок. Кобрендом называется принятие совместного и взаимовыгодного решения с крупным партнером и разрешение от него на проведение проплат через его действующую денежную сеть.

Учитывая явную выгоду от сотрудничества с платежной системой МИР, есть большая вероятность, что в ближайшем будущем будет достигнуто соглашение с Master Card. И это даст возможность успешно применять российский пластик при выездах за рубеж. На этом основании можно предположить, какими станут особенности работы данной платежной системе при зарубежных поездках.

Какие услуги предусматривает карта МИР

Есть ли комиссии

Специалисты не советуют использовать иностранные банкоматы/терминал для обналичивания денежных средств с российского пластика. Проблема кроется в слишком крупных комиссионных за такие транзакции. В частности, многие европейские терминал забирают комиссию в размере 3% общей суммы снятых денег (причем общий размер переплаты имеет и лимит: не более 12 долларов/Евро). В данном случае выгоднее применять пластик РФ только при оплате по безналу.

Расходы по кредитным карточкам

Находясь за рубежом, при обналичивании денег, путешественник получит на руки ту валюту, которая имеет хождение в стране. Конвертация будет проходить по текущему курсу (который, кстати, может изменяться до 5–6 раз в час). Поэтому данная транзакция проходит несколькими шагами:

- Система переводит запрашиваемую сумму в специально расчетные единицы (созданные для конкретной финансовой системы).

- Единицы переводятся в местную валюту и выдаются на руки клиенту.

При использовании российских карт-кредиток за одну подобную транзакцию взимается комиссия в размере 4% общей стоимости выводы (в странах Европы). Для сравнения стоит учесть, что при проведении данной процедуры в России, комиссионные будут составлять 3%. Такие же проценты возьмут и банкоматы Сербии, Венгрии, Турции и Словакии.

Нюансы дебетовых карт

При использовании стандартной (классической) карты Сбербанка за рубежом, то в данном случае конвертация будет зависеть от курса ЦБ. Также при зарубежных поездках не теряет актуальность и возможности кэшбэк-программы Спасибо, по условиям которой на акционный счет держателя пластика при каждой безналичной проплате буду отчисляться бонусы.

Доступ к личному кабинету, онлайн поддержка клиентов Сбербанк

Пользоваться личным кабинетом «Сбербанк» за границей почти так же просто, как и дома.

Для избежания возможных проблем следует выполнить ряд требований:

- Не используйте открытые точки доступа Wi-fi без пароля для входа в личный кабинет. Персональные и платежные данные могут быть украдены злоумышленниками и использованы для кражи денег со счетов.

- Позвоните в службу поддержки банка, в случае возникновения проблем с доступом в банк онлайн за рубежом. Специалисты горячей линии помогут вам круглосуточно.

- Перед поездкой обязательно предупредите банк о том, что собираетесь за границу. Это поможет избежать блокировки банковской карты «Сбербанк» при обнаружении заграничных операций (особенно в странах с повышенным риском мошенничества по кредитным картам).

Если все сделать правильно, проблем возникнуть не должно. От неприятностей за границей не застрахован никто, но на этот случай банк всегда на связи с клиентами.

Особенности использования карты МИР за границей

Карта МИР впервые была презентована в декабре 2015 года. На данный момент выпущено уже более 35 миллионов карточек данного типа. Банками, эмитирующими продукт, сегодня являются все крупные финансовые структуры страны. Всего 136 банковских организаций занимаются выпуском данной продукции, а работают с платежной системой около 340 финансовых компаний России. Оформить национальную пластиковую карточку можно в таких организациях:

- Сбербанк России;

- Почта Банк;

- Газпромбанк;

- АБ «Россия»;

- Абсолют;

- «Открытие»;

- Генбанк;

- «Возрождение»;

- Зенит;

- Восточный;

- Кредит Урал Банк;

- Связь-Банк;

- Московский Индустриальный;

- Таврический;

- Альфа-Банк и многие другие.

В зависимости от своего предназначения, отечественные карточки подразделяются на три основных типа:

- Дебетовые – платежный инструмент, который позволяет потребителю хранить личные средства и оперировать ими по своему усмотрению;

- Кредитные – универсальный продукт, предоставляющий держателю возможность пользоваться кредитными средствами на определенных условиях;

- Пенсионные – пластик, на который происходит начисление пенсионных выплат пожилым гражданам.

Далее в статье рассмотрим вопрос, позволяет ли карта мир расплатиться за границей в торговых точках и обналичивать средства в банкоматных устройствах.

Можно ли картой МИР расплачиваться за границей?

Клиенты часто задаются вопросом, где работает карта МИР за границей? Итак, расплачиваться национальным пластиком можно только в тех торговых точках зарубежных стран, на терминалах которых размещен соответствующий логотип (кстати, их немного).

Однако при желании клиент может расширить свои возможности, если перед поездкой за границу обратится в банк – эмитент карточки МИР с просьбой выпустить дополнительную кобейджинговую (совместную) карту. В настоящее время на финансовом рынке России гражданам предлагаются три типа такой кобейджинговой продукции:

- «Мир –Maestro» — поддерживает международную платежную систему Masterсard, действующую практически по всему миру.

- «Мир — JCB» — японская система платежей.

- UnionPay – национальный платежный сервис Китая.

Также сегодня ведутся переговоры о подключении к национальному продукту еще одной международной системы American Express.

Таким образом, банковская карта мир за границей действует только в точках с одноименным логотипом. А совместным кобейджинговым продуктом можно пользоваться практически повсеместно.

Снятие наличных

Действие карты мир за границей подразумевает не только оплату в торговых точках, но и снятие наличных.

Обналичивание национальной карточки в зарубежных странах осуществляется в банкоматах и терминалах, имеющих соответствующий знак. При этом будет взята комиссия в размере 1% от снимаемой суммы (минимум 100 рублей либо 3 доллара США / 3 евро). Кроме того, возможен дополнительный комиссионный сбор стороннего банка.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

Рекомендации в дорогу

Чтобы быть за границей во всеоружии в финансовом плане и максимально обезопасить себя от возможных неприятностей, рекомендуется прислушаться к профессиональным советам. Вот основные напутствия, отправляющимся за рубеж людям:

- До отъезда сообщите в банк о планируемом путешествии. Желательно обозначить страны, куда направляетесь. Иначе банковские службы безопасности могут заблокировать карточный счет, если обнаружится его активность в другой стране.

- Обязательно подключите услугу СМС – информирования, чтобы мошенники не смогли воспользоваться вашими финансами. Также, с помощью СМС можно быстро блокировать пластик.

- Все манипуляции по списанию валюты с пластикового носителя (например, в ресторане) должны проводиться исключительно у вас на виду.

- Запишите телефоны экстренной связи с банком.

- На всякий случай захватите с собой немного бумажной иностранной наличности и карты разных ПС.

Расплачиваться пластиковым продуктом от Сбербанка удобно не только у нас, но и за границей. А привилегированные пластики при использовании позволяют получать скидки, а также бонусы – в результате участия в различных банковских акциях. Еще один приятный бонус – ненадобность декларировать ввозимые денежные средства.

Преимущества использования сберкарт при поездках за рубеж

Независимо от времени предполагаемого пребывания туриста за границей, с собой следует обязательно взять банковскую карту. Это необходимо не просто для удобства проведения проплат, но и для защищенности своих финансов. Наличные финансы могут выкрасть (такие неприятности очень распространены за границей, особенно в южных странах).

Также нужно понимать, что оплата картой Сбербанка за границей еще и достаточно эффективна. Ведь начисление кэшбэков происходит независимо от того, где используется пластик. Также стоит рассмотреть возможность оформления пластиковой карточки с сервисом начисления определенных процентов на остаток, лежащий на балансе, что еще больше повысит выгодность использования сберкарт.

Советы по использованию пластиковой карты за границей

Есть еще несколько правил и советов, которые позволят сделать процесс эксплуатации пластиковой карты за рубежом более выгодным.

Правильно снимайте наличные

У крупных банков есть иностранные представительства и собственные банкоматы, через которые можно снимать наличность без лишних надбавок. Также если организация входит в международную финансовую группу, то в банкоматах партнеров по объединению тоже можно обналичить деньги без переплат.

Если банкомат “не родной” и вы не поймете, выдаст он вам купюры или нет, то посмотрите на размещенные на нем логотипы. Если на нем есть такой же логотип, как на пластике, то, значит, он работает с платежной системой вашей карты. Правда, комиссии за снятие, скорее всего, не избежать.

Так как за каждую операцию взимается плата, выгоднее снимать наличность не мелкими, а крупными суммами. А на первое время желательно купить какое-то количество наличных на родине, “подловив” выгодный курс.

Не тратьте все

Это правило особенно актуально для дебетовок. Из-за особенностей обмена, которые мы рассмотрели выше, у вас есть шанс улететь в минус и попасть в неразрешенный овердрафт. Он возникает, когда собственных средств не хватило и были списаны деньги банка. И теперь вы должны их незамедлительно вернуть, да еще и с процентами (до 50 % годовых).

Всегда проверяйте состояние счета и оставляйте запас на непрогнозируемые расходы вроде комиссий и скачков курса.

Платите за покупки местной валютой

Когда вы платите с карты, продавец может предложить вам рассчитаться в рублях. На первый взгляд кажется, что это удобно: не нужно в уме прикидывать, во сколько вам обойдется оплата, и не страшна курсовая разница. Но на деле ситуация иная.

Если валюта карты и расчетов различается, то вы попадете на тройную конвертацию и еще торговой точке заплатите приличный процент. И даже если денежные единицы совпадают, плата, которую магазин берет за услугу, значительно выше, чем любые потери при переводе.

Недостатки использования рублевых карт за границей

Как вы уже поняли, при конвертации «валюта – валюта» теряется определенный процент, который будет уходить на оплату комиссии за проведенную операцию.

Вторым минусом стал медленный процесс конвертации. При оплате за границей картой, основной валютой которой является рубль, международная платежная система по своему курсу переводит рубли в доллары либо евро. После чего отправляет запрос в обслуживающий банк о снятии наличных.

До 5 рабочих дней работники банка инвертируют выставленный валютный счет обратно в рубли. То есть при одной оплате проходит двойное снятие комиссии. Но помимо этого может оказаться, что за это время курс резко изменится, и с вашей карты снимут большую сумму, чем вы планировали.

Карта Сбербанка за границей: комиссия за снятие денег

Карточки Сбербанка платежных типов MasterCard, Visa либо Maestro можно использовать за границей практически во всех странах мира. Комиссионный налог за обналичивание финансов через банкоматы — 1% от снимаемой суммы, но не менее 100 руб., 3 долларов, 3 евро (данные приведены для продукции классического типа).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Кто платит кредит после смерти заемщика?

- Возможен ли выезд за границу с долгами?

- Как перевести деньги с карты Тинькофф на карту Сбербанка

- Как подключить Автоплатеж кредита Сбербанка с карты?

- Как зарегистрироваться в Киви кошелек

- Как подключить «Автоплатеж» Сбербанк?

- Как отключить услугу «Обещанный платеж» на Мегафоне

- Замена банковской карты Сбербанк при смене фамилии: условия, срок

- Как перевести с МТС на Мегафон деньги

ПРОСТАЯ АРИФМЕТИКА

Рассмотрим, много ли переплачиваем на конвертациях и комиссиях за это, на двух жизненных примерах.

Вот так бывает

Рублевая карта Visa (с валютой платежной системы — доллар) и операция в евро

Допустим, вы отправились в отпуск на горнолыжный курорт в Австрию. В аэропорту, чтобы иметь в запасе наличные, сняли в банкомате 100 евро со своей рублевой карты платежной системы Visa.

За услугу вы заплатили:

А. Комиссию платежной системе за конвертацию валют из евро (валюта операции) в доллары (валюта платежной системы).

Б. Комиссию собственному банку за конвертацию из долларов в рубли (валюта счета карты).

В. Комиссию банку, в чей банкомат обратились, за снятие наличных. Она может составлять несколько процентов от суммы снятия, а может не зависеть от нее и доходить до 5 евро за снятие.

С. Комиссию собственному банку за снятие денег в «неродном» банкомате.

Общая сумма комиссий в среднем может составлять порядка 5%, но на практике она может быть выше и даже превышать 10%, в зависимости от условий снятия наличных в конкретном банкомате. Таким образом, со счета может быть списано порядка 105 евро или даже больше, что доказывает: рублевая карта за границей менее затратна как средство безналичного платежа, а не как средство снятия наличных.

Оплатить счет в ресторане на ту же сумму картой было бы значительно дешевле, потому что получилось бы сэкономить на переплате за комиссии банкам за снятие наличных.

Если снимать наличные все же приходится, лучше это делать в банкоматах крупных и понятных банков страны с хорошей репутацией. В них условия снятия будут традиционно лояльнее, чем, к примеру, в популярных в Европе банкоматах сети Euronet.

А вот комиссий за конвертацию из валюты операции в валюту платежной системы и из валюты платежной системы в валюту карты избежать в обоих случаях не удастся.

Теперь другой пример.

Вот так бывает

Рублевая карта MasterCard (с валютой платежной системы — евро) и операция в евро

В тот же день вы оплатили счет за ужин в ресторане на ту же сумму 100 евро по рублевой карте, но уже MasterCard. В этом случае валюта операции и валюта платежной системы совпадают. И комиссию, скорее всего, придется заплатить только один раз — своему банку за конвертацию валют из евро в рубли (валюту карты).

Еще вариант: рублевая карта любой платежной системы и счет в долларах

Вы проводите время в Сан-Франциско и хотите оплатить рублевой картой экскурсию на корабле, чтобы понаблюдать за китами, в размере 60 долларов по любой из двух имеющихся карт (MasterCard или Visa). В этом случае конвертация произойдет только единожды, поскольку валюта счета и валюта платежной системы в обоих случаях совпадут. И конвертировать придется только доллары в рубли при расчете банка с платежной системой.

Курсы валют платежных систем можно посмотреть тут:

Вообще говоря, высчитывать все это — дело неблагодарное

Тут важно понимать сам принцип

Чтобы понять уровень переплаты за конвертацию в ходе операций, нужно закладывать в сумму покупки дополнительные 2–3%, это и будет сумма итоговых расходов за конвертацию. Рыночный максимум, по мнению участников рынка, составит около 4%, но это скорее редкость. При этом разделить, какая доля от этого платежа идет в банк, а какая — платежной системе, не представляется возможным, поскольку ни банки, ни платежные системы эту информацию не раскрывают. Впрочем, по некоторым данным, комиссия платежных систем за конвертацию может находиться в диапазоне от сотых долей процента до 1%.

Кукуруза Mastercard World, рублевая

Это одна из лучших карт (наряду с валютными картами Тинькофф), которые стоит брать в поездку.

Плюсы:

- оформляется бесплатно в любом салоне Евросети;

- конвертация из рублей в доллары по курсу Центробанка;

- при подключении услуги «Проценты на остаток» — снятие наличных в любом банкомате без комиссии на сумму до 5000 до 50 000 руб. в месяц;

- до 7,5% годовых при подключении «Проценты на остаток» от КБ «Ренессанс Кредит»;

- кэшбек бонусами Евросети за все покупки по карте 0.5-1.5%, или 3% при подключении услуги «Двойная выгода +»;

- можно сделать виртуальный кошелек в долларах и евро и переводить на них деньги по биржевому курсу;

- бесплатное годовое обслуживание и смс-информирование по всем операциям;

- можно оформить кредитный лимит и пользоваться ей, как кредитной картой.

Минусы:

- хотя конвертация и происходит по курсу Центробанка, но не в этот день, а через несколько дней. То есть, если вы сняли деньги сегодня, то на карте резервируется бОльшая сумма, чем вы сняли, поскольку реальное списание произойдет через несколько дней, когда курс доллара может заметно измениться;

- комиссия за снятие в банке (не в банкомате) — 4%, но не менее 350 руб.;

- если снимать за месяц меньше 5000 руб. или больше 50 000 рублей, то комиссия будет 1%, но не менее 100 руб.;

- стандартная карта не именная, т.е. ей нельзя оплатить авиабилеты, отели. Но за дополнительную плату можно сделать именную;

- карта Кукуруза не является банковской, за ней не стоит ни один банк, т.е. страхования вкладов нет (нужно подключить услугу «Проценты на остаток», чтобы застраховать средства).

Прочие ограничения

Несмотря на то, что перевод можно отправить в американских долларах, перевести деньги получателю, проживающему в США, пока не представляется возможным. Также новый сервис Сбербанка не позволяет осуществлять переводы в Иран, на Кубу, в Северную Корею, Сирию, Сомали, Судан, Тайвань и Японию.

Обновленное приложение «Сбербанк онлайн», получившее функцию перевода за рубеж, на момент публикации материала было доступно только в версии на Android. ПО для устройств на базе iOS находилось в разработке – по данным представителей Сбербанка, оно будет запущено позднее, без указания точных сроков.

Виды переводов

Наличными

Самый простой и распространенный – это перевод наличными через кассу отделения. Такой способ подойдет в том случае, если у вас или получателя нет банковской карты, счета. Например, отправить небольшую сумму родителям, детям, другу.

От вас потребуется информация о получателе – Имя Фамилия, страна и город назначения перевода, в отдельных случаях указывают конкретный адрес отделения оператора получателя. В этом случае, различают адресный перевод (указывается конкретное отделение), так и безадресный (указывается только страна и город) деньги забрать можно в ближайшем отделении.

Время, через которое получатель сможет получить перевод, зависит от условий компании занимает от нескольких минут до 12 часов.

Основная операционная валюта – рубли, доллары, евро.

Международные денежные системы достаточно широко распространены, их можно найти практически в любом отделении банка, почты, салоне сотовой связи и пункте обмена валюты.

Основные преимущества – высокая скорость и простота оформления, широкая сеть по всему миру, безопасность;

Недостатки – высокий размер комиссии.

Такие услуги быстрого перевода, без открытия счета, осуществляют:

-

Western Union

Срочные переводы (до 10 минут) стоят дороже на 0,5-1%, длительность обычных 12 часов; Комиссия взимается на основании условий той страны куда направляются средства, а также размера денежного отправления, диапазон 1-3,5%. -

MoneyGram

Система представлена во многих известных банках, например, «Сбербанк»; Размер взимаемой комиссии зависит от страны получателя. -

Unistream

Для отправки в СНГ и соседние страны, комиссия составляет 1-1,5%; Для стран дальнего зарубежья и Европу оплата за услуги имеет диапазон от 1 до 3,5%. - Золотая Корона

Размер взимаемой комиссии для стран СНГ, Европы, а также ближнего зарубежья составляет 1%. -

Contact

В страны ближнего зарубежья комиссия составляет в среднем 1-2%; В страны дальнего зарубежья плата за услуги зависит от суммы перевода, она фиксирована или находится в диапазоне от 0,8 до 3,5%. - Почта России – почтовый перевод

Работает в 17 странах, среди них СНГ и страны ближнего зарубежья;

Отправка только адресная, указывается конкретное отделение почты;

Срок – 2 дня;

Есть услуга доставки на дом, стоимость + 1,77%;

Стоимость перевода от 70 руб. или 1-5% от суммы.

Обратите внимание! — Прежде чем воспользоваться услугами того или иного оператора, важно уточнить информацию о наличии филиалов в той географической зоне, куда направляется перевод

Также необходимо сообщить получателю цифровой код перечисления, указанный в квитанции. Только указав его, можно получить перевод.

Со счета на счет

Это довольно удобный способ, особенно если воспользоваться личным онлайн кабинетом. Перевод осуществляется на основании точных паспортных данных получателя, его реквизитов SWIFT код, банка, номер счета. Также необходимо указать размер перечисления и денежные единицы. Отправитель должен предоставить банку информацию о счете для списания средств.

Комиссия взимается и за списание, и за зачисление денег, и составляет порядка 0,5%.

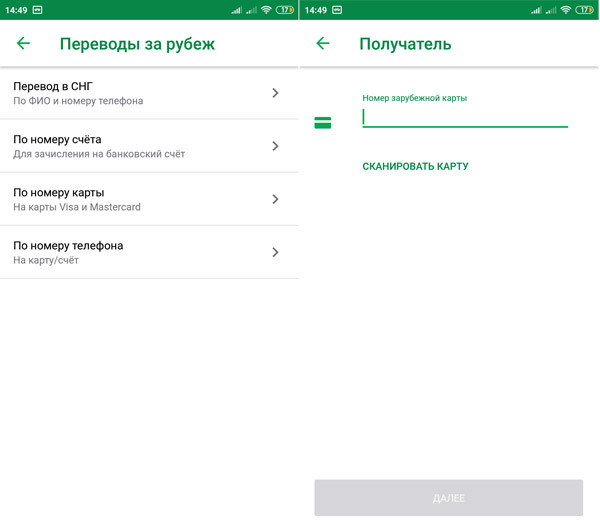

С карты на карту

Этот способ подойдет для перечисления небольших сумм, и только для владельцев банковских карт. Международные перечисления доступны для систем Visa, MasterCard, Maestro. Операцию можно провести онлайн в личном кабинете банка, или с помощью оператора банка в отделении. Необходимая информация – номер карты получателя. Максимальная сумма перевода 70 000 рублей. Оплата услуг перевода 1,95%.

Переводы через электронные кошельки

Для того чтобы воспользоваться данной системой необходимо наличие у отправителя и получателя эл. кошельков. Совершение операции проводится онлайн, нет необходимости приходить в отделения банка. Информация для совершения операции минимальна, достаточно указать только номер кошелька. Все данные шифруются с помощью специального программного комплекса. Деньги перечисляются в течение нескольких минут.

Это дешевый способ перевести деньги. Комиссия за пополнение и вывод денежных средств, в среднем составляет 0,8%. Однако есть существенный недостаток, эта система уязвима для хакерских атак и просто программных сбоев.

- WebMoney

- PayPal

- Яндекс Деньги

Требуется идентификация для международных переводов;

Комиссия составляет 3% от суммы перевода +15 рублей.

Подведем итог — выбор способа, которым наиболее выгодно переводить деньги в другую страну зависит от двух факторов: суммы и срочности. Отправления больших объемов денежных средств лучше производить через счета, а небольшие суммы отправлять через системы мгновенных переводов.

Карты Сбербанка

Их мы поместили в рейтинг карт для поездок заграницу только по одной причине — это самый надежный банк страны. Вам никогда не придется возвращаться в Россию в срочном порядке, чтобы получить деньги в агентстве по страхованию вкладов, когда прогорит банк. Правда, это является преимуществом только для тех, кто живет за границей годами.

Во всем остальном банк проигрывает своим конкурентам: комиссия за снятие наличных — 1% от суммы, обслуживание — 750 руб. в первый год и 450 р. во второй, курс валют один из худших среди всех банков России, кэшбек 0,5% по программе «Спасибо», проценты на остаток не начисляются.

Для чего туристу нужны карты

Независимо от того, выезжают путешественник на краткосрочный отдых или предпочитает насладиться пакетным туром, в любом случае ему необходимо обзавестись хотя бы несколькими банковскими карточками. Они необходимы не только для удобства и осуществления платежей, но и для определенной финансовой безопасности человека.

Нужно понимать, что любой турист может потерять деньги, либо они могут быть украдены. Кроме этого, кредитки намного удобнее применять для того, чтобы арендовать автомобиль или забронировать гостиницу. В этих ситуациях чаще всего требуется определенный депозит. Благодаря банковским кредитным картам можно замораживать необходимое количество денежных средств на время путешествия. Кроме этого, на сегодняшний день существует такая опция, как cash back. Это означает, что при использовании карты для покупок можно возвращать часть суммы на свой счет. Это очень выгодно в большинстве ситуаций.

Отличительные черты MasterCard от Visa

Каковы же их отличия? Для пользования внутри Российской Федерации клиенту банка не будет никакой разницы – пользоваться картой Visa или MasterCard. Все их отличия станут заметны за пределами страны. Платежную систему Visa можно считать американской платежной системой, в которой основная денежная единица – доллар. В MasterCard — это евро, и доллар.

Поскольку принимают их равнозначно, то заметным отличием в их использовании станет разный процент комиссии при конвертации валют, если основной валютой является рубль. Так, если пользоваться картой VISA в Европе, конвертация рубля происходит следующим образом: рубль – доллар – евро.

Выходит, что при одном совершенном платеже рубль переводится в доллар, после чего доллар инвертируется в евро. За счет двойной конвертации комиссия будет значительно дороже. А при оплате с помощью MaterCard рубль сразу переводится в евро.

При планировании поездки на курорты Египта, Турции, Таиланда и ряда иных стран лучше будет оформить карту с использованием системы MasterCard. Поскольку в этих странах расчет чаще всего проходит в долларах, поэтому использование MasterCard будет более выгодным.

Использовать банковскую карту Сбербанка за границей не составит труда. Единственным нюансом при выборе страны назначения будет правильный выбор ее платежной системы.

Условия сервиса

Согласно условиям Сбербанка, размер одного перевода за границу не должен превышать 150 тыс. руб. При этом комиссия составит ровно 1% от суммы перевода – к примеру, при переводе 100 тыс. руб. придется дополнительно заплатить банку 1000 руб.

Деньги могут дойти до получателя не сразу – в банке сообщили, что сумма может оказаться на счету получателя в течение нескольких минут с момента отправки, но может и задержаться «в пути» до трех рабочих дней.

В «Сбербанк онлайн» на Android функция перевода за рубеж доступна всем пользователям

Что касается выбора валюты для перевода, то отправить деньги можно исключительно в рублях, евро или долларах США. Все настройки перевода осуществляются непосредственно в меню приложения «Сбербанк онлайн» в разделе «Платежи», где появилась новая опция «За рубеж». Пользователю нужно выбрать пункт «По номеру карты», после чего вписать сам номер, а также сумму и валюту перевода, не забыв при этом указать фамилию и имя получателя.

Моментальная валютная дебетовая карта Сбербанка, её тарифы

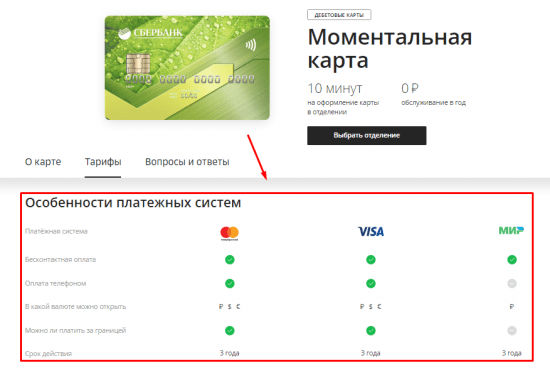

Если вам требуется быстро получить валютную карту от Сбербанка, то подойдёт Моментальная. Она выдаётся в отделении уже после её заказа в течение 10 минут. Но так как карта уже была выпущена, есть в офисе Сбербанка, то просто происходит её закрепление и активация за новым клиентом. Естественно, пластик не относится к именным. На нём не будет имени, фамилии, но это никак не помешает пользоваться им даже в других странах. Его примут и за границей.

Тем не менее, карта тоже поддерживает расчёты телефоном или бесконтактно. Что касается акций, то по Моментальной тоже начисляются баллы. Вы можете получить от партнёрских магазинов, сетей, брендов до 30 % Спасибо.

Что лучше: кредитная карта или дебетовая карта? И в чем их основное отличие

Карты Maestro Сбербанка позволяют оплачивать товары в торговых учреждениях и снимать наличные в банкоматах за рубежом. Пластиковые изделия этого типа работают в Европе, Америке и Азии. В Сбербанке нет кредитных карт такого типа. Для дебетовых продуктов комиссия за снятие денег с терминала составляет 1% от суммы (не менее 100 р., 3 долл. или 3 евро). Кроме того, налог может взиматься с финансовой организации, которой принадлежит банкомат.Всегда пользовался картами в определенном регионе, а тут вдруг всплывает далеко в Европе или Азии – непонятно. Если вы не сообщите банку о своих намерениях заранее, вы рискуете тем, что ваша пластиковая карта будет заблокирована.