Что лучше

Содержание:

- Что лучше ссуда или кредит?

- Что выгоднее?

- На что стоит обратить внимание при выборе карты?

- Преимущества и недостатки ипотеки

- Когда оформлять кредит, а когда карту

- Сравнение

- Недостатки потребительского кредита

- Что выгоднее

- Что легче получить?

- Какой продукт удобнее

- В чем разница этих двух понятий

- Разновидности кредитования

- Преимущества кредитной карты

- Кредитные карты с льготным периодом и кэшбеком

- Преимущества

- Недостатки кредитных карт

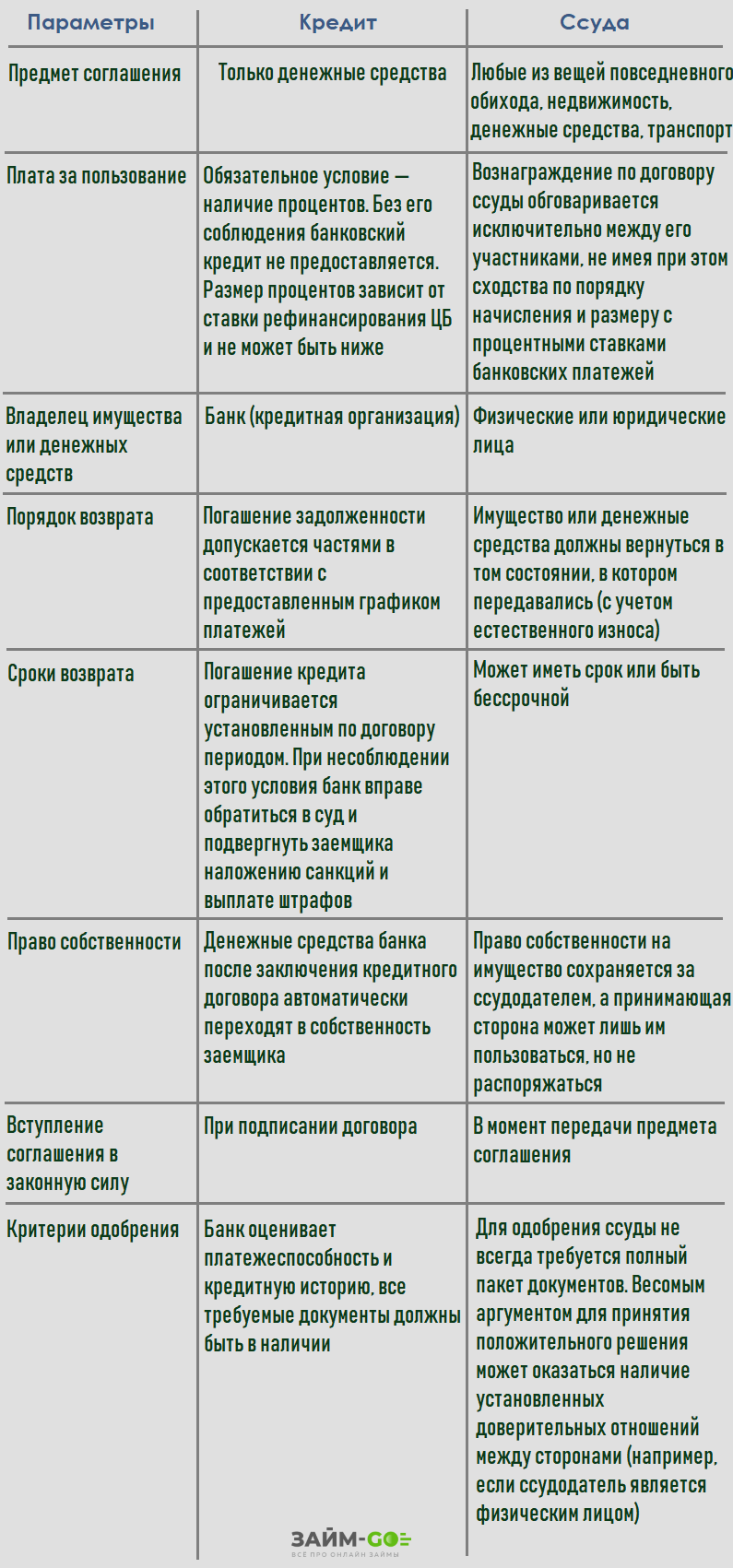

Что лучше ссуда или кредит?

Перед принятием решения в пользу денежного кредита или имущественной ссуды, рекомендуется принять во внимание следующие моменты:

- при необходимости приобретения оборудования, товаров и других видов имущества целесообразно рассмотреть возможность оформления ссуды, а при ее отсутствии – обратиться за предоставлением кредита в банк;

- если предметом необходимости являются денежные средства, наиболее простым способом финансирования станет оформление банковского кредита, поскольку не все ссудодатели располагают такой возможностью;

- имущественная ссуда может быть предоставлена заемщику без начисления процентов за ее использование, в то время как банковское кредитование предусматривает обязательное применение процентной ставки;

- в некоторых случаях договор предоставления ссуды предусматривает выплату вознаграждения ссудодателю произведенной продукцией – банковский кредит основан исключительно на денежных расчетах.

Выбирая оптимальный вариант займа, компании или частному лицу следует руководствоваться, прежде всего, собственными финансовыми возможностями, а также целями реализации денежных средств.

Автор статьи:

Что выгоднее?

Каждый человек еще до визита в банк решает для себя, что выгоднее: кредитная карта или потребительский кредит. На это влияет множество факторов, таких как:

- процентная ставка;

- сумма кредита;

- срок и условия погашения задолженности;

- иные условия кредитования;

- требования к заемщикам и документы, необходимые для оформления.

Для того чтобы понять, что же будет выгоднее оформить, следует провести сравнительный анализ по каждому из представленных пунктов.

Процентная ставка

Сравнивая предложения банков по потребительскому кредиту и пластиковым карточкам с лимитом, не сложно заметить, что более выгодные условия предлагаются для первого вида. Возьмем, к примеру, условия кредитования в Сбербанк Россия. При оформлении кредита наличными без поручительства предлагается ставка от 12.9%, а при оформлении классической кредитки ставка составит 23.9% годовых (при наличии персонального предложения).

Как видите, в данном случае выигрывает заем наличными.

Сумма кредита

Один из важных аспектов, который учитывается при выборе кредитования. Как правило, большая сумма предусмотрена по потребительскому кредиту. На примере Сбербанка можно увидеть, что сумма займа составляет до 3 миллионов рублей, в то время как по классической карточке ‒ до 600 тысяч рублей. Однако нужно учитывать, что имеются премиальные предложения с суммой лимита до 3 миллионов рублей.

В данном случае нет явного победителя, поскольку оба варианта кредитования предполагают довольно большой лимит.

Срок и условия погашения задолженности

Потребительский кредит выдается на срок до 5 лет с возможностью досрочного погашения. Срок действия у пластиковых карточек, как правило, составляет 3 года. В некоторых банках 5 лет и более (Русский Стандарт, Совкомбанк).

Условия погашения долга более лояльные у кредиток. Для того чтобы погашать долг, нужно вносить до 10% от суммы задолженности. При этом если вы не пользуетесь кредитными средствами, ничего платить не надо. В случае с потребительским кредитом дела обстоят иначе: даже если вы не тратите деньги, платить банку все равно придется. Сумма платежа рассчитывается, исходя из срока и суммы кредита.

В этом пункте победа присуждается кредитным картам.

Иные условия

К иным условиям можно отнести наличие льготного периода, комиссию за снятие наличных, стоимость годового обслуживания и так далее.

При оформлении кредита нет льготного периода, нет годового обслуживания и нет комиссии за снятие. Если последние два пункта ‒ преимущества, то отсутствие льготного периода ‒ это больше минус. При пользовании кредиток у заемщиков есть возможность не платить проценты в течение определенного периода времени. Это плюс, но учитывая плату за обслуживание и комиссию за снятие, минусов больше.

Заем наличными выигрывает.

Многие задаются вопросом, можно ли кредитную карту перевести на потребительский кредит, и как это сделать? Можно подать заявку на рефинансирование долга. В этом случае банк может предложить более выгодную процентную ставку и объединить несколько кредитов в один, тем самым снизив общую переплату.

Требования и документы

Получить кредит наличными ‒ гораздо сложнее, поскольку банки предъявляют серьезные требования к заемщикам. Это так же касается и пакета документов. Например, для получения пластиковой карточки нужен паспорт и дополнительный документ, а для получения займа нужна справка о доходах, копия трудовой книжки, иногда поручитель.

Учитывая сложности в оформлении, проще будет получить кредитку.

На что стоит обратить внимание при выборе карты?

Прежде чем приступить непосредственно к описанию лучших банковских продуктов, нужно сперва определиться с наиболее важными критериями, совокупность которых и поможет в итоге сделать выбор в пользу лучшего и наиболее выгодного предложения.

При оценке той или иной кредитной карты необходимо учесть и сравнить следующие характеристики:

- Грейс-период (льготный период). Это временной промежуток, в рамках которого пользователь кредитной карты может осуществлять пользование заёмными средствами бесплатно при том условии, что до конца действия этого периода будет произведено полное погашение задолженности. Как правило, грейс-период действует для безналичных операций. Однако некоторые банки презентуют кредитные карты, распространяющие действие льготного периода также на снятие наличных. Средняя продолжительность беспроцентного периода для основной массы банковских продуктов составляет порядка 60 дней. Однако на рынке сейчас существуют предложения и с более длительным льготным периодом.

- Минимальный платёж. Представляет собой обязательную ежемесячную выплату при наличии долга по кредитной карточке. Определяется фиксированным процентом от величины общего долга на расчётную дату. Ежемесячный платёж у большинства российских банков равен 5% от всей суммы задолженности.

- Кэшбэк. Опция, устанавливающая определённый процент возврата потраченных средств. В каждой финансовой организации действуют свои проценты начисления кэшбэка. Огромное многообразие различных кредитных карт предлагает разнообразные виды таких возвратов в зависимости от сферы оплаты (какие-то предлагают повышенный кэшбэк за расчёт кредиткой на заправках и в ресторанах, какие-то за приобретение одежды и обуви и так далее). Минимальный же кэшбэк начисляется за абсолютно любую покупку (если такая опция предусмотрена по карте).

- Оплата годового обслуживания карты. Бывают карты как с платой за годовое обслуживание, так и без него. Однако не стоит ставить этот пункт во главу угла, поскольку другие условия по кредитке с бесплатным обслуживанием могут быть значительно хуже, чем для платной. Тут необходимо произвести комплексную оценку всех основных факторов.

- Комиссия за выдачу наличных в банкоматах. Данный пункт необходимо учитывать тем, кто планирует не только расплачиваться кредитной картой в магазинах или интернете, но ещё и снимать с неё деньги. Таким людям следует остановить свой выбор на предложениях, где отсутствуют комиссии за снятие денежных средств.

- Плата за дополнительные услуги. К числу таких услуг можно отнести мобильный банк, СМС-информирование, переводы в сторонние финансовые организации, пополнение баланса карты через терминалы других банков и прочее.

Преимущества и недостатки ипотеки

Так что же лучше взять? Чтобы ответить на этот вопрос, рассмотрим более детально плюсы и минусы обоих вариантов оформления ссуды для покупки недвижимости.

Что касается ипотеки, то её основными достоинствами можно считать:

- отсутствие потребности длительного накопления денежных средств на реализацию своих жилищных планов;

- покупая таким образом квартиру, её потенциальный владелец полностью защищён юридически, поскольку все финансовые компании оказывают поддержку только там, где чистота сделки тщательно проверена, и никаких вопросов на этот счёт не возникает;

- при заключении сделки заёмщик выступает в роли инвестора;

- доля переплат по процентам может быть возвращена клиенту косвенным способом – например, в виде специальных банковских предложений и преференций либо в счёт государственной федеральной или региональной поддержки (к примеру, помощь молодым семьям с детьми – в этом случае Правительство, стараясь улучшить материальное положение родителей, воспитывающих нескольких детей, берёт на себя часть расходов по процентным ставкам и контролирует их величину).

Кроме того, приобретая недвижимое имущество данным способом, лицо, заключившее договор с банковской организацией, непосредственно после совершения сделки становится полноправным владельцем квартиры – для этого просто достаточно оформить весь пакет документов. При этом никаких ограничений по поводу её целевого применения у таких собственников нет – он может жить там один, а может прописать там других лиц либо вообще сдать жильё в аренду. Единственное, чего он лишен, и это обязательное условие любого кредитора при ипотеке – возможности перепродать её третьему лицу до тех пор, пока долг не будет погашен в полном объёме.

Есть у таких программ и свои недостатки. Из минусов чаще всего владельцы ипотеки выделяют следующие моменты:

- Немалая переплата.

- Длительный срок оформления сделки.

- Возможность лишиться предмета договора в случае отсутствия финансов.

- Ограниченность выбора объекта недвижимости – практически все банки предпочитают кредитовать только первичный рынок и крайне неохотно дают ссуды под вторичный фонд.

На практике основная проблема такого способа приобретения жилья – высокие проценты могут обернуться в стоимость ещё одной квартиры. Согласитесь, цифры впечатляют.

Не менее серьезными недостатками люди, столкнувшиеся с оформлением ипотеки, отмечают бюрократические препятствия и сложность в подготовке документов – их перечень довольно обширен, а сроки действия некоторых бумаг имеют ограничения по времени, и их приходится брать повторно.

Когда оформлять кредит, а когда карту

Ответ на вопрос, что лучше – потребительский кредит или кредитная карта – зависит от конкретной ситуации. Например, если требуется крупная сумма, чтобы оплатить её за какие-то товары и услуги сразу, то лучше оформить кредит. А вот когда заёмные средства нужны иногда и в небольших количествах, то удобнее будет кредитная карта. Кроме того, по ней предоставляется льготный период. Если им пользоваться разумно, то тогда вообще можно избежать начисления процентов. Но после окончания этого срока применяются достаточно высокие процентные ставки.

Есть разница в продуктах и тогда, когда деньги нужны срочно. В этой ситуации лучше подать заявку на кредитку: они рассматриваются гораздо быстрее, да и получить её легче. Ожидать решения по кредиту можно несколько дней.

Банковский кредит и кредитная карта имеют свои преимущества и недостатки. Чем лучше воспользоваться – зависит от ситуации, в которой деньги потребовались. Поэтому выбирать кредитный продукт следует по нескольким параметрам. Это могут быть и условия кредитования, и срок рассмотрения заявки, и необходимость оплатить дополнительные расходы.

Сравнение

Ознакомьтесь с условиями двух продуктов одной финансовой организации – Сбербанка. Потребительский кредит или кредитная карта – что выгоднее оформить?

| Условия | Потребительский кредит | Кредитная карта |

|---|---|---|

| Сумма | До 1,5 млн рублей | До 600 000 рублей |

| Срок | До 5 лет | До 1 года |

| Ставка | От 14,9% годовых | От 25,9% годовых |

| Плата за оформление | – | 750 рублей |

| Досрочное погашение | + | + |

| Срок принятия решения | До 2 дней | От 0 до 7 дней |

| Обеспечение | – | – |

| Плата за операции | – | Да, за расход наличными |

| Подтверждение дохода | Нужно | Нужно |

| Удаленное оформление | – | – |

| Льготный период | – | Есть, до 50 дней |

| Отсрочка платежа | – | – |

| Штраф за просрочку | + | + |

| Частичный расход | – | + |

Оба продукта выдаются на любые цели. Банк не потребует отчета об использовании. Вы можете сделать ремонт, поехать в отпуск, отпраздновать свадьбу, а можете потратить их на красоту и здоровье.

Оформление у обоих довольно простое. Достаточно подать заявку по интернету, предоставить сканированные копии документов и деньги вам будут перечислены на счет или карту. Некоторые банки сами привозят кредитку клиенту. Сбербанк и большинство банков консервативны и требуют личного присутствия с пакетом документов.

Перед выдачей банк будет проверять вашу благонадежность – доход, кредитную историю, наличие счетов и движение по ним и многие другие параметры. Исходя из этого и рассчитывается максимально возможная сумма займа.

Нужно будет предоставить бумаги – паспорт и подтверждение наличия официального дохода, а также документ о трудовой занятости.

Недостатки потребительского кредита

- Процент за всю сумму. Ставка начинает действовать с момента выдачи на общую сумму. Независимо от того, сколько денег вы реально потратили. Даже если они лежат на депозите, проценты вы будете оплачивать полностью.

- Фиксированный срок. Взяли деньги на 2 года? Верните вовремя! Отсрочку дают некоторые банки, у которых есть опция «кредитные каникулы», но на 1-3 месяца. За просрочку начисляется штраф.

- Невозможность возобновления кредитной линии. Вы не сможете воспользоваться внесенными в счет погашения средствами.

- Сложное досрочное погашение. Банки убеждают в обратном, но ранний возврат денег им не выгоден. Ведь они потеряют проценты, которые вы могли бы им заплатить. Оформить досрочное погашение вы сможете только при личном посещении банка, что не очень удобно.

Что выгоднее

Каждая ситуация индивидуальна. Нужно сразу определиться, на какой срок нужны заемные средства, в каком объеме и как планируется их использовать – сразу все или по частям. Только зная все эти параметры можно давать советы, что будет выгодней – кредит или кредитная карта. Если планируется потратить заемные средства на текущие нужды и погасить их буквально за 1-2 месяца, то кредитка с грейс-периодом будет выгоднее.

Она позволит при правильном использовании не платить процентов, а при наличии кэшбэка даст даже выгоду. При погашении долга лимит по кредитке восстановиться и им можно будет воспользоваться в любой момент повторно. Если клиент собирается пользоваться заемными деньгами долго, то ему обычно более выгодны обычные кредиты. По ним ставка значительно ниже.

Для наглядности все основные параметры продуктов сравним в следующей таблице.

| Параметр | Кредит | Кредитная карта |

| Максимальная сумма | До 1,5-5 млн р. без обеспечения | до 300-500 тыс. р., иногда до 1-3 млн р. |

| Сроки | До 5-7 лет без обеспечения, | Часто не оговаривается в договоре, реже – 1-3 года, лимит восстанавливается автоматически, пролонгация также возможна |

| Обеспечение | Необязательно, но можно получить более выгодные условия при наличии залога и/или поручительства | Не требуется |

| Ставка | От 9,9-11% без обеспечения, | От 12-26%, иногда может достигать на снятие наличных 40-55% |

| Кэшбэк | Нет | Возможен |

| Беспроцентный период | до 50-60, а иногда 100-240 дней | |

| Частичное использование средств | Возможно | |

| Досрочное погашение | Да, по правилам банка | Да, без ограничений |

| Цели | Любые, но иногда оговариваются в договоре (например, покупка автомобиля, квартиры) | Любые |

Что легче получить?

Тут всё зависит от количества составляющих этого уравнения. Несомненно, в плане лёгкости процедуры оформления и скорости получения заёмных средств (особенно если речь идёт о небольшой сумме) лидирует кредитная карта — существуют даже кредитки с доставкой на дом. Пройти скоринговую проверку для одобрения заявки проще по кредитной карте, чем по потребкредиту.

Однако если клиент имеет безупречную кредитную репутацию и высокий официальный доход, то разницы не будет. Оба варианта будут одинаково простыми. Разве что для получения максимальной суммы потребуется собрать полный пакет необходимой документации, а на это может уйти немало времени.

Если же с кредитной историей и величиной дохода не всё так гладко, то проще получить кредитную карту, чем обычный кредит. Некоторые банки выдают кредитки без подтверждения дохода гражданина, но на большой кредитный лимит в таком случае рассчитывать не стоит.

Какой продукт удобнее

Для каждого заемщика характерны свои приоритеты и ценности. По этой причине невозможно дать универсальный совет, что лучше: кредит наличными или кредитная карта.

Перед оформлением ссуды рекомендуется выполнить следующее:

- Сравнить общую процентную переплату за весь период планируемого погашения долга с использованием онлайн-калькулятора.

- Установить цели использования средств – потребуется ли наличность, планируются ли серьезные безналичные операции.

- Определить, потребуется ли в дальнейшем повторная сумма.

Тщательная оценка параметров, исходя из их ценности для клиента, поможет принять верное решение.

В чем разница этих двух понятий

Существует ряд ключевых параметров, формирующих базовые особенности ссуды и кредита, а также отличия финансовых продуктов друг от друга. Среди них:

- Юридический статус сторон – кредиты выдаются лицензированными банковскими учреждениями, в то время как ссуду может предоставить любое физическое или юридическое лицо.

- Процентная ставка – обязательное условие при оформлении кредита, которое может не учитываться ссудными договоренностями.

- Предмет договора – кредитным соглашением предусмотрена передача исключительно денежных средств, ссуда предусматривает предоставление во временное пользование имущественного или финансового актива при условии его возврата в первоначальном виде.

- Срок действия договора – ограничивается строго определенным периодом при кредитовании и предусматривает возможность срочного и бессрочного предоставления ссуды.

Разновидности кредитования

Прежде чем ответить на вопрос, что выгоднее — потребительский кредит или кредитная карта, необходимо изучить виды кредитования. Заем наличными может быть двух видов:

- целевой;

- нецелевой.

Первый вид предполагает оплату определенного товара или услуги. Это значит, что деньги, оформленные на покупку автомобиля, вы не сможете потратить на путешествие или ремонт квартиры, поскольку банк легко проверит транзакцию и отклонит операцию. Второй вид позволяет тратить деньги по своему усмотрению, не отчитываясь перед финансовой организацией.

Кредитные карты классифицировать немного сложнее, поскольку они отличаются по категории ‒ классические и премиальные. Последние имеют более высокую стоимостью обслуживания и дополнительные преимущества. Также они отличаются по типу платежной системы. В мире распространено несколько типов ‒ VISA, MasterCard, American Express. Россия недавно запустила свою платежную систему «МИР».

По типу предоставляемого кредита карта может быть:

- револьверной ‒ ежемесячно заемщик погашает часть задолженности, чтобы восполнить кредит и пользоваться им в дальнейшем;

- овердрафтной ‒ заемщик может пользоваться предоставленным лимитом, но задолженность должна быть возвращена в течение месяца в полном объеме (у разных банков условия могут отличаться).

Преимущества кредитной карты

Кредитная карта предусматривает банком выдачу пластика международной платежной системы и предоставление кредитного лимита по счету.

Этот продукт имеет также ряд преимуществ:

- Грейс-период. За счет него можно пользоваться деньгами банка и не платить процентов.

- Автоматическое возобновление кредитного лимита. Даже при частичном погашении основного долга клиенту вновь открывают возможность использоваться заемные средства.

- Начисление процентов только на использованную часть лимита. Если клиенту выдали кредитку с лимитом в 100 тыс. р., а потратил он только 1000 р., то на остальные 99 тыс. р. процентов начислять не будут.

Кредитная карта Халва от Совкомбанк

Подробнее

Кредитный лимит:

350 000 руб.

Льготный период:

1095 дней

Ставка:

от

0%

Возраст:

от

25 до

75 лет

Рассмотрение:

30 минут

Обслуживание:

0 рублей

Оформить

Дебетовая карта Польза от Хоум Кредит Банк

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

18 до

64 лет

Рассмотрение:

3-5 дней

Обслуживание:

0 рублей

Оформить

Visa Classic 100 дней без % Альфа-Банка

Подробнее

Кредитный лимит:

500 000 руб.

Льготный период:

100 дней

Ставка:

от

11,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

от 590 рублей

Оформить

Кредитная карта Сash Back Альфа-Банка

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

60 дней

Ставка:

от

23,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

3 990 рублей

Оформить

Кредитная карта 110 дней без % Райффайзенбанка

Подробнее

Кредитный лимит:

600 000 руб.

Льготный период:

110 дней

Ставка:

от

19%

Возраст:

от

21 до

67 лет

Рассмотрение:

24 часа

Обслуживание:

0 рублей

Оформить

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

24 часа

Обслуживание:

0 рублей

Оформить

Кредитные карты с льготным периодом и кэшбеком

Сегодня многие банки предлагают подать заявку онлайн на получение не просто кредитки, а с бонусами и льготами. Получить карту можно будет на почте или посетив отделение банка. Удобно, что вы подбираете подходящие варианты, сравниваете их между собой и останавливаетесь на максимально удачном. Предлагаю сравнение кредитных карт разных банков в России на 2020 год с льготным периодом. Такой подход во многом дисциплинирует: позволяет и средства получить, и вовремя их вернуть.

Сравнение льготного периода и выгодной процентной ставки

| Банк | Карта | Льготный период | Мин % ставка в год |

|---|---|---|---|

| Тинькофф | Платинум | до 55 | от 0% |

| Кредит Европа Банк | Card Credit Plus | до 55 | от 0% |

| Совкомбанк | Халва | до 1080 | от 0% |

| Хоум Кредит Банк | Свобода | до 51 | от 0% |

| Киви | Совесть | до 365 | от 0% |

Такими выгодными условиями кредитная карта от Сбербанка также может похвалиться: бесплатное пользование до 50 дней, лимит 600 тыс. рублей, обслуживание 0 рублей, кэшбек до 30%, а вот процентная ставка высокая — от 23,9%. В фирменных банковских приложениях «подвязываются» данные о тратах и начислениях по всем картам. Также есть приложения для работы с брокерами, например, «ВТБ Мои инвестиции».

100 дней без процентов от Альфа-Банка

Решение по выдачи карты принимается за 1-5 дней

Изучая, какие бывают кредитные карты и что именно выбрать именно для себя, обратите внимание на такие позиции:

- кредитный лимит — 500 тыс. руб;

- процентная ставка от 11,99% (само название говорит, что 100 дней действует льгота);

- обслуживание — от 0 рублей в год.

Кэшбек не предусмотрен.

Карта Тинькофф Платинум

Думаю это лучшая кредитная карта с кэшбэком, который составляет от 1 до 30%. Рассмотрение заявки за 2 минуты. Проценты — от 12%, и плюс, что есть льготный кредитный период — до 55 дней. Кредитный лимит составляет 300 тыс. рублей.

Карта УБРиР

Хотите оформить лучшую кредитную карту, обратите на предложения: 60, 120 дней или 240 дней без процентов. Среди общего:

- кредитный лимит 300 тыс.,

- кэшбек (1–10%) и только на 60 дней предусмотрен 5%.

Рассмотрение заявки происходит от 2 до 30 минут. Обслуживание в год стоит 99, 199 и 599 рублей соответственно.

Карта MTS Cashback

Пользоваться этими кредитными картами удобно, поскольку получить их просто: заявка рассматривается за 2 минуты. Кредитный лимит составляет 299999 руб, а процентная ставка от 11,9% в год. Пользоваться деньгами без процентов можно до 111 дней, а обслуживание начинается от 0 рублей.

Карта Русский Стандарт Платинум

Готовя это сравнение банковских карт, я обратила внимание на то, что пользователи часто выбирают эту кредитку из-за высокого кэшбека — до 15%. При этом обслуживание обойдется 599 рублей в год

Кредитный лимит составляет 300 тыс. рублей, а пользоваться без процентов средствами можно 55 дней. Решение выдается за 5 минут. Предусмотрена высокая процентная ставка — минимум 21,9%.

Карта Росбанк Можно всё

Если думаете, взять деньги на бизнес, то этот вариант подходящий, поскольку кредитный лимит — 1 млн. рублей. Процентная ставка не порадует — от 25,9%. Без процентов можно пользоваться деньгами до 62 дней. Стоимость от 0 рублей. Решение по ней выдается за 1 день, а получить кэшбек можно в размере до 10%.

Карта Открытие Opencard

Пользоваться средствами без процентов можно на протяжении 55 дней. Кредитный лимит — пол миллиона рублей. Кэшбек до 11%, а процентная ставка начинается от 19,9%. Стоимость — от 0 рублей, а получить карту можно от 15 минут с момента отправки заявки.

Карта Кредит Европа Банк

Процентная ставка от 29,9%. Это карта без годового обслуживания с лимитом до 600 тыс. рублей. Без процентов можно пользоваться средствами до 55 дней. Решение на выдачу производится за 1 день от отправки заявки. Кэшбек составляет 5%.

Карта Росбанк 120подНоль

Само название говорит: пользоваться без процентных начислений деньгами можно до 120 дней. Привлекает солидный лимит — 1 млн рублей. А вот процентная ставка — одна из самых высоких на рынке — до 25,9%. Решение по выдаче за 1 день, обслуживание бесплатное. Существенный минус — нет никакого кэшбека.

Карта Райффайзенбанк

Получить по ней можно до 600 тыс. рублей; процентная ставка, должна вам сказать, немаленькая — от 28%. Без процентов можно пользоваться средствами до 52 дней. Кэшбек средний — до 5%. Решение на выдачу можно получить уже через 30 минут, как отослали заявку. Годовое обслуживание от 1490 рублей.

Преимущества

Преимущества кредитной карты

Узнайте, какой банк одобрит кредитную карту

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредитную карту. Выберите из списка подходящий банк, подайте онлайн заявку и получите кредитную карту уже сегодня.

- Льготный период. Это возможность пользоваться кредитным лимитом без уплаты процентов. Его продолжительность зависит от карты и составляет 50–120 дней.

- Возобновляемый кредитный лимит. Как только задолженность будет выплачена, кредит снова станет доступным.

- Программа лояльности в виде кешбэка, в рамках которой на карту возвращается часть потраченных средств.

- Начисление процентов происходит лишь на потраченную сумму, а не на весь кредитный лимит.

- Удобство использования. Проще носить с собой «пластик», нежели пачку купюр.

- Безопасность. Если карта была потеряна или украдена, то можно позвонить в Службу поддержки клиентов и заблокировать ее.

Преимущества кредита

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

- Отсутствие платы за оформление и обслуживание кредита.

- Низкая процентная ставка. Кредит всегда дешевле кредитной карты в плане переплаты за пользование деньгами банка.

- Крупная сумма. Лимит по кредитной карте не превышает 300 000–500 000 ₽. В то время, как кредит может достигать 1 000 000 ₽.

- Ограниченная сумма. Заемщик четко знает, на какую сумму рассчитывать. Благодаря этому он планирует свои траты.

- Отсутствие комиссии за обналичивание денежных средств.

- Безопасность. Отсутствует риск виртуального мошенничества.

Недостатки кредитных карт

- Высокие процентные ставки. Действительно, по сравнению с потребительским кредитом, кредитная карта стоит в 1,5-3 раза дороже. Минимальные ставки по потребзайму начинаются от 14% годовых, по карте – от 19%.

- Плата за обслуживание. Большинство кредиток имеют плату за годовое обслуживание. Стоимость – от 300 до 3 000 рублей в год, в зависимости от типа.

- Относительно маленькая сумма. За счет больших рисков по карточке, максимальная сумма займа традиционно меньше, чем по кредиту.

- Есть искушение потратить больше. За счет возобновляемой кредитной линии, вы можете пользоваться теми деньгами, которые возвращаете на карту.

- Плата за расходные операции. Снимать наличные по кредитке невыгодно. За это банк возьмет еще от 1% до 6%. Плюс, наличные операции в некоторых банках облагаются большим процентом, чем безналичные.