ОСАГО преимущества и как оформить полис ОСАГО?

Содержание:

- Нужно ли распечатывать электронный полис ОСАГО

- Электронное страхование: оформляем полис

- Эволюция полиса

- Виды полисов

- Как купить автостраховку без собственника?

- Может ли не собственник авто оформить ОСАГО

- Плюсы и минусы открытой страховки

- Кому положены льготы по ОСАГО

- Можно ли застраховать авто без присутствия собственника?

- В каких ситуациях появление нового водителя в полисе ОСАГО будет стоить денег

- Плюсы и минусы открытой автогражданки

- Причины отказа от данного вида страхования

- Заключение страхового договора ОСАГО через интернет

Также, стоит учитывать, что стоимость полиса ОСАГО может различаться в зависимости от страховой компании, региона и других факторов. Поэтому перед покупкой рекомендуется сравнить условия и цены разных страховых компаний, чтобы выбрать наиболее подходящий вариант. Если вы решили купить ОСАГО ВСК, то можно оформить полис через Интернет на официальном сайте компании или посетив ближайший офис. Помимо ОСАГО, страховая компания ВСК предлагает и другие виды страхования, такие как КАСКО, страхование жизни и имущества.

Если вы продлеваете полис у той же страховой компании, то это можно сделать через Интернет или в офисе компании. Если же вы решили изменить страховую компанию, то сначала необходимо оформить новый полис в выбранной компании, а затем расторгнуть действующий полис ОСАГО в предыдущей компании. Обратите внимание, что для расторжения полиса может потребоваться определенный срок, поэтому рекомендуется заранее заботиться о продлении или переоформлении полиса. Кроме того, не забывайте следить за сроками оплаты и продления полиса, чтобы избежать штрафных санкций и проблем при наступлении страхового случая.

Как получить полис ОСАГО: шаг за шагом инструкция для владельцев автомобилей

- Подготовьте необходимые документы, такие как паспорт и свидетельство о регистрации транспортного средства.

- Определитесь с выбором страховой компании и способом получения полиса. Вы можете выбрать компанию и оформить полис в офисе, через Интернет или через мобильное приложение.

- Если вы выбрали оформление полиса в офисе страховой компании, то приходите в назначенное время с документами.

- Если вы выбрали оформление полиса через Интернет или мобильное приложение, то заполните анкету, приложите сканы документов и отправьте заявку на рассмотрение.

- Оплатите стоимость полиса ОСАГО.

- Получите полис ОСАГО и проверьте его на наличие ошибок и соответствие действительности.

- Если все данные верны, подпишите полис и сохраните его в безопасном месте. Он должен быть всегда с вами, когда вы ездите на автомобиле.

- Не забывайте про продление полиса каждый год, чтобы быть защищенным в случае аварии.

Нужно ли распечатывать электронный полис ОСАГО

После покупки страховки онлайн распечатывать полис не обязательно, водитель не обязан возить распечатку – проверка наличия ОСАГО проверяется по базе, для этого создан отдельный канал, к которому есть доступ у сотрудников дорожной полиции.

При желании можно скачать и распечатать полис на принтере – распечатанный полис действителен для ГИБДД.

При этом отсутствие печати и подписи на бумаге не должно волновать автовладельца – печать на электронном полисе не нужна. Юридическую силу страховки подтверждает электронная подпись, которую страхователь получает вместе с виртуальным документом.

Электронное страхование: оформляем полис

Электронные полисы ОСАГО разрешено использовать с 2015 года. Его высылают на электронную почту клиента. Такой полис позволяет сэкономить время, его нельзя потерять, повредить, испортить. Так что вы можете возить с собой обычный бланк либо использовать электронную версию.

Проверка сотрудниками ГИБДД.

Сотрудники осуществляют проверку через интернет на портале МВД. Минусы здесь тоже есть: не все экипажи ГИБДД оснащены технически на высоком уровне. А еще может элементарно отсутствовать соединение с сетью. Поэтому не отказывайтесь на данном этапе от бумажного варианта полиса.

Как оформить.

- Зайти на сайт страховой компании;

- Осуществить заполнение формы;

- Оплатить полис с помощью банковской карточки или электронными деньгами;

- На вашу почту вышлют полис и подтверждающие сделку документы.

Как не стать жертвой мошенников.

Отдельно поговорим о том, как понять, что вы начали сотрудничество с мошеннической фирмой. Отметим, что количество поддельных полисов ОСАГО растет с каждым годом.

Только официально выявленных фактов мошенничества – 4 млн. фальшивых полисов.

Проанализируем признаки компаний-мошенников:

- Вам не выдают квитанцию об оплате. Если страховщик этого не делает, перед вами либо мошенник, либо компания, не имеющая лицензии. Впрочем, эти категории недалеко друг от друга ушли.

- Страховщик не запрашивает диагностическую карту ТС. Очень негативный признак. Даже если полис оформляется через интернет, карту должны затребовать.

- Низкая стоимость полиса. Существует определенный диапазон цен. Если цена сильно занижена, лучше с такой компанией не связывайтесь.

- Агент не использует базу РСА. Все полисы фиксируются в реестре. Любой страховщик обязан с ним сверяться.

- Вам не предъявляют страховой договор. Если фирма этого не делает, то договора либо нет, либо он поддельный. Требуйте договор обязательно – это ваше право.

Чтобы не потерять время и деньги, поступаем следующим образом:

- Проверяем лицензию страховщика через реестр страховых организаций. Если компания зарегистрирована за границей, лучше не связывайтесь с ней. Велика вероятность потерять деньги.

- Изучаем размер уставного капитала. Минимальный для страховых компаний – 30 млн.рублей.

- Проверяем объем выплат. Компании сомнительного происхождения часто ищут повод, чтобы отказать в выплате. Проверять эти данные лучше на сайтах рейтинговых агентств.

- Оцениваем рейтинг надежности. Их оценивают независимые эксперты. В РФ заслуженным авторитетом пользуется компания РА «Эксперт».

- Читаем отзывы. Общайтесь на независимых форумах, ищите отзывы в сети. Но не стоит огульно им доверять, часто плохие отзывы оставляют конкуренты.

Эволюция полиса

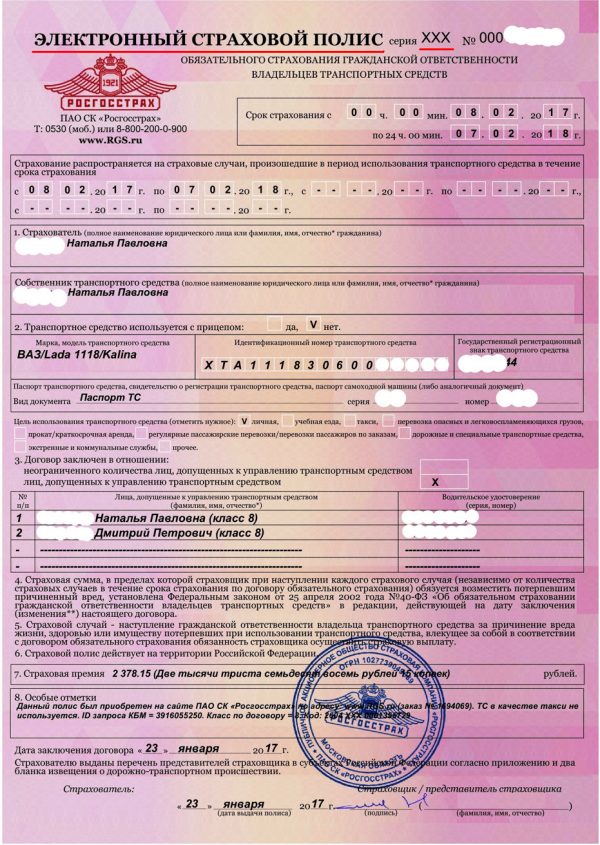

Модификации начались в 2017 г. В июле этого года двухцветный полис заменили на документ с разнообразной цветовой гаммой с акцентом на лиловых тонах. Защита документа состояла в следующем:

- Контрастный фон.

- Двухслойная печать, затрудняющая процесс изготовления фальшивых документов.

- Смена шрифта. Наименование, № бланка и главные параграфы заполнены несколькими вариантами графического рисунка.

- Новый вид водяных знаков и их размещение. В обновленном варианте маркеры находятся и на краях полиса.

- Наличие нити, проходящей сквозь бумажные волокна с надписями «ОСАГО» и «полис».

- Место в правом верхнем углу для размещения QR–кода, позволяющего компактно разместить сведения о страховщике.

Внешний вид бланка ОСАГО в 2017 г

Разработка нового варианта полиса длилась около 2 лет. В итоге стоимость документа увеличилась на 15%. Эти траты были заложены в страховой тариф.

В 2019 г. введен электронный вариант. Представители уполномоченных организаций должны по просьбе владельца авто заменить старый бланк на его обновленный вариант. Процедура бесплатна, но нужно подготовить определенные документы.

Виды полисов

Автострахование ОСАГО позволяет оформить полис с определенными возможностями. Каждая разновидность имеет свои особенности, преимущества и недостатки, о которых лучше узнать перед подписанием договора.

- Страховка с ограничениями. Она оформляется на строго определенное количество человек, которым разрешено водить автомобиль. Ее предлагают обычно купить водителям с большим стажем, так как в этом случае стоимость полиса будет выгоднее для клиента. Но управление ТС лицами, не вписанными в документ, чревато получением штрафа.

- Страховка без ограничений. Такой вариант подходит людям, которые только получили права, или если машиной пользуется большое количество лиц (не менее 5). Полис позволяет управлять транспортом любому человеку без риска административного наказания при проверке документов сотрудниками ГИБДД.

Такие страховщики как «РЕСО-Гарантия», «Ренессанс-страхование» и другие компании, предлагают получение документа на один год. Некоторые владельцы авто раньше оформляли полис на лето, если пользовались транспортом сезонно, но с 2017 года у них такой возможности нет. Теперь минимальным сроком является период в 365 дней.

Как купить автостраховку без собственника?

Принципы оформления автостраховки собственником машины или иным лицом (страхователем) не имеют отличий. Стоимость страховки различаться также не будет, потому что хозяин автотранспорта вписывается в соответствующее свободное поле в соглашении. Не имеет значения, кого он оформляется, какие дополнительные водители будут в нем присутствовать.

Выбор страховой компании

Подобрать страховую организацию для оформления автостраховки – вопрос актуальный. При выборе фирмы нужно опираться на следующие факторы:

- предлагаемая стоимость автостраховки (чрезмерное занижение цены может свидетельствовать о получении поддельного документа);

- рейтинг (можно посмотреть перечень страховщиков в интернете, почитать отзывы об их деятельности);

- наличие представительств неподалеку (при наступлении страхового случая надо будет посетить офис – хорошо, если он будет недалеко от места проживания или работы);

- дополнительный сервис (акции, скидки, бесплатные услуги).

На горячей телефонной линии выбранной организации можно уточнить, кто может оформить автостраховку ОСАГО кроме владельца авто и имеет ли право подобное сделать не собственник автомобиля.

Какие документы потребуют в страховой фирме?

Перечень предоставляемого набора документации для ОСАГО стандартный, включающий:

- паспорт РФ.

- права (лиц, допущенных к эксплуатации ТС).

- ПТС, СТС.

- старый полис (если оформлялся ранее).

Сроки оформления ОСАГО и стоимость

Срок оформления ОСАГО обычно ограничен одним днем – необходимо сдать документы, подождать их изучения сотрудником, расчета премии, оплатить в кассу деньги. Всё это отнимает не более 1-2 часов.

Стоимость автостраховки зависит от ряда факторов:

- мощность машины, ее марка, модель;

- регион регистрации;

- возраста, водительский стаж лиц, допущенных к управлению;

- коэффициента КБМ (количества ДТП за последние годы);

- типа полиса (ограниченный, неограниченный);

- длительности действия автостраховки (полгода, год).

Может ли не собственник авто оформить ОСАГО

Когда истекает срок договора обязательного страхования автогражданской ответственности (ОСАГО), лица, которые владеют и управляют транспортным средством, не являясь при этом собственниками, задаются вопросом о том, может ли не собственник оформить ОСАГО.

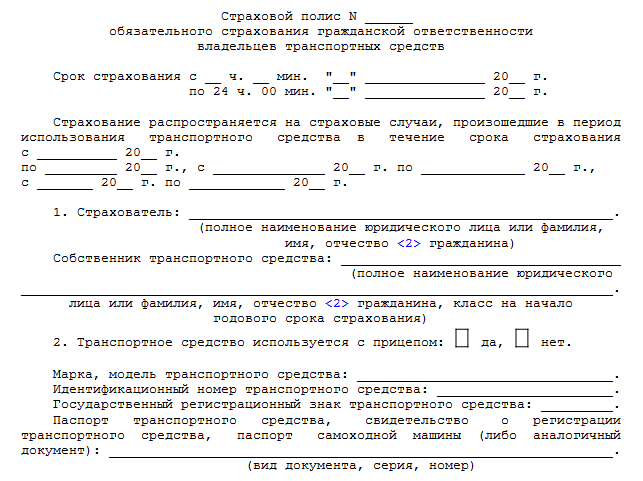

|

| Скачать форму страхового полиса |

Ответ дает закон «Об обязательном страховании…» от 25.04.2002 № 40-ФЗ. В ст. 4 сказано, что владельцы транспортных средств обязаны застраховать риски автогражданской ответственности на любой транспорт, максимальная конструктивная скорость которого превышает 20 км/ч, за отдельными исключениями, предусмотренными п. 3 этой статьи.

Понятие владения, которое и связано со словом «владелец», не равно определению собственности. Это же подкрепляется нормами ст. 1 закона № 40-ФЗ. Она посвящена понятийному аппарату, применяемому в акте. В частности, проведено разграничение понятий «владелец», «водитель» и «собственник». Исходя из определения, приведенного в статье, владельцами, а значит, лицами, имеющими право страховать авто, являются:

- Собственники машины.

- Лица, владеющие транспортным средством на любом ином законном основании, а именно:

- праве хозяйственного ведения;

- праве оперативного управления;

- аренды;

- по доверенности на управление;

- по распоряжению какого-либо органа о передаче транспорта лицу.

Водитель — понятие, не идентичное владельцу. Владелец имеет законные права на транспорт, а водитель только управляет им. Например, лицо, оказывающее услугу «трезвый водитель» владельцу авто с открытой страховкой, не нарушает этим закон, но страховать машину само права не имеет.

Плюсы и минусы открытой страховки

Одним из минусов данного страхового продукта является, как бы это странно ни звучало, услуга использования скидки за езду без аварий в течении предшествующего периода действия договора. Страхователь, который делает продление полиса автогражданской ответственности в другой СК, свою скидку в виде «бонус-малуса» может не получить.

А для тех страхователей, которые пользуются услугами одной и той же СК в течении некоторого периода и при этом не являются аварийщиками, такой бонус несомненно пригодится. Воспользоваться бонусом в данном случае можно лишь собственнику авто, но не водителям имеющим разрешение управлять данным ТС.

Приобретение неограниченного полиса автогражданки имеет ряд дополнительных плюсов, например в таких случаях:

- Если на вечеринке вы попробовали спиртное, то можете смело посадить за руль своего трезвого друга и не боятся штрафных санкций от сотрудников ГИБДД.

- Вам не надо будет периодически наведываться в СК для того, чтобы вписать в полис автогражданки очередного водителя.

- Такая форма страхования будет выгодна и для большой семьи, в которой машиной пользуются попеременно все родственники. Такой страховой продукт родственники могут приобрести даже в складчину тем самым каждый из них сэкономит.

- Если водители вашего авто очень часто меняются, то такая неограниченная в числе лиц допущенных к управлению страховка может стать отличной дополнительной подстраховкой. К примеру, если вы свой автомобиль часто сдаете в аренду третьим лицам или же используете для работы курьерской доставки, которую осуществляют разные водители, в таком случае открытая страховка дает возможность абсолютно любому лицу имеющему водительское удостоверение сесть за руль вашего авто и для этого вам не придется ехать для регистрации этого водителя в вашу СК.

Еще одним весомым недостатком данного страхового продукта с неограниченным числом лиц допущенных к управлению является его дороговизна. Данный тип страхового продукта чаще всего выбирают юр.лица, во владении которых находится автотранспорт на балансе организации.

Не помешает поторопиться с переходом на открытую страховку ради стольких преимуществ!

Кому положены льготы по ОСАГО

Как уже выяснила, в рамках Закона «Об ОСАГО» предусмотрены только ежегодные скидки. Однако на законодательном уровне определена категория граждан, которая может получить 50% от размера оплаченной премии обратно.

К этой категории относят:

- инвалиды любой группы;

- законные представители инвалидов;

- дети-инвалиды.

Что касается ветеранов труда, то данной категории граждан могут быть предоставлены льготы, в виде возврата части денег, только по решению местной или региональной власти. Для получения возврата необходимо будет обратиться в компетентные органы, написать заявление и предъявить полный пакет документов. Что касается практики, то региональные власти готовы идти навстречу данной категории водителей и возвращать до 50% от стоимости ОСАГО.

Что касается выплаты, то также в законе есть уточнения:

- Получить выплату водитель с ограниченными возможностями сможет только в том случае, если сможет официально доказать, что машина необходимо по медицинским показаниям, а не для личных целей.

- Машина должна быть специально оборудована, для граждан с ограниченными возможностями.

- Если речь идет про ребенка в возрасте до 18 лет, то получить компенсацию в размере 50% сможет только законный представитель. При этом, как и в первом случае, вам потребуется доказать, что перевозить ребенка на машине нужно исключительно по медицинским показаниям.

Льготы для оформления ОСАГО для пенсионеров и ветеранов боевых действий, к сожалению не предусмотрены. Такая категория водителей может только ежегодно безаварийно управлять машиной и получать ежегодную скидку в размере 5%.

Можно ли застраховать авто без присутствия собственника?

Каждое транспортное средство должно использоваться только при наличии страхового договора. Такое требование содержится в статье 4 закона «Об ОСАГО». Водитель обязан иметь полис ОСАГО, в который вписаны его данные.

Застраховать автомобиль без собственника может владелец, или любой другой человек, который предъявит документы на машину и доверенность, выданную собственником транспортного средства. Требования заверять её нотариально, нет.

В соответствии Законом об ОСАГО ст.1 абз.3; абз. 8, и Правилами ОСАГО (гл. 1 п.1), лицо, не имеющее права собственности на авто может оформить на него полис.

Что касается КАСКО: только хозяин машины или лицо, имеющее доверенность на управление этим ТС может её приобрести.

В Правилах страхования (гл.1 п.5) сказано, что страховщик не имеет права отказать в заключении договора ОСАГО владельцу ТС или другому лицу, имеющему доверенность. Достаточно прийти с ней в офис страховой компании, подать соответствующее заявление и все необходимые документы.

Страхователем является тот, кто покупает полис. Это же лицо может при необходимости вносить в него изменения и дополнения:

- вписывать новых водителей;

- менять сроки действия;

- запрашивать дубликат.

Законодательство предусматривает, что собственником ТС может быть одно лицо, страхователем – другое, управлять машиной – третье. Собственником и страхователем могут быть разные люди, в связи с этим для них в бланке отведены две отдельные строчки.

В каких ситуациях появление нового водителя в полисе ОСАГО будет стоить денег

Цена ОСАГО всегда зависит от конкретных характеристик водителей. Поэтому внесение нового водителя в полис и может повлиять на его стоимость.

При расчете стоимости ОСАГО базовый тариф страховой компании, который устанавливается ЦБ РФ, умножается на несколько коэффициентов: КТ (территория регистрации страхователя), КБМ (бонус-малус, или уровень аварийности водителя), КВС (возраст и стаж), КО (ограничения списка водителей), КМ (мощность ТС), КС (срок использования ТС). Два из этих коэффициентов зависят от вписанных в страховку водителей.

Первый — возраст и стаж (КВС) допущенного к управлению транспортным средством водителя. Чем старше и опытнее водитель, тем меньше он платит за страховку. Например, у начинающих водителей, которым еще не исполнилось 22 года, а стаж не достиг одного года, коэффициент самый высокий — 2,27. Для человека в возрасте от 60 лет с 15-летним стажем КВС составит 0,83.

Второй — КБМ, или коэффициент бонус-малус, который учитывает уровень аварийности конкретного водителя.

«Его влияние на итоговую стоимость полиса серьезнее. С 1 апреля 2022 года базовый коэффициент, который присваивается начинающим водителям, увеличился с 1 до 1,17. Верхние и нижние границы «коридора» КБМ расширились. Минимальный коэффициент стал меньше на 4 процентных пункта, снизившись с прежних 0,5 до 0,46. Максимальный коэффициент увеличился с прежних 2,45 до 3,92. То есть с максимальным значением КБМ составляет 3,92, что означает, что цена ОСАГО может увеличиться в 3,92 раза. Несложные расчеты показывают, что внесение в страховку ОСАГО водителя без стажа может привести к заметному удорожанию полиса», — поясняет product owner страховых продуктов Банки.ру Юлия Корнеева.

Важно помнить, что КБМ и КВС всегда берутся по самым «худшим» водителям в списке. Например, если у собственника большой стаж безаварийной езды и он собирается вписать второго водителя с высоким КБМ, стоимость полиса вырастет

Если же изначально КБМ собственника низкий, а у нового водителя КБМ такой же или ниже, то стоимость полиса не изменится. Таким образом, если оба водителя опытные и аккуратные и у них низкие КБМ, нового автомобилиста внесут в полис ОСАГО бесплатно.

Если предполагается включение в полис большого числа людей, есть смысл изначально оформлять полис с неограниченным числом водителей. Он стоит дороже (примерно на 80%) «именного» ОСАГО. Но, с учетом нюансов со стажем, возрастом и КБМ, возможно, этот вариант окажется более выгодным.

Плюсы и минусы открытой автогражданки

Существенными преимуществами открытого полиса автогражданки являются:

- отсутствие необходимости предварительно вписывать определенных водителей в полис;

- для оформления автогражданки не требуются копии водительских прав всех допущенных лиц;

- при необходимости есть возможность посадить за руль друга, родственника, коллегу и так далее (например, после несчастного случая на работе, шумной вечеринки и так далее);

- наличие возможности срочного оформления полисов для предприятий или нескольких семей, пользующихся одним автотранспортным средством. Отрицательными качествами автогражданки без ограничений являются:

- увеличение стоимости страхового полиса. Для расчета цены на ОСАГО без ограничений применяется специальный коэффициент, значение которого равно 1,8;

- утрата индивидуального коэффициента бонус-малус (скидка водителю за безаварийную езду). Если ОСАГО без ограничений, то какой Кбм применяется для расчета?

Опираясь на плюсы и минусы полиса, а так же проведя предварительные расчеты стоимости автостраховки, каждый автовладелец может самостоятельно определить какой вид полиса подходит для него больше всего.

Открытая автогражданка имеет свои недостатки. Несмотря на то, что такой документ в некотором смысле даёт свободу действий, не все его условия можно считать выгодными. Преимущества:

- Нет необходимости дополнять страховой договор заранее, добавляя в него очередного водителя;

- Есть возможность посадить за руль любое лицо, имеющее водительское удостоверение соответствующей категории;

- При оформлении не нужно предоставлять страховщику права всех допущенных к управлению лиц;

- Если одним ТС пользуется широкий круг людей, будь то родственники или сотрудники предприятия, есть возможность оформить мультидрайв в кратчайшие сроки;

- Открытую страховку выгодно оформлять в молодом возрасте и при небольшом стаже.

Теперь поговорим о недостатках открытой автогражданки. Возможно, кто-то сочтёт их несущественными на фоне перечисленных преимуществ. Итак, минусы страховки ОСАГО без ограничений:

- Не учитывается коэффициент бонус-малус (КБМ) водителя. В расчёт берётся только показатель безаварийности страхователя и автомобиля, а не всех допущенных к управлению лиц.

- При расчёте стоимости открытой страховки учитывается повышенный коэффициент КО. При условии оформления обычного полиса КО=1. Когда речь идёт о страховании без ограничений, данный показатель увеличивается до 1,8. Таким образом его стоимость возрастает на целых 80%.

Применение коэффициента КО регламентировано Указанием ЦБ РФ № 3384-У. В этом документе указаны значения данного показателя для обычного полиса и для открытой автогражданки. В последнем случае базовая стоимость страховки умножается на повышающий коэффициент 1,8.

Процедура оформления открытой автогражданки проходит согласно стандартному порядку, который регламентируется ФЗ №40 от 25.04.2002 «Об ОСАГО». Заполняется документ по аналогии с обычным ОСАГО, с некоторыми отличиями. Основные нюансы составления страхового договора без ограничений таковы:

- в пункте 3 необходимо поставить галочку в верхней ячейке, чтобы она стояла напротив неограниченного количества лиц, допущенных к управлению ТС;

- ниже, в этом же пункте идёт таблица, в которую обычно заносятся данные водителей, которым разрешено садится за руль, а именно: ФИО и номер водительского удостоверения. В открытой автогражданке все эти графы перечёркиваются линиями или зигзагами, заполняются крестиками и т.д. Смысл в том, чтобы нельзя было вписать кого-нибудь в пустые строки;

- количество водителей, которые могут управлять автомобилем, не ограничено. Поэтому для заключения такого вида ОСАГО не требуется предъявлять водительские права всех, кто будет садиться за руль.

https://www.youtube.com/embed/JdKLPRp0P6U https://www.youtube.com/embed/bV_0xq3OxqY https://www.youtube.com/embed/CeuEk2XNbSc

Причины отказа от данного вида страхования

В первую очередь у сотрудников госавтоинспекции отсутствует нужное оборудование для проведения проверки полисов. Подобная ситуация может вызвать конфликт. С одной стороны – водитель, который оплатил страховку и заключил договор по правилам, заменив бумажный полис на соответствующую запись в базе данных. А с другой стороны – инспектор ГИБДД, который способен отказаться принимать к проверке устное заявление о том, что страховка имеется. Ведь в соответствии с ПДД водитель обязан иметь при себе весь пакет документов, в том числе и полис страхования. За отсутствие такого водитель может быть привлечен к ответственности. Ему может грозить наложение штрафа в сумме 500 рублей в том случае, если база данных содержит информацию о страховке, но нет в наличии бумажного экземпляра, и в сумме 800 рублей, если инспектор настаивает на наличии самой страховки.

Во-вторых, при оформлении электронной страховки не проводится техосмотр транспортного средства, то есть фактически осмотр автомобиля представляет собой формальный факт.

В-третьих, в случае ДТП, согласно закону об электронном страховании, если у одного из водителей имеется электронный полис, то невозможно произвести регистрацию мелкой аварии по европротоколу. Ведь фактически без присутствия инспектора ДПС произвести проверку подлинности полиса не удастся.

Заключение страхового договора ОСАГО через интернет

Для того чтобы оформить ОСАГО через интернет, нужно зайти на сайт любой страховой компании и произвести расчет стоимости полиса. Для этого нужно ввести следующие показатели:

- Марку и модель машины;

- Категория (A, B, C, D);

- Тип автомобиля (легковой, грузовой, прицеп, мотоцикл и так далее);

- Год производства;

- Мощность двигателя в лошадиных силах;

- Способ использования транспортного средства (личная, специальная, учебная, скорая помощь, такси, инкассация, прокат и прочее);

- Государственный номер;

- Номер кузова.

Следующим этапом оформления страховки через интернет будет введение данных о водителях для расчета индивидуальных скидок на полис. Тут указывается:

- Дата начала действия договора;

- Адрес регистрации владельца машины;

- Фамилия, имя и отчество водителя;

- Серия, номер и дата получения водительского удостоверения;

Так последовательно вводится информация обо всех людях, которые будут ездить на машине. Дальше в интернет-оформлении следует блок данных о собственнике машины, в котором пишется:

- Адрес электронной почты, куда страховая компания пришлет бланк полиса;

- Телефон для связи;

- Фамилия, имя и отчество выгодоприобретателя, дата его рождения, номер паспорта и адрес место проживания.

После чего система посчитает цену полиса ОСАГО. В зависимости от страховой компании можно произвести оплату различными способами: банковской картой, электронными деньгами или со счета мобильного телефона.